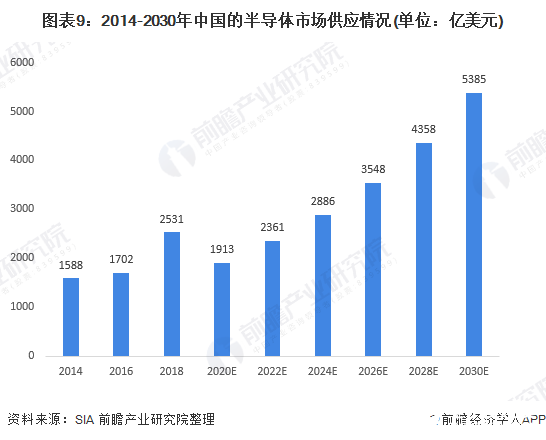

中国半导体将快速发展,预计2030年中国半导体市场供应将达5385亿美元

中国半导体将快速发展,预计2030年中国半导体市场供应将达5385亿美元

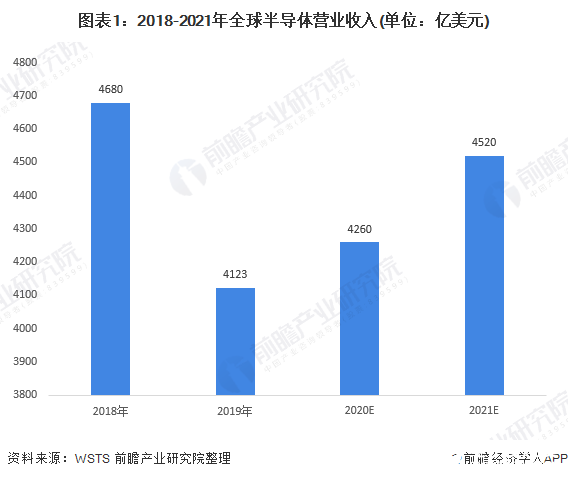

1、2019年全球半导体营收下降至4123亿美元

据世界半导体贸易统计(WSTS)的统计,2018年,全球半导体营收创下纪录,达到4680亿美元,2019年由于存储器市场的周期性调整,下滑至4123亿美元。由于新冠病毒疫情对全球经济和供应链的影响,WSTS预测,2020年全球半导体营收微增至4260亿美元,2021年将回升至4520亿美元。

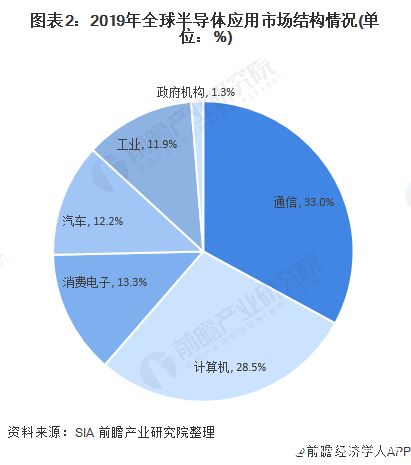

从产业下游需求市场来看,半导体主要应用在通信行业、计算机领域,部分用在消费电子、汽车、工业领域。2019年全球半导体应用中,应用最为广泛的领域通信行业、计算机行业应用占比分别为33%和28.5%。AI、量子计算、5G、物联网和智慧城市等新兴应用将是全球半导体未来增长的驱动力。

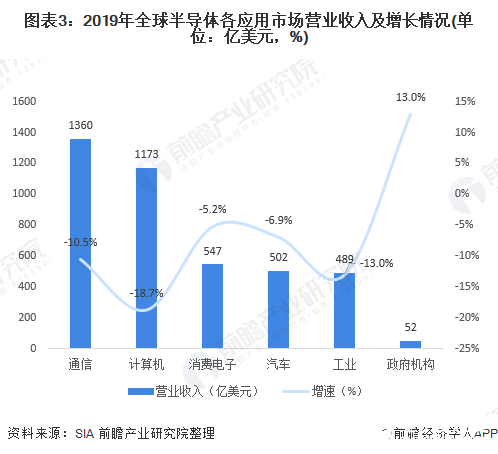

全球半导体各应用市场中,通信、计算机、消费电子、汽车、工业和政府机构等六大领域,通信、计算机和消费电子营业收入分别为1360亿美元、1173亿美元和547亿美元,均实现下降。

2、美国半导体仍占绝对优势

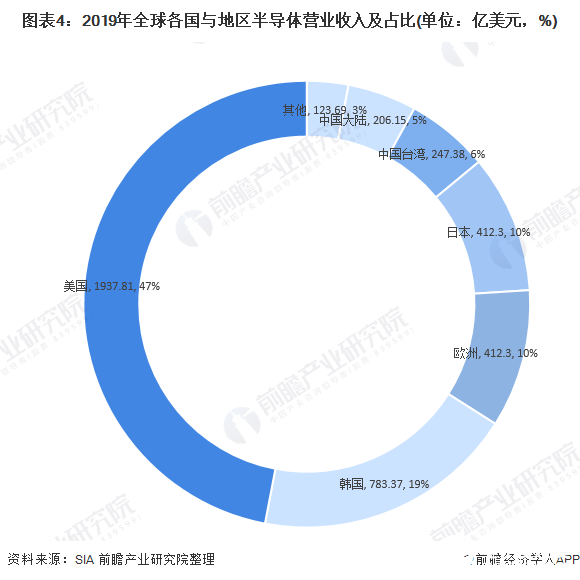

从全球各国与地区的半导体营业收入来看,美国半导体仍然占有绝对优势地位,营业收入达1937.81亿美元,占比达到47%,其次韩国半导体营业收入占比达19%,中国台湾与中国大陆半导体营业收入占比为6%与5%。

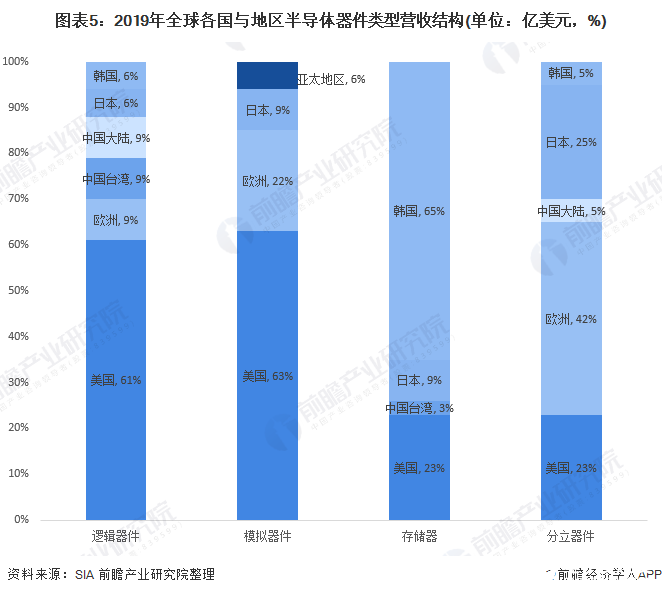

从半导体器件类型来看,包括逻辑器件、模拟器件、存储器和分立器件等,美国在逻辑器件和模拟器件类型上占有绝对优势,占比分别为61%和63%,中国大陆为9%;

韩国则在存储器上占有绝对优势,占比达到65%。

中国大陆在半导体各器件类型的优势并不明显,在逻辑器件和分立器件的营收占比仅为9%和5%,中国台湾在逻辑器件上占有9%的比例,具有一定优势。

3、研发与资本投入是关键

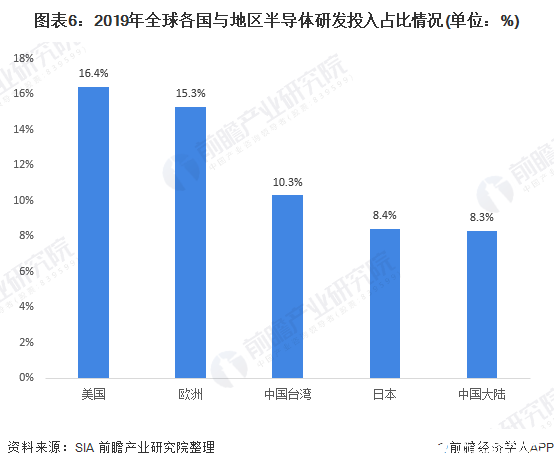

半导体行业技术密集型行业,其行业发展与研发投入密切相关,半导体技术密集的行业属性决定行业大部分时候是“强者恒强”的格局,马太效应显著。美国半导体的研发投入年复合增长率为6.6%,2019年达到398亿美元。

从研发占销售收入的比例来看,美国平均为16.4%,而中国大陆只有8.3%。

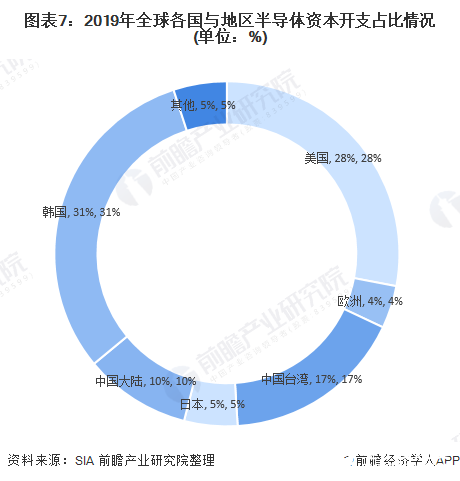

半导体设计和制造同样也是一个资本密集型产业,随着半导体工艺技术的演进,资本投入的要求越来越高。在2019年全球半导体资本开支中,美国占28%,而中国大陆只占10%,韩国和台湾则分别占比31%和17%。

4、中国半导体将快速发展

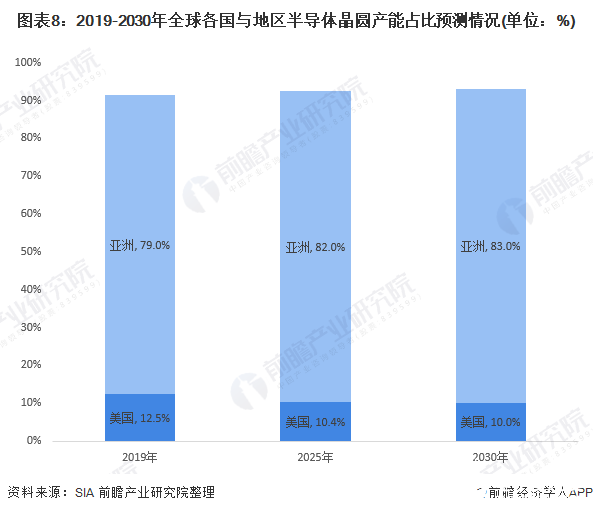

晶圆是制造半导体器件的基础性原材料,晶圆产能对于半导体行业发展具有重要作用。虽然美国在半导体制造技术和晶圆产能方面有持续稳定的投入,但亚洲国家和地区也在以更快的速度扩张产能。美国的产能仅占全球的12.5%,超过80%的产能分布在亚洲。2019年,全球新建六座晶圆厂,全部在美国之外,其中有四座是在中国。

据预测,到2030年,美国的晶圆产能将下降到10%,而亚洲国家和地区则占据83%,届时中国大陆将成为产能最大的国家。

在产能快速发展的背景下,中国半导体仍有快速发展的机会。据IBS预测,到2030年中国的半导体市场供应将达到5385亿美元。

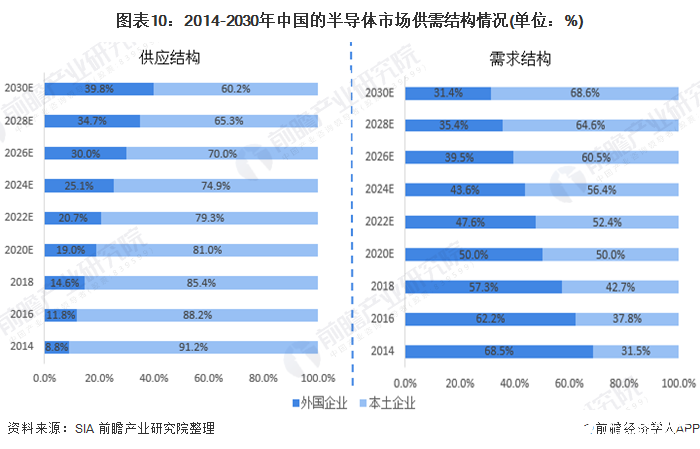

据IBS预测,2020-2030年中国市场的半导体供应量来自中国本土企业的比例将逐渐上升,到2030年将达到39.8%。预计到2030年,69%的消费量将来自中国本土公司,需求主要来自数据中心、消费电子、汽车、医疗等应用领域。

半导体产业规模的扩大需要技术与资本的大力支持,而技术的提高需要时间积累。虽然我国半导体行业与美国等发达国家相比仍有较大差距,但是随着中国对5G、AI、物联网和云计算等技术的大量投资。

以5G网络、工业物联网等为代表的“新基建”将带动半导体产业的高速增长,预计到2030年中国将在许多关键技术领域取得世界领先地位。

责任编辑:gt

-

半导体

+关注

关注

334文章

26996浏览量

216176 -

存储器

+关注

关注

38文章

7452浏览量

163591 -

计算机

+关注

关注

19文章

7414浏览量

87704

发布评论请先 登录

相关推荐

中国半导体的镜鉴之路

预计2025年全球半导体封装材料市场规模达260亿美元

全球半导体市场回暖:预计2024年市场规模将达6000亿美元

250亿美元!上半年中国大陆半导体设备支出超过韩台美总和

2024年全球半导体预测超6100亿美元!中国半导体半年成绩单出炉,深圳设计业亮眼

工商网监

工商网监

评论