紫光集团以1500亿元单笔融资金额稳居十年榜首

紫光集团以1500亿元单笔融资金额稳居十年榜首

自2010年以来,国家开始越来越重视半导体产业,并逐步加大对于国内半导体产业的投入。2014年国家集成电路产业投资基金正式设立,首期总规模达1387亿元,随后吸引了大批的地方政府及社会资本进入。

特别是在2018年的中兴事件之后,2019年华为被列入实体清单,再到去年美国两度升级对华为制裁,不久前中芯国际也被列入了“实体清单”,中国在半导体设计、制造、设备等产业链各个环节的软肋被深深刺痛。

在此背景之下,近几年自主可控、国产替代呼声是越来越高,初创的半导体厂商如雨后春笋般涌现,还有众多的跨界进入半导体领域的企业,与半导体相关的投融资也是极为火爆。特别是在去年科创板的设立,吸引了更多的资本涌入半导体行业。

国内芯片企业近5万家,去年前三季度同比新增205%

根据企查查数据显示,截至2020年三季度,我国共有4.63万家芯片相关企业。特别是自2015年至以来的五年内,芯片相关企业注册量整体呈上升趋势,2015年共注册0.28万家,2018年是五年来相关企业注册量增长速度最快的一年,共新注册0.55万家,同比增长34.1%。2019年共注册0.58万家。

同时,五年来相关企业注吊销量整体平稳递增,2019年的注吊销量最多,为0.14万家。

特别是在科创板正式运行之后,芯片相关企业注册再度出现井喷。

企查查数据显示,2020年前三季的芯片相关企业注册量为1.28万家,同比增长205%。其中,第三季度共注册企业0.62万家,同比增长288.4%,环比增长34.8%。

从行业分类来看,企查查数据显示,批发和零售业的芯片相关企业数量最多,达1.61万家,占所有企业总数的34.8%。

科学研究和芯片技术服务业的相关企业数量为0.97万家居于第二位。制造业的芯片相关企业虽然居于第三位,但是也达到0.93万家。数量可谓是非常庞大。

十年披露总融资额超六千亿,紫光拿下最多

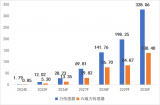

根据企查查大数据研究院日前发布《近十年我国芯片半导体品牌投融资报告》显示,2011年以来的十年内,我国芯片半导体赛道共发生投融资事件3169件,总投融资金额超6025亿元。

从投融资额的增长来看,特别是在2014年国家集成电路产业投资基金成立之后,芯片半导体领域的投融资活动逐渐开始频繁,当年共发生投融资事件187起,总金额超353亿元。

2017年芯片半导体行业共发生投融资总金额2105亿元,为十年来最高峰。

在这十年来的6025亿元的融资总额当中,紫光集团以1500亿元的单笔融资金额稳居十年榜首,由华芯投资,国开行注资。

当年紫光集团所向披靡,先收购展讯通信、锐迪科,后又走出国门和美国西部数据公司建立合资企业,有构建半导体帝国之势,得到了国家的大力支持。

到2020年,紫光也经历着债券暴跌的风波,激进的投资并购策略与资金密集型的芯片产业布局使其负债率处于高位。

除了紫光集团之外,安世半导体则在近三年获得总金额446.23亿元的并购融资,被闻泰科技收购。闻泰科技则是全球大规模的手机原始设计制造企业,主要为手机品牌厂商包括华为、三星、小米、联想等提供研发设计、生产制造服务。此外,上榜的还近两年融资较多的中芯南方、中芯国际等。

单以2020年的数据来看,2020年国内半导体行业发生投融资事件458起,拿到融资的企业共计392家,总融资金额高达1097.69亿元。2020年的投融资金额和数量均在过去十年中排第二位。

根据自清科研究中心《2020 年前三季度中国股权投资市场回顾与展望》当中的数据也显示,2020年半导体及电子设备去年前三季共获约1083.51 亿元投资,同期相比增长280%,是所有投资业增长最快的领域。

企查查的数据显示,2020年最高融资金额被中芯国际拿下,合计198.5亿元,由国家基金一期、国家大基金二期、上海集成电路和国家集成电路共同注资,皆为国资背景。据悉,中芯国际是世界领先的集成电路晶圆代工企业之一,也是中国内地规模最大的高科技集成电路晶圆代工企业。

此外,中芯南方、安世半导体以及中兴微电子等企业获得的融资金额同样瞩目。2020年的芯片半导体投融资赛道上,共有16家企业获得总金额超过10亿元融资,其中共计融资事件27起。

从近十年融资次数TOP10榜单来看,芯原股份以11次稳居榜首,利扬芯片以10次紧随其后。据了解,芯原股份是一家芯片设计平台即服务提供商,为多领域、多种终端提供半导体设计服务。除此之外,地平线机器人、寒武纪等知名品牌的融资次数也榜上有名。

AI与5G仍然是今年的大热门,芯片行业也已进入爆发期,在过去两年都取得了跨越式进展。

值得注意的是,2020年芯片半导体赛道共发生 A 轮以及 pre-A 轮融资111起,占比约为24%。从这两年的发展来看,获得融资的企业正在变多,总金额也在逐步扩大,芯片行业未来的发展有着巨大的想象空间。

低效和重复投资乱象丛生

在国内半导体初创企业涌现,投融资火爆的同时,国内的半导体产业也出现了出低效和重复投资的乱象,甚至出现了不少的“烂尾”项目。

根据数据统计,在过去的一年多时间里,中国5省6个百亿级、甚至高达千亿级的半导体规划项目先后停摆,包括南京德科码、成都格芯、陕西坤同、江苏淮安德淮半导体、武汉弘芯半导体等。此外,还有很多重复投资的低端半导体设计及制造项目。

值得注意的是,曾融资数千亿元的半导体龙头公司清华紫光集团,去年11月也爆出债务违约,今年1月更受川普行政命令影响,被美国场外证券交易市场OTCQX 出。

分析认为,半导体业发展强调的是研发持续性投入,而不是政府盲目注资。

美国半导体产业协会(Semiconductor Industry Association)2020 年产业情况报告统计,美国半导体技术业研发投入占销售收入16.4%,欧洲企业比率为15.3%,台湾公司也高达10.3%,但中国公司只有8.3%。

华盛顿战略与国际研究中心(CSIS)中国商务和经济高级顾问兼理事会主席甘思德(Scott Kennedy)表示:“中国的资本供应几乎无穷无尽,可从国家或私人市场为不同高科技产业筹集资金。不过半导体是资本密集型,一座制造厂成本在50 亿到100 亿美元,这比研究其他技术要贵多了。”

巴博斯认为,美国及盟国拥有庞大而多样化的企业生态系统,有许多不同的方法不断为成功竞争。中国要培养国家冠军──如果培养出一整条产业链的国家冠军,是难以实现的。“中国在众多尖端科技领域同时押宝的失败率极高。”

巴博斯表示:“我确信中国不能同时成为世界最先进的芯片制造者、研发民航客机、持续增建全国高速铁路、资助一带一路国家、发展轨道炮,建造四个航空母舰战斗群等等。他们不可能同时负担所有专案,但由于中国支出缺乏透明度,我们不知道哪些投资专案会真正获得资本,哪些会失败。我确信这些计划不少都会失败。哪一个?我不知道。但半导体开发一定是中国众多科技专案中最昂贵的一项。”

巴博斯预测:“未来几年,我们将看到超前建设的产业形态,这情况会造成产能过剩或倾销问题。”

成果难达预期?

中国的芯片国产化目标宏大,根据规划到2020年半导体芯片的自给率将达到40%,2025年实现半导体芯片自给率达到70%。

但是,根据《纽约时报》援引摩根士丹利(Morgan Stanley)的分析数据显示,中国企业2020 年购买价值1030 亿美元的半导体晶片产品,只有17%来自中国供应商。摩根士丹利预测到2025 年,中国芯片消费的国产比率将升至40%,远低于政府设定的70% 目标。

另外,如果是按芯片制造的来源来划分自主与否的话,IC Insights的预测数据显示,到2025年真正由中国大陆企业支撑的半导体芯片自给率可能还达不到10%。如果将所有在中国大陆生产的芯片(包括海外企业在大陆的晶圆厂)都算作是自主制造的,那么自给率仍是不到20%。

此外,由于美国及其盟国对于中国科技的发展的限制,中国获取全球顶尖的半导体技术、人才、设备、材料等也开始变得越来越困难。

在技术和人才方面,美国已经开始限制中国部分中国留学生和研究人员进入美国从事与半导体等关键技术相关的学习和学术交流。

在半导体设备和材料等方面,美国不仅限制晶圆代工厂利用美国半导体设备为华为代工华为,同时还限制了中芯国际采购美国的先进制程设备。

此外美国还施压其他国家限制中国或许先进的半导体设备。以制造芯片所需的光刻机为例,目前中国国产光刻机制程为90nm,上海微电子设备公司计划2021年或2022年交付首台28nm制程的沉浸式光刻机。

目前世界最先进的可以生产5nm及以下制程的EUV光刻机掌握在荷兰ASML 公司手中。在美国的施压下,目前中国仍无法购买到ASML的EUV光刻机,这也限制了中国在先进制程芯片制造领域的发展。

确实,中国想要独立于美国主导的半导体产业体系之外,实现整个国产半导体产业链条的突破,并且在整个链条上都实现对于全球先进半导体技术的赶超是极为困难的。

但是,对于现阶段的中国来说,这却又是不得不去做的一件事,只不过,如何实现更科学、更有效的投入,避免低效和重复投资乱像却也是不得不去深思的。

责任编辑:pj

-

芯片

+关注

关注

459文章

51698浏览量

430716 -

半导体

+关注

关注

335文章

28114浏览量

226718 -

紫光集团

+关注

关注

8文章

256浏览量

29187

发布评论请先 登录

相关推荐

2024年中国光电显示产业投资金额约2230亿元

鑫精诚传感器完成近亿元首轮融资

工商网监

工商网监

评论