台积电 | Q1净利19.9亿美元同比下降32%,新6nm于2020 年Q1试产

台积电 | Q1净利19.9亿美元同比下降32%,新6nm于2020 年Q1试产

台积电和三星电子(Samsung Electronics)又隔空火拼了起来。

三星宣布已完成 5nm FinFET 技术的开发,并宣称有能力为客户提供样品,更透露第一个 6nm 客户已进入流片。此举激得台积电也在傍晚公开全新 6nm (N6) 技术一事,宣布在 2020 年首季试产,这是台积电首次对外公开 6nm 的信息。

4 月 16 日,三星宣布的一连串技术进展,信息量庞大:

首先,三星宣布其基于 EUV 光刻技术的 5nm FinFET 工艺技术完成开发,且距离 2018 年 10 月在 7nm 工艺中导入 EUV 技术,仅相隔六个月,其 5nm 相比 7nm 减少 25%的面积,以及提升 10%性能,并带来 20%的功耗降低。

三星也首度透露,其 5nm 芯片是采用 Smart Diffusion Break (SDB) 晶体管设计架构。

三星强调,即将来临的 5G、人工智能、Connected&Automotive、机器人等技术,是第四次工业革命的催化剂,而为了降低成本,半导体 5nm 工艺技术的发展成果至关重要。

三星进一步表示,会将 7nm 的知识产权(IP)也用在 5nm 上,让 7nm 客户在过渡到 5nm 的过程中,不但可以降低成本,预先进行生态系统的验证和设计,进而缩短 5nm 工艺产品的开发时间。

除了 5nm 的进度,三星也宣布第一个 6nm 客户进入流片,也是基于 EUV 技术的开发。

这一连串的技术信息量释出,似乎”激怒“了台积电,也在同日傍晚第一次对外宣布 6nm 技术的问世。

台积电表示,正式宣布推出 6nm(N6) 工艺技术,以大幅强化目前已经领先业界的 7nm (N7) 技术,协助客户在效能与成本之间取得高度竞争优势,同时 N7 技术设计的直接移转,达到加速产品上市目标。

台积电表示,6nm(N6) 技术的逻辑密度较 7nm (N7) 增加 18%,且设计法则与 7nm 技术完全相容,优势是使得 7nm 完备的设计生态系统能够被再使用,等于是提供 6nm 客户一个具备快速设计周期,且只需使用非常有限的工程资源,就可以无缝升级的路径。

台积电预计 6nm 将于 2020 年第一季进入试产,延续 7nm 家族在功耗及效能上的全球领先地位,产品应用包括高阶到中阶行动产品、消费性应用、人工智慧、网通、5G 基础架构、绘图处理器和高效能运算。

以前台积电的传统都是”先做再说“,没做成的事就不会说,但遇到三星这个总是”先说再做“不按牌理出牌的强大竞争对手,逼得要在技术宣传上懂得”耍花招“。

为什么说是”耍花招“?因为三星进入 28nm 工艺节点后,把很多微缩技术的工艺节点,都取一个全新的命名,很早就喊出 10nm、8nm、7nm、6nm、5nm、3nm 等技术,带动这种在技术宣传上花招百出的行销宣传手法,逼着很多半导体大厂跟进。

另一方面,也是摩尔定律的瓶颈越来越近,要转进一个全新的技术节点难度越来越高,需要的时间越来越长,因此,这中间的酝酿期,不如就把一些微缩技术节点”包装“成一个崭新的技术,一方面可以达到行销宣传的效果,另一方面,也是说服客户买单的手法。

台积电、三星一路从 10nm 打到 7nm,但最后台积电的 7nm 已经量产,且拿下全球众多大客户,但三星自己的处理器都没使用自家 7nm,短期内三星 7nm 要超前台积电已是不可能,因此,三星现在把宣传战延续至 6nm、5nm 的策略,很有其一贯风格,只是把台积电也逼得公开新技术的计划,再度引发浓浓火药味。

台积电(TSMC)着手进行6纳米制程。这是继发布5纳米工程设计计划后的进一步细微制程的事业拓展规划。为了在半导体代工行业抢先占领微细工程的“纳米战争”进入白热化阶段。。

17日根据业界资讯,TSMC近日以7纳米EUV制程风险试产(risk production)中获得的技术为基础,确保了6纳米工程。风险试产一般指从客户拿到认可前进行的示范性稼动,是进入量产前的一个环节。TSMC说明6纳米制程的直接电路密度比7纳米制程高出18%,即为6纳米并不需要额外的设计Infra。TSMC表示,与7纳米制程的工程设计方式兼容、可利用公司已有的设计Infra。TSMC相关人士表示,可以以最小的资源变更,为客户带来更高的利润。

6纳米的风险试产预计在2020年1季度进行。TSMC还表示,未来6纳米制程将会应用于AI、5G Infra、GPU、高配置电脑等产品的制作。

近日,TSMC、三星电子等半导体代工厂对于细微工程的竞争十分火热。在TSMC发布配置了5纳米制程设计Infra后三星电子也随后发布完成5纳米制程,并计划本月中推出7纳米制程产品,三星电子还计划到明年开发出3纳米制程技术。

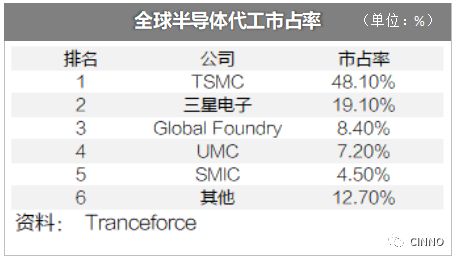

三星电子对排名第一的TSMC造成的威胁十足。三星电子今年1季度半导体代工市占率为19.1%,相比去年上半年的7.4% 上涨了12%。相反TSMC的去年上半年市占率为56.1%,而今年1季度则下跌8%至48.1%。

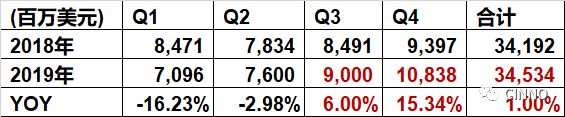

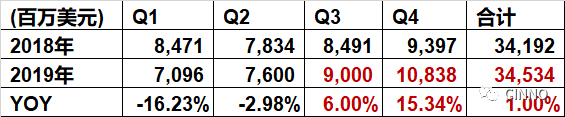

2019年4月18日,台积电召开2019年Q1法说会。前期受光阻原料事件和经济不佳带来的需求减弱等因素影响,公司调低了1Q19指引。而本次法说会披露业绩为:1Q19营收70.96亿美元,同比下降16.23%,毛利率为41.32%,同比下降9.01个百分点,符合更新后指引。

光阻原料事件影响了公司一季度16nm等先进制程的营收。但预计受影响晶圆将于二季度补齐,公司预计Q2营业收入 75.5-76.5亿美元,中值同比降3.00%,毛利率43-45%,同比下降3.8个百分点。无论营收亦或毛利率水平下降幅度均有显著收敛。公司认为周期底部已过,客户正加速消化库存,维持前期全年营收微幅增长的预期。

我们认为台积电后续Q3,Q4营收增速将逐季加速,预计Q3营收90亿美元,同比增长6%,Q4营收10.8亿美元,同比增长15.34%。

但值得注意的是,公司库存水位仍有明显增加,19Q1库存35.25亿美元,同比增长27.5%,环比增长5.3%。

1、2019年一季度台积电业绩符合预期

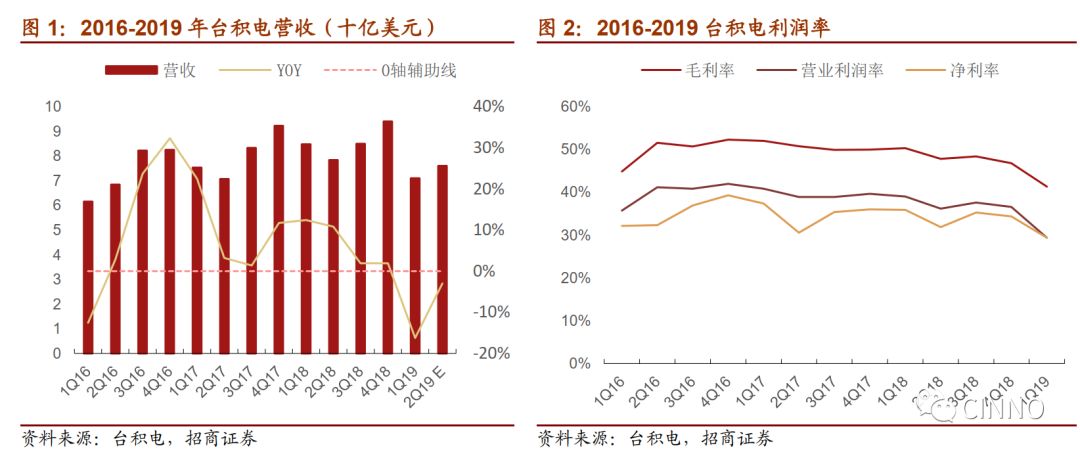

2019年Q1,台积电营收70.96亿美元,位于更新后营收指引70-71亿美元的中值偏上。营收同比下降16.23%,环比亦有24.49%的下降,主要是由于全球经济状况不佳抑制了终端市场需求,客户库存调整,高端智能手机季节性出货不佳以及光阻原料事件的影响。

报告期内,公司毛利率为41.32%,位于更新后的41%-43%的指引中值偏下。毛利率同比下降9.01个百分点,环比下降5.45个百分点,主要原因是产能利用率的下降和光阻原料事件的影响。营业利润率为29.38%。同比下降9.65个百分点,环比下降7.18个百分点。

2、光阻原料事件影响先进制程营收

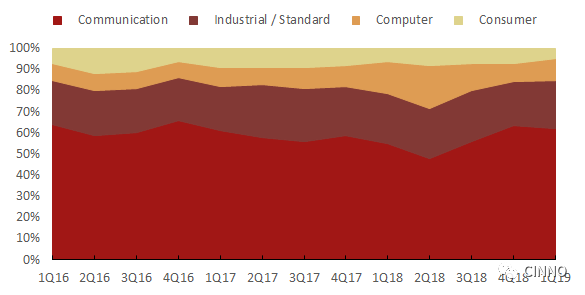

分业务表现来看,公司有四大业务板块,包括计算机,通信,消费和工业。

2019年Q1营收绝大部分仍由通信业务贡献,占比62%。

其中,计算机,通信,消费和工业类营收分别下降31%,27%,10%和16%。而此前2018年报法说会中,公司预计1Q19消费类业务营收微增,其余业务下滑。

公司不同业务板块对应的下游市场分别为:

计算机业务:超95%业务来自于高效能运算(HPC)

通信业务:约三分之二业务来自智能机

消费电子业务:主要业务为高效能运算(HPC)和消费性电子业务

工业业务:HPC及智能机业务各占30%。

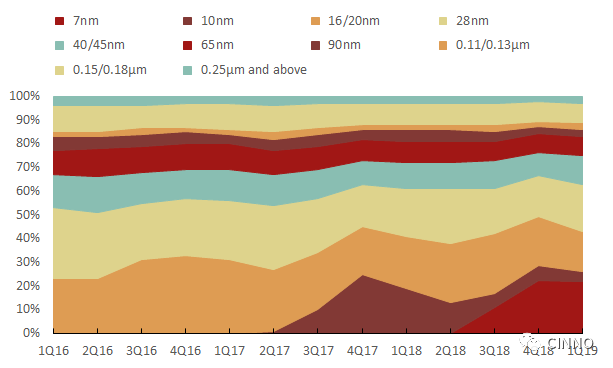

从制程营收结构来看,7nm在1Q19中占晶圆总收入的22%,环比持平。10nm贡献了4%,环比下降2.3个百分点,而16nm工艺技术占16%,环比下降4个百分点。1Q19,先进制程(16纳米及以下)营收占总收入的42%,环比下降7个百分点。先进制程营收占比下降的主要原因是:14B厂受光阻原料事件影响,其部分12、16 nm制程晶圆报废。

3、2019年2季度指引积极,公司认为已经度过周期底部

由于受光阻原料事件的影响,1Q19业绩不佳,但报废的晶圆将在二季度补齐。这将为2Q19营收贡献约5.50亿美元。公司展望2019年Q2,营业收入 75.5-76.5亿美元,中值同比降3.00%,环比上升7.10%;毛利率43-45%,同比下降3.8个百分点。无论营收亦或毛利率水平下降幅度均有显著收敛。公司认为周期底部已过,客户正加速消化库存,维持前期全年营收微幅增长的预期。

我们认为台积电后续Q3,Q4营收增速将逐季加速,预计Q3营收90亿美元,同比增长6%,Q4营收10.8亿美元,同比增长15.34%。

分下游市场来看,公司认为全年智能机相关业务将有高个位数增长,主要来自市占率的提升(招商电子注:高通从三星转单台积电),HPC全年也将有高个位数增长,IOT业务增速最快,将贡献10以上的增速。

公司维持2019年资本支出100~110亿美元的规划,并将其80%资金投入先进制程(7/5/3nm) 。

-

芯片

+关注

关注

455文章

50714浏览量

423152 -

台积电

+关注

关注

44文章

5632浏览量

166413 -

三星电子

+关注

关注

4文章

569浏览量

40715

原文标题:台积电 | Q1净利19.9亿美元同比下降32%,新6nm于2020 年Q1试产

文章出处:【微信号:CINNO_CreateMore,微信公众号:CINNO】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

AI芯片驱动台积电Q3财报亮眼!3nm和5nm营收飙涨,毛利率高达57.8%

工商网监

工商网监

评论