信利国际发布一季度净利润1.02亿港元 同比增长715.6%

信利国际发布一季度净利润1.02亿港元 同比增长715.6%

近日信利国际发布公告,截至2019年3月31日止3个月,公司收益45.8亿港元,同比增长12.5%,公司拥有人应占期间溢利1.02 亿港元,同比增长715.6%。

信利国际是信利集团旗下一间投资控股公司,主要业务是制造及销售液晶体显示器,电子消费产品,包括计算机、传呼机、MP3播放机及电子零件。其客户包括三星、LG、华为、中兴、OPPO、金立等。根据2018年年报披露,液晶显示器全年实现营收121亿港元,占营收比61%,消费类电子产品营收77亿,占营收比38%。

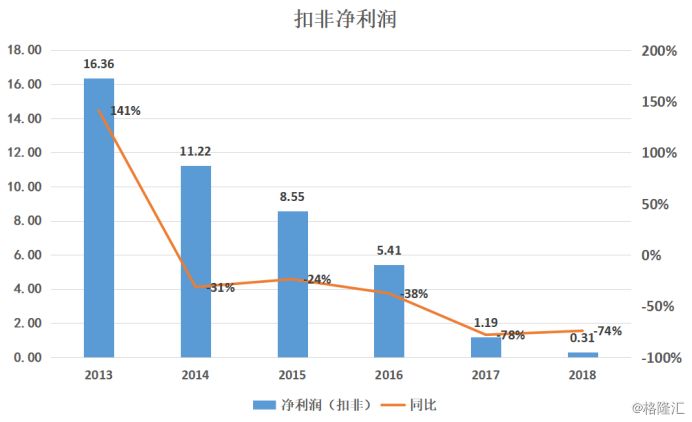

业务在同类当中具备竞争优势,从行业地位来看车载显示屏占全球车载TFT-LCD出货份额8%,为该领域龙头;手机LCD模组销售份额19%,国内排名第一;摄像模组全球出货份额约4.5%,国内排名第四。不过信利国际业绩方面自2013年以来逐步放缓,尤其是扣非净利润增速方面已经是连续5年同比下滑。

这也导致其股价从前段时间的最高价4.18元,最低跌至0.85元,整体跌幅在77.24%。

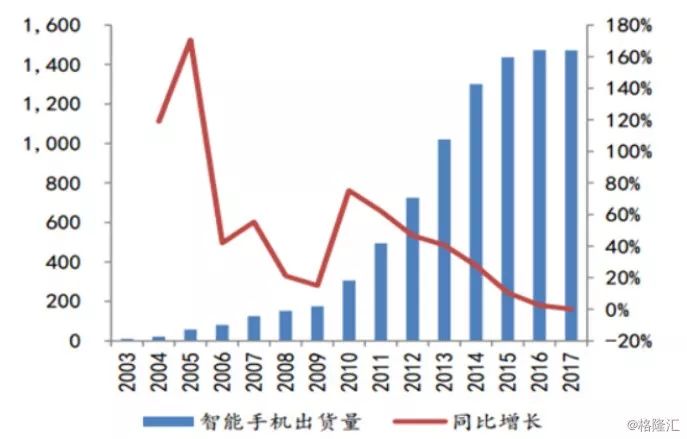

信利国际业绩之所以在这几年业绩下滑特别严重离不开所处行业正处于饱和期有关。据中国信息通信研究院发布的报告,2017年国内市场出货量4.91亿部,同比下降12.3%。4G手机升级浪潮退去、性能提升带来的刚性换机需求走弱,致使国内市场出货量结束两年来的增长趋势。尤其是2017年第四季度,出货量下降幅度超过了20%。而到了2018年行业情势并没有改变太多,根据中国信通院2月26号的权威报告显示,2018年国内手机市场的出货量为4.14亿部,比2017年环比大幅下降了15.6%。

而行业低迷主要原因在于国内智能手机基本处于饱和状态,再加上智能手机质量上升之下消费者更新换代的频率减少,对于大多数人来说一般需要2年才会换一部手机。

所以这是信利国际近几年业绩萎靡的一个因素,毕竟在行业饱和情况之下竞争十分激烈,而国内的一线供货商并不属于自己,举个简单的例子来说在营收最大业务这块,信利国际面临着LG、京东方、华星光电、天马微电子等众多参与者的竞争。

另外一点是自身应收账款计提损失,在2017年发布的前三季度报告显示其出现上市以来首次亏损,净利润为亏损900万港元,这在上年同期,这一数字为盈利5.66亿港元。

原因在于旗下公司被乐视拖欠5.54亿港元货款,最终被全额计提呆坏账,大约约5.54亿港元,并已向信用保险公司索赔约1.4亿港元,一次性全额计提呆坏账拨备的影响约为4.14亿港元。另外一点是联营公司信利(惠州)智能显示有限公司在2016年第四季度开始生产并开始计提折旧,稼动率及良品率处于爬升期而导致重大经营亏损。

而此次首季度纯利净增7倍,是否是信利国际这家企业否极泰来还是hi回光返照呢?

首先来看这次溢利预期增加的主要原因如下:

行政费用下跌,由于严格控制成本,本期间与2018年同期相比减少约2800万港元;

政府津贴增加,与2018年同期相比,本期间增加约4500万港元。

可以看到第一条是自身成本控制,另一点是每年的政府补助,可以说自身的业务表现并没有体现在这次业绩增长当中。而从信利国际的财务结构和业务来看,并不那么乐观。

从财务来看,信利国际截止到2018年总的流动负债高达158亿港元,负债率在63%。

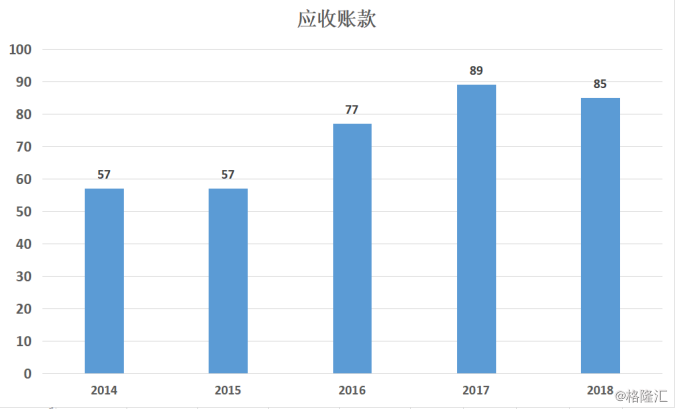

而在吃过亏的应收账款方面,存在85个亿的应收款。从以往来看的话过去从2014年到2018年应收款从57亿增加到85亿左右,净增加值18个亿,而在2017年就发生乐视问题造成应收款回款问题。所以这边有个风险性问题便是这常年维持在五十多个亿的应收款是否还会存在乐视的那类问题的出现,这个是需要警惕的。

最新的产能线还未完全释放,2017年7月,信利国际在仁寿投建第5代薄膜晶体管液晶显示器(TFT-LCD)项目和第6代AMOLED半导体显示器件生产线建设项目,总投资404亿元,是目前全球最大产能的一条第5代TFT车载显示屏生产线,预计2019年底投产,2021年实现量产。

可以注意的是这是对于非手机业务的产能线,在自身手机业务萎靡的情况之下自身业务调整,根据最新的数据显示以AMOLED面板为例,Digitimes Research预计,中国制造商的中小尺寸AMOLED面板年产能预计将以76%的复合年增长率增长,2022年达到1131万平方米,占全球总产能的33.4%,仅次于韩国。所以信利国际也是抓住这一机会扩充自己的产能线。但是这产能线还未完全释放还需要去关注能够带来多大的业绩释放能力。但是自身财务压力可见,尤其是债务压力。

-

电子

+关注

关注

32文章

1878浏览量

89357 -

液晶显示器

+关注

关注

11文章

576浏览量

43629

原文标题:信利国际|一季度净利润1.02亿港元,同比增长715.6%

文章出处:【微信号:CINNO_CreateMore,微信公众号:CINNO】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

中芯国际2024年Q3财报亮眼,净利润同比增长56.4%

宁德时代三季度净利润同比增长25.97%,达131.36亿元

理想汽车公布一季度财报 理想汽车一季度营收256亿 但净利润下跌

零跑汽车一季度营收34.86亿同比增长141.7% 合计交付33410辆

百度Q1营收315亿元,净利润同比增长22%

中兴通讯一季度营收净利双增

比亚迪Q1净利润45.7亿 同比增加10.62%

华宝新能:2024年一季度营收净利润双增长,展现强劲复苏势头

鹏鼎控股一季度净利润同比增加同比上涨18.81%

IBM一季度营收144.6亿美元 净利润16.05亿美元同比增长73%

歌尔股份Q1营收193.12亿 净利润3.8亿同比增长257.47%

蓝思科技Q1净利润增长379% 净利润达3.09亿

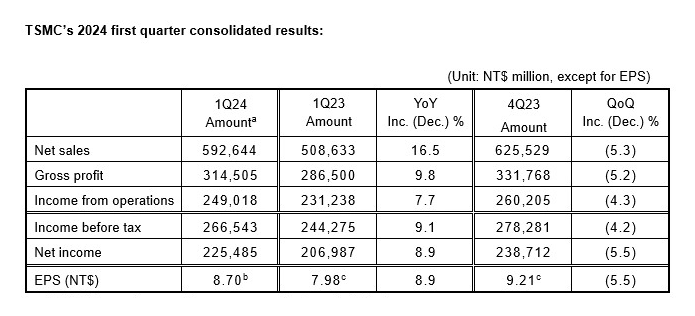

台积电一季度净利润同比增8.9%,5纳米工艺占晶圆总收入37%

工商网监

工商网监

评论