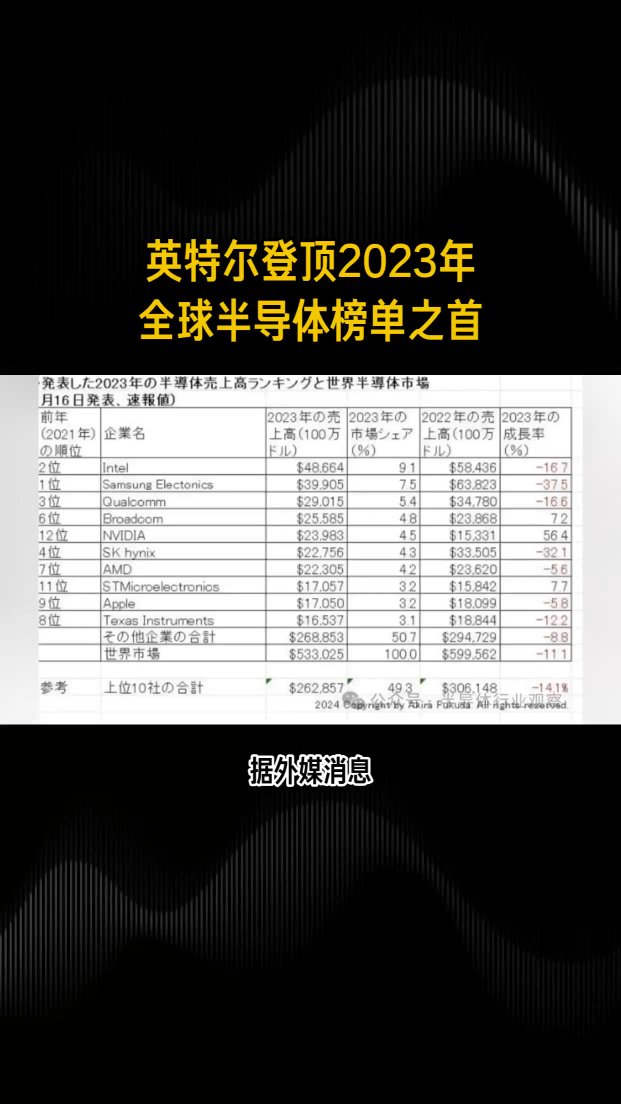

电子发烧友App

电子发烧友App

过去的二十年里,英特尔在服务器和数据中心存储上几乎征服了一切,只有少数供应商能凭借不同的架构勉力维持。但是近些年来,ARM处理器的供应商开始崛起,英特尔也想要在凭借其凌动和至强CPU和各种网络ASIC在网络应用领域攫取更大的市场份额,而英特尔在这一征程上的最近的大动作就是收购Altera。Altera是目前的FPGA(现场可编程门阵列)的两个主要供应商之一。

但是据上周五的《华尔街日报》报道,实际上英特尔目前只是在洽谈收购Altera,交易并未达成。而本周一的英国《金融时报》周日援引知情人士称,英特尔(Intel)将以近54美元/股的价格收购Altera,对其总估值超过160亿美元。看来这项交易应该没有多少悬念了,就看他们什么时候宣布了。事实上,自从2013年2月份开始,Altera和英特尔合作让这家PC和服务器巨头为其代工开始,就一直屡有收购的传闻传出,从而使得英特尔在芯片领域的地位继续扩大。

对英特尔来说,如果英特尔在华尔街披露这一消息之前收购Altera,那么他们可能花的钱要少得多。因为在过去几年里,Altera的市值一直在90亿美元到115亿美元之间徘徊;而在收购的传闻传出后,这家公司的市值上涨了28.4%,达到了134亿美元。而且事实上,任何交易都还要必须在这基础上有足够的溢价,此外还要加上Altera的50亿美元的现金和投资,而债务也只有15亿美元,那么交易的价格还会更高。如果这项交易最终达成,这将成为英特尔史上最大的收购案,可能将超过安全软件公司McAfee收购金额的两倍以上。

假设周一的消息属实,那么交易的金额就为160亿美元。但是考虑一下Altera的年收入只有19.3亿美元,纯利润仅有4.727亿美元,那英特尔为什么还要花这么多钱来收购这家公司呢?原因是英特尔看到了数据中心、无线和有线网络和客户端设备计算领域即将到来的变化,而英特尔的凌动和至强处理器和各种网络ASIC已经不能应对这些变化了。混合计算的时代正在到来,又各种各样组件构建的越来越多的系统通常包含了通用的x86处理器,但是却并不限于他们。由互联网兴起和超大规模应用所带来的数据中心相对的同质化正在被重新改写,根据工作负载的不同,多种计算类型和编程结构都可以集成到一个单系统之中。

“FPGA在数据中心的硬件加速应用上是一种更好的设备,而且在许多应用中被GPU更好,而且在低功耗方面,又比CPU好。”Altera首席财务官Ron Pasek说,“一年前,我们如果这样说,不会引起任何共鸣;而近段时间以来,一些重要的宣传已经帮助人们了解到了其中的机会。”

这和我们观察到趋势相符,上周我们还听说一家叫做Ryft的新的数据分析应用制造商使用FPGA在一个单一节点上来进行常见的搜索和运行关键词算法,而如果使用Spark,则需要上百个节点才能完成这一工作。

可以肯定的是,大型金融交易公司已经使用FPGA很长时间了,他们将其用到系统中,嵌入到网络接口卡中,或者用到内部交换机中;目的是为了对相对静态的功能进行加速,比如处理市场的数据馈送和对其进行应用分析。有时候他们还使用FPGA来运行蒙特卡洛模拟,我们还知道甚至有一个公司在其所有的高频交易系统中都使用了FPGA。此外,石油和天然气行业也站在加速应用浪潮的前列,他们用来实验的器件包括FPGA、DSP和GPU,最终也有很多实现了商业化。而现在,看起来FPGA又开始在云计算领域腾飞了,能让企业在实验和部署上更加容易。

英特尔拥抱FPGA

去年六月份,英特尔宣布该公司正在和一家不具名的FPGA供应商(现在基本可以肯定是Altera了)合作开发Xeon-FPGA混合芯片,该芯片可以插到一个单一的处理器插槽中。英特尔数据中心事业部总经理Diane Bryant发布的消息并没有太多提到这一混合器件,但却表明了这款设备的目标市场是希望加速Xeon的非常高端和成熟的客户。“这些家伙知道他们需要什么来加速工作量,”Bryant解释说,“在从通用功能到固定了功能加速器的片上系统。一直以来都在不断地发展,现在我们有了灵活的、定制化的FPGA。”另外Bryant还提到了有趣的一点是FPGA“封装到Xeon中能带来10倍、20倍或是30倍的性能提升,它将使得性能再次翻番。”

我们相信CPU-FPGA的结合将会让Altera FPGA能够使用英特尔14nm节点的光刻技术和英特尔下半年的“Broadwell” Xeon E5处理器结合。(FPGA可能不知会和刚宣布的Xeon D处理器结合,其采用的14nm工艺还将应用在Xeon E5和Altera Stratix 10 FPGA上。)

英特尔开发CPU-FPGA混合结构产品的消息在英特尔和Altera扩大其在代工方面的合作之后三个月就宣布了。说明未来Altera的高端Stratix10 FPGA不仅将应用在14nm处理器中,另外还将会将这些FPGA应用到DRAM、SRAM、自定义ASIC和各种各样的处理器和模拟器件中。这两家公司都认为他们能够利用Altera在2.5D和3D芯片堆叠式架构上的研发成果将这些组件封装到单一的封装结构中。

Altera和Xilinx已经销售ARM内核和FPGA混合结构SoC好些年了,所以这对于他们来说并不是新鲜事。新鲜的是Altera将其FPGA和Xeon通过某种形式的协同链接封装到同一个结构之中。就我们所知Xeon D处理器并没有QuickPath协同链接,但未来的Broadwell Xeon E5处理器会有,在一个单一的Xeon E5处理中带有两个QPI并且使用一个和FPGA相连相对来说还是很突然的。

另外关于英特尔还有一件事要记住:这家公司拥有两个互相竞争的业务。

首先,其想维持和扩大其Atom和Xeon处理器的专营权,并且利用其x86架构指令集巨大的安装基数来获得关键的年度收入。第二,其还想继续维持其现有的生产优势。随着PC市场的持平或者萎缩(根据市场和时间不同),而该公司在智能手机和平板的芯片市场又并无太大作为,甚至不及ARM占有率的十分之一,英特尔必须竭尽全力来增加其大部分生产工艺的产品销量,使其工厂能够保证尽可能快的生产速率。这不只是关系到英特尔自身销量的问题,而是高销量能保证英特尔细化这些生产工艺,然后尽可能快地熊其中获得尽可能多的利润。

英特尔CEO Brain Krzanich这样说道:“我们不是要采取大产量、后端消费者和忙碌的工厂的策略。”后来他解释说:“我们的策略是,谁可以在相同的时间内,甚至多给一年时间能取得我们这样的成就,另外我们还能保证产品能正常工作,并且能使用其生产产品,还能实现真正的差异化。这条路他们也能走,并且改变市场,但他们也希望能将其转变为利润,并且还有一部分是向我们支付。”

如果英特尔收购Altera,FPGA就在服务器、存储和网络市场的扩展道路上找到了一个关键位置,而英特尔也将力图使其做到更好,并且使Altera在与Xilinx的竞争中领先。目前Xilinx的代工厂合作伙伴是台积电,而Altera更老一点的FPGA部件也是使用台积电进行代工。

为了能够更好地理解这一点,我们来看看一些FPGA的加速应用案例,这样你就知道为什么英特尔会收购Altera了。

关于Azure的一点事

微软前些年已经给出了两个利用FPGA加速的工作负载的细节,这也算为Altera和Xilinx传播了“福音”。下图是微软给出的各种器件的比较,横轴为处理器个数,纵轴为能效。

可以看到,在芯片上能效和计算功能的特殊性之间有不断的相互影响。其中处理器的更加灵活,DSP和定制ASIC的效率则更高一点(GPU没出现在微软的这张图上),而FPGA则处在通用CPU和定制ASIC之间。而在现实世界中,一些芯片开始会使用FPGA进行开发,等产品开发成熟后,在大批量地生产ASIC,这样在节省了成本的同时也增加了性能。

去年九月,微软在Hot Chips26会议透露其已经在FPGA加速上试验了三年,并且提出了一个用于其开放云服务(Open Cloud Server)的设计方案,目前这已经成为了开放计算项目(Open Compute Project)的一部分。为了其称为Catapult的系统,微软选择了Altera Stratix V D5 FPGA,并将其放到了其开放云计算服务器的节点夹层卡中。

微软开放云计算服务器的节点夹层卡

该硬件首先被用来加速Bing搜索的页面排序功能。微软检查了系统中的1632个服务器节点后发现,安装有一个FPGA的节点运行排序软件的延迟比没有FPGA的节点的延迟低29%,数据吞吐量达到了原来的两倍,而服务器节点的成本只上升了30%,每台服务器的功耗也只增加了25W。今年,这种基于FPGA的Bing页面排序将会开始大范围部署。

用于图像识别的机器学习技术是近日NVIDIA主办的GPU技术大会的热点话题,该公司CEO黄仁勋展示了未来的Pascal GPU协处理器,其与x86处理器进行了结合,运行基于CNN的图像识别应用,将会比现有的Maxwell协处理器的处理性能高出10倍以上。这两个系统都采用了流行的ImageNet图像数据库。

今年二月份,微软放出了一份白皮书,其中解释了微软将怎样使用这种系统的定制版本来为复杂的神经网络(CNN)的图像识别应用加速。微软测试了Altera Stratix V D5 FPGA,但计划切换为Arria 10 FPGA,其芯片上的专用模块能实现1.5万亿次单精度浮点运算。下表是为什么微软会用FPGA实现图像处理的要点。

网络或许比计算更重要

英特尔毫无隐瞒,其想在未来几年将其数据中心事业部的体量翻番,并且在数据中心上的投入也将占据更大的份额。在服务器市场英特尔已经占领了CPU的出货量,但仍然有一些值得追逐的利润。但是如果英特尔摧毁了那30%多不是基于x86的市场,那英特尔实际的利润恐怕还会下滑。英特尔也将其Xeon和Atonal处理器应用到了大部分的存储阵列和集群存储产品中;而在网络市场,其结果却是喜忧参半。

据Altera CFO Pasek介绍,Altera 20%到25%的收入都来自于计算、网络和存储业务。5亿美元的业绩还算不错。这一部分和英特尔的数据中心事业部重合,这一部分去年的销售额为144亿美元。Altera的贡献可以说是微不足道。Altera另外20%-25%的收入来自于其嵌入式和安防产品的合作伙伴。而剩下的40%-45%的收入(大概有10亿美元),则来自于销售给电信设备制造商的FPGA。这些对英特尔来说才是实实在在的钱,使得英特尔能够销售x86-FPGA混合结构的产品,从而和早些时候进入这一市场的ARM厂商展开竞争。

英特尔一直都愿意花钱购买进入数据中心网络业务的方式,但没有足够的潜在动力来购买Altera。英特尔进入这一领域的动作早就开始了,2011年7月英特尔以非公开的价格收购了以太网交换芯片制造商Fulcrum;2012年2月,英特尔以1.25亿美元的价格收购了QLogic的交换机和适配器业务。目前的40Gb/s的InfiniBand产品以True Scale进行销售,这也是英特尔即将推出的Omni-Path的基础。接着2012年4月,英特尔又用1.4亿美元从Cray手里收购了超级计算机连接器Gemini和Aries,我们怀疑这一部分的聪明的工程师也进入了Omni-Path的规划路径。

我只想说,英特尔在这方面又很多动作。

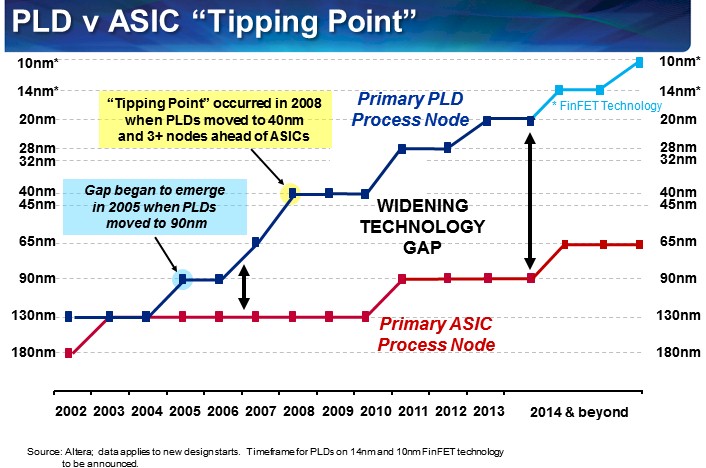

关于FPGA销售得很好的网络和嵌入式市场有一个有趣的现象,这一领域大部分和FPGA竞争的ASIC在制造工艺上都赶不上FPGA。看一下Pasek展示的图表,其中给出了各种各样的可编程逻辑器件(包括但不限于FPGA)和ASIC的比较情况:

正如Pasek说的那样,因为光刻成本在上升,可编程逻辑器件的利润就更引人关注。Pasek说FPGA和ASIC物理尺寸相同的临界点发生在6年前,那时候FPGA进入了40nm制程,而大部分PC和服务器则使用的是130nm。“我们现在已经比常见的ASIC先进了3到4个节点,而且马上就要5个节点了。”他解释说,“目前大部分的ASIC还停留在90nm节点,因为如果没有巨大的出货量,采用更先进的节点是不划算的。”

除非,你是ALtera,而且被英特尔收购了;而且你的母公司想要在630亿美元的ASIC和ASSP市场分一块蛋糕,这一市场让50亿美元的可编程逻辑器件市场相形见绌。

英特尔现在的服务器CPU和网络ASIC没有取得市场,英特尔会让FPGA来取得。

工商网监

工商网监

评论