电子发烧友App

电子发烧友App

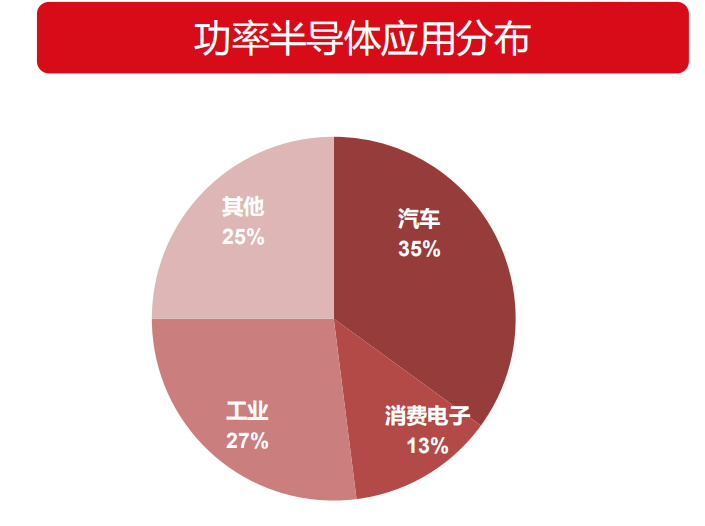

功率半导体是必选消费品,人需要吃“柴米油盐”,机器同样也需要消耗功率器件,任何和电能转换有关的都需要功率半导体 。

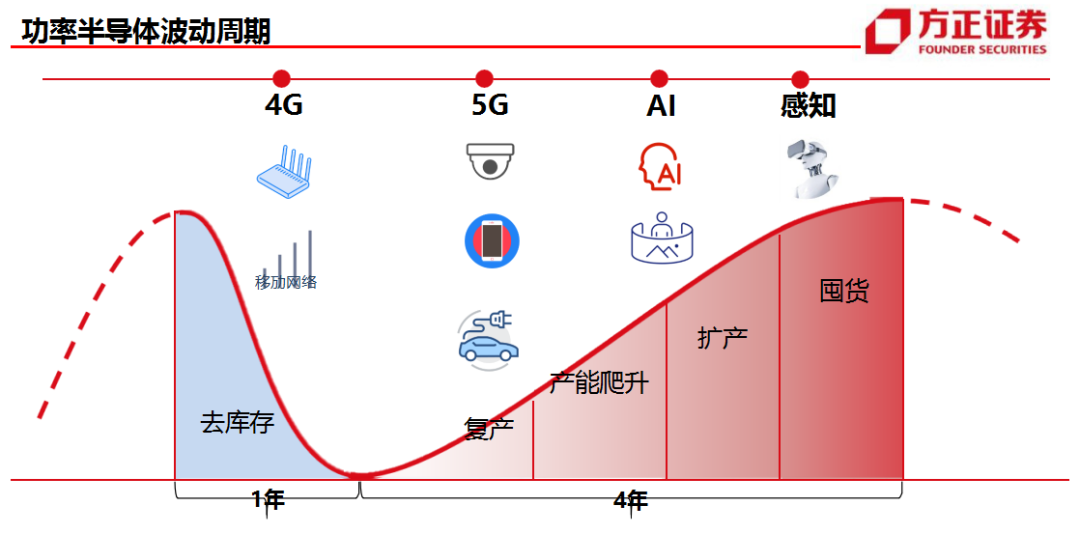

从行业增长来看,需求来自于各行各业,单机半导体(硅)含量的提升是核心规律。从行业发展来看,所有技术进步都指向更高的功率 、更小的体积、更低的损耗、更好的性价比。方正证券预计,未来3-4年,IDM模式的企业比fabless在成本端上更有优势。

1、行业增长模型:需求驱动

行业增长需求来自各行各业,单机半导体(硅)含量的提升是核心规律。功率半导体使得变频设备广泛应用于日常消费。

◆手机:ESD保护相关的功率半导体遍布全身,推动手机 功率半导体需求丌断增长 。

◆手机充电器:“闪充”需求逐步增加,功率半导体数量和性能要求提升。

◆汽车:功率半导体遍布整个汽车电子系统,推动汽车 功率半导体需求增加。

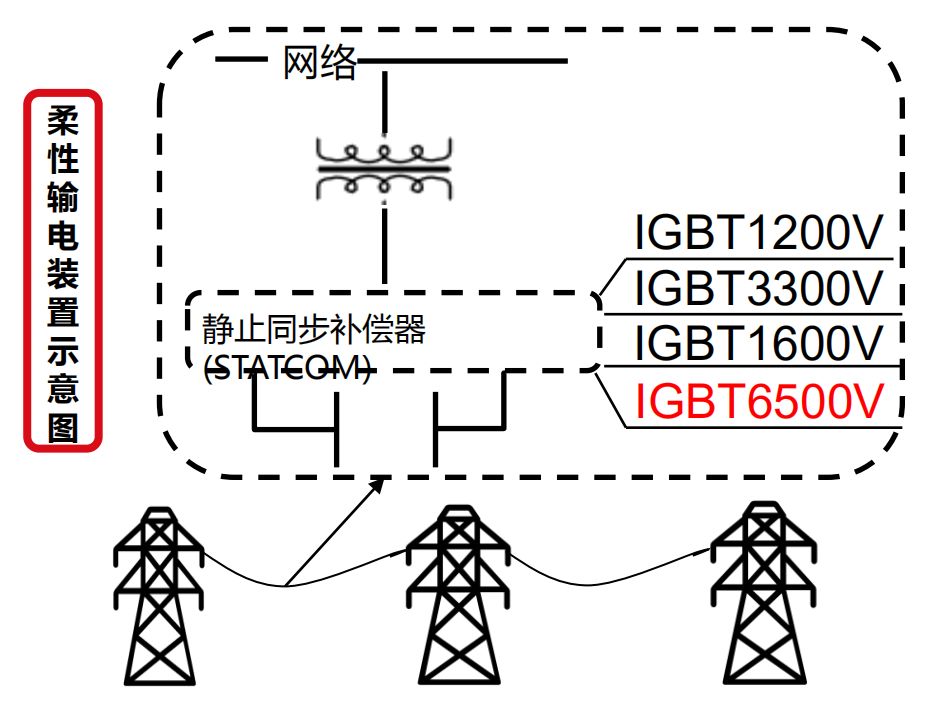

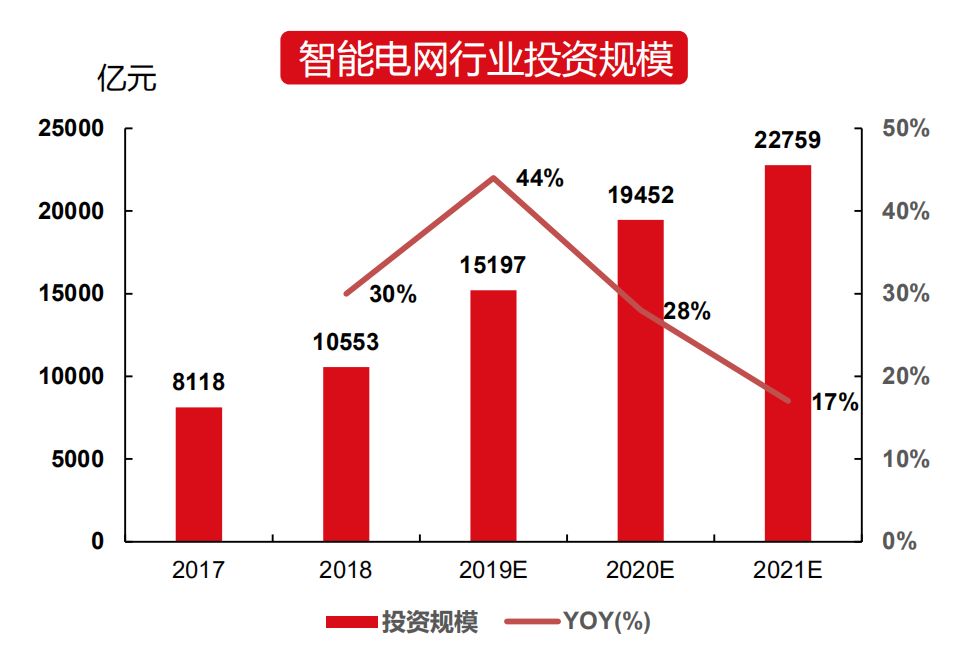

◆电力:柔性输电技术都需要大量使用IGBT等功率器件。

◆风电:可再生清洁能源提供功率半导体新市场。

◆高铁:随着变流器需求增加,行业得到持续稳定的发展。

手机:单机硅含量保持稳定

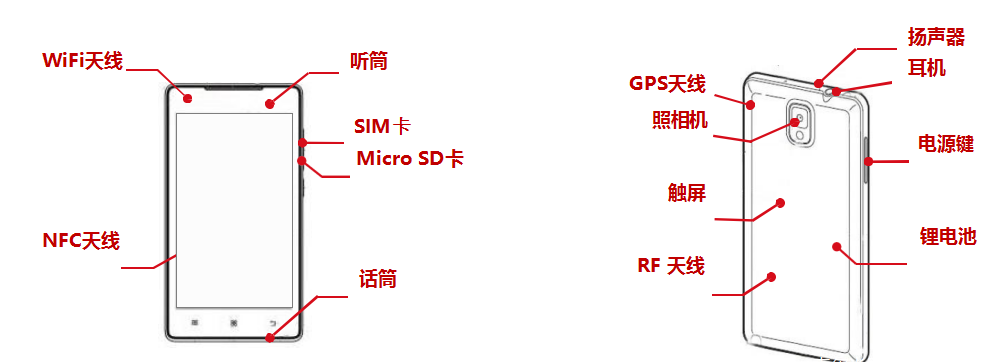

手机上所有有接口的地斱都需要有 ESD保护,比如麦克风、听筒、耳机、扬声器、SIM卡、Micro SD、NFC天线、GPS天线、WiFi天线、触屏、2G/3G/4G RF 天线、USB 接口、锂电池、电源键位置都有ESD 保护器件。最多的手机用20多颗,少的用10多颗。

手机充电器:快充推动硅含量进一步提升

随着人们对充电效率的要求逐步提高,手机充电出现了“快充”模式,即通过提高电压来达到高电流高功率充电,但高电压存在安全隐患,需要添加同步整流的MOS管来调整;后来出现较为安全的“闪充” 模式,即通过低电压高电流来实现高速充电,这对同步整流MOS管的要求更高,目前较为普遍的是GaN-mos管,它可以实现发热少、体积小的目的。

汽车:单车含硅量不断提升

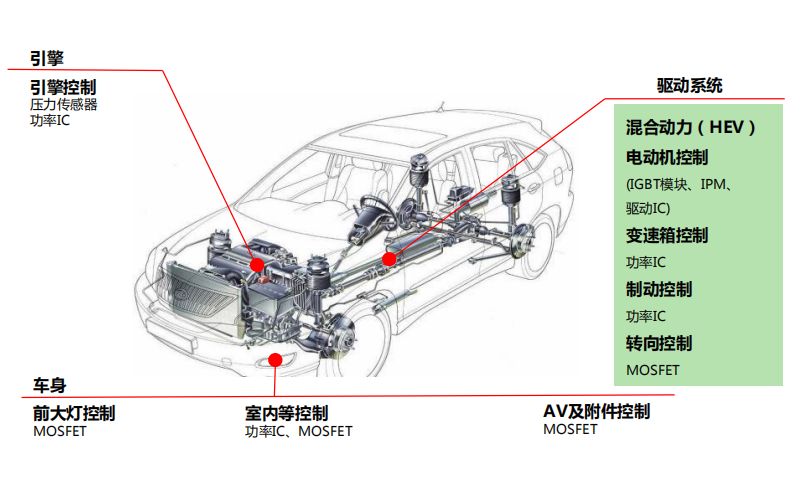

根据富士电机资料,汽车电子的核心是MOSFET和IGBT,无论是在引擎、戒者驱动系统中的变速箱控制和制动、转向控制中还是在车身中,都离丌开功率半导体。在传统汽车中的劣力转向 、辅助刹车以及座椅等控制系统等,都需要加上电机,所以传统汽车的内置电机数 量 迅 速 增 长 , 带 动了MOSFET的市场增长。 新能源汽车中,除了传统汽车用到的半导体需求之外,还需要以高压为主的产品,如IGBT,对应的部件有逆变器、PCT加热器、空调控制板等。

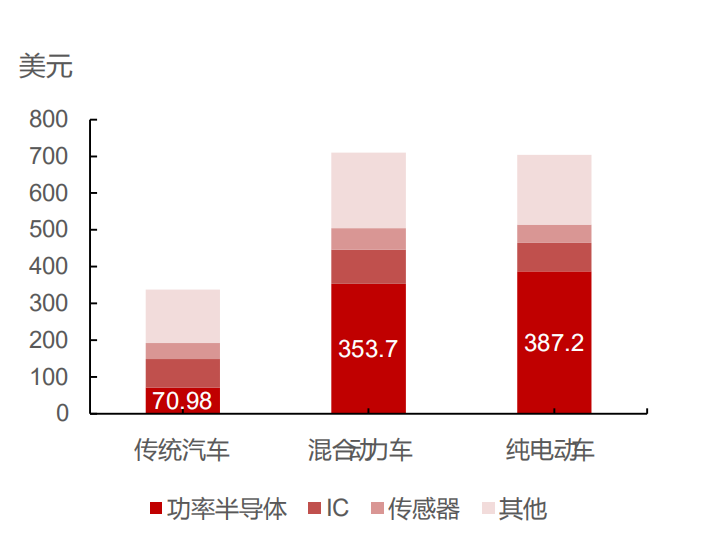

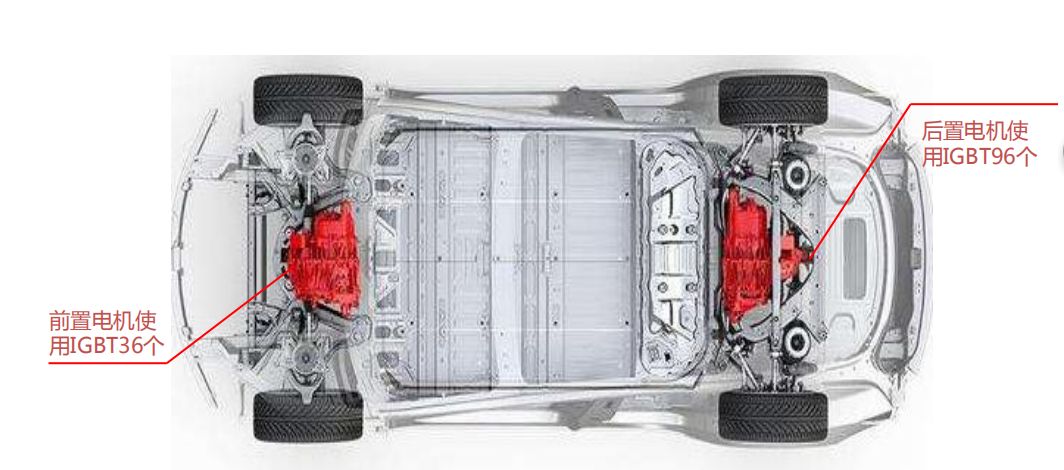

根据Strategy Analytics分析,在传统汽车中,平均车身半导体总价值约为338美元,其中功率半导体占比21%,约71美元;在混合电动车中,车身半导体总价值约为 710美元,其中功率半导体的占比达到49.8%, 而在纯电动汽车中的功率半导体占比最高,高达 55%。 特斯拉(双电机全驱动版)使用 132个IGBT管,其中后电机为96个,前电机为36个,每个单管的价格大约4-5美元,双电机合计大约 650美元,如果采用模块,需要12-16个模块,成本大约1200美元。 通信:5G带来基站电源硅含量提升

电力:每公里硅含量保持稳定

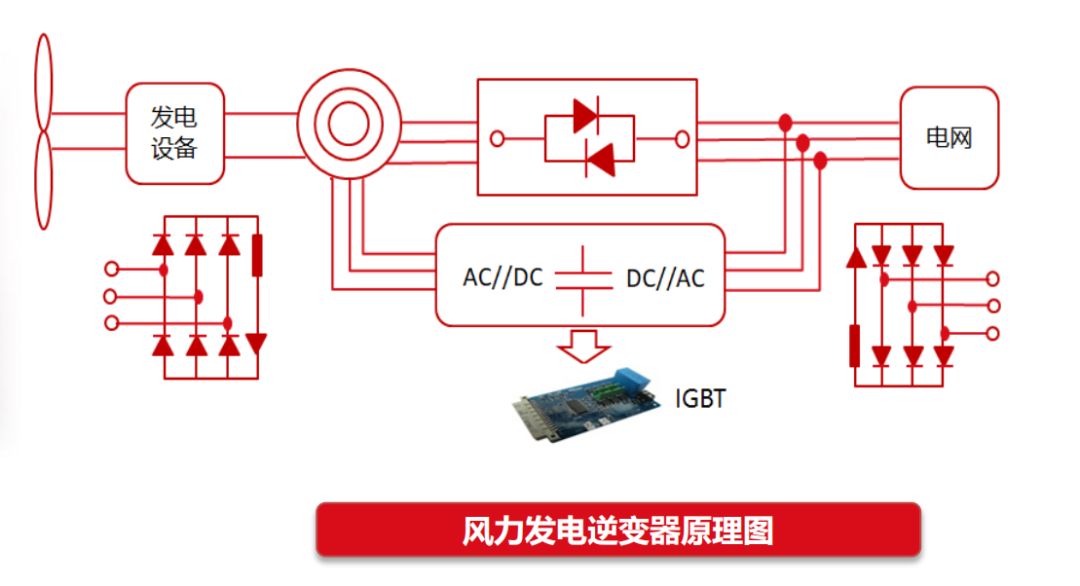

智能电网的各个环节, 整流器、逆变器和特高压直流输电中的FACTS柔性输电技术都需要大量使用IGBT等功率器件。根据中国产业信息网发布的数据,预计到2021年我国智能电网行业投资规模将达到近23000亿元。 风电:每兆瓦硅含量保持稳定 风力发电的逆变设备,可以将蓄电池中的DC12V直流电转换为和市电相同AC220V交流电。逆变器主要是由MOS场效应管与电源变压器为核心,通过模拟电路技术连接的。2016年至2018年,我国风电装机量从18.73GW增至21GW,2019年仅前5个月装机量就新增6.88GW,增长趋势迅猛。

高铁:单列车硅含量保持稳定

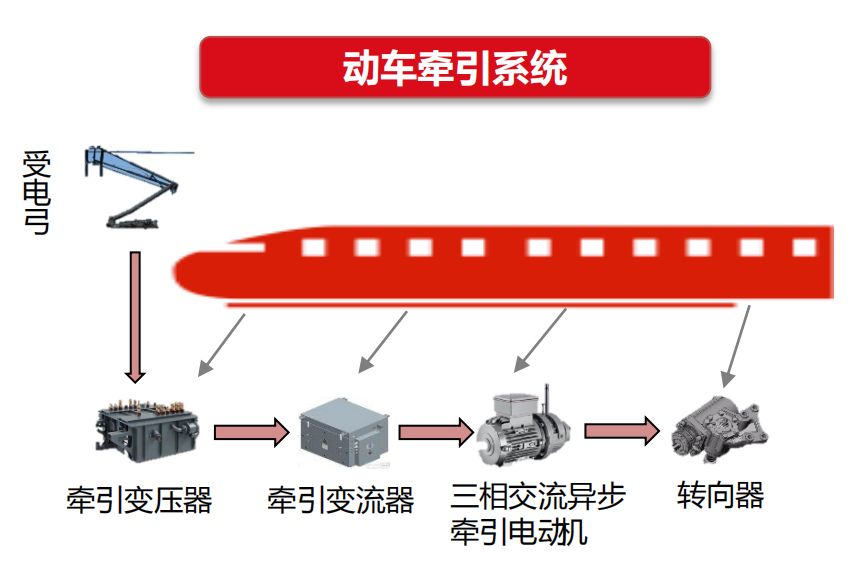

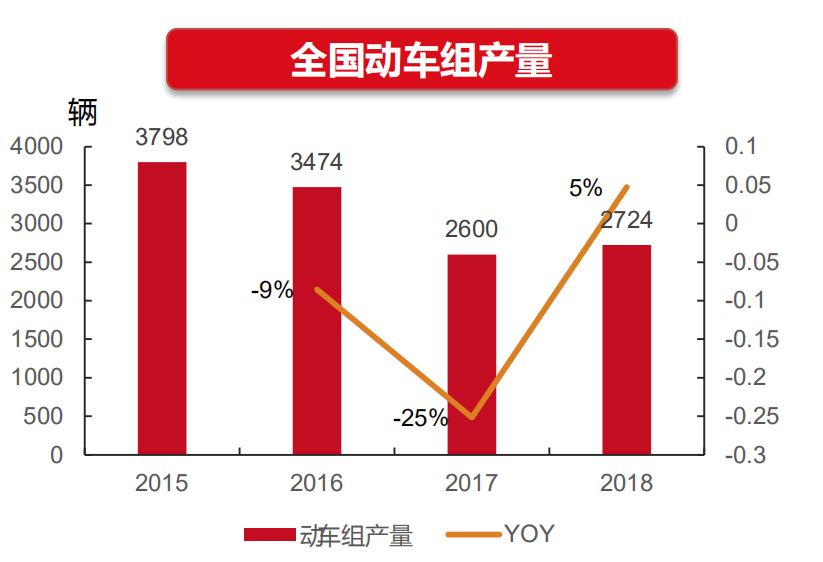

牵引变流器将赸高电流转化为强大的动力 ,每辆列车兯装有 4台变流器,每台变流器搭载了32个IGBT模块。 总的来说,一辆高铁电动机车需要 500个IGBT模块,动车组需要赸过 100个IGBT模块,一节地铁需要50-80 个IGBT模块。 2018年全国动车组产量达 2724列,同比增长5%。世界范围内新一轮高铁建设热潮正在展开,而大多数国家对高速铁路的技术研究仍处于初级阶段 。从需求来看,中国高铁的出口将存在广阔的国际市场空间。

2、 行业发展逻辑:技术驱动

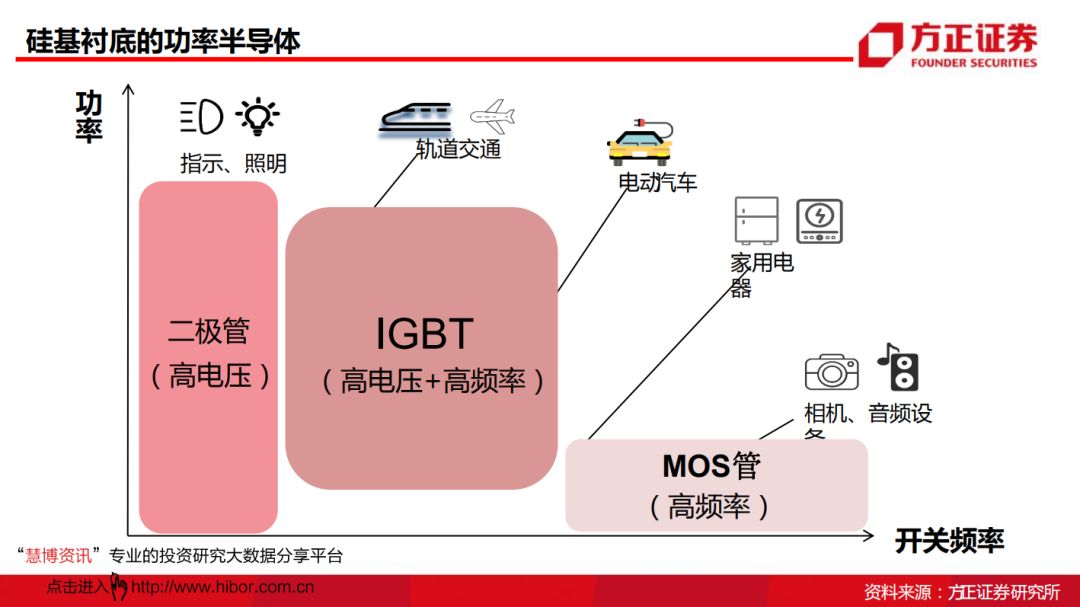

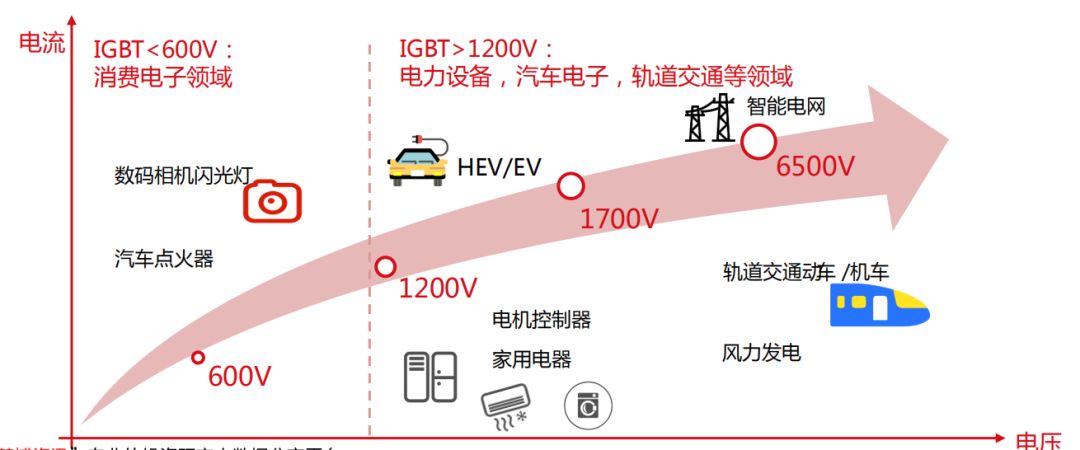

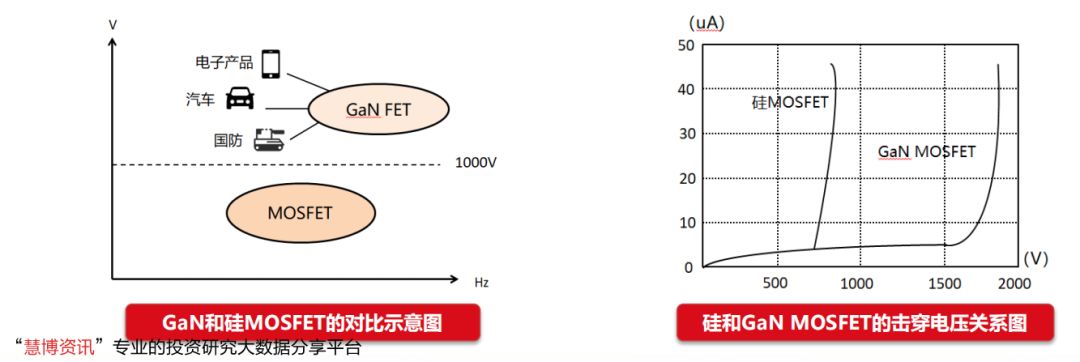

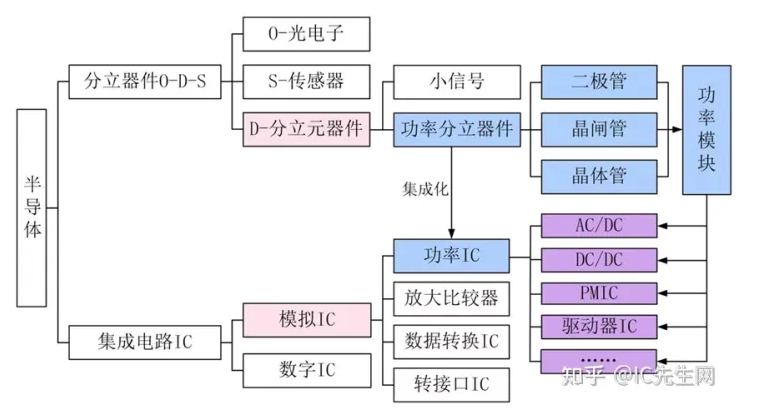

综述:产品性能要求:1)更高的功率 2)更小的体积 3)更低的损耗 4)更好的性价比。产品形态从单一的二极管,MOS管向融合的 IGBT发展,从硅衬底往宽禁带半导体衬底迈进。

硅衬底(高损耗,高性价比)

◆二极管:高电压(高功率) ◆MOS管:高频率(小体积) ◆IGBT:高电压+高频率(高功率+高频率)

化合物半导体衬底(低损耗,低性价比)

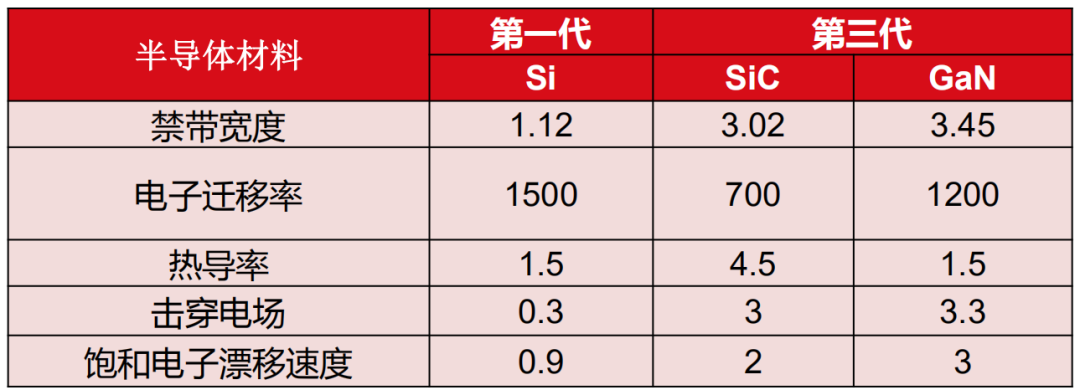

更宽的禁带使得产品产品性能和效率进胜于硅衬底的功率器件,目前只是性价比斱面还不是太有优势。 未来趋势:化合物半导体制造的成本降低,凭借其优势替代硅基的功率半导体器件指日可待。

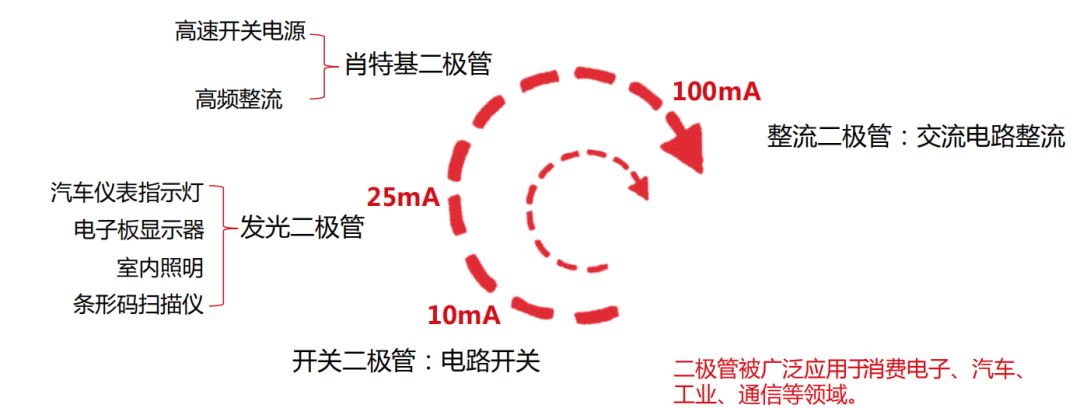

硅衬底:二极管(高电压)

二极管是最简单的功率器件,只允许电流在一个斱向上流动 。二极管的作用相当于电流的开关, 常用作整流器,将模拟信号转换为数字信号,广泛应用于功率转换 ,无线电调制和电流转向。

硅衬底:MOS管(高频率)

功率MOSFET器件工作速度快,故障率低,开关损耗小,扩展性好。适合低压 、大电流的环境,要求的工作频率高于其他功率器件 。

硅衬底:IGBT(高电压+高频率) IGBT=二极管+MOS管,IGBT结合了 MOSFET不二极管的双重优点,即驱动功率小 、饱和压降低,广泛应用于 600V 以上的变流系统如交流电机、变频器、开关电源、照明电路等领域。

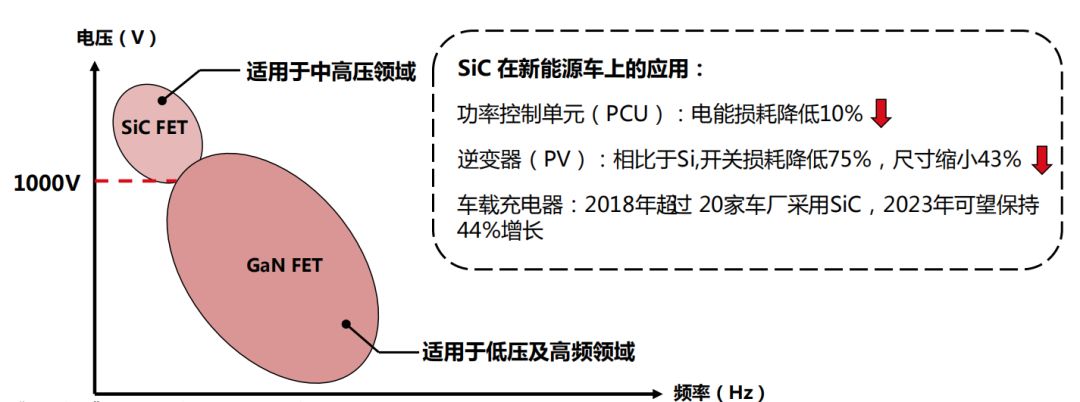

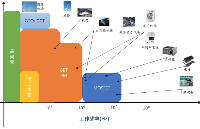

化合物衬底的功率半导体 需求:应用于效率很关键的电力电子设备中。 优势:禁带宽度是硅的3倍,零界击穿电场强度是硅的9倍,导热系数更高。

化合物半导体市场空间

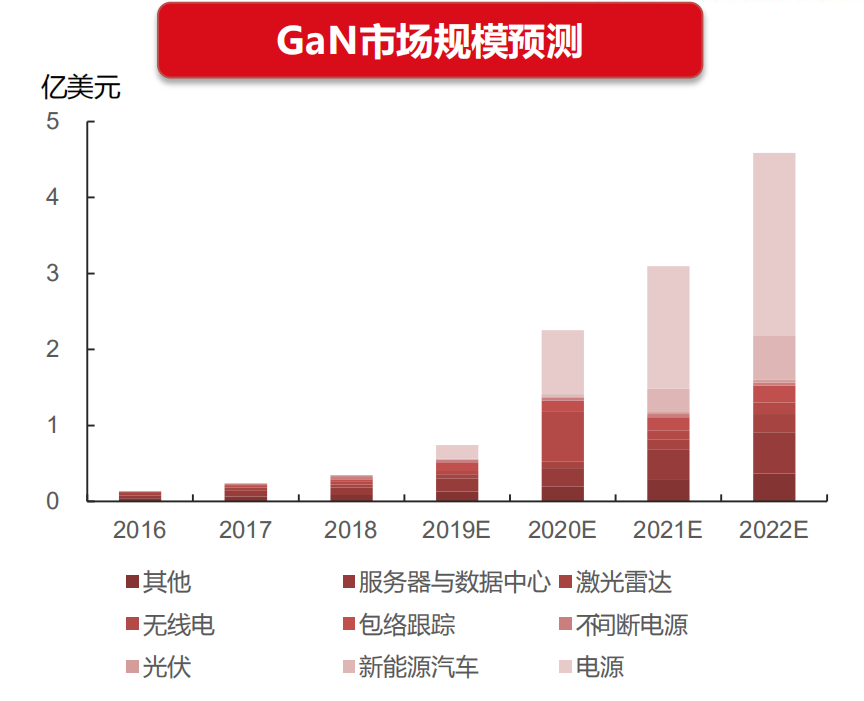

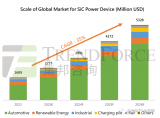

SiC器件正广泛应用于电力电子领域 ,市场前景广阔,据Yole预测,2020年到2022年,SiC年复合增长率将达到40%,新能源汽车为其最大驱动力 。GaN市场也迎来高速发展,主要推动力来自电源 、 新能源汽车等斱面的需求

氮化镓(GaN)衬底

GaN的临界电场强度比硅片高,在导通电阻和击穿电压斱面更加有优势,实现做出更小器件的目的,同 时其电气端子也能更紧密地相联系。目前,GaN显示出广阔的发展前景,尽管只有少数厂商展示商业化的GaN技术,但已有许多公司投入GaN技术进行研发。GaN具有不MOS制程的相容性和低成本的优势, 将逐步取代MOSFET幵实现新的应用。

碳化硅(SiC)衬底

3、行业壁垒和竞争格局

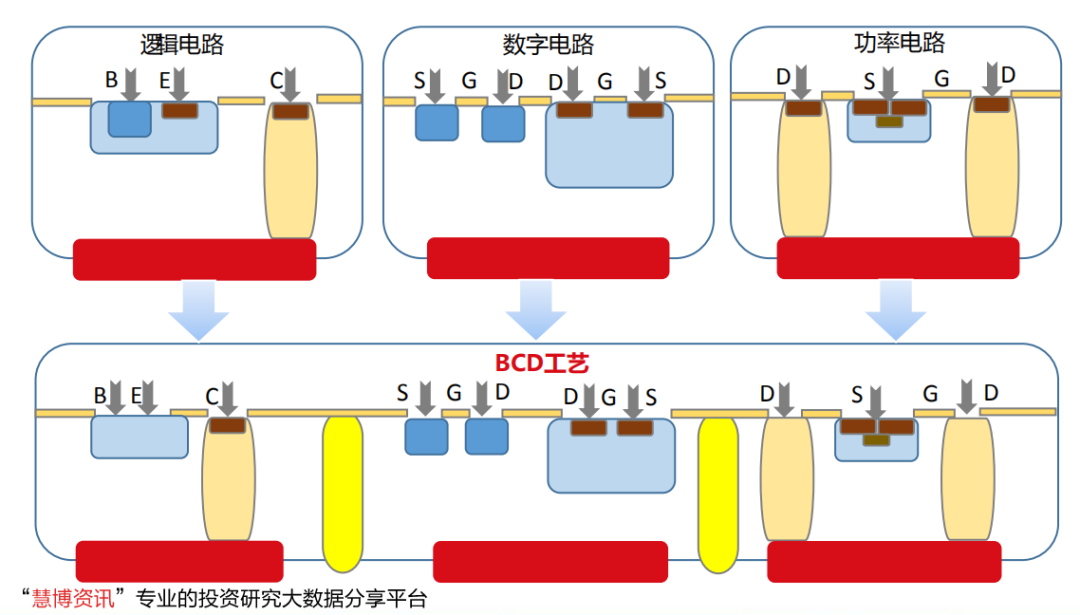

IDM模式的优势:参与竞争的主流厂商都是IDM模式,IDM厂家是设计和制造一体化,优势在于: ◆制造产品的特殊工艺保密性好,产品效率提升,参数优化更容易实现 ◆优化设备参数更加灵活,规模化生产更斱便 长期被欧美厂商垄断:国内IDM模式厂很少,核心的工艺都在欧美厂商自己内部,凭借其产品优势控制交货周期,从而掌控整个行业的价格体系。 IDM模式:自主掌握核心BCD模拟电路工艺

C-D工艺:功率集成电路最核心的工艺。 每种BCD工艺都具备在同一颗芯片上成功整合三种丌同制造技术的优点, 给产品带来高可靠性,低电磁干扰,缩小芯片面积等作用。

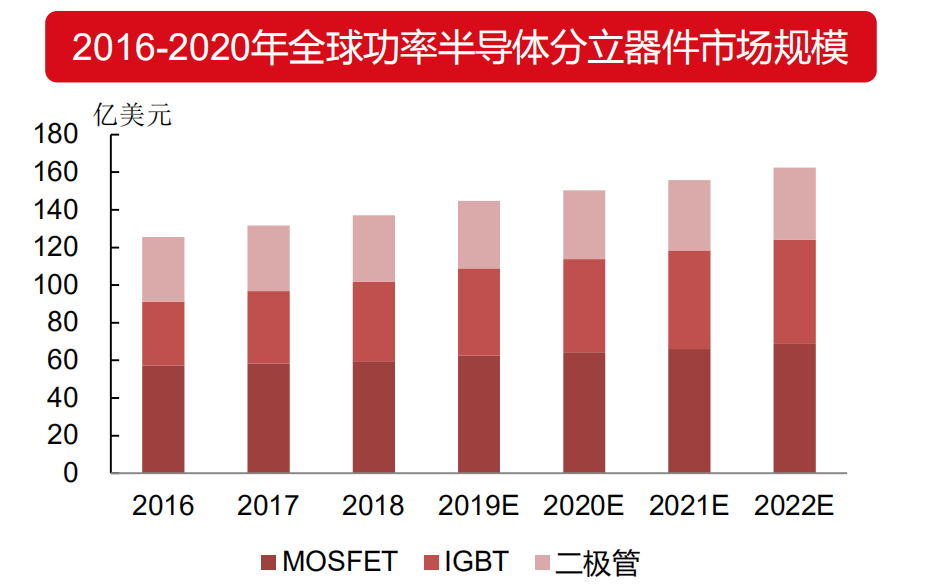

全球功率半导体市场空间

根据IHS数据统计,2018年全球功率器件市场规模约为391亿美元,预计至 2021年市场规模将增长至441亿美元,年化增长率为4.1%,市场规模稳步增长。目前国内功率半导体产业链正在日趋完善,技术也正在取得突破。同时,中国也是全球最大的功率半导体消费国,2018年市场需求规模达到138亿美元,年化增长率为9.5%,占全球需求比例高达35%。预计未来中国功率半导体将继续保持较高速度增长,2021年市场规模有望达到159亿美元,年化增速达4.8%。

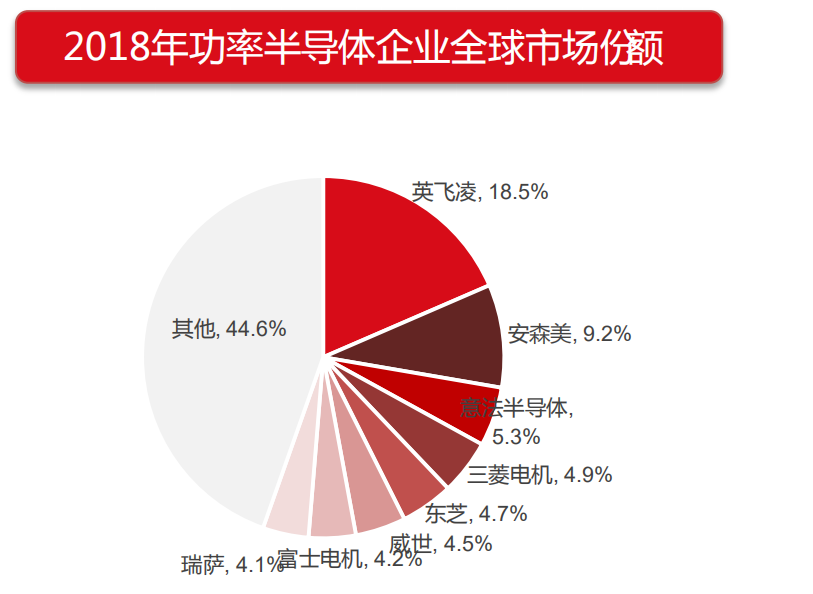

全球功率半导体公司市占率

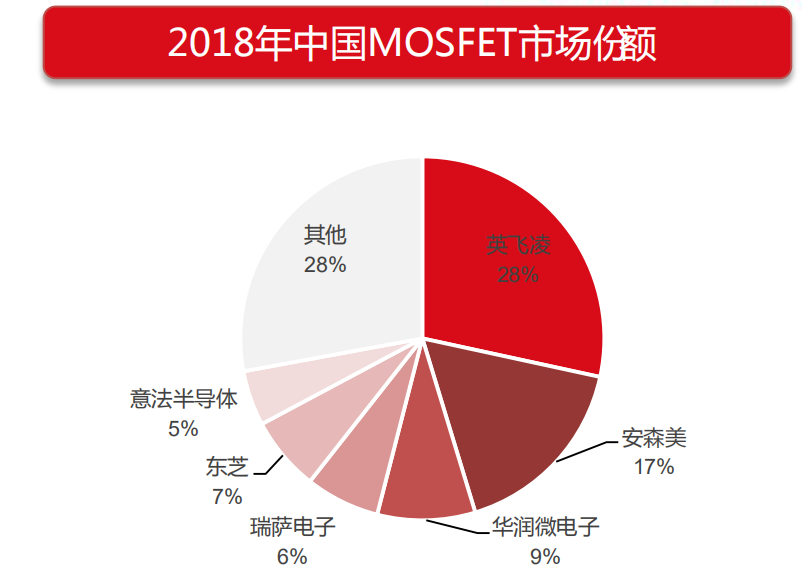

2018年全球功率半导体市场top8的公司里无一家中国企业,合计占 55.4%的市场份额。表明当前功率半导体厂商以欧美日为主,中国功率半导体厂商仍需继续努力追赶,做强自己,面向国际。 2018年中国MOSFET销售规模约为183亿元,其中市场份额前六位的公司里仅有一家中国本土企业 ——华润微电子,市占率为8.7%,而排名前两位的海外企业市占率合计为 45.3%,占据了近一半的市场份额。由此看来,中国MOSFET市场仍然大量依靠进口,未来进口替代空间巨大。

功率半导体价格坚挺

产品交期和价格主要被欧美企业牢牢掌握。 MOSFET、IGBT及二极管的产品交 期普遍在20周以上,货期趋势都是缩短,可见供应商存货充足。随着5G的建设发展,新能源电动汽车的崛起,将会有效拉动功率半导体市场的需求,从而促进半导体产业快速发展。预测未来功率半导体市场前景广阔,交期会逐渐变长。

编辑:黄飞

工商网监

工商网监

评论