电子发烧友App

电子发烧友App

作为新能源汽车电控系统和直流充电桩的核心器件,新能源汽车产业已经成为功率器件需求增加最快的领域,并且将进一步保持增长到2025年将成为需求量最大的领域。

2022年,新能源汽车的单车功率半导体价值量达到458.7美元,约为传统燃油车的5倍。显而易见,在全球芯片细分市场中,功率器件市场对我国芯片产业的重要性。

近年来,包括不少车企在内,都在纷纷发力功率半导体,如比亚迪半导体是国内自主可控的车规级IGBT龙头厂商。

功率器件主要是用于对电力设备进行电能变换和电路控制,如变频、变相、变压、逆变、整流、增幅、开关等。具体产品包括有二极管、晶闸管、IGBT、MOSFET等,其中,MOSFET和IGBT为最重要的两个分支,适用范围最广,合计的市场规模占到功率器件整体的50%以上。

功率器件的分类及对比

通过多年的工艺积累、大力投入,在传统的二极管、晶闸管等功率器件上我国企业已经具备与国际品牌竞争的实力。同时,在技术壁垒较高的IGBT、MOSFET等领域亦有所成就。随着国家政策支持,产业生态链日趋完善,人才水平逐渐提高,加之我国拥有全球最大的功率器件消费市场,在多重因素的推动下,伴随国内功率器件行业进口替代的发展趋势,中国本土企业有望进一步向高端功率器件领域迈进。

IGBT,被称为电力行业的“CPU”

IGBT全称绝缘栅双极晶体管,广泛应用于逆变器、变频器、开关电源、照明电路、牵引传动等领域,从小家电、数码产品,到航空航天、高铁,再到新能源汽车、智能电网等市场都会大量使用IGBT,尤其在新兴产业上,作为新能源汽车上电控系统和直流充电桩的核心器件,以及光伏逆变器的核心器件等等,IGBT市场将迎来黄金发展期。

IGBT是我国重大科技突破专项中的重点扶持项目,被称为电力电子行业里的CPU。我国IGBT产业起步较晚,目前市场主要被国外产品垄断,未来进口替代空间巨大。

绍兴中芯集成是目前国内少数提供车规级IGBT芯片的晶圆代工企业之一。主要产品包括有,用于新能源汽车电控系统的750V到1200V的IGBT和用于工业控制的600V到1700V的IGBT都已大规模量产;用于智能电网的超高压3300V和4500V的 IGBT实现了进口替代。

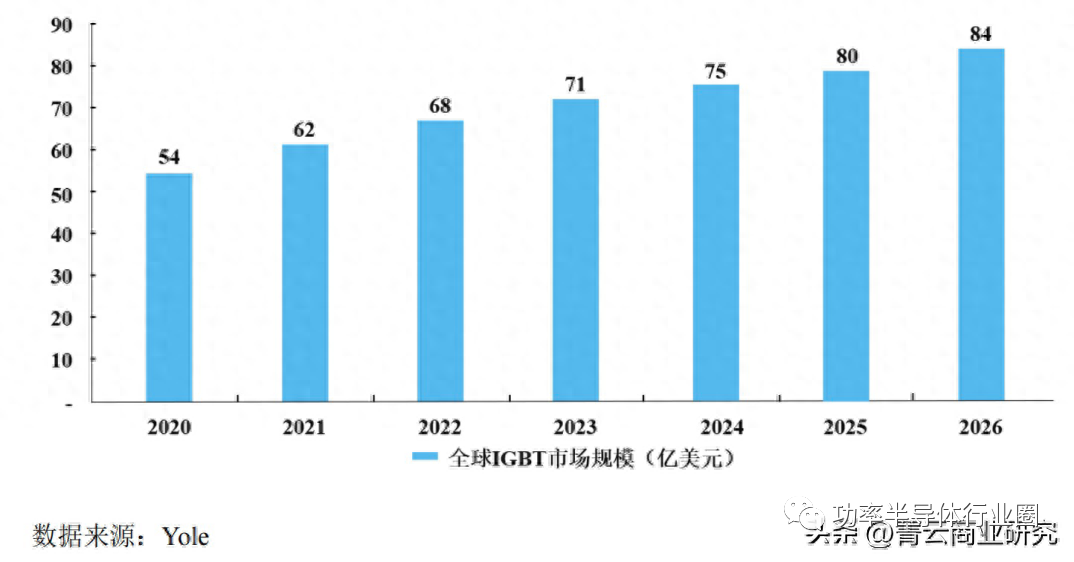

根据Yole统计,2020年全球IGBT市场规模为54亿美元,预计2026年将达到84亿美元,年均复合增长率为7.6%。其中,2020年我国IGBT市场规模为21亿美元,约占全球的39%,为第一大的IGBT消费市场。

全球IGBT市场规模

MOSFET,功率器件的最大市场

MOSFET全称金属氧化物半导体场效应晶体管,适用于AC/DC开关电源、DC/DC转换器,应用市场同样很广泛,诸如消费电子、汽车电子、工业控制、医疗、国防和航空航天、通信等,其中消费电子与汽车电子的市场占比最高。具体如消费电子领域的主板、显卡、快充、Type-C需求,汽车电子领域的电动马达辅助驱动、电动助力转向及电制动等动力控制系统,及电池管理系统等功率变换模块领域均发挥重要作用。

过去国内的主流产品以平面栅MOSFET为主,近年来,在市场份额最大、竞争激烈的低压沟槽栅MOSFET领域,国内涌现出一大批创新公司,已开始逐渐取代国外产品,国内MOSFET产业将迎来飞速发展。

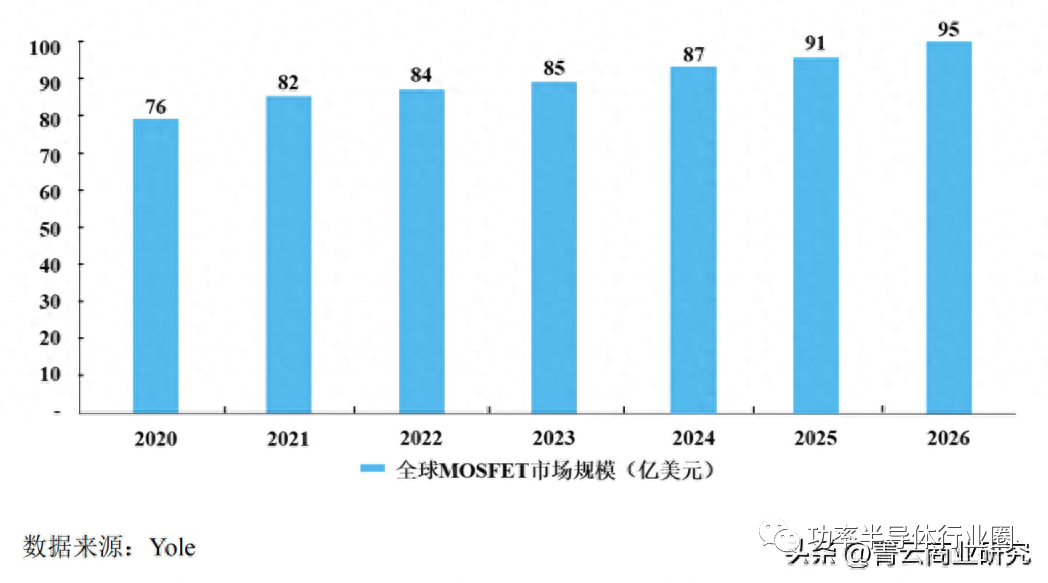

MOSFET是功率器件的最大市场,根据Yole统计,2020年全球MOSFET市场规模为76亿美元,预计2026年将达到95亿美元,年均复合增长率为3.8%。其中,2020年我国MOSFET市场规模为29亿美元,约占全球的38%,拥有全球最大的MOSFET消费市场。

技术与产业发展趋势

1、模块化、集成化

随着下游应用场景的不断拓展,尤其在新能源汽车与充电桩、工业控制和智能电网等新兴应用场景中,新能源汽车普遍采用高压电路,需要频繁进行电压变化,充电桩也从400V朝着800V的高压快充发展,工业4.0对于高压器件尤其IGBT的需求增加,以及在光伏、风能等新能源发电并入电网的超高压的需求背景下,对功率器件的电能转换效率、高压性能、稳定性、复杂度等等要求进一步提高,驱使功率器件朝着更高的技术方向发展,产品的模块化和集成化应运而生,是行业技术发展的主流趋势,能有效满足新场景的高需求。

同时,在工艺技术的不断升级背景下,可以实现更高性能、更小体积的功率器件,从而进一步为器件的模块化和集成化创造了外部条件。

2、材料端的突破,第三代半导体材料来了

功率器件并未一味追求更小的尺寸和更高的集成度的制造工艺上的提升,对材料端的注重也成为产业新的发展重心。近年来,以碳化硅(SiC)、氮化镓(GaN)等宽禁带为代表的第三代半导体材料产业迎来了重大发展与突破,相较前两代产品的硅、砷化镓等材料,其在适应高压,高频和高温的极端环境上表现更佳,性能大幅提升。

随着电动汽车、5G等应用的发展,高功率、耐高压、高频率器件需求快速增长,SiC是高功率器件理想材料。当电压大于900V,要实现更大功率时,硅基功率MOSFET和IGBT就暴露出短板,其在转换效率、开关频率、工作温度等多方面都将受限,而SiC器件恰好在高温、高压、高频、大功率电子器件领域有着不可替代的优势,弥补了传统半导体材料器件在实际应用中的缺陷。

目前美欧、日韩及中国台湾等地区已经实现SiC、GaN等新材料功率器件的量产。国内公司通过多年的技术和资本积累,依托国家产业政策的重点扶持以及全球最大的消费市场的支撑,与国外的技术差距不断缩小,有望抓住机遇、实现突破并抢占未来市场。

编辑:黄飞

工商网监

工商网监

评论