电子发烧友App

电子发烧友App

3月24日,随着中国电信2019年财报公布,三大运营商财报全部公布。从财报来看,运营商面临着移动用户总数缩减、传统的语音短信业务继续走低、5G建网投资等多方面压力。

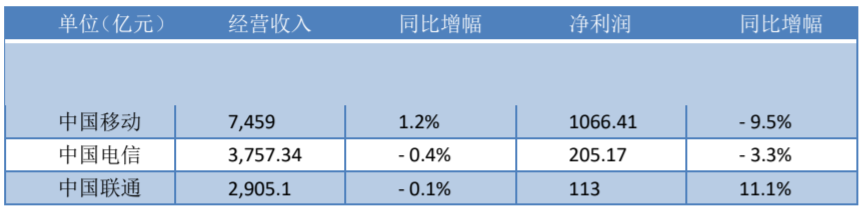

具体数据来看,三大运营商经营业绩同比表现一般。其中中国移动经营收入为人民币7,459 亿元,同比增长1.2%,在三大运营商中唯一保持增长;中国电信经营收入为人民币3,757.34亿元,同比下降0.4%;中国联通收入为2,905.1亿元,同比下降0.1%。

在净利润方面,中国移动净利润为1066.41亿元,同比降低9.5%,为三大运营商中下跌幅度最高;中国电信净利润为205.17亿元,比去年下降3.3%;中国联通净利润达到113亿元,同比增长11.1%,成为三大运营商中利润唯一保持增长的运营商。

在此压力之下,三大运营商新的业务增长点在哪里?重点投资的5G业务能否在今年给运营商带来春风?这是运营商以及投资者们均关心的问题。

传统业务承压前行

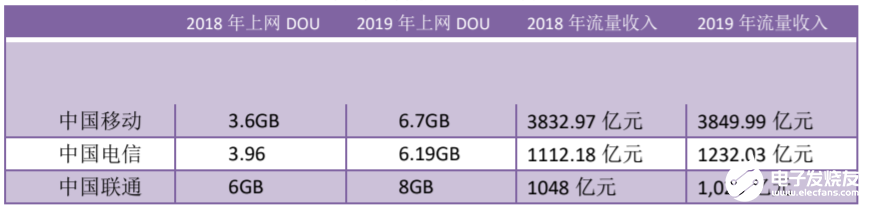

三大运营商传统业务在过去的一年并未有明显改善,在即时通讯APP及提速降费政策的影响下,运营商流量、语音、短信等业务收入全面下降。

可以看出,三大运营商都面临用户上网流量增长迅速,但流量收入增长幅度较少,所出现流量数据量增长和收入增长剪刀差扩大的局面。

再看语音业务,三大运营商语音业务依然在下降。其中中国移动同比下降18%;中国电信同比下降11.1%;中国联通同比下降14.3%。

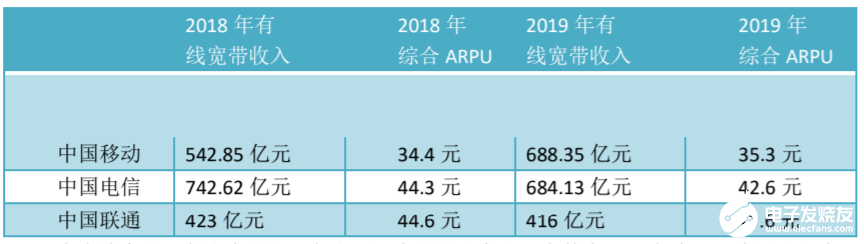

第一,有线宽带业务ARPU走低

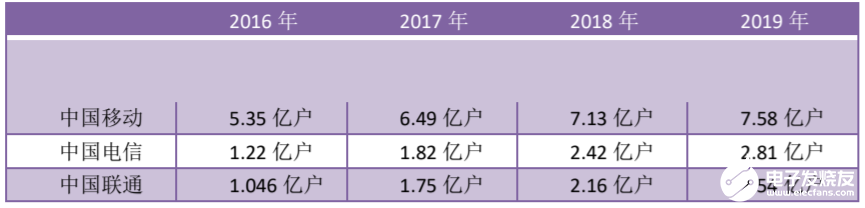

在有线宽带业务这个支柱业务方面,中国移动宽带用户数为1.87亿户,比中国电信有线宽带用户为1.53亿户(上市公司部分),多出340万户。虽然中国移动宽带用户数超越中国电信,成为第一大运营商,但从有线宽带收入来看,却只超出4.22亿元。中国移动在有线宽带业务上如何提质增收,将成为接下来继续解决的难题。

从有线宽带用户综合ARPU可以明显看到问题说在。中国移动有线宽带用户综合ARPU与其他两家运营商相差10元,可见中国移动通过较大的营销力度,实现宽带用户数的快速增长。

2019年,在提速降费以及中国移动低价套餐冲击下,中国电信与中国联通有线宽带综合ARPU有所下降,但也高出中国移动7元左右。

三大运营商在5G时代,或许应该将精力从价格战转移到智慧家庭场景探索上,努力提升用户综合ARPU才是破解宽带业务运营收入下跌的关键。

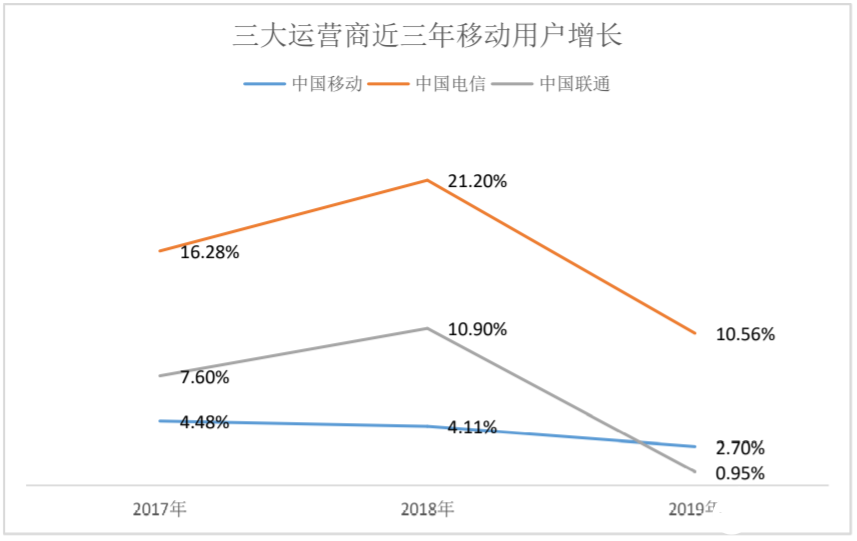

第二,移动用户增幅放缓

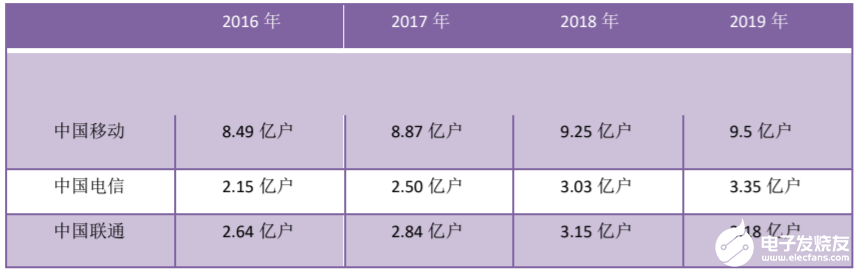

如果看2017年至2019年移动用户同比增长率,也许我们能清晰的感受到运营商移动用户增幅放缓的局面。

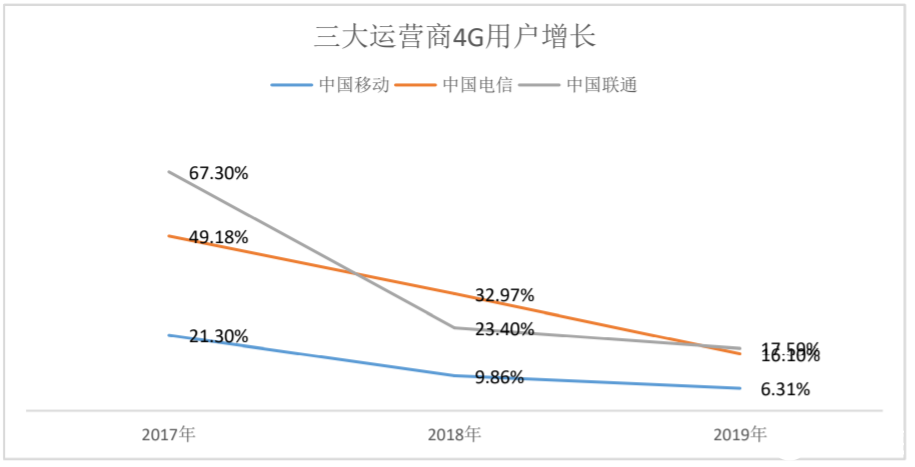

其中4G用户增幅放缓更明显。

我们看看2017年至2019年三大运营商4G用户同比增长率。

对于三大运营商移动用户增长放缓现状,中国联通董事长王晓初认为,流失或是源自“双卡用户”,受疫情影响部分用户或会于短时间内放弃其中一张电话卡,故令客户量有所减少。

从4G渗透率来看,截至2019年底,中国移动4G用户渗透率为79.79%;中国电信4G用户渗透率为83.88%;中国联通4G用户渗透率为79.87%。

中国电信4G渗透率最高,向5G转换潜在用户率最高。但是如果考虑4G用户数量,中国移动依然拥有5G用户转移最大资源池。

目前5G用户数量足以说明这一点,截至2020年2月,运营商之间的差距已经拉开,其中中国移动5G用户遥遥领先,5G用户数量为1539.9万。

5G网络建设加速

5G网络成为三大运营商2019年建设的重点,从财报来看,运营商5G网络建设都取得不错成绩。

2019年中国移动共建设开通5G基站超过5万个,在50个城市推出了5G商用服务,5G套餐客户增至255万户。

2020年中国移动5G相关投资为1000亿元。其中移动通信网上投入883亿元,传输网上投入519亿元,在业务支撑网上投入275亿元。

截至 2019年底,中国电信投资人民币93亿元,建成5G基站4万站,并共享中国联通5G基站超过2万站,在用5G基站总规模超过6万站,已覆盖超过50个商用城市的重点区域。

在5G建设方面,中国联通与中国电信已累计开通共享5G基站5万个,共同节省投资成本约人民币100亿元。目前,中国联通5G基站数为6万个。

在5G建设规划方面,中国联通还将与中国电信在4G室分、机房、光纤、管线等领域的全方位共建共享,进一步提升网络竞争力和公司价值。

对于目前5G用户ARPU较低的问题,中国移动董事长杨杰表示:“随着年轻人市场进一步拓展,相信以后ARPU会有所提升,而随着网络完善、终端普及后客户应用增加,通过聚焦5G产品研发及培养客户消费等来提升ARPU。”

新业务探索加速

中国移动通过加大云改力度,优化云资源布局,全年移动云收入同比增长59.3%;通过DT与ICT业务融合,DICT收入达到261亿元,同比增长48.3%;国际业务收入为95亿元,同比增长31.4%。

中国移动通过融通强化线上线下、2B/2C协同发展,传统实体渠道酬金占比下降11个百分点,全网线上渠道业务办理占58.8%,政企高价值客户达到2,356万户。

对此艾媒咨询分析师认为,虽然2019年中国移动在4G流量红利消散、“提速降费”政策持续推进的背景下,营收和盈利表现受到较大的影响,但在如今5G即将大规模铺开的背景下,政企等业务的增长潜力越发受到行业看好,未来或将会成为运营企业争夺的焦点。

中国移动还推动5G + Eco生态共建、5G联创中心,产业数字化联盟聚合超1900家合作伙伴,成立中国移动5G终端先行者联盟,引导厂商推出32件5G终端,推动2.6GHz产业链与3.5GHz产业链成熟度基本持平。

中国电信广泛探索5G对于数字政府、智慧城市、工业互联网等领域的赋能,发挥5G超大带宽、低时延、广连接的特性,融合边缘计算、工业PON等新兴技术,创新综合信息服务解决方案。

中国电信云业务收入达到人民币71亿元,收入同比增长57.9%,已跃升为DICT领域的第一增长动力;物联网连接数达到 1.57 亿,收入同比增长 21.7%。 DICT 业务正逐步成长为中国电信新的增长极引擎。

在5G应用探索方面,中国联通以5G为引领,联合重点行业头部客户积极打造典型5G应用场景,加快孵化5G行业创新应用。

中国联通新业务表现抢眼,其中产业互联网收入同比增长43%,达到人民币329亿元,占整体服务收入比例达到12.4%,成为收入重要驱动力。其中,云计算收入达到23.6亿元,同比增长147%;大数据方面,建成优政、兴业、惠民的1+2+3+4+N产品服务体系,收入达到12.3亿元,同比增长103%;物联网连接数接近1.9亿,收入达到30.4亿元,同比增长46%;IT服务方面,收入达到人民币100亿元,同比增长78%。

可见三大运营商一起将目光投向新业务的增长,5G与云等技术,将帮助运营商实现2B市场的新突破。当然,5G业务营收规模在今年并非是会成为运营商收入主体,在未来几年必然会成为主角,运营商需要加速布局。

责任编辑;zl

工商网监

工商网监

评论