电子发烧友App

电子发烧友App

安防行业正在从过去孤立、封闭走向开放的、繁荣的生态。安防市场的需求主体正在从政府向企业和消费者进行延伸,市场的供给侧主体更加多元,产业玩家之间更多走向竞合。产业生态演化下,传统安防龙头开始向解决方案厂商进行转型,布局新领域拓宽自身产品线。伴随着生态格局变化、新玩家入局,行业将进入新一轮整合周期。无法紧跟技术升级的中小企业将面临被淘汰风险,龙头企业仍能凭借雄厚实力保持一定优势地位,市场集中度有望进一步提升。

传统安防行业红利远未结束,产业变局下新安防市场逐步开启。我们认为以政府投资为核心驱动力的传统安防市场部分由于宏观因素变化,出现了短期波动,但长期来看行业红利远未结束。从建设密度来看,我国一线城市千人视频监控保有量平均水平仅为41,相比美英的96和75具备较高提升空间。同时,在AI、物联网等新技术的加持下,安防产品的需求主体正逐步从G端向B端和C端扩展,新安防的市场在快速扩大。以家庭安防市场为例,以50%的渗透率测算,预计将带来约9000亿新增市场空间。预计2020年我国安防业总产值有望突破9000亿元。

安防智能化时代中短期内传统龙头仍将主导,长期看布局新安防业态的细分龙头有较大机会。传统安防龙头具备规模、行业理解力、渠道及柔性制造能力优势,有望在新的竞争格局中保持自身领先地位。同时我们也认为,由于AI应用需求的碎片化,各方参与者都有巨大的机会。除了深耕G端的传统龙头厂商,对B端客户有深入理解的应用软件开发商和行业解决方案提供商,在C端生态布局完善的互联网企业以及提供AI算法、算力、芯片等AI基础设施的新兴科技公司都将具备较大竞争优势。未来更大的市场将不会在竞争中产生,物联网和智慧城市中将会出现更多的新安防业态。

投资建议

上游芯片领域:建议关注国内视频监控前端芯片供应商富瀚微;国内稀缺GPU标的景嘉微;安防软件领域:建议关注智能安防及信息安全领军厂商熙菱信息;视频监控领域:建议关注国内视频监控龙头海康威视;解决方案厂商:建议关注深耕大安防领域的物联网龙头厂商高新兴。

1、AI是安防行业未来最确定发展方向

人工智能触发的产业变革,将涉及所有行业,其率先应用的场景,一定是有海量数据和海量计算需求的场景,以视频监控为基础的安防行业无疑是人工智能大有可为的应用场景之一。从今年安博会整体情况来看,无论是海康、大华等传统厂商,还是阿里、华为等科技巨头,亦或是商汤、旷世、云从等新兴科技公司均在此次展会上展示了公司在安防领域的AI产品及布局,AI已成为安防行业最确定的发展方向:

海康威视—AICloud战略:公司展出主题为“AICloud”,正式推出“两池一库四平台“的AI战略(计算存储资源池、数据资源池、算法仓库、资源管理调度平台、数据资源平台、智能应用平台、运维服务平台),展示多款新品摄像机,及全系列城市管理方案。

大华股份:以“大华HOC城市之心”为主题华丽亮相,展示了大华HOC新型智慧城市架构下的智慧警务、智慧交管、智慧消防、智慧制造、智慧零售等众多行业解决方案,推出应用于不同行业的多款智能摄像机与智能算法。其家居品牌乐橙升级为imou乐橙,并发布四款新产品。

华为海思:推出四款安防AI芯片,在安防摄像机Soc芯片的基础上搭载自研专用AI模块“AIEngine”。

商汤科技:呈现“基础设施-平台-应用-端”的安全数据闭环产品体系和完整的智慧城市解决方案,打造方舟城市级视觉开放平台,推出多款系统优化城市管理效率。

旷视科技:展示通过AI赋能云端、终端、芯片所布局的智能安防生态产业链,及基于生态所打造的端到端智能安防产品与解决方案,包括城市天眼2.0系统、AI终端一体机和智能眼镜。

依图科技:推出“云悉明眸”智慧管理平台,搭配智能人脸识别门禁终端、智能人脸识别闸机版终端、智能人脸抓拍摄像机系列等多款基于人脸识别的硬件产品,实现主动安防、人员准入及运营分析。

从本次展会可以看出,AI已经成为安防行业的主旋律,以阿里、华为为首的科技巨头、以商汤、旷视为主的计算机视觉独角兽不断进入行业意图抢占份额。我们认为,在精准识别、深度学习等技术在安防行业里的,安防行业的边界正在不断模糊,企业正在从产品提供商转向以视频为核心的物联网解决方案提供商。

2、安防行业正从高清化转向智能化,行业马太效应明显

我国安防行业发展经历了4个阶段,分别是模拟化—数字化—高清化—AI化。第一阶段2005年以前是是以VCR为代表的传统模拟监控时代;第二阶段是2005-2008年的数字监控时代,以DVR为代表的数字监控技术得到较大发展;2009年起,视频监控开始从标清转向高清监控,视频监控图像的分辨率由标清时代的4CIF/D1分辨率(约44万像素)转为1080p/720p的高分辨率时代(像素达百万级以上);2015年以来,随着深度学习技术成熟,AI技术开始逐步在安防领域落地。伴随行业发展演变,行业内企业亦逐渐由过去仅销售产品纷纷向全线监控产品及行业解决方案提供商转型。

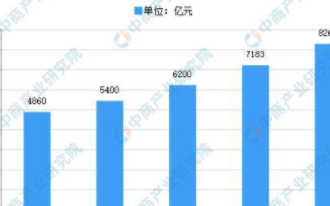

我国安防产业保持了10年以上的高速发展,2017年市场规模达到6200亿元,年复合增速16%。目前我国安防产业结构中,视频监控占据50.6%份额,其余出入口控制、实体防护、智能家居、防盗报警及平台分别占据份额14%,13.7%,10.2%,8%及3.5%。

我国安防市场目前呈现双寡头垄断格局,行业马太效应明显。目前我国安防视频监控市场企业数多达上千家,但主要份额基本由头部企业所掌控。市场呈现两超多强局面,海康、大华占据国内市场超50%份额,占据全球市场41.7%份额;二梯队以宇视科技、苏州科达、东方网力等企业为主;其余企业占据市场41.4%的份额。龙头企业依靠自身规模优势可以大幅降低自身成本(如海康威视的芯片采购成本较行业内其他厂商低20%以上),在此背景下,龙头有能力通过成本优势对其他企业进行挤兑。我国安防市场经历了2012-2016年的价格战后,市场集中度显着提升,CR4由2012年的24.9%提升至当前的57.3%。龙头依靠自身资源、规模、渠道、技术等优势不断强化自身地位,行业马太效应显着。

3、AI重塑产业生态,从孤立封闭走向开放繁荣

安防行业正在从过去孤立、封闭的夏威夷式生态走向哥斯达黎加式的开放的、繁荣的生态。过去的安防市场是一个强管制、相对封闭的市场,近年来随着新技术尤其是人工智能技术的不断渗透和扩散以及商业模式的不断演化,行业边界正在被打破,产生生态也正在发生巨变。

对于ICT产业生态,华为轮值CEO郭平曾指出夏威夷和哥斯达黎加是两种完全不同的生态。夏威夷在大洋中,离任何大陆都超过3000公里,这个区域的生物都是相对封闭的,每2到3万年才有一种新的物种成功生存下来。哥斯达黎加在南、北美的要冲,与大陆之间没有间隔,生态开放、多样,这个地方新物种引入的速度,是夏威夷生态的10倍,物种类型是夏威夷的25倍,全球生物多样性排名前列。

安防产业生态上的变化突出体现在以下几个方面:第一:市场需求主体从政府向企业和消费者进行延伸。行业边界被打破,传统安防领域的应用技术和解决方案正快速向园区和家庭场景扩散,甚至“安防”一词也需要被重新定义,包括机器视觉、视频监控等技术被更多的用于为企业的生产和管理赋能;第二:市场的供给侧主体更加多元,以阿里、华为为代表的传统ICT巨头,和以商汤、旷视为代表的AI算法独角兽都在大举进入安防市场。第三:产业玩家之间更多走向竞合,生态优势成为新的安防企业核心竞争优势。人工智能在安防领域的应用是场景化的,而场景化的应用是碎片化的。当前人工智能的产业链条涉及到从基础算法模型、基础硬件、基础产品、行业应用、场景应用、解决方案到应用交付的不同环节,任何一家企业都无法独立打造出完整的产业链,分工协作共同解决用户需求提供端到端的解决方案成为新的趋势。

产业生态演化下,传统安防龙头开始向解决方案厂商进行转型,布局新领域拓宽自身产品线。自视频高清化时代开始,行业龙头厂商不再局限于单独售卖自身终端产品,逐渐从卖产品转向卖服务及解决方案。从前端向后端及云平台延伸,建立了从前后端硬件到数据分析服务以及智能化决策的一体化解决方案。同时产品线不断向智能家居、汽车电子等新兴领域拓展,如海康大华均推出了其C端产品萤石及乐橙。伴随安防智能化时代开启,传统安防厂商的商业边界将加速拓展,业务领域趋向多元,从产品向以视频为核心的物联网厂商转型。

伴随着生态格局变化、新玩家入局,行业将进入新一轮整合周期。伴随人工智能、大数据、云计算等新兴技术发展成熟,技术在下游应用领域的落地不断深入。一方面AI扩大了安防行业的市场边界,带来了新的增量市场空间;另一方面,算法、算力、数据都在迅速发展,未来安防行业的产品迭代速度将会加快,无法紧跟技术升级的中小企业将面临被淘汰风险,而龙头企业仍能凭借雄厚实力保持一定优势地位。我国安防行业将进入新一轮整合周期,市场集中度有望进一步提升。

4、传统红利远未结束,产业变局下新安防市场逐步开启

安防行业正在分化为传统安防和新安防两部分。我们认为以政府投资为核心驱动力的传统安防部分由于宏观因素变化出现了短期波动,但长期来看行业红利远未结束。同时,在AI、物联网等新技术的加持下,安防产品的需求主体正逐步从G端向B端和C端扩展,新安防的市场在快速扩大。预计2020年我国安防业总产值有望突破9000亿元。

短期波动不改长期趋势,传统安防行业红利远未结束

政府需求过去一直是推动我国安防行业发展的主要动力。从平安城市-天网工程-雪亮工程,安防市场正逐步由一二线城市逐步下沉至乡县。2016年10月,中安协发布了《中国安防行业“十三五”(2016-2020)发展规划》。规划中提到,至2020年我国安防企业总收入达到8000亿元左右。2017年平安城市&雪亮工程过亿项目共91项,中标项目市场规模合计约180.6亿,2017同期中标项目亿元市场规模合计增长89.6%。

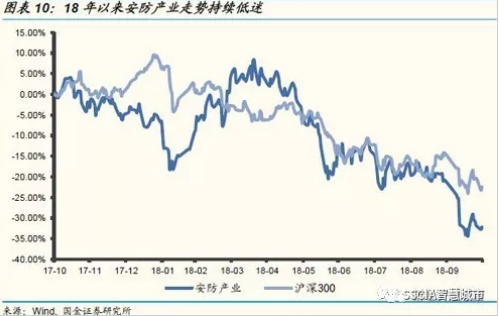

2018年以来A股安防产业走势持续低迷,我们认为去杠杆影响行业短期增速,不改长期发展确定性。2018年以来,受到国内经济去杠杆及中美贸易摩擦影响,市场对安防监控行业未来的成长空间产生疑虑。我国加强了对地方政府投资活动的约束,导致今年基建投资增速放缓;今年1-8月基建投资增速仅仅为4.2%,较去年同期下滑15.6个百分点。受去杠杆影响,今年安防行业整体收入增速出现短暂下滑现象。以大华为例,2016年Q1-2017年Q3公司季度营收平均增速为41%,2017年Q4-18年Q3平均增速下滑至30%。我们认为,短期波动不影响安防行业长期发展趋势,从长期价值来看,安防仍具备较高的成长空间。

我国视频监控建设密度较发达国家仍具提升空间。我国过去经历平安城市—天网工程—雪亮工程的持续布局,视频监控行业发展较为迅速,但建设主要集中在北上广深等一线城市以及新疆等安全敏感地区,二三线城市及乡镇建设仍不完善。对比发达国家视频监控建设密度,美国、英国平均视频监控千人保有量为96及75,而当前我国建设密度最高的一线城市均值仅41,可以看出,我国视频监控市场仍较发达国家相距甚远,建设密度具备较大提升空间。

AI加持下行业边界不断扩展,2020年安防行业总产值有望超9000亿

技术升级打破能力边界,进一步拓宽行业成长空间。受益于AI机器视觉技术的迅速成熟,安防行业亦逐步由“看得见”、“看得清”向“看得懂”发展,智能安防能够自行提取更多细微特征,大幅减少人力及开发成本,将原来的事后追责转变为事前预防及事中识别,大幅提升政府/企业工作效率。安防行业从过去的模拟到数字再到高清化,每一次产业升级都伴随着市场需求的进一步释放。我们认为,在智能化时代,安防行业的市场边界将进一步拓宽,未来AI+视频监控将逐步下沉至自动驾驶、智慧医疗、环境监测等下游新兴应用,市场空间将进一步拓宽。

AI加持下需求主体由G端逐渐拓展至B端和C端。过去我国安防市场主要由政府主导推动,安防行业的整体发展受财政开支影响较大。伴随智能化发展,企业及民用市场对安防需求亦加速提升。在前端IPC拥有智能之后,以往人们所提的监控、抓拍,未来可以应用于新零售、智慧政务、智慧金融、智慧医疗、智慧教育、智慧水务、智慧农业、智慧园区等各种场景中。以家庭安防市场为例,当前我国家庭安防市场渗透率约2%左右,我们对家庭安防市场规模进行了测算,按照户均安防支出4000元(设备+连接+平台及应用服务),以欧美50%渗透率测算约有8966亿增量空间;以韩国90%渗透率测算约有超1.64万亿增量空间。

由此可以看出,伴随需求主体的拓宽,我国安防市场仍具备广阔成长空间。

参考2015年受宏观经济影响安防行业增速下滑约3个百分点,我们预计2018年安防行业增速整体下滑2-3个百分点,此后两年将逐步回升,预计2020年我国安防行业总产值将超9000亿元。

智能化安防时代的投资机遇

中短期内传统龙头仍将主导,长期看布局新安防业态的细分龙头有较大机会。

安防智能化时代中短期内传统龙头仍将主导,长期看布局新安防业态的细分龙头有较大机会

从北京安防展会情况来看,AI已成为众多企业争相布局的方向,安防行业的竞争格局正走向多元化。目前行业内主要参与者可以分为三大类,一是以海康、大华为代表的传统安防厂商;二是以阿里、华为为代表的ICT巨头;三是以商汤、旷视为代表的AI算法类公司。我们认为,巨头及独角兽的加入将促进行业出现新一轮整合,但中短期内其对传统安防龙头海康及大华的冲击有限。

海康推出AICloud战略,转型以视频为核心物联网解决方案提供商。2017年公司以“边缘感知、按需汇聚、多层认知、分级应用”为核心理念提出AICloud战略,由边缘节点、边缘域和云中心三个层级构成。AICloud构造了一个包含基础设施、数据资源、平台服务和应用软件为总和的立体化的智能服务体系,面向交通、公安、楼宇、金融等七大行业提供个性化解决方案。同时公司横向拓展了智能家居、工业机器人及汽车电子等创新业务,不断延伸自身产品线。

传统安防龙头具备规模、行业理解力、渠道及柔性制造能力优势,有望在新的竞争格局中保持自身领先地位。

(1)规模优势:以海康为例,连续7年蝉联视频监控行业全球第一,2017年全球市场份额26.8%。规模优势带来较强的上游议价能力,海康的芯片规模化采购成本较其他厂商低20%以上;

(2)深刻的行业理解能力能够提供多种个性化解决方案:安防行业市场需求碎片化,不同的应用场景对解决方案要求不同;海康针对7大应用行业推出上百种解决方案;推出超1万种产品型号以满足不同应用场景需求;

(3)渠道优势:海康在国内设立超过200个业务联络处;海外覆盖100+国家和地区的销售网络,全覆盖渠道使公司可以更快的触达客户需求;

(4)强大的柔性制造能力:每天订单超过1000单,平均每个订单种产品项目超10种。我们认为,安防碎片化的行业需求需要大量的人力物力以及长时间的经验积累,海康、大华此类传统巨头经过多年深耕已建立起较高的竞争壁垒,新进入者无法在短时内实现赶超。

阿里带来的合作大于竞争。阿里在安防领域的布局方式是做城市大脑,其意图在底层数据资源,定位于“以技术赋能合作伙伴”,主要提供IaaS及PaaS层技术资源。在前端硬件设备、解决方案等行业纵深领域,阿里并无经验积累,更多采取与传统厂商合作的方式进行落地。如2017年阿里云杭州城市大脑项目,在下游应用层即与海康等13家企业合作进行落地。我们认为,在安防AI化时代,阿里、腾讯此类互联网巨头由于缺乏行业解决方案经验,更多是以建立生态的方式与传统企业合作进行落地。在此背景下,其对传统厂商带来的合作大于竞争。

华为将蚕食部分中小企业份额,对行业龙头影响有限。安防作为华为“智慧视频+”战略的落脚点,其在这一领域的主要优势在于海思芯片和华为云。与海康、大华不同,华为进军安防市场的打法是从后往前打,即依托华为云向前延伸渗透至前端视频监控领域。同时,依托华为大平台的集团化作战和资源优势,以及在芯片和算法等关键领域的技术积累,公司有望成为举足轻重的安防市场参与者。但我们也认为,安防市场的核心竞争优势并不在于硬件和资源本身,而在于差异化的渠道、客户理解能力、行业解决方案能力等。当前华为在安防领域最大的问题在于缺乏对行业和客户需求的深入理解。安防市场的需求十分碎片化,华为过去主要做标准化产品,尚未建立起高水平的个性化解决方案能力。华为的入局未来或将挤兑中小企业的份额,但对于传统行业龙头建立起来的竞争壁垒,短期内难以打破。

商汤、旷视等算法公司对于传统行业龙头的业务协同大于竞争。算法类公司在进行市场拓展时,算法的落地需要与终端合作进行落地,处于较为被动地位,其与传统厂商的业务协同性强于竞争性。

我们认为,虽然AI时代行业涌现了较多新进入者,但其适应行业特性需要经历一定阵痛期。且传统企业早前建立起的渠道、规模等壁垒难以在短期内通过大量资本投入来打破,故中短期内,智能化安防行业仍将以传统巨头为主导。

同时我们也认为,由于AI应用需求的碎片化,各方参与者未来都将有巨大的机会。除了深耕G端传统安防市场的企业(海康、大华等),对B端客户有深入理解的应用软件开发商(熙菱信息等)和行业解决方案提供商(高新兴、东方网力等),在C端生态布局完善的互联网企业(小米、阿里等)以及提供AI算法、算力、芯片等AI基础设施的(商汤、寒武纪等)新兴科技公司都将具备较大竞争优势。未来更大的市场将不会在竞争中产生,物联网和智慧城市中将会出现更多的新安防业态。

相关标的

上游芯片领域:建议关注国内视频监控前端芯片供应商华为海思(未上市)、富瀚微;服务器端和云端AI芯片供应商寒武纪(未上市);国内稀缺GPU标的景嘉微。

安防软件领域:建议关注智能安防及信息安全领军厂商熙菱信息。

AI算法公司(均未上市):商汤科技、旷视科技、依图科技等。

安防监控领域:建议关注国内视频监控双龙头海康威视,大华股份。

解决方案集成运营商:建议关注安防集成运营优质企业高新兴、东方网力、易华录等。

风险提示

金融去杠杆持续,安防开支继续缩减;中美贸易摩擦加剧,上游芯片面临禁运风险,海外市场拓展受阻;安防智能化进展不及预期。

工商网监

工商网监

评论