电子发烧友App

电子发烧友App

电池是能源、信息和交通领域革命性的关键支持技术,随着科研攻关工作的顺利开展,电池技术逐步成熟,电池产品加速升级迭代,不断满足终端市场发展需要。以锂离子电池为代表的产品相对于其他种类电池具有电压高、比能量高、循环性能好等优点,随着现代锂离子电池关键材料的研究发展和电池制备工艺的不断成熟与优化,其商业化应用规模逐步扩大,成为主流产品应用形态,成为推动社会朝智能化和清洁化方向发展的重要动力。

行业技术的进步成为电池行业发展的原始动力,技术的进步为各大智能化产品功能的实现奠定了理论基础,同时随着技术的进一步发展,电池产品以更高的性能及更低的使用成本逐步渗透,推动了市场的前进与繁荣。近年来,行业技术进步的步伐亦逐步加快,围绕化学体系创新、产品结构设计优化等方面持续突破,以更高的性能体验及更优的使用体验满足着终端消费者需求,未来,随着重点技术和关键材料的突破,锂离子电池等产品将更好服务于社会发展。

储能是指通过介质或设备把能量存储起来,在需要时再度释放。深入推进能源革命、建设新型能源体系,都离不开储能产业的支撑。当前,储能已成为推动能源结构绿色低碳转型的关键技术手段。

从市场应用来看,电池储能是近年来迅速发展的储能形式,其中以锂离子电池为代表的储能技术路线尤为出众。锂离子电池具有循环特性好、响应速度快、系统综合效率高等特点,已成为储能领域发展的重要选择,其中,由于磷酸铁锂电池在单位成本、技术成熟度、安全性、应用场景广泛等方面的优势,其更是成为电池储能发展的主力军。此外,随着锂离子电池产业的快速发展,其规模效应日益显现,锂离子电池在储能领域应用的经济可行性大幅增强,成为未来重点发展方向,展示出较大发展潜力。

电池行业具有较高的技术门槛,锂电池研发过程涉及材料学、物理学、化学、电学等多门学科知识的应用,属于多学科知识交叉型行业;此外在电池生产过程当中需要经过一系列复杂的工艺流程。

在生产过程当中,业内企业还需具有较强的工艺技术和经验积累,电芯产品的生产需要经过一系列复杂的工艺流程,而每道工艺的控制、优化、创新等需要企业夜以继日的实践验证。同时,丰富的下游应用市场亦决定了行业的强技术属性,不同的应用领域对产品性能要求不一,多元化的产品体系需要深厚的技术实力支撑,此外,随着终端市场的快速发展,客户对于电芯产品要求越发严苛,行业技术门槛愈发提高,行业新进入者短期难以掌握上述技术和工艺技巧。

近年来,全球储能锂离子电池出货量快速增长,电力系统储能、便携式储能、家庭储能等众多应用场景对储能电池的需求逐步增加,促使储能锂离子电池市场需求迅速攀升。据EVTank发布数据显示,2022年全球储能锂离子电池出货量达到159.3GWh,同比增长140.3%,预计未来一段时间储能锂离子电池仍将保持快速增长状态。

大圆柱电芯及PACK电池组

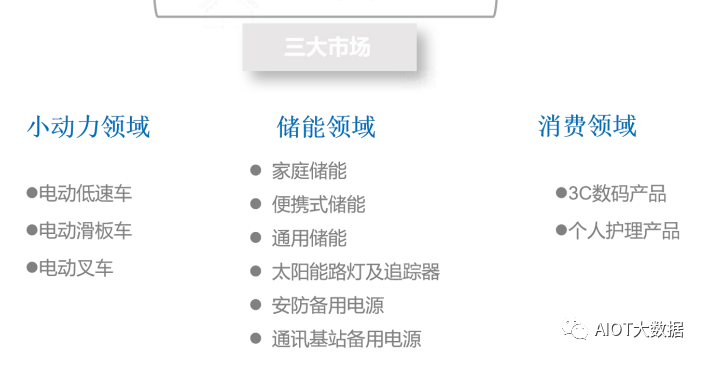

主要应用于储能类、小动力和消费类三大下游领域,其中储能类电池主要应用于家庭储能、便携式储能、通用储能等产品,小动力电池应用产品主要是电动低速车,消费类电池的应用产品包括3C数码产品、个人护理产品等。

核心产品32700圆柱型磷酸铁锂电池具有安全可靠性高、循环寿命长、充放电性能和高低温性能优越等特点,能够较好地满足不同场景下的倍率及能量需求。

核心技术包括低温磷酸铁锂电池技术、高温磷酸铁锂电池技术、高倍率磷酸铁锂电池技术、全极耳技术、新型电池浆料制备技术、动态耦合配组技术、低速车动力电池安全技术、电池温度检测及控温技术等一系列核心技术。

市场客户包括德兰明海、Powerplus、中电、CleanRepublic、Itechworld、StorzPower、DiscoverEnergy、FortressPower、长虹集团、天能股份、欣旺达、众行、骑宜骑、泰比特、九号、雅迪、爱玛、EBL、华尔、索尼、亚马逊等。

(1)锂离子电池

①储能类锂离子电池

公司储能类锂离子电池产品包括电芯及PACK电池组,应用领域涵盖家庭储能(堆叠式储能、壁挂式储能)、便携式储能、通用储能、通信基站储能等。

②小动力锂离子电池

小动力类锂离子电池产品包括电芯及PACK电池组,主要应用于电动低速车。产品具备能量密度高、循环寿命长、安全可靠等优点。

③消费类锂离子电池

消费类锂离子电池产品包括电芯及PACK电池组,应用领域涵盖数码相机、运动相机、个人护理产品、智能扫地机等。公司产品具备充电速度快、能量密度高、使用寿命长、安全可靠等优点,可满足各类消费产品及终端客户对电池的各项要求。

(2)镍氢电池

镍氢电池主要应用于3C民用消费类市场,具有高低温性能良好及低自放电率等优点。

注:T-BOX是汽车的远程信息处理器(TelematicsBOX),采用通讯技术为整车提供远程通讯接口,提供行车数据采集、车辆故障监控、车辆远程查询和控制等服务。2016年,国家工信部颁布《工业和信息化部关于进一步做好新能源汽车推广应用安全监管工作的通知》,要求自2017年1月1日起,对新生产和已销售的全部新能源汽车安装车载TBOX。

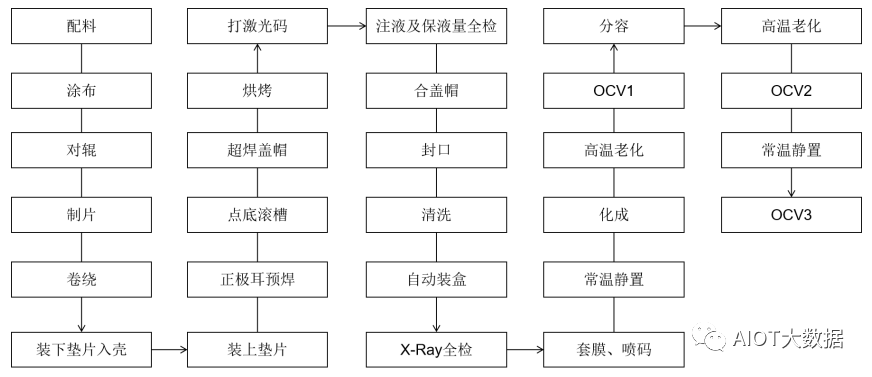

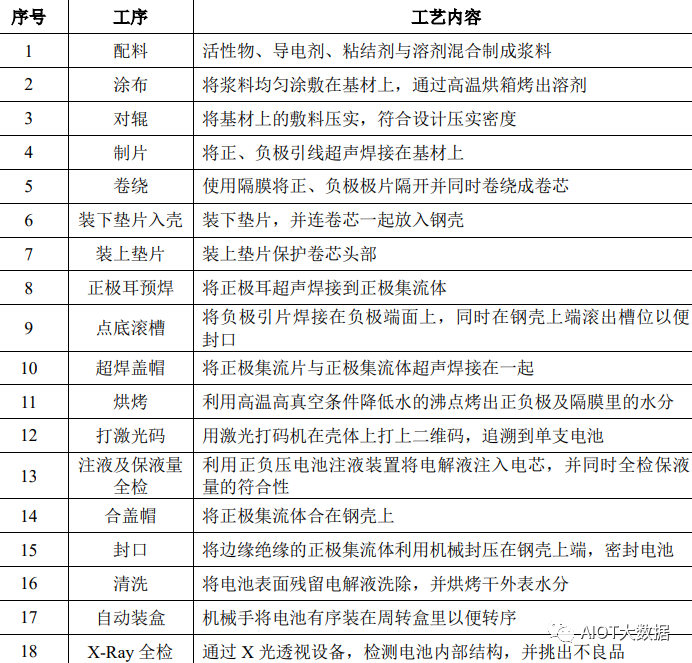

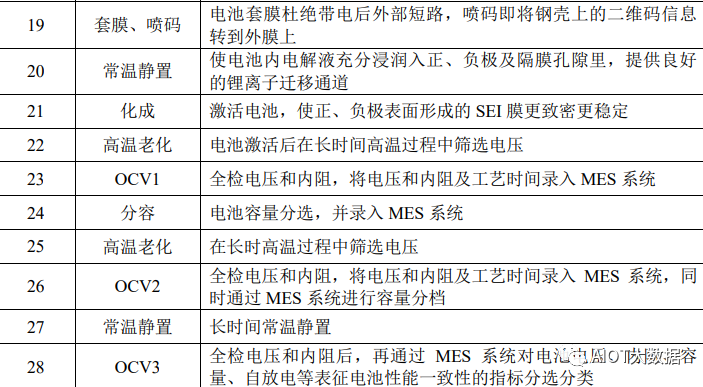

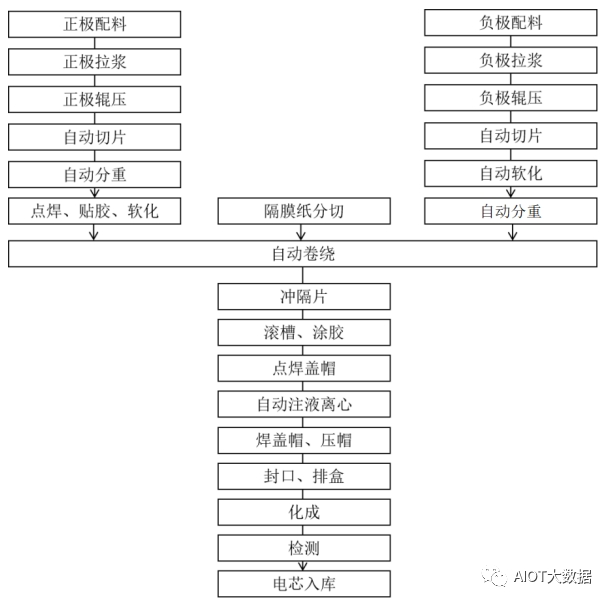

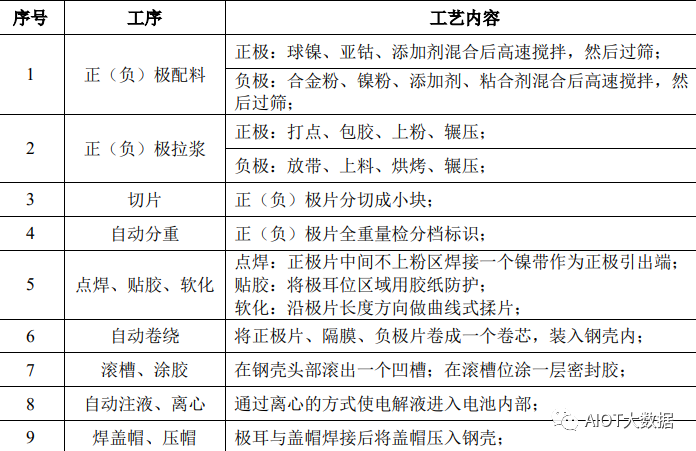

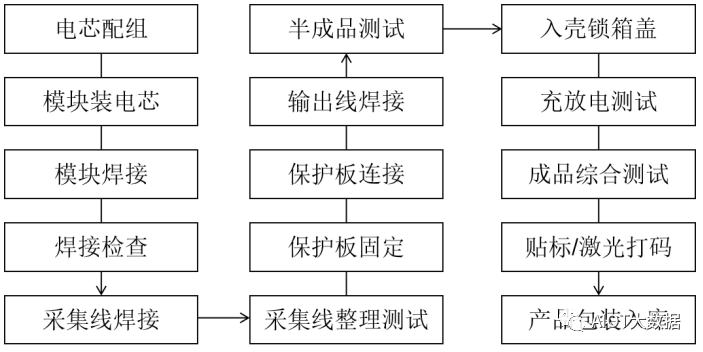

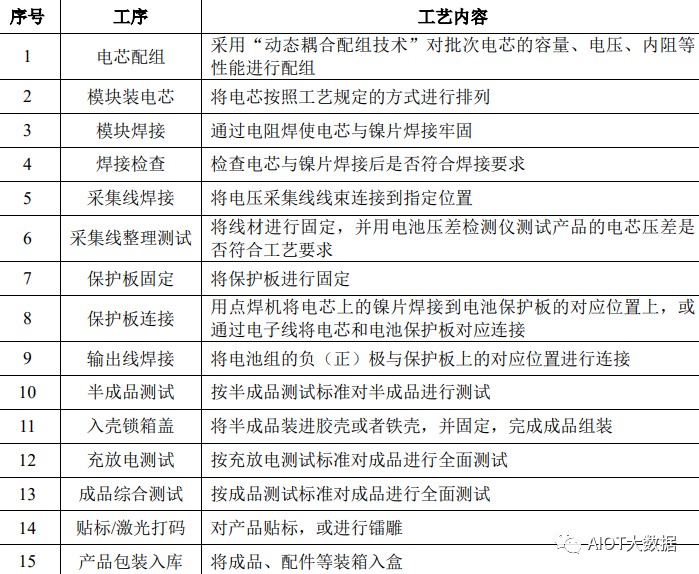

工艺流程

1、锂电池电芯工艺流程

2、镍氢电池电芯工艺流程

3、PACK工艺流程

电池行业发展情况

电池在社会生产和生活中得到了广泛而深度的应用,近百年来,电池产业技术不断发展成熟,特别是在智能化、网联化的现代社会中,电池产品更是凭借优异的性能成为社会发展不可或缺的基础产品。当前,电池行业俨然已成为国民经济的重要支撑性产业,展示出巨大的市场潜力及发展空间。

(1)技术变革推动多种电池产品的涌现

电池是将预先储存起的能量转化为可供外用电能的装置,作为一种能量来源,其可为外部用电设备提供稳定电压和稳定电流,性能稳定可靠且受外界气候和温度影响较小,同时使用操作简便。

自1746年荷兰莱顿大学的马森布罗克发明了收集电荷的“莱顿瓶”后,众多科学家对于能量的存储进行了大量的研究,基于人们对于获取持续而稳定电能的需要,且在不同应用场景下的差异功能选择,电池技术不断创新发展,多种电池产品开始涌现,不断满足着人们的生产及生活需要,为人们带来了极大的便利。

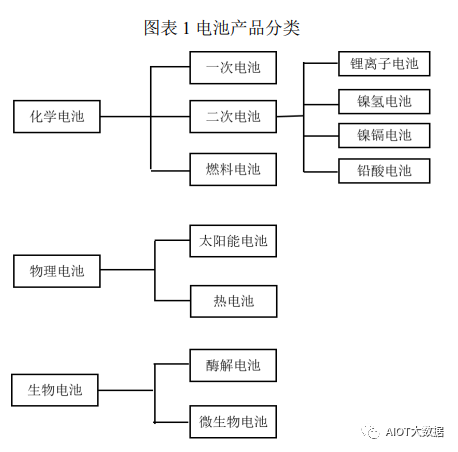

根据原理的不同,电池可依次划分为生物电池、物理电池和化学电池。生物电池是指将生物质能直接转化为电能的装置;物理电池是利用光、热、物理吸附等物理能量发电的电池,典型代表如太阳能电池,可通过光电效应或者光化学效应直接把光能转化成电能;化学电池是将化学能直接转化为电能的装置,是目前应用较为广泛的电池形态。

化学电池主要部分是电解质溶液、浸在溶液中的正/负电极和连接电极的导线,根据工作性质和可否充电复原又可将其分为一次电池(原电池)和二次电池(可充电电池),一次电池使用后即废弃,二次电池使用前需充电,放电完毕可进行反复充电循环使用,具有较高的经济效益及环境效益,目前常见的二次电池有锂离子电池、镍氢电池、镍镉电池、铅酸电池等。

得益于先进电池技术的快速和高质量发展,锂离子电池、铅酸电池、镍镉电池以及镍氢电池等二次电池得到广泛使用,但是由于铅酸电池、镍镉电池内含有大量铅、镉、汞等有害元素,容易造成环境污染问题,因此其生产、销售和使用逐步受到限制。镍氢电池由隔膜、电解质溶液、正极和负极组成,内含镍、稀土、锌、钴等,不含镉、铅等有毒金属。

镍氢电池设计源于镍镉电池,其以储氢合金取代负极原来使用的镉,同时通过技术改进大大减小了镍镉电池中存在的“记忆效应”(指镍镉电池长期不彻底充、放电,易在电池内留下痕迹,降低电池容量的现象)。目前,镍镉电池已逐渐被镍氢电池取代,而镍氢电池因具有安全、稳定、环保和重复利用价值高等特点,也逐步成为一种成熟电池产品。

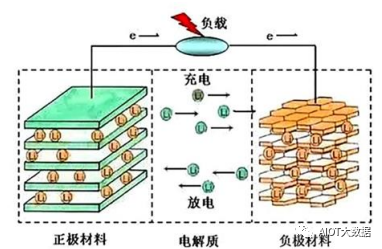

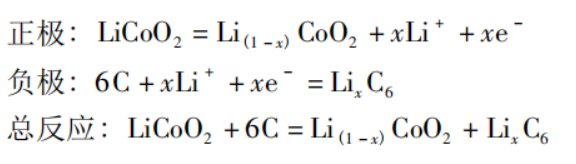

锂离子电池作为绿色新能源产品,由于优异的产品性能及无污染的环保属性得到更大规模的应用。锂离子电池是一类依靠锂离子在两极之间的移动来实现供能的一种二次电池,其主要由正极、负极、电解液、隔膜四部分构成。电池充电时,锂离子从正极脱出,经过电解液和隔膜,嵌入负极,电池放电时,锂离子则从负极通过电解液再次回到正极。锂离子在正极与负极间的运动伴随着当量电子的嵌入和脱嵌,从而达到电能的存储和使用。

(2)全球电池行业蓬勃发展,不断满足终端市场需求

经济社会的快速发展伴随着稳步增长的用电需求,在现代社会中,电力资源已成为一种不可缺少的基础性能源。作为一种能源存储以及转化设备,电池行业服务于全球发展需要,成为重要的经济产业。

近年来,全球电池行业蓬勃发展,一方面下游市场需求逐步迸发,消费电子产品逐步普及,新兴用电领域特别是纯电动力车及储能领域的逐步开拓,推动着全球电池产品需求的不断扩大;另一方面,众多电池制造企业围绕产品使用安全、产品寿命、存储容量等方面大力开展创新工作,不断贴合市场需要,升级电池产品应用,推动着行业高质量创新发展。

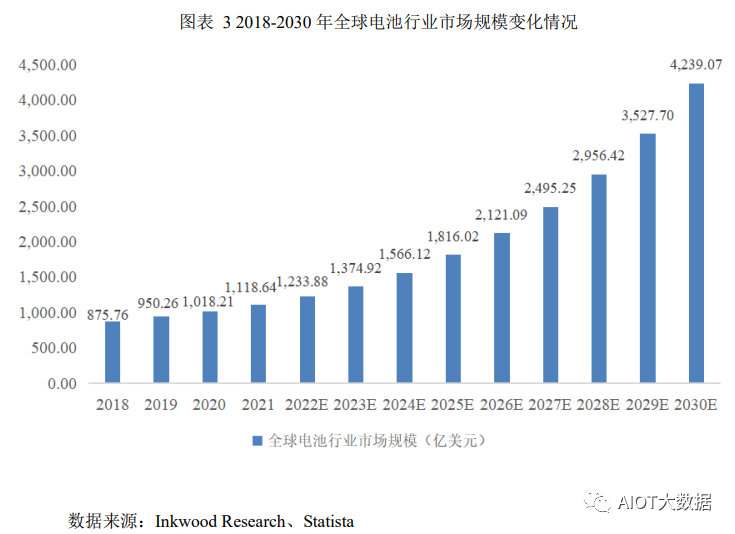

相关数据显示,2018年至2021年,全球电池行业市场规模由875.76亿美元增长至1,118.64亿美元,实现年复合增长率8.50%,2022年预估市场规模为1,233.88亿美元左右,同比增长10.30%。未来,随着下游市场需求的逐步迸发,电池产品将得到广泛应用,预计2030年全球电池行业市场规模将达到4,240亿美元附近,2022年至2030年实现复合增长率高达16.68%。

全球信息化、电子化建设奠定了电池行业发展的基础,同时由于全球气候变暖的加剧,各国政府对绿色发展达成一致共识,能源革命如火如荼进行,对清洁能源的需求逐步增加。太阳能、风能等自然能源需要储存在电池中以供使用,对于配套使用的电池系统需求逐步增加,此外,终端产品电动化亦在逐步提升,汽车产业向电动化方向持续进发,新兴电子产品逐步出现,对电池产品需求形成了良好支撑。

锂离子电池行业发展情况

(1)锂离子电池概况及分类

人口的增长及日益匮乏的地球资源加快了人们对于锂离子电池的研究,作为二次电池,锂离子电池可反复充电使用,同时具有高电压、较高的比能量、没有记忆性、良好的循环性能、自放电率小、工作温度范围宽、几乎不会造成环境污染等诸多性能优势,因此逐步成为众多电子产品的能源。

根据应用场景的差异,可将锂离子电池分为消费类锂离子电池、动力类锂离子电池和储能类锂离子电池等;根据电池封装形式的不同及外形差异,可将锂离子电池分为软包电池、方形电池和圆柱电池;根据电池原材料体系不同,可将锂离子电池分为磷酸铁锂电池、三元锂电池、钴酸锂电池、锰酸锂电池和钛酸锂电池等。不同类型的锂离子电池在产品技术、性能等方面存在细微差异,主要根据不同应用领域及终端客户需要决定。

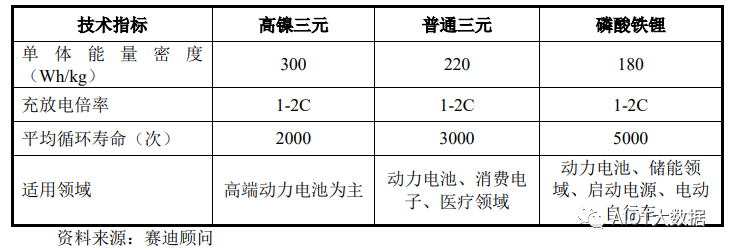

电池正极材料的进步不断推动着锂离子电池的升级换代,不同锂离子电池材料性能差异较大,各有优劣势,其中磷酸铁锂电池凭借长寿命、低成本、高安全性的特点,在储能领域、动力领域、消费领域等各细分市场得到应用。各锂离子电池技术参数指标如下表所示。

如上表所示,各种不同的技术路线各有其优劣,但磷酸铁锂凭借其高安全性当前在锂电行业中处于优势地位。以往,由于三元电池在能量密度方面的优势,在动力电池领域,很多车企采用三元电池方案。

随着技术进步,磷酸铁锂的能量密度迎头赶上,其成本低、安全性高的特点逐渐显现。2023年4月26日至27日举行的中国汽车动力电池产业创新联盟(以下称“创新联盟”)统计:2022年中国三元电池装车量110.4GWh,占总装车量的37.5%,同比增长48.55%;磷酸铁锂电池装车量183.8GWh,占总装车量的62.4%,同比增长130.16%,两者合计占比达99.9%。

对于磷酸铁锂强劲的增长势头,创新联盟副秘书长马小利分析:磷酸铁锂系统能量密度提升,其在成本、安全方面的优势逐渐凸显,市场占比提升,已成为商用车市场的主流,而三元材料主要应用于乘用车市场。

除了在动力电池领域,磷酸铁锂在储能领域更是占据主导地位。从应用端来看,储能和新能源汽车对电池的性能要求有很大不同,储能用电池要求成本更低,寿命更长,更安全,而汽车用动力电池在安全的基础上要求体积更小,能量密度更高,功率特性更好。

从电池类型上来讲,技术成熟并在安全性、使用寿命、成本等多方面具有突出优势的磷酸铁锂电池,自然成为目前储能产业中的首选电池。

比如,家庭分布式光伏储能(简称“家庭储能”)、工商业储能对能量密度的要求并不苛刻,相比于电动汽车看重能量密度(需要将更多的电量置入更小的空间以提升续航里程,使用过程中电池包是持续随车移动的状态),家庭分布式光伏储能、工商业储能等更看重安全性,而对能量密度不太看重(只需多占用一点点空间即可满足使用需求,电池包并非处于持续移动状态,而是固定在一个地方)。

因此,储能领域的磷酸铁锂技术路径处于无可争议的主导地位,预计未来这一格局还将持续。发行人自涉足锂电行业以来,一直采用磷酸铁锂技术路径,对于储能行业来说,属于正确把握了技术的脉络。

圆柱锂离子电池技术应用广阔,产品安全性能更优,同时可进行多种形态组合,近年来业内企业通过电池结构创新、精简模组、适当增加圆柱体积等方式,突破了理论电池能量密度上限,扩大了圆柱锂离子的应用范围。三种封装路线锂离子电池产品的技术优劣势如下表所示。

(2)锂离子电池在全球范围内得到广泛应用,成为最具竞争力的电池产品

锂离子电池自商业化应用以来便展示出巨大的市场前景,早在上个世纪七十年代,锂离子电池就已经诞生。随着电子行业的快速发展,手机、笔记本电脑、可穿戴电子产品、无人机甚至是电动车等得到了广泛的应用和迅速发展。出于良好的用户体验考虑,内嵌其中电池产品的续航能力、安全性、使用寿命等是长期的关注要点,终端厂家希望在有限的空间内集成更多电池能量、更长的循环寿命、更加安全可靠,上述严苛的要求推动着锂离子电池的不断进步。

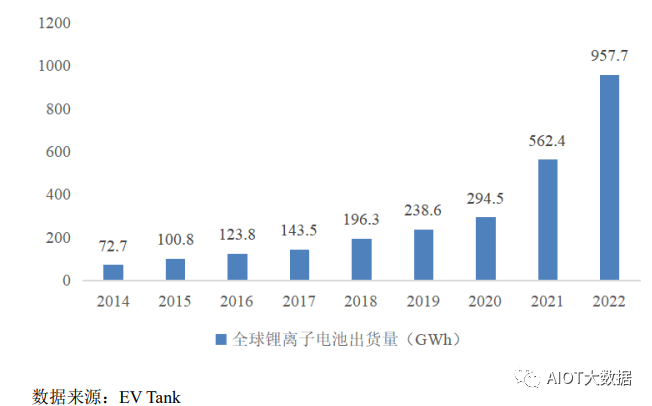

多年来,随着锂离子电池技术的进步,锂离子电池产品越趋成熟,能够很好地满足业界对于电池产品的要求,同时又高度符合绿色环保发展的时代趋势,成为新能源产业发展的重要支撑力,商业化应用规模因此不断扩大。锂离子电池俨然已成为现代高性能电池的代表,近年来,强大市场需求推动着全球锂离子电池市场的壮大,年出货量规模快速增长。根据EVTank发布数据显示,2014年至2022年全球锂离子电池出货量迅速攀升,2022年全球锂离子电池总体出货量高达957.7GWh,同比增长70.3%。

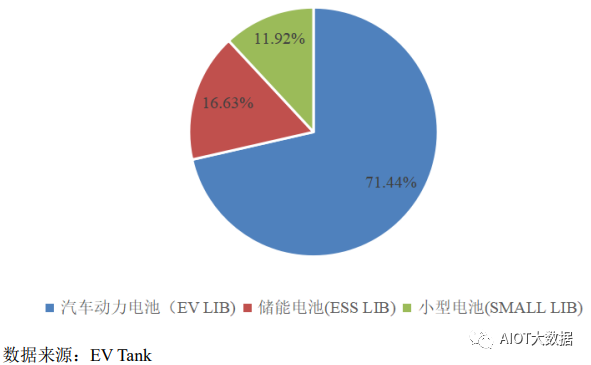

从产品出货结构来看,根据EVTank发布数据显示,2022年全球汽车动力电池(EVLIB)出货量为684.2GWh,同比增长84.4%,占年出货量的71.44%,是最大的出货类别;储能电池(ESSLIB)出货量159.3GWh,同比增长140.3%,占年出货量的16.63%;小型电池(SMALLLIB)出货量114.2GWh,同比下滑8.8%,占比11.92%。

未来,锂离子电池仍将在全球范围内快速渗透,在能源革命及双碳目标的逐步推动下,锂离子市场需求保持快速增长状态,同时,短期内其他电池体系仍难以大规模产业化发展,预计未来一段时间内锂离子电池仍将是电池产品的主流技术路线。根据EVTank的预测,预计2025年全球锂离子电池出货量将进一步达到2,211.8GWh,2030年全球总出货量将达到6,080.4GWh,2022年至2030年的年出货量复合增长率为22.8%,市场空间巨大。

(3)中国锂离子电池产业链趋于完善,是重要的锂离子电池生产及消费国

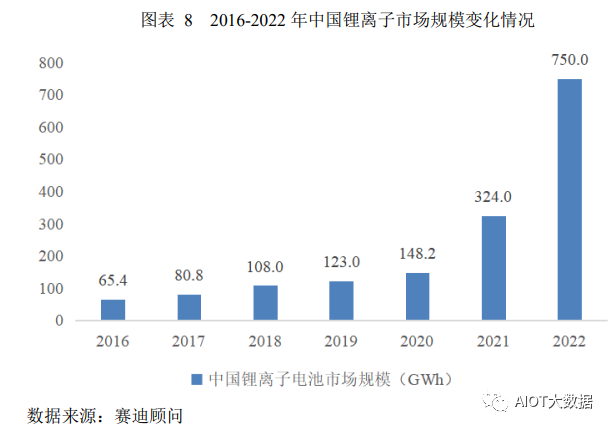

伴随着中国经济的发展及工业化体系的完善,我国锂离子电池配套产业逐步完善,在产业规模、产业质量上取得较大突破,于全球市场上占据重要席位。当前,我国已形成从产业链上游的原材料生产到中游电池制造的完整配套产业支持,近年来叠加国内庞大内需市场潜力的释放,我国锂离子电池市场迅速发展。根据赛迪顾问发布数据显示,中国已连续多年成为全球最大的锂离子电池市场,锂离子电池市场规模由2016年的65.4GWh大幅提升至2022年的750.0GWh,年复合增长率高达50.17%。

其中,磷酸铁锂电池凭借快速提升的产品力和成本优势出货量迅速提升。与需要钴、镍等价格高且相对稀缺金属的三元锂电池相比,磷酸铁锂电池成本更低,其规模化生产的成本压力相对较小,同时近年来由于技术的创新及应用,在刀片电池、CTP电池包等结构创新的大背景下,磷酸铁锂电池系统在能量密度方面的劣势有所改善,因此出货量快速提升。根据赛迪顾问发布数据显示,2022年中国磷酸铁锂电池出货量快速攀升,达到444.8GWh,同比增长171.22%,实现爆发式增长。

全球锂离子电池行业中,中日韩三国具有一定优势。我国锂离子电池生产规模在全球市场中举足轻重,是全球最大的锂离子电池生产和制造国家,产品结构完备,赢得全球消费者的高度认可,已成为全球客户的重要选择之一。

根据中国海关发布数据显示,从2015年开始,我国锂离子电池出口数量及总额快速提升,2022年我国锂离子蓄电池出口数量已达到37.73亿个,同比增长10.10%,出口总额达到了509.25亿美元,同比增长79.17%,在全球市场中扮演着极其重要的角色。

根据海关总署数据,2023年第一季度,中国锂电池出口1097.9亿元,增速达到94.3%。

3、镍氢电池行业发展情况

镍氢电池是由镍镉电池改良而来的产品,相比镍镉电池,其更加环保,可有效消除重金属元素对环境污染,同时还具有高比能量、高功率、适合大电流放电、可循环充放电等其他特点。当前,镍氢电池主要应用领域包括零售市场、无绳电话、吸尘器、个人护理产品、照明灯具、电动工具以及电动汽车等领域。在全球镍氢电池领域,主要生产国是中国和日本,我国企业主要生产小型镍氢电池,应用于消费类电子产品中,而日本则以大型动力镍氢电池为主,应用于混合动力汽车。由于本土企业的技术创新和突破,国内镍氢电池产业生产技术逐步成熟,形成一定国际市场竞争力。近年来,我国镍氢电池产业良好发展,规模化生产工作稳步进行,在满足国内庞大内需市场的同时,部分企业加快海外市场布局,出口规模小幅上扬,据中国海关发布数据显示,2017年至2022年,我国镍氢电池进口规模趋于稳定,而出口规模小幅提升,2022年国内镍氢电池产品出口额为55,233.99万美元,同比增长21%。

未来,镍氢电池市场有望保持稳步发展的态势。产品本身所含的相对优势及独特价值使其仍在某些领域内得到应用,以小型镍氢电池为例,在消费类电子产品市场中其凭借安全性、高容量,长寿命的重要性能指标得到应用,同时又不断契合终端产品发展方向,从而保持了细分市场的应用空间。

市场竞争格局

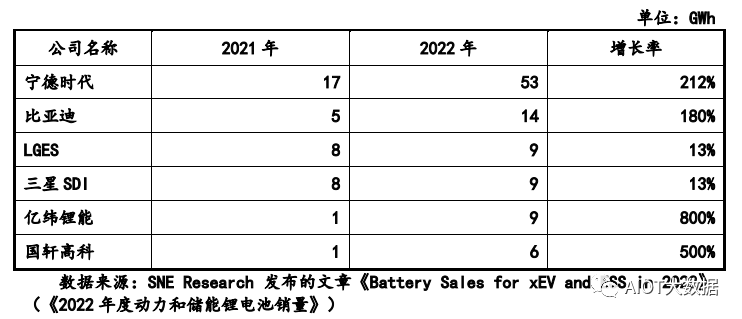

当前,全球正处于科技革命和产业变革的重要时刻。随着能源革命的持续推进,储能产品加速普及,储能锂离子电池行业快速发展,市场前景持续向好。为进一步把握市场发展机遇,满足日趋旺盛的市场需求,全球储能锂离子电池企业加速布局。从目前储能锂离子电池全球市场竞争情况看,中国企业处于显著优势地位,韩国企业也有一定竞争实力,根据SNEResearch发布的数据显示,2021年和2022年,宁德时代在储能领域的出货量在市场上具有领先地位,其次分别为比亚迪、韩国LGES、韩国三星SDI,此外,国内亿纬锂能、国轩高科等企业亦占据一定市场份额。

尽管如此,但由于储能电池市场处于发展早期,仍具备较高的成长性。储能领域涵盖的范围非常广泛,应用场景非常丰富,包括表前储能(电源侧、电网侧储能)、表后储能(如工商业储能、家庭储能等),新的应用场景持续开拓,为行业内的大中小型企业均提供了良好的发展契机,相关企业正通过差异化的产品、优质的客户服务及加快产能建设步伐等方式,逐步扩大品牌在细分市场的占有率。

我国电池企业国际影响力逐步提升,加速海外布局

全球电池产能主要来自中、日、韩三国企业,我国电池产业以碳达峰、碳中和目标为导向,充分发挥产业的基础支撑作用,凭借本土供应链优势快速发展崛起。随着我国电池产业的迅速发展,国内企业开始打磨自身经验与生产能力,塑造产品核心竞争力,在满足国内市场需要的同时,深化国际合作,发展跨国经营能力。国外市场巨大发展机遇已得到国内企业的一致关注,面对庞大的海外市场,国内企业纷纷规划出海业务,一方面依据海外相关政策法规等要求,加快产品出口,另一方面在研发与生产方面积极探索适合国际标准的工艺与产品,大力吸收国际化人才,绑定国外客户。目前,全球主要经济体对我国锂离子电池等产品的依赖程度正逐步加深。

行业集中度逐步提升,细分领域市场得到更多关注

电池行业具有技术、资金、规模化生产等多重进入壁垒。在下游市场的推动下,电池技术快速进步,相关企业凭借此前的技术积累及经验沉淀,不断推升产品出货量,以获取更大市场份额。

发展至今,在部分电池产品应用领域内,市场集中度已明显提升,头部企业凭借规模化产能及高技术支撑,形成了强大的影响力和号召力,尤其是在新能源汽车用动力电池方面更是如此。新能源汽车是目前电池产品的最大应用市场之一,长期以来,我国高度重视动力电池产业发展,工信部等部委陆续出台多项针对新能源汽车及动力电池产业相关扶持政策,当前以宁德时代、比亚迪等为代表的龙头公司,实现与客户的深度绑定和合作,在国内及国际市场上占据重要席位。

在此背景下,部分企业独辟蹊径,扎根新兴细分领域,以专业化的产品及服务输出,逐步成长壮大。电池行业具有广阔的市场应用场景,近年来,随着技术的发展和居民生活水平的提升,新兴下游应用场景纷纷涌现,作为支撑再生能源发展的关键技术,储能市场迎来曙光,同时瞄准短距离交通的小动力交通工具在技术创新下加快更迭,上述细分市场的出现也进一步为业内企业发展提供了新的发展机遇。

多技术路线共存,加快前瞻技术布局渐成趋势

新能源产业和电子信息产业的迅速发展推动了电池行业的进一步更迭,然而随着产业发展进入到多层次、多类型、多元化阶段,单一技术路线发展所展露的风险敞口逐步扩大,已不能满足市场多元化的需求,迫切需要业内企业围绕电池结构、化学材料体系等寻求技术创新与突破,在逐步满足不同领域产品间安全性、能量密度及性价比等多种要求的同时形成自身核心竞争力。

目前,锂离子电池技术是应用广泛的电池技术选择,磷酸铁锂电池因其安全性和经济性日益受重视。近年来,业内企业通过采用新材料、新技术、新配方,从正负极材料改造、结构设计选择等技术路径出发,持续改善磷酸铁锂电池使用体验,而镍氢电池技术路线则持续向高安全性、宽温应用等方向发展。

此外,具备成本和安全性优势的钠离子电池逐步崭露头角,钠离子电池具有快充性能好、低温容量高、成本优势突出的同时,兼顾了高安全性及与原有锂离子电池生产线良好的兼容性而得到了更多的关注,在储能等场景中具有巨大的应用潜力,预计会形成电池市场重要的补充。

行业竞争格局和市场化程度

电池行业具有广阔的市场空间,在绿色经济与“双碳”战略愿景下,我国电池产业迎来高质量发展新阶段。以锂离子电池为例,目前,我国锂离子市场规模领先全球,在国家政策的鼓励下,我国锂离子电池已实现从“中国制造”到“中国智造”的转变,并逐步赶超日韩等传统锂电产业大国。

随着产业的发展,一批优秀的中国企业开始崛起,以宁德时代、比亚迪为代表的国内龙头企业,占据了新能源汽车动力电池细分市场大部分市场份额,凭借多元的原材料供应体系、创新性技术布局等方面优势,实现了与车企的深度绑定及合作。

近年来,头部企业在新能源动力电池领域逐步扩大领先优势,行业整合加速。在此背景下,以派能科技、亿纬锂能、鹏辉能源、博力威、珠海冠宇、豪鹏科技、朗泰通科技等为代表的一批行业内的优质企业围绕差异化的市场定位,聚焦产品,瞄准新兴应用领域细分机会,大力开拓市场业务。

目前,多个新下游应用场景纷纷涌现,包括储能市场、小动力市场等开始崛起,上述市场尚属发展早期阶段,市场集中度不高,格局仍在演进,为业内企业提供了更多发展机会。相关公司根据自身优势及战略定位在这些拓展领域中选择扮演不同的角色,同时随着海外市场机会的出现,企业纷纷大力拓展海外市场业务,积极参与到国际市场竞争中去。

下游市场需求迸发,电池市场步入高速发展阶段

庞大的下游应用领域需求持续推动本行业发展。科技的发展改变了人们的生活理念,在新发展理念的引领下,我国能源绿色低碳转型的步伐不断加快,风能、太阳能等新能源在能源体系中的占比不断提升,新能源装机数量日益提升,我国的能源结构正在不断调整优化。新型储能以建设周期短、选址简单灵活等优势,为解决我国电力系统的稳定与平衡问题发挥了积极作用,不仅成为应对新能源大规模并网和消纳的重要手段,而且是我国构建新型电力系统不可或缺的关键基础设施,成为推进实现碳达峰、碳中和目标,抢占国际战略新高地的重要支撑。

近年来,储能领域市场需求持续向好,新兴能源消费观念盛行,便携式储能凭借大容量、大功率、安全便携特点,在户外出游、应急救灾、医疗抢险、户外作业等多个场景得到应用,满足了日益增长的居民用电需求,同时,家庭储能解决了新能源发电的并网消纳问题,缓解了电网消纳压力,在世界范围内得到越来越多的认可,此外,以路灯电源、通讯基站备用电源、汽车备用电源为代表的通用小储能和安防备用电源等储能用电产品需求逐步迸发,亦推动了储能行业的快速发展。

新型储能有望成为新的经济增长点,同时,小动力和消费领域亦是展示出良好发展态势,随着万物互联时代的到来,电池产品的出现提升了各类终端设备的竞争力,进一步方便了人们的生产与生活。

未来,随着新能源化、智能化、网联化社会的不断深入,上述终端应用领域市场需求有望保持良好景气度,同时随着用户对于电池产品要求的提升,在能量密度、安全性能、环保性等方面所展示出的更大偏好将进一步提升产品附加值。另外,电池产品技术水平的上升亦会加速产品应用场景的进一步延伸,多元化的应用场景将使得电池市场步入高速发展阶段。

编辑:黄飞

工商网监

工商网监

评论