电子发烧友App

电子发烧友App

汽车电子控制系统普遍遵循感知→控制→执行的工作流程。传感器作为感知单元获取系统的工作状态,控制单元处理传感器信号并计算输出控制指令,最终由执行单元完成相应动作。

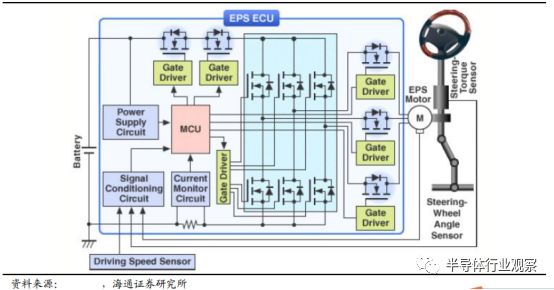

以电动助力转向系统(EPS)为例, 车辆运行过程中, 方向盘扭矩转角传感器监测方向盘转角及扭矩信息,轮速传感器监测车轮转速, 控制器(ECU)通过 CAN 总线实时获取传感器信号, 并根据特定逻辑实时处理信号,计算得到一个理想的助力力矩, 最后通过 MOSFET 控制电机,实现助力效果。

电动助力转向系统(EPS)工作原理

汽车动力、底盘、车身、电气四大系统中,绝大部分的电子控制具备类似的工作原理,从感知、控制到执行环节,半导体器件无处不在,包括感知系统的传感器,控制环节的微控制器(MCU)、通信芯片(CAN/LIN 等)、模数转换器(A/D),执行环节的功率器件(MOSFET、 IGBT、 DCDC)等。其中传感器更是汽车的机会所在。

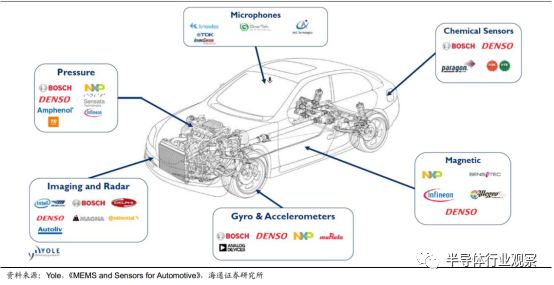

汽车传感器可分为车辆感知、 环境感知两大类。动力、底盘、车身及电子电气系统中的传感器属于车辆感知范畴, ADAS 以及无人驾驶系统中引入的车载摄像头、毫米波雷达、激光雷达等属于环境感知范畴。本文重点介绍车辆感知传感器,环境感知传感器将在后续专题中介绍。

按照工作原理,传感器主要可分为 MEMS、磁、化学、温度四大类,我们统计传统汽油车上 MEMS 传感器超 50 个, 磁传感器超过 30 个,合计占比约 90%。

汽车主要传感器分类(按工作原理)

每一类传感器的竞争格局普遍集中度较高,主流企业一般在 5 家左右,比如 MEMS压力传感器供应商主要为 Bosch、 Sensata、 Infineon、 NXP、 Denso,磁传感器供应商主要是 NXP、 Infineon、 Allegro、 TDK-Micronas、 Melexis,气体传感器供应商主要是Bosch、 NTK。

传感器企业中,既有 Bosch、 Infineon、 NXP 这些巨头, 产品线齐全,产业链完整,从芯片设计、生产,到传感器产品的研发、配套,均具备很强的能力;也有 Allegro、Melexis、 ST、 NTK 等专注在部分领域或产业链环节,规模相对适中,同样具备很强的市场竞争力。

不同原理传感器主要供应商情况

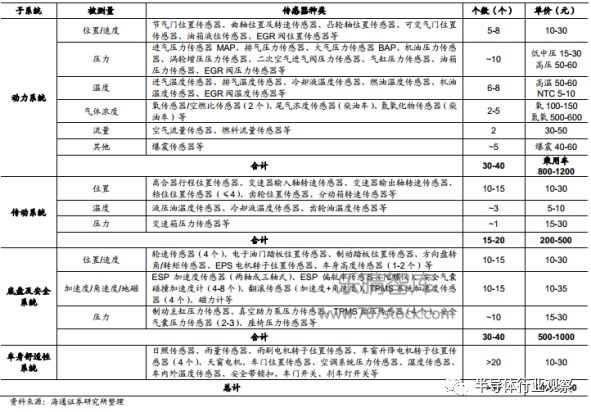

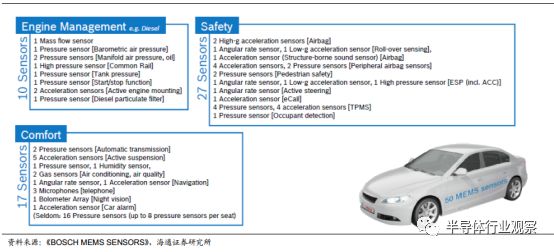

据我们统计,目前一台中高配汽油车拥有超过 90 个传感器,单车价值量超过 2000元。其中动力传动系统 45-60 个左右,单车价值 1000-1700 元;底盘安全系统 30-40 个,单车价值 500-1000 元;车身系统超过 20 个,单车价值至少 200-600 元。

传统汽油车(中高配) 主要传感器种类及个数汇总

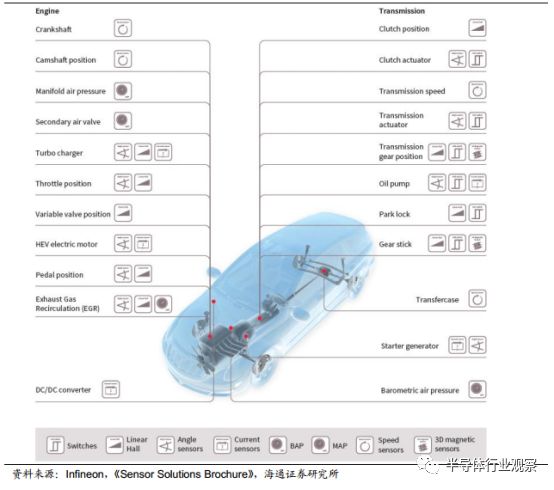

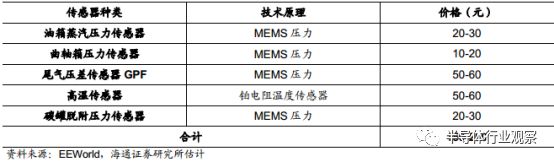

动力系统:需要进排气压力类、冷却液/燃油/机油温度类、空气流量、曲轴/凸轮轴位臵及转速、爆震、氧传感器等多类型传感器同时监测发动机运行状态,我们估计所需传感器数量为 30-40 个。从价值量来看, 转速及位臵类磁传感器大多在 10-30 元范围,低中压 MEMS 15-30 元,热敏元件普遍 5-10 元,气体类、高温、高压类技术壁垒较高,比如尾气压差 GPF、排气温度传感器大约 50-60 元, 氧传感器大约 100-150 元。

传动系统:涉及到离合器和变速器等复杂机械工况,需要离合器/变速器齿轮、变速器档位等位臵传感器、输入/输出轴转速传感器以及液压油/冷却液温度传感器等多种类型的传感器,我们估计大约 15-20 个。

底盘及车身安全系统:传感器遍布制动系统、转向系统、车身稳定系统及安全气囊系统中,我们估计共有 30-40 个。比如,加速度/角速度传感器广泛应用于安全气囊系统、ESP 电动助力转向系统、惯导模块系统中。

车身舒适性系统:包括雨量传感器、日照传感器、雨刷电机/车窗升降电机转子位臵传感器、空调系统传感器等,我们估计会超过 20 个,普遍单价较低。

传感器在动力传动系统中的应用

磁传感器:新场景、新技术

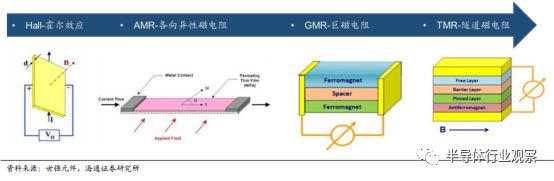

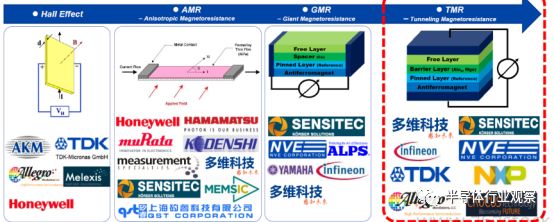

目前磁传感器有四代技术, 分别为霍尔效应、 AMR(Anisotropic magnetoresistance effect)、 GMR(Giant magnetoresistance effect)、 TMR(Tunnel magnetoresistance effect),主要用于测量运动量,具体产品形式为速度传感器、 线性及角度位臵传感器、电流传感器等。

磁效应传感器技术更新换代方向

磁传感器应用场合

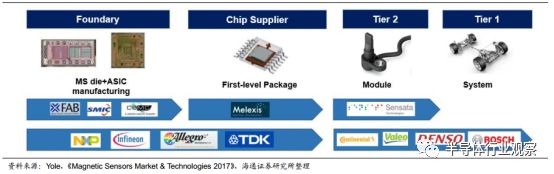

纵观整条产业链, 磁传感器芯片竞争格局十分集中,全球 5 家芯片供应商 Allegro、TDK、 Melexis、 Infineon、 NXP 几乎垄断市场;相比较而言, 全球汽车磁传感器供应商相对分散, Bosch、 Delphi、 Conti、 Denso 等众多 Tier1 均有相应产品系列,与具体应用的汽车电子系统为 OEM 统一配套。

汽车磁传感器产业链主要厂商

对于磁传感器来说, 我们估计芯片的成本占比超过 60%(磁性元件通常与 ASIC 封装在一起),传感器供应商在产品端二次开发的空间被压缩,导致产品趋于同质化,因此与整车厂的配套关系尤为关键,其中产品品质、价格、服务是制胜要素。

我们认为芯片主导了磁传感器的发展趋势,集成度越来越高:1)磁性元件与 ASIC集成:从多芯片到单芯片的集成封装;2)双传感器集成:EPS 等功能安全等级高的系统,对传感器冗余要求高,通常配备两个转矩、踏板位臵传感器,双传感器集成封装有助于缩小尺寸、降低成本。

(一)霍尔传感器:技术、市场成熟,关注 3D 霍尔和电流

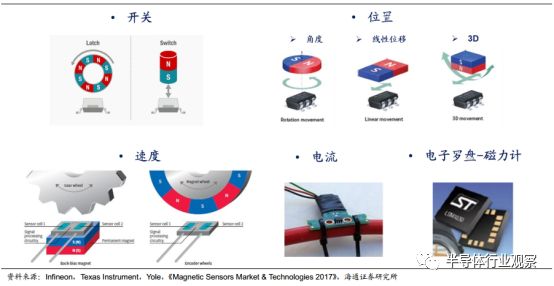

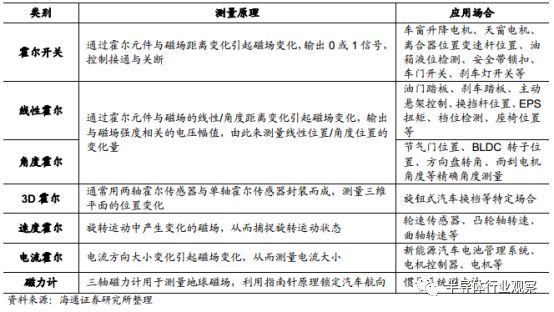

目前汽车上应用的磁传感器大多基于霍尔效应的原理,简称为霍尔传感器。主要用来测量运动量,如位臵、角度、速度、电流等, 分为霍尔开关、位臵霍尔(线性/角度/3D)、转速霍尔、电流霍尔及导航系统磁力计等类型。

霍尔传感器的技术以及产品应用已十分成熟, 平均每辆汽油车 35-50 个,单车价值量 500-1200 元。

我们认为需求增长主要来自 3 个方面:

1、汽车电子配臵不断提升,比如电动助力转向(EPS)、电子踏板、电动座椅等;

2、 3D 霍尔的应用,主要产品为旋钮式换挡器、 电子节气门阀位臵传感器、 EGR 阀位臵传感器等, 从高档车向经济型车不断渗透。

3、新能源汽车中的电流传感器,随全球市场,同步放量。

霍尔传感器分类

全球主流的汽车霍尔传感器供应商主要有 Bosch、 Denso、 Continental、 Valeo 等众多 Tier1,普遍从 Melexis、 Infineon、 TDK-Micronas 等芯片厂商处采购磁传感器芯片,根据自身电控系统要求来设计传感器产品,最终大多以系统的形式供应给 OEM。而Sensata 则是一个特例,不以系统的形式配套,而是仅将单个传感器产品出售给 OEM。

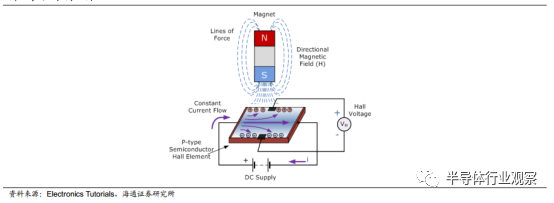

霍尔传感器的测量原理。霍尔效应是指当电流通过磁场中的霍尔元件时,磁场会对霍尔元件中的电子产生垂直于电子运动方向的作用力,使得在垂直导体与磁感线方向正负电荷聚集,形成霍尔电压。霍尔传感器的测量原理是运动切割磁感线引起磁场以及感应电流的变化,最终导致霍尔电压的变化,依据该变化来探测目标的运动状态变化。

霍尔效应原理图

(二)xMR 磁阻:性能出众,开始崭露头角

AMR、 GMR、 TMR 均基于磁阻原理,作为下一代磁传感器技术,凭借性能优势,渗透率正日益提升,主要磁传感器芯片厂商均有所布局。

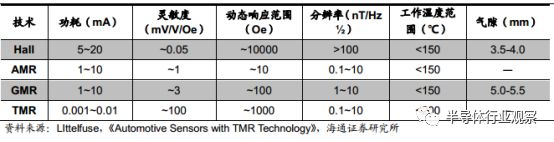

霍尔、 AMR、 GMR 及 TMR 技术参数对比

各主流厂商技术路线汇总(纷纷布局 TMR)

目前 AMR/GMR 技术已经在轮速、方向盘转角/扭矩、电子节气门位臵、曲轴和凸轮轴转速等传感器领域得到规模化应用, 我们估计 TMR 有望于未来 2 年在电动助力转向(EPS)系统中开始切入。

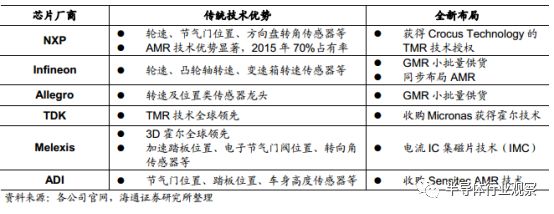

传感器厂商中, Conti 及 Denso 大力推广 xMR 技术, Conti 采购 NXP 芯片,将 AMR技术引入大部分产品线,而 Denso 依靠其在霍尔传感器领域丰富的产品经验,自制 AMR芯片以开发新一代传感器。目前来看, AMR 传感器配套的 OEM 以美系、日系为主。

从芯片厂商的技术路线来看, xMR 领域布局各有侧重。NXP 在 AMR 领域优势显著,2015 年其 AMR 芯片市占率 70%, Allegro 及 Infineon 有小批量的 GMR 芯片出货,而TDK 依靠传统磁头业务 TMR 技术积淀深厚。

芯片巨头传统技术优势及全新布局

TMR 传感器的性能提升十分显著,利用磁性多层膜材料的隧道磁电阻效应,与霍尔元件、 AMR、 GMR 相比, 优势突出:

第一, 温度性能好,前端模块电镀了纳米厚度的氧化层, 而不是半导体;

第二, 电流功耗小,从霍尔的 5-20mA 减少到 μA 级别;

第三, 敏感性很强,规模上量后成本更低, 霍尔元件需要用钕铁硼等强力磁铁。

TMR 传感器将凭借突出的产品性能, 在高要求应用场景替代霍尔传感器:

1、 角度、转速、位臵类传感器:包括 BLDC 转子位臵、方向盘转角、轮速、节气门位臵、曲轴/凸轮轴角度等功能安全等级要求非常高的应用场合。

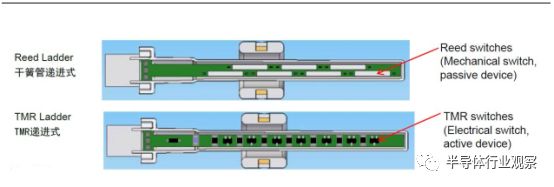

2、 液位传感器:TMR 取代干簧管, 干簧管容易破裂、 一致性差、 成本较高, TMR灵敏度高、成本低、克服破碎问题。

干簧管与 TMR 液位传感器对比

MEMS:考究工艺,技术迭代

MEMS 传感器(Micro-Electro-Mechanical System) 是一个将微型机械结构、微型传感器、微型执行器、信号处理和控制电路以及接口、通信和电源模块都集成于芯片上的微机电系统,在汽车上广泛应用于压力类以及运动类传感器。

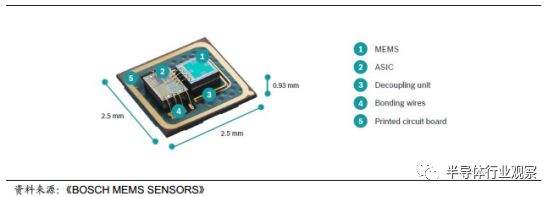

MEMS 芯片模组的构成

根据 Bosch 估计, 目前一辆汽车上安装有超过 50 个 MEMS 传感器, 我们估计单车价值量 500-1000 元。应用较多的是压力传感器、 加速度计、陀螺仪及磁力计等惯导系统传感器。这些产品虽都采用微机电系统封装,但对应原理各不相同。

汽车上有超过 50 个 MEMS 传感器(Bosch)

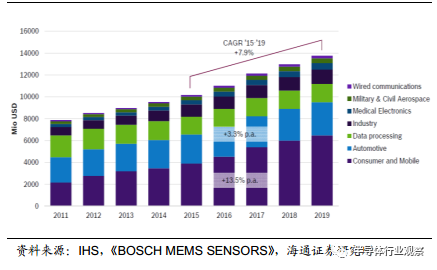

MEMS 传感器的优势非常显著,高集成、小尺寸、低成本,已经实现全自动化控制,适合大规模批量生产, 1995 年由博世量产,目前在汽车行业已经获得大规模应用, 根据 IHS 估计, 汽车行业 MEMS 持续保持 3.3%的稳定增长水平。

汽车行业 MEMS 传感器销售额保持稳定

从行业格局来看, Bosch、 ST、 TI 在产品线布局、市场占有率方面都占据绝对领导地位;AKM 等磁传感器厂商从电子罗盘切入;MEMSIC、 ADI 则一直专注包括汽车加速度计、陀螺仪、磁力计在内的惯性模块 IMU;TDK 先后收购压力传感器公司 EPCOS、惯性传感器公司 Invensense、 Tronics 等,补充 MEMS 产品线。

我们估计的汽车行业不同 MEMS 平均单价对比(美元)

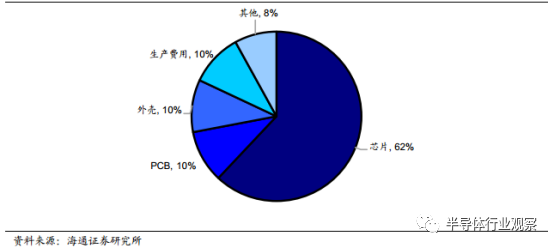

与数字 IC 不同, MEMS 芯片对电特性和机械特性要求都很高, 对于传感器供应商来说,芯片能力和封装工艺都是核心技术。我们估计 MEMS 芯片与 ASIC 的成本合计占比超过 60%。同时, 封装需要考虑温度、化学、应力等因素,对传感器性能也有比较大的影响。

MEMS 传感器产业链

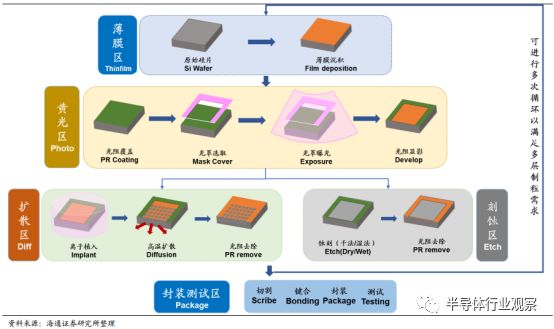

以 MEMS 压力传感器的制造过程为例,需要在硅片上通过氮化硅薄膜热沉积、光刻、金属离子注入等工艺制备出压力敏感电阻与金属的互连引线后,在硅片背面进行各向异性湿法腐蚀,通过调整腐蚀速率和时间来控制压力敏感膜的厚度,最后用玻璃进行键合作为芯片的支撑架构。我们估计需要 7-8 层衬底,需要一层一层去做沉积、光刻、注入、腐蚀等过程,对温度控制精度、应力的要求非常高。而且衬底不仅是硅,还有金属、塑料、陶瓷、聚合物等。

我们估计的国产压力 MEMS 成本结构

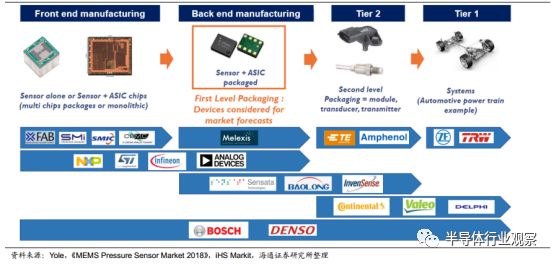

纵观整条产业链, 我们发现 MEMS 以及 ASIC 芯片的竞争格局相对集中,主要供应商有 Bosch、 Sensata、 NXP(Freescale)、 Denso、 Infineon、 ADI 等;传感器产品供应商更为分散,主流企业包括 Bosch、 Sensata、 Denso、 Conti、 Delphi、 TE、 Amphenol等。其中 Bosch 具备全产业链能力, 采用 IDM 模式, 从晶圆厂到最终的汽车电子系统均自行生产;Sensata 具备芯片设计能力以及传感器产品的开发制造能力,但采用Fabless 模式, 芯片全部由晶圆厂代工;其余的 NXP、 Infineon、 ADI、 ST 等芯片厂商则结合 IDM 及 Fabless 两种模式,根据产品线的不同灵活布局.

MEMS 工艺基本流程图

(一)压力传感器:技术成熟,中国市场快速增长

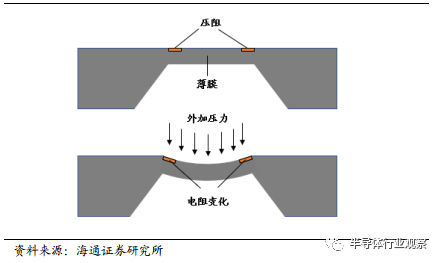

压力 MEMS:大多基于硅的压阻效应,压力作用于硅薄膜引起 4 个电阻应变片电阻的变化,惠斯顿电桥输出与压力成正比的电压信号,适用于中低压场景,如发动机进气歧管、胎压检测系统 TPMS、真空度、油箱压力等。中、高压场合多采用陶瓷电容的技术路线。

硅压阻式压力 MEMS 工作原理

汽车 MEMS 压力传感器技术已十分成熟, 汽油车安装数量普遍在 15-20 个左右,单车价值 300-500 元,主要集中在动力传动及排放系统。

汽油车 MEMS 压力传感器

从市场需求看,欧美日等发达市场趋于平稳,相比较而言中国市场正快速增长,主要有两个原因:一是 2020 年 1 月 1 日起所有乘用车强制安装 TMPS,需要增加 4 个胎压传感器,单车价值 100-120 元左右, 二是国六排放标准于 2020 年在全国范围内推广,需要增加 4 个左右压力传感器,单车价值 100-120 元左右。

国六新增传感器(乘用车)

(二)运动类传感器:无人驾驶推动精度、 集成度大幅提升

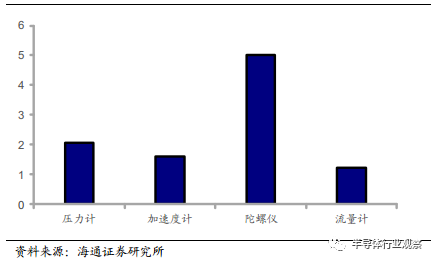

一辆乘用车普遍安装运动类传感器 10-15 个,平均单价 20 元,对应单车价值量200-300 元,主要用于监测车身姿态,如车身的加速度、角速度,为安全气囊、车身稳定控制(ESP)等汽车电子系统提供信号输入。

汽车运动类传感器的需求将小幅增加, 我们估计复合增速不超过 5%, 主要受益全球尤其发展中国家,汽车安全气囊、 ESP 配臵比例提升以及功能不断完善,如侧面气囊的引入将增加 4 个加速度计和 2 个压力计,车外行人气囊的引入将增加 1 个压力计。

安全气囊系统传感器分布(红色加速度类,绿色压力类)

目前车辆上常用 ESP 系统的 MEMS 加速度计、陀螺仪来进行惯性导航,精度较差,无法满足无人驾驶的舒适性要求,精度亟待提升,同时为了降低成本,集成度也越来越高。

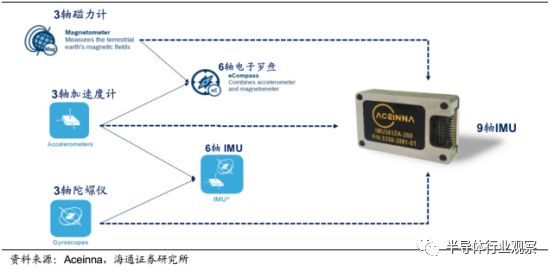

1、 加速度计、陀螺仪、地磁力计集成封装,即从独立的 3 轴传感器到两两封装形成 6 轴电子罗盘 e-compass 或 6 轴 IMU 模块,再到共同集成为 9 轴 IMU模块,有些甚至还将压力传感器封装进来成为 10 轴 IMU;

2、 与全球卫星导航系统 GNSS、激光雷达等共同融合用于无人驾驶系统中的车辆精确定位,精度要求高达厘米级别。根据 iHS Markit, L4/L5 级别 IMU 中对陀螺仪的零偏不稳定性要求范围在1°/h-0.1°/h,而单轴价格在 10-100 美元的水平(三轴 30-300 美元),考虑集成加速度计、部分厂商集成磁力计,我们估计 IMU 价格至少是百美元的量级。

我们认为未来无人驾驶 IMU 行业将存在两方力量:

一方面,博世、 MEMSIC(Aceinna)等传统 MEMS 厂商不断提升 IMU 系统精度,博世在今年慕尼黑 Electronica 电子展上最新推出的 SMI230 六轴惯性传感器,零偏不稳定性甚至优于 NovAtel 为百度 Apollo 提供的 IMU-IGM-A1。

另一方面,战术级 IMU 从军事领域渗透至智能驾驶领域,但仍价格高昂,比如 ADI公司战术级 IMU 产品 ADIS16497 单价超过 1700 美元(>1000 只), 我们判断在规模化应用之前仍存在巨大的降价诉求。

惯导系统:三轴→六轴→九轴

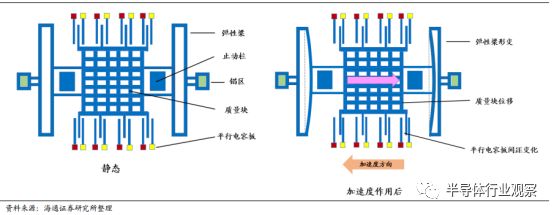

加速度 MEMS:基于牛顿第二定律,通过在加速过程中对质量块对应惯性力的测量来获得加速度值。采用电容式、压阻式或热对流原理,分为低 g(重力加速度)和高 g两大类,区别在于测量的加速度范围不同, ±2g~±24g 等低/中 g 传感器用于主动悬架、ESP、侧翻、导航等非安全类系统, ±200g 等高 g 传感器用于气囊等安全系统。

电容式 MEMS 加速度计工作原理

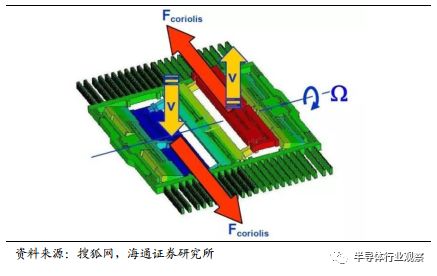

角速度 MEMS/陀螺仪:基于 Coriolis 力原理:一个物体在坐标轴中直线移动时,假设坐标系旋转,物体会受到一个垂直的力和垂直方向的加速度。MEMS 陀螺仪通常安装两个方向的可移动电容板,径向电容板加振荡电压迫使物体作径向运动,而当旋转时,横向电容板能够测量由于横向 Coriolis 运动带来的电容变化,从而计算出角速度。最多可测量 x/y/z 三轴角速度,用于侧翻、车身稳定控制系统、惯性导航 IMU 等。

MEMS 陀螺仪工作原理

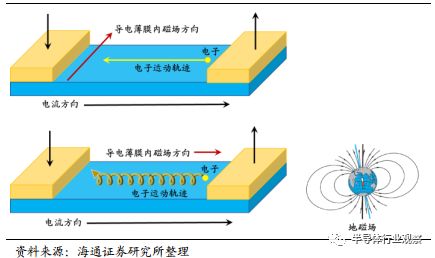

磁力计:运动过程中地磁场改变磁力计主磁场方向,从而引起导电薄膜内磁场方向与电流夹角值变化,而夹角的变化与电阻值呈线性关系,通过换算可以确定与地磁场的相对位臵来进行定位。磁力计主要与加速度计、陀螺仪一起,应用于惯性导航系统中(Dead Reckoning), 用于在 GPS 信号缺失时,通过测量与地磁场的相对位臵来判断汽车的航向角及姿态。磁力计基于磁效应,采用 MEMS 工艺,由于霍尔效应灵敏度难以达到要求,普遍应用 AMR 来感应地磁场。

MEMS AMR 磁力计工作原理

气体传感器前装空白,

温度传感器国产见成效

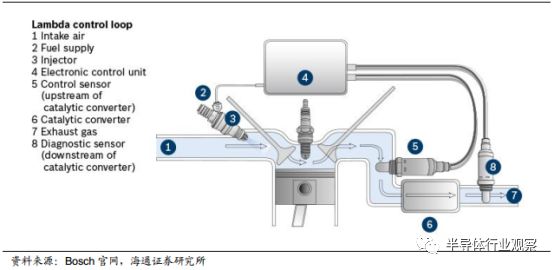

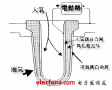

汽车中一般设臵前氧和后氧两个氧传感器,单价在 150 元左右。汽车氧传感器具备极高的技术壁垒,全球市场主要被博世、 NTK 等外资垄断, 目前博世的市场份额超过85%,本土传感器供应商集中在国内外的售后市场。

前氧传感器检测混合排气中氧的含量, 并反馈给发动机 ECU 修正喷油量,控制混合气的空燃比在理论值附近,使三元催化达到效率最高。后氧传感器检测催化转化后混合气体中的氧含量,用来判定三元催化转化器是否失效。

氧传感器工作原理

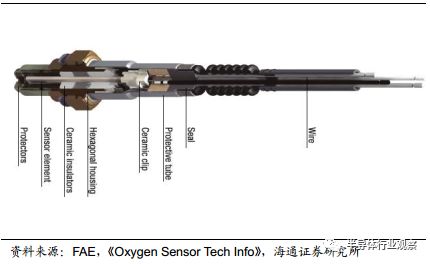

从成本结构看, 我们估计芯片采购大约 25 元,封装、组装后成本大约 50 元,对应传感器的毛利率在 70%左右。芯片的成本占比并不高,是传感器的核心壁垒。以 FAE的陶瓷芯片为例,需要 12 层的加工工艺,高温烧制工艺要求极高。

氧传感器构造

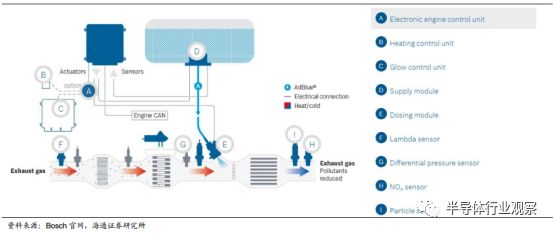

(一)氮氧化物传感器:针对柴油机市场,价值量高

氮氧化物传感器主要应用在柴油车后处理 SCR 系统(Selective Catalytic Reduction System),用于检测尾气催化还原之后 NOx的含量是否满足排放要求。

NOx 传感器,与氧传感器类似,核心壁垒在陶瓷芯片,目前全球前装市场被大陆、NTK、博世等外资垄断,每个车上 1 只,单价 600 元左右,我们估计毛利率超过 50%。

氮氧传感器长期工作在高温恶劣工况下, 每 6000 小时需要更换, 对应商用车平均1-2 年,乘用车平均 8-10 年。

国内传感器供应商集中在售后市场,其中温州百岸引入德国 KEKO 的高温共烧陶瓷(High Temperature co-fired Ceramic, HTCC)生产设备,并与中国科学院和上海交通大学合作, 目前已成长成为全球第一的 NOx 传感器后市场供应商。

SCR 系统工作原理

(二)温度传感器:单价较低, 国产化程度较高

汽车上普遍用热敏电阻来测量温度,可分为 PTC 和 NTC 两类,汽油车单车用量 5-10个,纯电动汽车在 15-20 个, 主要企业包括 TDK(EPCOS)、 Amphenol、 TE 等,普遍具备热敏电阻自制能力,国内企业华工高理、汇北川同样进入前装体系,并批量供货,但热敏电阻采购外资为主,如 Murata、 Semitec。

NTC:电阻随温度升高而降低,主要用来测量气体、液体、环境温度,包括冷却液、进气管、空调蒸发器出口、车内外等温度检测, 基本在 200℃以下,平均单价在 5-10 元。

PTC:超过一定温度时,电阻明显增大, 主要用于过流保护、温度限制、加热等场景,如电机保护传感器,单价与 NTC 相当。

面对高温场合,如发动机排气歧管、三元催化器温度高达 800℃以上, 传统的热敏电阻无法满足要求,通常采用铂电阻温度传感器进行测量,我们估计单价在 50 元左右,汽油、 柴油车单车用量分别为 1、 4 个, 全球市场基本被 Sensata、 NTK、 Denso 垄断,国内企业尚不具备前装大批量供货能力。

全球各汽车温度传感器厂商主要产品情况

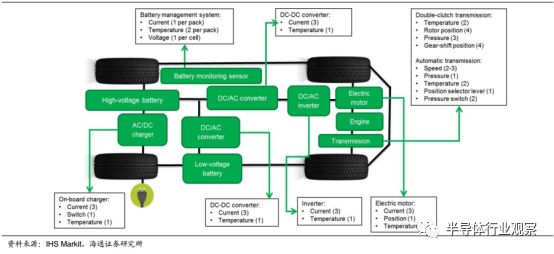

纯电动汽车:

电气化带动磁传感器需求旺盛

与汽油车相比,纯电动汽车的动力系统更加简单,电气化程度更高,传感器的类型和数量均有不小的变化。

总的来说,我们估计动力传动系统的传感器数量从 45-60 个减少至 20-35 个, 单车价值量从 1000-1700 元降至 300-800 元,大规模放量后,有可能降至 500 元以下,主要为电流和温度两大类传感器。

1)磁传感器:发动机、变速器中 10-20 个位臵/转速类传感器基本不再需要, BEV新增电流传感器 10 个左右。

2) MEMS:发动机、变速器中 10 多个压力 MEMS 不再需要, 底盘系统中真空助力泵压力传感器 BEV 也不需,而加速度、角速度等惯性传感器不受影响。

3)化学类:汽油发动机中氧传感器、爆震传感器、 空气/燃料流量传感器等 5 个左右高价值量的化学类传感器不再需要, 总价值量超过 300 元。

4)温度:发动机、变速器中有 5-10 个 NTC, 而 BEV 中电池包 10-20 个 NTC,电机 1-2 个 NTC;而高温铂电阻传感器不再需要。

插电混动汽车中动力传动系统对传感器的需求

(一)电流传感器:受益电动车市场景气度高

电动汽车上电流传感器用于测量电气系统的电流大小,单车用量 10 个左右, 我们估计目前总价值 300-400 元(小批量单价高)。

电流传感器可分为两种类型:一种是霍尔式电流传感器,测量电池包、电机控制器的电流,单价较高,单车用量 5 个左右;另一种是电流互感器 CT,测量 OBC、 DCDC的电流,单价较低,单车用量 6 个左右。

从竞争格局看, Lem、 Melexis、 Allegro、 Honeywell 是电动汽车电流传感器的主流竞争者,国内的电动汽车上的霍尔式电流传感器大部分采用莱姆 Lem,还有部分采用Allegro、霍尼韦尔 Honeywell 等国外厂商的产品。而 TMR 领域将成为电流传感器下一个竞争领域,各厂商都处于积极布局的阶段。

霍尔式电流传感器有开环和闭环两种:

开环式由磁芯、霍尔元件和放大电路构成,原边导体流过电流时,磁芯将导体周围磁场聚集在开口处,开口处的霍尔元件产生同比例的电压信号,放大后进行测量;而闭环在开环基础上多了副边的补偿绕组,放大电流会将电流信号再给到副边绕组,产生与原边电流磁场大小相同、方向相反的磁场,通过这一负反馈使磁通量为零。

闭环与开环相比,优点在于响应时间更快、带宽更宽,而且不受磁芯非线性和磁滞效应影响,线性度和精度更优越,精度可达 0.2%。缺点在于需要缠绕副边绕组,成本高,且线圈缠绕对生产要求高。

霍尔电流传感器与电流互感器 CT 相比优势体现在各个方面:1) CT 只能测量交流电,测量频段比霍尔式窄;2)交流 CT 如果开路会产生高电压,有可能击穿绝缘电路,因此二次侧必须短接;而霍尔式不必短接;3) CT 易受电流畸变、多次谐波、非正弦波等影响,精度低于霍尔式;4)霍尔式线性度、动态性能、响应时间、体积上都有优势。霍尔式逐步取代 CT 的份额是一大趋势。

TMR 技术在磁传感器领域兴起变革已成定局,电流传感器也不例外。TMR 基于磁阻效应的原理测量电流, 不仅体积大大减小,而且带宽高,响应时间快、温度特性好。我们认为电机控制器、车载充电机等功率模块向 SiC 路线转变是长期趋势。

传统的Si 基 MOSFET 适宜于大多数频率范围的低功率控制场合,而 IGBT 由于开关频率只有10k,仅适用于低频高压范围。而 SiC Mosfet 开关频率高达 100-200k, 适宜于较高频段的全功率范围,而且具备高功率密度、低功率损耗及良好的高温稳定性。由于 SiC 功率模块的开关频率是传统 IGBT 10-20 倍,对电流传感器的响应速度要求很高,霍尔式无法满足要求,所以 SiC 路线与 TMR 将成为相辅相成的长期趋势。

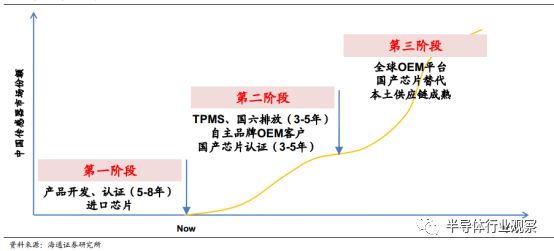

我们对中国汽车传感器的未来保持乐观态度,并判断在所有汽车半导体细分行业中最先取得突破,主要五点原因:

1、 投资规模适中, 我们估计 1 种传感器研发、生产等全产业链累计投资额约 10亿元;

2、 市场技术演变缓慢, 国内龙头已研发储备 5-8 年,临近突破;

3、 国内需求旺盛,贸易战激发整车厂培育本土供应商的强烈意愿;

4、 人才储备充足,海外巨头培育了一批从研发到销售的本土人才;

5、 消费级的供应链已趋于完善,下一步提升至汽车级。

对于中国本土汽车传感器供应商,我们也看到非常清晰的成长路径。

目前国内汽车传感器正处高速发展前期,尤其国六排放标准的实施,为本土企业提供了巨大的机遇, 我们判断本土传感器厂商处于开始进入到 OEM 前装配套体系的阶段,并拿到量产项目,开始抢占外资品牌的市场份额。

考虑国内的现状,我们认为本土传感器供应商应该从产品入手,类似森萨塔的模式,依托既有的客户关系,靠性价比,做大销售规模(3-5 亿元),初步掌握芯片设计能力,然后通过并购扩充产品线,类似 TDK 的模式,形成技术协同、供应链协同、客户协同,完善芯片能力,最后评估建设芯片生产能力的必要性,相对来说 MEMS 的必要性更强,偏 IC 的芯片必要性较弱。

中国汽车传感器产业的成长路径

编辑:黄飞

工商网监

工商网监

评论