电子发烧友App

电子发烧友App

今天我们聊聊半导体材料。

半导体这个产业,下游到上游,技术难度和壁垒都非常高,可以说没有容易做的东西。

从芯片设计(英特尔,高通),到芯片制造(台积电,三星,英特尔),到芯片设备(应用材料,lam research,东京电子,ASML),到半导体材料,全部都很困难,后来者进入必定是充满艰辛。

在之前的文章里面,已经大概讲了芯片设计,制造,封装,设备等,这篇讲讲半导体材料。

我们要知道,在半导体的产业链里面,设备和材料被认为是上游。

这两个领域美国和日本是占据优势的。

那么市场空间有多大呢?

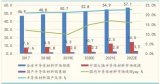

根据SEMI(国际半导体产业协会)的统计,2017年全球半导体设备销售额为570亿美元,而全球半导体材料市场销售额为469亿美元,增长了9.6%。

也就是设备+材料=1039亿美元,这比***一年的销售额要多一点。

整个半导体2017年总的销售额,如果按照Gartner的数据,是4197亿美元,也就是设备+材料占了整个市场的24.76%,也就是差不多25%的水平。

所以好了,我们要知道一个重点,半导体生产设备和半导体材料非常重要,但是在半导体整个产业链中,这两项加起来只是占四分之一,其他四分之三的价值是在设计,制造,封测等领域,

对于一个普通国家来说,半导体的设备,材料,设计,制造,封测这五个部分,能做其中一样就很了不起了,比如说荷兰人,有ASML这家设备企业,就足可以令自己骄傲了。

当然对中国来说,想法肯定不一样,这五个部分都是要拿下来的。

半导体材料,可以分为晶圆制造需要的材料和封装需要的材料,

当然了晶圆制造所需的材料是核心,大体可以分成以下:硅片,靶材,CMP抛光材料(主要是抛光垫和抛光液),光刻胶,湿电子化学品(主要是高纯试剂和光刻胶配套试剂),电子特种气体,光罩(光掩膜),以及其他。

首先我们讲下半导体材料里面价值最高,占半导体材料市场比例最大的硅片,

硅片至少占到了全球半导体材料市场的30%以上,而且随着2016年开始的硅片疯狂涨价,价值比例还在上升。

这个市场,以2017年为例,全球的集成电路硅片的占有率,

日本信越化学份额28%,日本SUMCO 份额25%,***环球晶圆份额17%,德国Siltronic份额15%,韩国LG 9%。这五家合计占了全球的94%的份额。

中国集成电路大基金曾经在2016年试图***世界第四的德国Siltronic,我在之前的文章里面写过,中国从德国***了不少技术先进的企业,然而在***德国***的时候,却受到了前所未有的阻力,因此大基金不得不在2016年底放弃***。

目前8英寸和12英寸硅片是市场的主流,尤其是12寸硅片是绝对的主力硅片,在制作大硅片过程中,由于对倒角、精密磨削等加工工艺要求很高,因此对良率是非常大的挑战。也因为此,我国在2017年之前,只能在4-6英寸的硅片产量上满足国产需要,2016年国产8英寸(200mm)硅片只能满足大约10%的需求量,而在主流的12英寸(300mm)大硅片领域还是空白。

大硅片方面我国的排头兵是张汝京先生创办的新昇半导体,张汝京先生同时也是中芯国际的创办人。上海新昇半导体科技有限公司成立于2014年6月,坐落于临港重装备区内,该公司承担国家02专项300mm大硅片开发,工厂总投资约68亿元,一期总投资约23亿元,计划实现15万片/月的产能,全部投资完成后实现60万片/月的产能。

经过两年多研发,新昇半导体在2016年10月31日生长出来首根300mm硅棒,总投料量300Kg,晶棒总长度1.9m。

到2017年五月底,新昇已完成月产1万片的工艺研发配置。

上海新昇半导体的两大股东,上海新阳持有上海新昇27.56%股份,是上海新昇的第二大股东,第一大股东为上海硅产业投资有限公司,持股比例62.82%

上海新阳在2017年5月的业绩说明会披露,上海新昇2017年二季度开始小批量试生产,实现了挡片、陪片、测试片等产品的销售,硅片正片的认证工作一切顺利,但是尚未通过认证。

挡片,陪片可以理解成质量较差的硅片,价格要便宜点,用来调试机台监控良率,并不是直接用于晶圆制造。只有正片是实际用来制造晶圆。

2017年底,上海新昇开始实现300mm大硅片量产发货。

2018年4月,上海新阳在投资者互动平台上透露,

目前上海新昇300mm大硅片测试片每月销售2万片左右,产能为5-6万片/每月,仍然在产能提升过程中,且主要生产的是挡片和陪片,正片还没有接到客户通过验证的正式通知。

上海新阳同时预计新昇公司到2018年底产能可达到每月10万片,没能达到每月15万片的预期。上海新阳董秘杨靖向媒体透露,上海新昇的实际达产情况不及预期主要受上海新昇管理层变动及拉晶炉设备订购难等因素。

今年下半年上海新阳开始下一阶段每月20万硅片产能的建设,预计将在2019年完成。

2017年上海新阳实现营收4.72亿元,同比增长14.11%;实现净利润7240.95万元,同比增长33.11%。

2018年1-6月,上海新阳预计营业收入增长10%左右,净利润-2000.00万至-1600.00万,同比变动-157.64%至-146.11%,主要原因为子公司考普乐经营不佳,

而生产大硅片的子公司上海新昇半导体科技有限公司2018年1-6月首次扭亏为盈,投资收益增加。

除了上海新阳旗下的新昇半导体以外,国内的中环股份也在大举进入半导体材料领域,

中环半导体其实主要是一家生产太阳能硅棒和硅片的企业,由于太阳能组件和集成电路都是半导体,也都是硅基材料,所以中环股份进入半导体领域也是顺理成章的事情,中环股份2017年实现半导体硅片销售额5.836亿元,但全部是8英寸及以下的硅片。

中环股份还在进一步扩产,其于2017年10月13日和无锡市签署《战略合作协议》,共同在宜兴市建设集成电路用大硅片生产与制造项目。项目总投资约30亿美元,其中一期投资约15亿美元,预计2018年四季度设备进场调试并实现小规模试产。

全部项目投资完成后,预计2022 年将实现8英寸抛光片产能75万片/月,12英寸抛光片产能60万片/月的生产规模,将赶超世界级硅片生产商。

又有人问了,什么是抛光片?硅片有多种,包括抛光片,退火片,外延片等,抛光片是最通用的硅片,退火片和外延片都是在抛光片基础上进一步加工而成的特色硅片。

根据中环于2018年3月发布的公告,该公司8英寸抛光片的产能已经达到10万片/月,预计到2018年10月实现30万片/月的产能,成为8英寸硅片最大的国内供应商。目前中环股份的8英寸(200mm)硅片大规模上量,也在让8英寸硅片国产化率迅速提高。

同时12英寸抛光片预计2018年底试验线建成并实现2万片/月的产能。

另外中环还在研发半导体硅片的上游单晶硅棒,根据其2018年3月发布的公告,中环已经实现8 英寸直拉单晶硅棒量产,并在2018 年一季度,实现 12 英寸直拉单晶硅棒样品试制。

中环股份2017年年报显示,其营业收入96.4亿元,同比增长42.17%;归属于上市公司股东的净利润5.85亿元,同比增长45.41%。其来自太阳能业务的收入占到了89%。

进入2018年,继续保持快速增长,一季度营业收入增长68.91%,净利润增长19.44%。

另外还有一家也在紧锣密鼓研发12英寸大硅片的是重庆超硅半导体,2016年10月28日,由重庆超硅半导体有限公司投资的“极大规模集成电路用300毫米(含200毫米)单晶硅晶体生长与抛光硅片及延伸产品(一期)”项目正式建成,并正式举行产品下线仪式。当然这个只是产品下线试制还不是量产,我们看到下图当时的重庆市市长黄奇帆都到场。

2017年1月,该公司8英寸硅片开始出货,同时12英寸到目前仍然在研发中。

在制作半导体硅片的晶棒方面,重庆超硅已经相继研发出8英寸,12英寸,18英寸晶棒。

加入大硅片研发生产的还有京东方,2017年12月9日,西安高新区与北京奕斯伟科技有限公司、北京芯动能投资管理有限公司签署合作意向书,宣布总投资逾100亿元的硅产业基地项目落户西安高新区。

该项目主攻“40至28纳米集成电路制造用300毫米硅片”。

芯动能即为京东方的参股公司。由京东方科技集团股份有限公司、国家集成电路产业投资基金股份有限公司、北京亦庄国际产业投资管理有限公司和专业团队共同于2015年发起成立

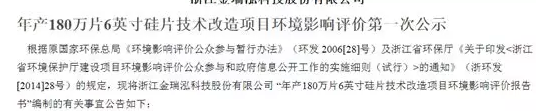

除了上述企业以外,还有浙江的金瑞泓科技,

该公司目前主要生产6英寸和8英寸硅片,12英寸大硅片还在研发之中,在2017年6月,宁波市副市长到该公司调研时,公司表示将投入3亿多元,全面提升8英寸硅片规模化生产能力,满足国内8英寸硅片的大规模市场需求,扩产后,现有产能将提升至年产240万片。

同时在6英寸硅片领域,该公司也在大规模扩产,在2017年12月环评公示里面,披露该公司投资1.2亿元将6英寸硅片产能扩大到180万片/年。

我们从以上可以看出,虽然300mm(12英寸)大硅片目前只有上海新昇半导体实现了量产,且正片仍然没有通过认证,但是全国各个大公司都在竞相投入,业界普遍预计,到2020年我国对12英寸大硅片的需求是100万片/月,从目前新昇半导体+中环股份+重庆超硅+京东方+其他公司的产能都已经超过100万片/月。

同时国内各大公司都已经相继掌握了半导体硅片制造技术,正在不断上量,

因此合理的估计,半导体产业使用的8英寸和12英寸大硅片在3-5年之内基本实现国产化是可以预期的,这意味着半导体材料产业价值最高的硅片,中国将会逐渐抢占全球份额。

我国在半导体材料最大市场硅片领域的快速国产化是让人高兴的,当然份额最大的日本公司可能会比较郁闷。

工商网监

工商网监

评论