电子发烧友App

电子发烧友App

前言

2023年后的短短三个月里,华盛顿当局便两次挑起了“芯战”升级。

第一次是芯片四方联盟的延续,主导美日荷协议锁死***出货。

第二次则是拜登宣言的“终局制裁”。计划全面断供华为,不让任何常规技术产品流向大洋彼岸。

表面上吃紧的“芯战”,实际上是白宫榨取利益的表演。中国芯片行业现在如何,要做什么?应该做什么?

美国不断挑起“芯战”,其背景却是冷酷而惨烈的灰色:俄乌战争僵持不下、全球半导体寒冬、油价与美元通胀一再飙升、欧盟日韩等盟友蠢蠢欲动。

在绝境中,继续、牢牢抓住芯片,似乎已是拜登压制中国最后的杀招。而其中藏着中国的破局之道。

芯片一旦被拔高到战略层面,其价值便与石油一般。因为只有拥有它,人类文明进入“数字化”生活才得以可能。

中国房地产的泡沫式繁荣,既压制着实体经济发展,也压制着国人的理性思考。中国轻而易举地相信了全球产业链一体化,最关键的芯片付诸于美国人之手。

去年8月,美国总统拜登在白宫签署《芯片和科学法案》,允许政府在未来五年内投资总额超过2800亿美元,推动芯片制造“回流”本土,以帮助美国重新获得制造半导体芯片的领先地位。

如今,该项法案又有了新进展。美国商务部将于2月27日当周开启针对芯片项目补贴的申请,美国半导体公司可以申请该项目补贴。

当地时间2月23日,美国商务部长吉娜·雷蒙多(Gina Raimondo)在公开演讲中号召政府、商界、高校联合起来,在美国境内打造芯片产业集群。

芯片行业现状

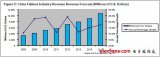

芯片是一种微型电子器件,又称集成电路。目前除部分国际巨头外,芯片行业已形成设计业、加工制造业、封装测试业三业分离、共同发展的局面。芯片是信息产业的基础,一直以来占据全球半导体产品超过 80%的销售额,在计算机、家用电器、数码电子、自动化、电气、通信、交通、医疗、航空航天等几乎所有的电子设备领域中都有使用。近年来中国芯片产业发展较快,芯片产业销售额由2009年的1109亿元增至2019年的7562.3亿元,10年增长了近7倍,已成为全球第一大市场。

随着芯片越来越多地应用到现在和未来的关键技术中,预计未来几年对半导体生产的需求将显著增加。2021年全球芯片销量自以来首次超过1万亿。随着芯片制造商继续扩大产能以满足市场需求,2022年全球芯片销售额将增长8.8%。

根据数据显示,2013-2020年,我国芯片市场规模不断增长, 2020年中国芯片销售额为8848亿元,较2019年增加17%。近年来中国集成电路产量持续增长,2020年,中国集成电路产量为2613亿块,同比增长29.5%。2020年,中国半导体制造总额占整体半导体市场规模的15.9%,高于2010年10.2%。预计到2025年,这一份额将比2020年增加3.5个百分点,达到19.4%。

2021年中国集成电路产品进出口都保持较高增速。根据海关统计,2021年中国进口集成电路6354.8亿块,同比增长16.9%;进口金额4325.5亿美元,同比增长23.6%。2021年中国集成电路出口3107亿块,同比增长19.6%,出口金额1537.9亿美元,同比增长32%。

上半年,我国共进口集成电路2797亿块,同比减少10.4%;进口总金额为1.3511万亿元人民币,同比上升5.5%。作为全球规模最大的集成电路市场,中国集成电路产业依然在发挥市场优势和应用牵引作用。为提升全球集成电路供应链产业链的韧性做出贡献。

在市场的推动和政策的大力支持下,中国芯片产业得到了快速的发展,规模日益增大,产业结构也在不断优化,整体实力上得到了明显的提高。

在半导体市场需求旺盛的引领下,2021年全球半导体市场高速增长。据统计,2021年全球半导体销售达到5559亿美元,同比增长26.2%。2021年,在全球芯片短缺的情况下,半导体公司大幅增加生产来解决市场持续的高需求,导致芯片销售和单位出货量都创下了历史纪录。随着芯片越来越多地应用到现在和未来的关键技术中,预计未来几年对半导体生产的需求将显著增加。2021年全球芯片销量自2018年以来首次超过1万亿。随着芯片制造商继续扩大产能以满足市场需求,2022年全球芯片销售额将增长8.8%。

随着整个社会不断朝着数字化、智能化方向发展,对半导体的需求不断释放。2021年中国集成电路产品进出口都保持较高增速。根据海关统计,2021年中国进口集成电路6354.8亿块,同比增长16.9%;进口金额4325.5亿美元,同比增长23.6%。2021年中国集成电路出口3107亿块,同比增长19.6%,出口金额1537.9亿美元,同比增长32%。2022年上半年,我国共进口集成电路2797亿块,同比减少10.4%;进口总金额为1.3511万亿元人民币,同比上升5.5%。作为全球规模最大的集成电路市场,中国集成电路产业依然在发挥市场优势和应用牵引作用。为提升全球集成电路供应链产业链的韧性做出贡献。

全球芯片大厂在美国、欧洲、日本、韩国的新厂建设、旧厂扩建都在加码,新的芯片战略计划中,可以看到全球芯片大厂的布局在加重。同时,中国又是芯片进口大国,在芯片战略领域的消耗力度全球排名前列,成为芯片大厂的重要销售市场。

随着芯片市场供应过剩的情况逐渐蔓延,全球芯片行业也进入近年来罕见的萎缩:分析机构数据显示,2022 年三季度,全球芯片市场的收入为 1470 亿元,环比下跌了 7%。

我国出台半导体相关优惠税收政策,进一步促进国内相关企业的发展。由此,2020年国内半导体相关企业数量明显出现增长。截至2021年12月,国内芯片设计企业已经由2020年的2218家增长了592家,达到了2810家,同比增长26.7%。

与此同时,全年芯片行业投资总额预计超1500亿元。到2025年,中国的集成电路制造业规模将增加到432亿美元。中国生产的芯片到2025年仍然仅占全球集成电路市场的10%。目前的预测是,中国集成电路生产将在2020年至2025年期间实现13.7%的高复合年增长率。

破局之道

随着芯片行业竞争的不断加剧,大型企业间并购整合与资本运作日趋频繁,国内外优秀的芯片企业愈来愈重视对行业市场的分析研究,特别是对当前市场环境和客户需求趋势变化的深入研究,以期提前占领市场,取得先发优势。正因为如此,一大批优秀品牌迅速崛起,逐渐成为行业中的翘楚。

芯片半导体研发技术既是当前新一轮世界科技创新的热点,亦是全球大国战略竞争与科技创新博弈的焦点。美国去年推出的包括《芯片和科学法案》和缔结“芯片四方联盟”等一系列举措,目的就是直接打压中国日益崛起的芯片半导体产业链,巩固美国及其盟友在全球芯片半导体产业链顶端战略优势和价值链攫取能力。近期日本、荷兰屈服于美国政治压力转向对华芯片制裁,欧盟芯片法案也在借助“芯片产业本土化”的提法来间接施压中国芯片产业链。在芯片、半导体和新能源制裁等问题上,外部保守势力正在深度加压,“卡脖子”风险日益凸显。

中国半导体行业协会(CSIA)也于2023年2月15日发布声明,反对美国、日本、荷兰的出口管制,该协会表示,这些限制一旦成为现实,在对中国半导体产业造成巨大伤害的同时,也将对全球产业及经济造成难以估量的伤害,对全球最终消费者的利益造成长期伤害。

值得注意的是,虽然当前中国已是全球最大的芯片市场,2021年,中国市场芯片销售额达到1925亿美元,占全球芯片销售总额的34%,但在全球芯片产业链上,中国仍处在中下游。

“中国芯”目前面临的困难主要出现在制造环节,关键设备和材(靶材等)料仍然依赖进口,导致目前先进制程遇阻,设计出来的高端芯片无法流片生产。另外,在芯片设计领域,EDA等软件也是本土芯片公司的掣肘。

“要解决‘卡脖子’难题,不仅需要材料、设备和软件行业努力补课,也需要整个产业链协同,集中资源逐个击破难点,尽快补足芯片制造中所需要的关键环节。另外,还要放眼未来,加大半导体领域的人才培养力度,尤其是强化芯片制造工艺技术类课程,从过去的‘理科’开始向‘工科’倾斜,补足精通芯片制造工艺的人才。”

商务部研究院电商所副研究员洪勇表示,政府可以通过财政资金、税收减免等方式,加大对芯片产业的投入;加强芯片人才的培养和引进;制定相关法规和政策,打击侵权行为;鼓励芯片产业企业与高校、科研机构建立产学研合作机制,提高芯片产业的研发能力和创新能力;与其他国家的芯片企业进行合作,引进先进的技术和管理经验。

事实上,“中国芯”战略既是美欧卡脖子的结果,亦是解决卡脖子的办法。从最新的全球芯片产业链数据来看,中国目前已经有包括华为、OPPO在内的多家科企具备了4nm以下SOC设计能力。在华为被深度制裁的情况下,近期OPPO的新一代芯片已经获得了台积电的支持,目前已过流片,有望很快量产。同时去年上海市宣布实现了产业级别的14nm制程工艺突破,且上游***领域也蓄势待发。总体而言,中国芯片半导体部门近期正在加速进步,粗暴制裁并没有压垮中国的芯片部门,反而加速了其成长过程。

Source:网络信息整合

补充说明

国内的芯片公司有:

1、华为海思:中国最大的芯片制造商是海思半导体,华为海思的子公司成立于2004年。众所周知的海思麒麟处理器,华为最自豪的手机cpu只是海思产品之一。

2、豪威科技:一家专注于图像处理的芯片科技企业。

3、中芯国际:中芯国际集成电路制造有限公司于2000年4月3日根据开曼群岛法例注册成立,是中国内地规模大、技术先进的集成电路芯片制造企业。

4、紫光国芯:紫光国芯微电子股份有限公司是紫光集团有限公司旗下核心企业, 是国内最大的集成电路设计上市公司之一。

5、中兴微电子:主要涉及监控芯片和路由器芯片等领域。

6、清华紫光:主要涉及仓储芯片、手机芯片和安防芯片这三大区域。

7、歌尔股份:歌尔股份公司经营范围包括开发、制造、销售声学、光学、无线通信技术及相关产品等。目前歌尔已在中国、美国、日本、韩国、丹麦等全球6个国家21个城市布局,在声光电精密零组件、消费电子产品研发制造等多个细分领域已占据领先地位。

8、中电华大:国内主要的无线局域网芯片供应商。

9、银河电子:主要从事数字电视接收终端、信息电子设备结构件、智能电网配网设备的研发、设计、生产与销售,是国内生产规模最大的数字电视接收终端专业厂家之一。

10、士兰微:专业从事集成电路芯片设计以及半导体微电子相关产品生产的高新技术企业,公司现在的主要产品是集成电路和半导体产品。

国内50强芯片公司排名:

1、翠展微电子

2、登临科技

3、地平线

4、东芯半导体

5、得一微电子

6、华为海思

7、光鉴科技

8、光梓科技

9、瀚博半导体

10、欢创科技

11、合肥微纳

12、翰顺联

13、黑芝麻智能

14、基本半导体

15、进芯电子

16、聚芯微电子

17、清华紫光

18、开放智能

19、瓴盛

20、敏芯半导体

21、楠菲微电子

22、纳芯微电子

23、清华紫光

24、拍字节科技

25、齐感科技

26、清微智能

27、启英泰伦

28、RoboSense

29、荣湃半导体

31、上海深聪半导体

32、深迪半导体

33、数码人

34、时识科技

35、泰矽微

36、微鹅电子

37、旺凌科技

38、芯驰半导体

39、星逻智能

40、芯朴科技

41、芯视微

42、芯翼信息科技

43、曦智科技

44、禹创半导体

45、宜胜照明

46、优地科技

47、云天励飞

48、亿智电子

49、歌尔股份

50、中科融合

编辑:黄飞

工商网监

工商网监

评论