电子发烧友App

电子发烧友App

2020年4月20日,国家发改委召开新闻发布会,首次明确了“新基建”的范围,包括信息基础设施、融合基础设施、创新基础设施三个方面。国家发改委高技术司司长伍浩在回答记者提问时表示,新型基础设施是以新发展理念为引领,以技术创新为驱动,以信息网络为基础,面向高质量发展需要,提供数字转型、智能升级、融合创新等服务的基础设施体系。

作为新基建排头兵,中国的5G建设正在紧锣密鼓推进,根据新华网、赛迪顾问联合发布的《2020中国5G通信产业创新与投资趋势》,2020年“新基建”中5G上下游采购将达5000亿元,5G技术的快速发展正在推动包括通信、电子元器件、芯片、终端应用等全产业链的升级。

其中,5G终端是5G应用的关键平台和控制中心,集新计算、新存储、新显示、人工智能等新兴技术于一体,成为5G产业发展的核心环节。在新基建风口的大背景下,本文将在赛迪《5G终端产业发展白皮书》的基础上,提炼总结我国5G终端产业发展概况。

来源:赛迪智库整理

5G终端新特性

不同于4G时代智能手机一枝独秀的终端局面,5G优异的性能将催生多领域定制化终端,促进人类生产、生活等交互方式的升级。

5G超大带宽、超可靠低时延、海量互联三大特性促使其与教育、医疗、工业、文化、消费等领域不断融合,催生出超高清视频、网联汽车、工业机器人、智慧医疗终端等行业级5G终端。

来源:赛迪智库整理

5G终端产业链

5G终端产业链主要包括芯片与关键元器件、操作系统、关键配套器件、整机设计与制造以及设备应用与服务等环节。

来源:赛迪智库整理

芯片与关键元器件是产业链的硬件核心部分。芯片按照功能主要划分为基带芯片、射频芯片、处理器、存储芯片以及电源管理芯片等。关键元器件是指5G芯片设计生产所使用的功率放大器、滤波器等关键器件。

操作系统作为连接终端设备硬件系统和应用服务软件的中间桥梁,是管理、控制终端设备软硬件资源的核心系统软件。

关键配套器件环节主要指LCD和AMOLED显示屏和终端大容量锂离子电池等。

整机设计与制造是实现5G终端设计、产业链把控、生产工艺、关键技术研发、基础科学研发进行的有机整合。

应用与服务则意味着5G终端的新形态为消费者和企业提供新的服务平台,激发教育、医疗、工业等产业中更加丰富的应用场景。

5G终端产业整体发展概述

全球积极部署5G商用,我国成为5G终端发展重要力量

近两年来,全球多个国家和地区相继加快推进5G商用部署。美国重点聚焦于频谱、基础设施、市场网络监管等,于2018年9月推出“5G加速发展计划”;韩国电信运营商已建成近8万个5G基站,正式推出5G商用服务;日本推动以eMBB为主的5G应用研究,计划在2020年正式商用。

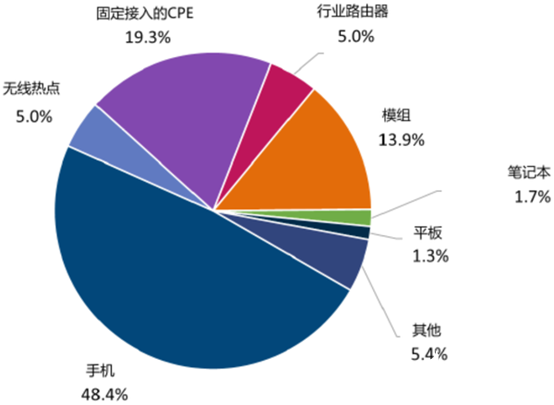

截至2019年10月底,全球累计有39个运营商开通了50张5G网络。截止2019年底,全球5G手机、CPE(网络终端设备)等5G终端超过了183款,涉及15个类别。

我国大力支持国内运营商快速布局5G网络。2019年6月,工信部正式发放5G商用牌照,不出半年,三大运营商就开通5G基站11万余座。同时,华为、紫光展锐等首批次5G终端芯片、整机、屏幕厂商加大研发布局,陆续发布5G新产品。

来源:赛迪智库整理

5G终端技术需求大幅提升

5G芯片需要同时兼容支持TD-LTE、FDD-LTE、TD-SCDMA、WCDMA、GSM多种通信模式,而且各个国家和地区的频段也不相同,增加了5G通用芯片设计的复杂度。

基带芯片的多兼容模式、倍数级高功率射频器件的使用以及天线数量的增加导致5G终端功耗大增,使得芯片设计方案优化和制程工艺提升成为必然追求。

与此同时,5G对射频器件的基础材料研发、滤波器及功率放大器等元器件的设计也提出了更高要求。英特尔的退出印证了5G基带芯片的设计和工艺的难度之高,尚存的仅有三星、高通、华为、联发科等为数不多的芯片龙头企业。

基于5G终端的行业应用开始落地

5G网络设备建设的逐渐完善,带来5G终端业务开始向各垂直产业延伸拓展,而行业级终端是5G与垂直行业融合的重要切入点。

随着面向eMBB场景的消费级5G终端的逐渐落地,面向uRLLC和mMTC两大场景的行业级终端应用也开始出现,远程医疗、远程教育、智慧城市、智慧交通等多种行业的应用逐现端倪,5G终端的多样化,也将给各行业智能化、数字化发展提供广阔的空间。

我国5G终端产业发展特征

华为引领国产5G手机规模扩大

2019年9月,华为海思先后率先推出同时支持NSA和SA的5G基带芯片和世界首款集成5G基带的商用SoC芯片麒麟990,同时,发布了首款5G商用手机Mate20X,截至目前,其5G手机发货量已超过千万台。随后,OPPO、vivo等也相继发布量产相关5G手机,据统计,至2020年2月,国内市场5G手机出货量超过1377万部,市场规模逐步扩大。

自主产业体系逐渐破除垄断坚冰

华为推动国产5G核心芯片,代表其研发能力加强和商用化速度加快。同时,华为推出分布式微内核的鸿蒙操作系统,有望借助5G契机打破安卓和iOS长期垄断局面。

以京东方、合力泰为代表的国产OLED屏幕厂商不断扩大产能,提高良率,逐渐打开柔性屏幕市场新格局。

合力泰、舜宇、汇顶等在摄像头模组、镜片和指纹识别芯片等方面持续发力,推进我国5G终端自主产业体系不断发展和完善,将逐渐破除国外垄断壁垒。

来源:赛迪智库整理

5G终端相关产业政策趋于完善

2017年11月,工信部确认了5G系统的使用频率,一年后,确认了5G频段的分配。之后,中央相继发布5G通信标准、“组织实施重点支持5G规模组网建设及应用示范工程的通知”等政策文件,上海、辽宁、福建等省市也陆续开展5G基础设施规划和5G应用试点布局。

至2019年底,我国陆续出台5G相关政策近二十项,支持5G芯片、核心元器件等关键技术攻关和5G智能终端应用商业化。

来源:赛迪智库整理

福建省5G终端产业代表企业

福建是数字中国建设先行区,2019年数字经济规模约1.7万亿元。按照规划,福建2020年将深化数字福建建设,加快5G商用步伐,力争数字经济规模超2万亿元。

福建官方在《福建省加快5G产业发展实施意见》基础上,再度出台18条措施进一步支持5G网络建设和产业发展,扎实推进5G网络建设和商用步伐。福建省数字福建建设领导小组办公室主任陈荣辉表示,将加快5G网络、数据中心等新型基础设施建设进度,分解落实5G基站、宽带工程、工业互联网、窄带物联网、数据中心等建设任务。

福建省5G企业提前布局了5G网络设备和终端,部分代表企业如下:

1.星网锐捷(股票代码:002396):在2020新基建分类排行榜中,星网锐捷位列2020年小基站排行榜第二、5G设备商排行榜第五,跃居福建5G企业的龙头代表。该公司是国内领先的ICT应用方案提供商,于2010年6月成功上市,成为一家以自主创新打造核心竞争力的公众公司。基于强大的创新能力,星网锐捷在网络通讯、交换机、云计算终端(瘦客户机)、支付终端、桌面云、无线接入、融合视讯、视频信息应用等各产品领域均形成了独特的领先优势,同时也致力于在智慧网络、智慧云、智慧通讯、智慧娱乐、智慧生活、智慧餐饮、智慧物联等应用领域为客户打造应用解决方案,并成功进军欧洲、美洲、非洲、大洋洲等近百个国家和地区,向全球客户展示着“中国创造”的独特魅力。

2.合力泰(股票代码:002217):该公司是集开发、设计、生产、销售为一体的液晶显示、触控模组、智能硬件产品的制造商和方案商,为华为产品提供FPC及摄像头模组。公司主要产品横向布局在液晶显示模组、触控模组、摄像头模组、指纹识别模组、无线充电模组;纵向产业链布局盖板玻璃、FPC、背光,布局电子纸生态链和5G原材料;公司为终端客户提供一站式采购。

3.国脉科技(股票代码:002093):2020网络规划运维企业排行第二。公司于2006年在深交所上市,是国内领先的信息通信技术外包服务提供商。作为中国通信技术外包市场的开拓者之一,公司参与了中国通信服务外包行业标准的起草和制订,致力于在中国通信技术服务外包市场与国际厂商竞争。国脉科技作为中国本土服务商,在与IBM、爱立信等国际厂商的竞争中,已连续十三年(2007年~2019年)在“中国通信技术年会”上获得“中国通信技术服务金奖”。

4.富春股份(股票代码:300299):跻身2020网络规划运维企业排行前十。该公司服务于国内三大通信运营商的通信网络建设和政企的专网建设,培育基于通信、大数据的增值创新业务,是“数字福建”建设的重要技术支撑单位,在“数字中国”领域有较丰富的建设实践。公司通过控股、参股北京通畅设计院、成都海科、国信优易数据等,长期耕耘于物联网、5G、“宽带中国”、“数字中国”等领域。

5.福建省福联集成电路有限公司:该公司专注于第二代与第三代射频芯片制造的晶圆专工服务。公司规划总投资30亿元,建设年产12万片6英寸砷化镓芯片生产线和年产3.6万片的射频前端模块需求的元器件生产线,聚焦砷化镓HBT、pHEMT等高性能射频、微波、毫米波产品的自主研发与产业化推动,其产品主要应用于手机(2G/3G/4G及5G sub-6GHz)、Wi-Fi(802.11a/b/g/n/ac/ax)、基站雷达、卫星通信等射频芯片。

建议高度关注数字基建、芯片和终端类的投资,比如5G网络设备和终端,包括基站天线、小基站、滤波器、基站功率放大器、基站PCB、光模块等。

工商网监

工商网监

评论