2月13日晚间,中芯国际集成电路有限公司发布2019年四季度业绩报告,销售收入达到8.394亿美元,较第三季度增加2.8%,毛利为1.994亿美元,比第三季度增长17.4%,比去年同期增长48.7%。14纳米产线在四季度内贡献了1%的销售收入,约为839万美元。

2020-02-14 10:27:31 7879

7879 据IHS iSuppli公司预计可佩戴电子产品与健康监控设备中的MEMS运动传感器营业收入今年将增至3100万美元,2015年将进一步增长47%至6080万美元。

2013-04-11 11:11:361753 据国外媒体报道,柔性OLED显示屏市场将在明年迎来强劲增长,预计这个市场2013年的规模将达到2190万美元,明年可能猛增334%至9480万美元。

2013-09-02 10:21:063085 %。 图源:中芯国际 2020年第二季毛利为248.6百万美元,较2020年第一季的233.6百万美元增加6.4%,较2019年第二季的151.2百万美元增加64.5%。 目前中芯国际已经成功量产

2020-08-06 17:41:185730 8月29日,国际主要半导体代工制造商中芯国际集成电路制造有限公司公布截至2019年6月30日止三个月的综合经营业绩。 财务摘要 * 截至2019年6月30日六个月的收入为1459.8百万美元,相比

2019-08-30 09:33:054390 交易对价合计约为3.97亿美元,录得交易收益约2.31亿美元(未经审计)。 中芯国际与Silver Starry、Integrated Victory、中金共赢、启鹭(厦门)、中金上汽新兴产业基金

2021-04-23 14:25:422529 1508.54百万美元,2019到2025年的复合增长率为4.38%。日本是全球集成电路(IC)光掩模市场产量份额最大的区域,2018年市场份额达到了35.07%。在消费市场,全球消费增长率稳定。由于电子信息

2019-12-10 17:18:10

获得一笔总额1270万美元的A轮融资。OneDegree成立于2016年,是一家致力于成为亚洲下一代保险业领导者的科技公司。它是香港第一家拥有完全数字化保险流程的数字保险公司候选机构。2、汽车交易

2018-09-11 09:43:10

、Line Ventures参投东京保险科技创企JustInCase正式注册为保险商,表示于7月1日正式推出保险业务和一个新的移动应用。同时,这家公司宣布获140万美元Pre-A轮融资,投资方包括

2018-07-04 09:07:44

跨境支付为核心的全球新资金网络建设。2、「新氧」获7000万美元E轮融资,跻身互联网医疗独角兽阵列互联网医美平台新氧正式宣布已完成7000万美元E轮融资,由兰馨亚洲投资集团领投,中银国际控股有限公司

2018-09-05 09:19:19

。今年6月,在苏富比拍卖行一台1976年的Apple I以37.45万美元的价格成交,远高于12万至18万美元的估价。此外,2010年拍卖的一台Apple I电脑成交价为17.4万美元。国外媒体曾总结

2012-12-14 10:07:40

`(映维网 2017年09月25日)小派科技的8K VR头显在9月20日凌晨登陆美国Kickstarter众筹网站进行众筹,希望募集20万美元资金。根据映维网的观察,小派8K头显在登陆

2017-09-25 13:10:55

国 内1、香港保险创企OneDegree获1270万美元融资一家位于数码港孵化计划下的香港保险科技创企OneDegree宣布获得一笔总额1270万美元的A轮融资。OneDegree成立于2016年

2018-09-12 09:23:15

了12.5亿美元的营收,但出现了2.33亿美元运营亏损,其中移动业务亏损1.92亿美元,商业部门亏损4100万美元。其移动业务在过去16个季度中已有14个季度不曾盈利。据摩托罗拉移动CEO丹尼斯·伍德赛德

2012-08-14 17:14:23

假设有人给你提供500万美元来创业,或者你是一个天使投资者或风险资本家,拿着支票寻找有前景的创业者。你会怎么花这笔钱呢?2017年的风口在哪里?下面5项技术将成为吸引投资者同时帮助创业者赚钱的绝佳

2016-12-21 18:09:53

中芯国际Q4净亏损4.8亿美元 任命CFO等3名高管

中芯国际今日发布的财报显示,中芯国际2009年第四季度度销售额为3.23亿美元,环比增长3.0%,同比增长22.2%;2009年

2010-02-10 10:23:28982 上海中微半导体再融资4600万美元

昨天,中国大陆12英寸半导体设备企业上海中微半导体设备有限公司(下称“中微”)宣布,已再度融资4600万美元。

此前的2004年、

2010-03-12 08:52:521387 中芯国际正在筹资 目标为5亿美元

近日,中国最大芯片代工厂中芯国际正计划通过股权私募或发行海外无担保转换公司债(ECB)筹资,目标

2010-03-26 08:48:50812 波导频卖资产实现09年扭亏

4月6日消息,昔日国产手机大佬波导股份于6日晚间发布09年财报,财报显示,波导09年盈利1572亿元,终于实现扭亏为盈,而其中主要原因是销

2010-04-06 09:15:55651 北京时间7月15日凌晨消息,标榜自己为奢侈手机设计者的Gresso计划推出一款名为Lady Blanche的iPhone外壳,售价3万美元。

2011-07-15 08:47:10397 中芯国际近日在港交所发布截至6月30日的2011年上半年财报。财报显示, 中芯国际 2011年上半年营收7.23亿美元,同比微增0.4%,净利润650万美元,去年同期为净亏损8590万美元。 自6月底中

2011-08-31 09:05:29606 中星微(Nasdaq:VIMC)今天发布了截至9月30日的2011财年第三季度未经审计财报。报告显示,中星微第三季度净营收为2210万美元,第三季度归属于中星微的净亏损为530万美元。

2011-11-08 09:21:471000 中芯国际发布2011第四季度财报,期内销售收入2.89亿美元,同比下跌29.1%;净亏损1.65亿美元,2010年同期净利润6857万美元。

2012-02-10 09:07:02614 北京时间8月7日晚间消息,锐迪科(RDA Microelectronics,Nasdaq:RDA)今日发布了截至6月30日的2012财年第二季度财报,营收为9440万美元,同比增长40%。净利润为1220万美元,同比增长3.4%。 财报

2012-08-08 08:25:15844 8月8日晚间消息,中芯国际今晚发布第二季度财报,净利润为705.9万每年,去年同期为净亏损377.2万美元。 第二季度销售成本与第一季的2.929亿元相比上升9.3%,至3.201亿元,差异主要是由

2012-08-09 09:39:00790 北京时间11月5日晚间消息,中芯国际今日发布了2012财年第三季度财报,营收为4.612亿美元,环比增长9.3%。净利润为1200万美元,环比增长69%。

2012-11-06 09:04:29816 1月22日消息,AMD今天发布了截止12月28日的2013财年第四季度财报。报告显示,该季度AMD总营收为15.9亿美元,同比增长38%,环比增长9%;净利润为8900万美元,去年同期净亏损4.73亿美元,同比扭亏,环比增长85.4%。

2014-01-22 09:42:18688 第四季度净利润为3860万美元,同比增长35.9%,环比下滑53.3%。 第四季度主要财务业绩: 中芯国际第四季度营收达到创纪录的6.101亿美元,较2015年第三季度的5.699亿美元增长7.1%,较

2016-02-19 08:12:20973 特斯拉当季总营收为23.0亿美元,较去年同期增长145%;净利润为2200万美元美元,较上年同期的净亏损2.93亿美元实现扭亏。第三季度是特斯拉在过去8个季度中首次实现盈利,也是特斯拉作为上市公司第二次实现季度盈利。

2016-10-27 22:53:01565 上周,特斯拉交出了一份很厉害的三季度财报:取得净利润 2180 万美元,是连续 13 个季度亏损以来的首次盈利。但在刚刚过去的 10 月,也是这个第四季度的第一个月,特斯拉旗下两款车 Model S 和 Model X 的销量非常惨淡。

2016-11-03 10:33:37593 中芯国际最新公布的第三季度业绩显示,收入7.7亿美元,同比增长36%,这已经是其连续第7个季度收入成长,连续第18个季度盈利,收入也创了历史记录。而第三季度利润超过1.12亿美元,同比增长62.6%,净利率、毛利率均大幅提升。

2016-12-19 09:35:111228 AMD第四季度的财报已经出炉,财报揭露AMD第四季度营收14.8亿美元,净利润6100万美元,同比净亏损5100万美元,毛利润率为35%,比上年同期的32%高出3个百分点。

2018-01-31 10:03:06883 集微网消息, 中芯国际 1月30日晚间公告,将联同国家集成电路基金及上海集成电路基金共同投资102.4亿美元,以加快14nm及以下先进制程研发和量产计划。 中芯国际公告,子公司中芯南方将引进中芯控股

2018-02-11 12:45:008906 中芯国际14纳米将正式启动大展拳脚。30日晚间,中芯国际宣布,由中芯控股、国家“大基金”、上海集成电路基金共同注资“中芯南方”。注资后,中芯南方注册资本增至35亿美元,同时中芯南方未来也将肩负配合中芯14纳米及以下先进制程研发和量产计划,打造月产能3.5万片12吋晶圆厂。

2018-02-01 10:58:308305 AMD 2017年Q4财报出炉,相比2016年净收入和运营利润的负数,2017年净收入6100万美元,同比暴增34%,最后结果还是所以同比扭亏。预期主要来自Ryzen处理器、图形产品和EPYC企业级芯片。

2018-02-01 13:42:381237 近日,中芯国际发布了2018年中期业绩报告,报告显示,2018年上半年营收达17.22亿美元,同比增长11.5%。毛利为4.38亿美元,同比增长5.6%。股东应占溢利降至8097.6万美元;同比减少23.7%,每股收益为0.02美元。

2018-08-31 15:21:004157 日前,Sentera首席执行官Eric Taipale宣布公司已获得1400万美元的第二轮融资。

2018-09-10 08:37:235038 旺宏电子公布,与Toshiba(东芝)就「美国」专利争议,以额外4000万美元达成和解,旺宏合计将有8000万美元入袋。旺宏表示,美国国际贸易委员会(ITC)判定东芝侵害旺宏专利确定,东芝须支付旺宏4000万美元和解金,先前东芝也已先同意支付旺宏4000万美元和解金。

2018-10-14 11:31:134693 日前,触宝(NYSE:CTK)公布了截至2018年9月30日的第三季度未经审计的财务报告。财报显示,本季度触宝营收3679万美元,同比增长300%,净利润为280万美元,而去年同期的净亏损为517

2018-11-28 10:01:381254

2018年第四季度,中芯国际收入7.88亿美元,同比持平,其中中国区增长12%;毛利润1.34亿美元,同比下降9.7%,毛利率17.0%,同比下降1.9个百分点,净利润2652万美元,同比减少44.4%。

2019-02-18 08:55:536600 2019年3月7日,神经芯片开发商Axosim完成110万美元的新一轮股权融资,未披露投资方。该公司计划在本轮融资后再融资约140万美元,筹资总额将达到250万美元。融资所得将用于推进预测性临床前药物测试的周边神经芯片的研究工作。

2019-03-11 14:04:093695 3月22日,高伟电子发布其2018年年报,根据年报内容显示,去年高伟电子营收为5.36亿美元(约合36亿元),同比减少约27.7%;实现净利润1391万美元(约合9342万元),同比减少约49.7%。

2019-04-01 11:47:393866

据悉,买方为江苏中科君芯,出售价格为1.13亿美元。LFoundry为中芯国际2016年出资5500万美元购入。

2019-04-04 14:37:053381

财报显示,中芯国际第一季度营收6.689亿美元,市场预估6.575亿美元;

2019-05-10 10:26:133005 中芯国际8月8日晚发布2019年二季度财报,二季度公司实现营收7.909亿美元,环比增长18.2%,同比减少11.2%;实现净利润1853.9万美元,环比增长51.1%,同比减少64.1%;毛利率19.1%,环比上升0.9个百分点,而上年同期为24.5%。

2019-08-09 17:05:554241 苹果在本周举行的黑帽大会(BlackHat)上宣布,将把原本只适用于iOS的抓漏奖励专案,扩大到涵盖macOS、watchOS与Apple TV,并把发现特定漏洞的最高奖金,从原本的20万美元增加到100万美元。

2019-08-12 16:49:072891 国际主要半导体代工制造商中芯国际集成电路制造有限公司(香港联交所:981,美国场外市场:SMICY)(中芯、本公司或我们)于今日公布截至二零一九年九月三十日止三个月的综合经营业绩。 二零一九年

2019-11-14 10:35:433262 作为国内最大也是工艺最先进的晶圆代工厂,中芯国际SMIC的进展一直颇受关注,上周该公司发表了Q3季度财报,当季营收8.165亿美元,同比增长4%,环比下滑3.2%,净利润8462.6万美元,相比去年同期的759.1万美元大涨了1014%。

2019-11-18 15:50:183103 台积电、三星今年就要量产5nm工艺了,国内的先进工艺还在追赶,最大的晶圆代工厂中芯国际去年底量产了14nm工艺,带来了1%的营收,收入769万美元,不过该工艺技术已经可以满足国内95%的需求了。

2020-02-27 16:54:142724 日前,雷士国际发布公告披露了2019年业绩报告,营收同比有所增长,净利润方面,扭亏为盈。

2020-03-30 10:57:531956 盈利方面,中芯国际去年毛利润6.425亿美元,毛利率20.6%,相比2018年的毛利率为22.2%。不含阿韦扎诺200mm晶圆厂于2019年及2018年的贡献及2018年技术授权收入确认的影响,2019年的毛利率为21.5%,相比2018年的毛利率为19.1%。

2020-04-01 08:47:293518 报告显示,中芯国际2019年的收入为31.16亿美元,而2018年的收入为33.6亿美元。若不含意大利阿韦扎诺200mm晶圆厂于及技术授权收入确认的影响,2019年的销售额由2018年的29.73亿美元增加1.4%至30.14亿美元。

2020-04-02 10:07:446422 一家开发实时优化计算基础设施平台的初创公司Granulate今天宣布筹集了1200万美元,迄今为止的总融资额为1560万美元。

2020-05-07 22:53:213451 Corporation实现营业总收入396.2万美元,同比下降46.07%;净利润-239.6万美元,同比下降169.82%;基本每股收益-0.17元。 原文标题:洲明科技:子公司Trans-Lux半年度净亏损239.6万美元 文章出处:【微信公众号:LED显示渠道】欢迎添加关注!文章转载请注明出处。

2020-09-08 14:29:201767 昨晚,中芯国际发布2020年Q3财报,其中单季营收首超10亿美元,创历史新高。财报显示,2020年第三季的销售额为1,082.5百万美元,相较于2020年第二季的938.5百万美元增加15.3%,相较于2019年第三季的816.5百万美元增加32.6%。

2020-11-12 10:30:151743 季度中,公司营收10.82亿美元,同比增长32.6%,环比增长15.3%,创造了历年来营收最佳纪录。 Q3季度中,中芯国际的毛利润为2.62亿美元,同比增长54.3%,环比增长5.4%,股东应占净利润为

2020-11-12 11:17:471908

11月11日,中芯国际公布2020年第3季度财报,单季营收首次突破10亿美元。截至9月30日,中芯国际第3季度销售额为10.825亿美元,创下历史新高,相比今年第2季度的9.385亿美元增长了15.3%,相比去年同期的8.165亿美元增长了32.6%。

2020-12-07 09:49:383524 月 21 日担任本公司独立非执行董事。 公告显示,中芯国际为蒋尚义开出了 67 万美元的固定年薪以及年度激励。 台湾媒体注意到了这一点,并分析称,根据台积电股东会年报,蒋尚义退休前担任台积电共同营运长的薪酬,应该与现任台积电董事长、当时也是共同营运长的刘德音处于同

2020-12-17 11:17:072337 2020年12月15日,中芯国际委任前台积电执行长蒋尚义为公司董事会副董事长、第二类执行董事及战略委员会成员,根据合约给与其年薪67万美元(及年度激励)的待遇。此前2016至2019年间蒋尚义曾担任

2020-12-17 12:09:506098 截止本文发布时,比特币已经突破了2.8万美元,距离3万美元的整数关口又进了一步。

2020-12-28 16:11:462001 据报道,苹果周一向美国证券交易委员会(SEC)提交的代理声明显示,苹果CEO蒂姆·库克(Tim Cook)2020年年薪超过了1400万美元。

2021-01-06 13:46:123019 1400万美元,比前年涨300万;可能苹果库克还有多少苹果股份你还不知道,打工皇帝这个称呼很合适库克。 库克年收入多少 2020年;库克的基本工资为300万美元,绩效奖励为1073.1万美元。此外,库克还获得103.82万美元的“其他补偿”,共计约1476.93万美元。 对了

2021-01-06 14:27:017369 据外媒报道,苹果日前向美国证券交易委员会(SEC)提交了代理声明,公布了公司高管去年的薪酬。其中,苹果CEO库克年薪超过了1400万美元。 声明中指出,库克的基本工资为300万美元,绩效奖励为

2021-01-06 14:58:182697 最近比特币价格疯涨,不仅超过了2018年初创下的2万美元大关,最近两天更是一举突破4万美元(约合30万人民币),市值超过了7000亿美元,很快就要成为全球第五大货币了。

2021-01-10 09:36:472736 1月26日,有媒体报道称,贾跃亭的FF正在国内寻求新一轮的融资,而投资方正是不显山不漏水就拿下沃尔沃的吉利汽车。有消息还称,吉利汽车拟向FF投资3000万美元至4000万美元。

2021-01-28 10:53:192151 4.5 万片。 中芯国际首席财务官高永岗博士评论说:“公司 2020 年四季度收入为 9 亿 8 千 1 百万美元,毛利率为 18.0%。全年公司多项财务指标(未经审核)均创历史新高。年收入为 39 亿零 7 百万美元,成长 25.4%;毛利为 9 亿 2 千 1 百万美元,成长 43.3%;归属

2021-02-05 09:41:194245 昨日晚间,中芯国际发布了2020年第四季度财报。财报显示,中芯国际2020年第四季中芯国际销售额为9.81亿美元。

2021-02-05 13:58:342444 日前,中芯国际发布了截止到2020年12月31的四季度财报,据中芯国际首席财务官高永岗博士介绍,2020 年,四季度收入为 9 亿 8 千 1 百万美元,毛利率为 18.0%。全年公司多项财务指标

2021-02-05 16:08:538396 比特币的疯狂已经让任何形容词都黯然失色。在隔夜重回5万美元之上以后,比特币继续奉上,最高达到创纪录的5.26万美元,相比同日地位高出3000多美元!

2021-02-18 09:14:242420 比特币今日上演“跳楼”,日内跌幅突破1万美元。

2021-02-24 09:43:0749220 据北京亦庄官方信息披露,中芯国际联合国家集成电路产业投资基金和北京亦庄国际投资发展有限公司,于 2020 年 12 月 7 日成立中芯京城集成电路制造公司,注册资本为 50 亿美元。其投资的中芯京城一期项目当前正在建设中,预计耗资 76 亿元人民币左右。

2021-02-24 16:37:164984 公司,注册资本为50亿美元。 据了解,中芯京城项目总投资约为497亿元,将分两期建设。其中,中芯京城一期项目当前正在建设中,预计耗资76亿元人民币,计划于2024年完工。建成后,工厂拟实现每月约10万片12英寸晶圆的产能。 中芯京城一期项目建设规模

2021-02-25 11:45:073902 3月1日,蔚蓝锂芯在2020年年度网上业绩说明会上表示,2021年,公司LED业务预计将实现扭亏为盈,达到盈利5000万元以上。

2021-03-03 14:13:362520 3月8日是女神节,先祝所以女神节日快乐,今日早间,比特币重返五万美元大关,比特币价格突破51000美元/枚,这或者跟美图4000万美元购加密货币相关。 3月7日,美图公司(01357.HK)发布公告

2021-03-08 12:04:565791 中芯国际的芯片工艺目前已发展至14nm,若想将芯片工艺进一步提升至7nm乃至3nm等先进制程,EUV光刻机设备就必不可少。那么,中芯国际此次12亿美元的采购协议都有哪些类型的光刻机,包含EUV光刻机吗?

2021-03-10 14:36:5511344 中芯国际集成电路制造有限公司宣布本公司及其附属公司截至二零二零年十二月三十一日止年度的经审核合并业绩。 (以下数据根据国际财务报告准则编制) 财务摘要 收入由二零一九年的3,115.7百万美元增长

2021-04-08 15:16:442301 ,显示梁孟松2020年取得的总酬金为493万美元,是所有董事高管中最多的。对比2019年,梁孟松“仅”拿到了34.1万美元酬金,甚至还不及首席财务官高永岗。 不过,小注中中芯国际解释了其中原因,原来493万美元总酬金中包括一套340万美元(约合2233万元)的住房,系公司赠予梁孟松

2021-04-08 17:32:454279

由于中芯国际2019年扣非净利润为-5.22亿元,属于A股上市时未盈利企业,因此股票识别简称为“中芯国际-U”。本份财报发布后,中芯国际的A股股票简称也可以正式摘掉“U”的帽子,变为“中芯国际”,也成为科创板未盈利公司中首家摘“U”企业。

2021-04-10 11:27:183031 对于中芯国际来说,留住梁孟松应该是没有悬念的事情了。6月25日,中芯国际召开了2021年第一次临时股东大会,其中将授予梁孟松40万股限制性股票,市值约2400万元。 在酬金明细中,显示梁孟松2020

2021-07-01 16:09:481206 ,未来5-7年,中芯国际有中芯深圳、中芯京城、中芯东方等总共约34万片12英寸新产线的建设项目,基于这些项目长远安排的原因,公司要支付长交期设备提前下单的预付款。

2022-11-15 15:10:512699 2022年12月7日下午,中芯国际“芯肝宝贝计划”十年纪念暨2022年度捐赠仪式在上海仁济医院举行。十年来,该项目捐赠善款总额近4000万元,共有725名来自全国各地的贫困患儿得到救助。 中芯国际

2022-12-07 18:38:271154 IC设计业者表示,进入7纳米以下先进制程世代后,晶圆代工报价愈来愈贵,台积电7/6纳米每片晶圆报价翻倍冲上近1万美元,5/4纳米约1.6万美元,3纳米更是逼近2万美元,能有折扣优惠的是最大客户苹果(Apple),或是规模够大的订单。

2023-06-27 15:53:001365 该公司的收入为320万美元,前一季度为450万美元,2022会计年度第四季度为490万美元。运营费用为850万美元,上季度为720万美元,2022会计年度第4季度为560万美元。gaap的净亏损

2023-06-29 10:57:201240 年一季度总营收15亿美元,扭亏为盈;实现5500万美元的净利润。 2021年SpaceX通过发行股票筹集大约15亿美元, 2022年SpaceX通过

2023-08-18 11:39:582358 据外媒报道,格芯已获得美国政府3500万美元(折合人民币约2.56亿元)的资助,用于其佛蒙特州的晶圆厂开发和生产硅基氮化镓(GaN-on-Si)晶圆,该工厂目前每月可生产超过5万片晶圆。

2023-10-20 09:22:061110 在2023年的第三季度,Advanced Energy持续营运,创造了7270万美元的现金流动,并支付了380万美元的季度股息。另外,在2023年第3季度,Advanced Energy完成了总本金5.75亿美元、利息2.50%的2028年到期转换优先汇票(cb)的民间发行。

2023-11-01 14:11:231125 中芯国际截至2023年9月30日止 三个月未经审核业绩公布 (以下数据系依国际财务报告准则编制) 财务摘要 2023年第三季的销售收入为1,620.6百万美元,2023年第二季为1,560.4百万美元

2023-11-10 09:35:491553 2023年第三季度,中芯国际的收入为16亿206万美元(约118亿700万元人民币),比前一季度增长3.9%,同比减少15.0%,在指标中处于中游。

2023-11-12 14:38:15892 数据显示,该公司在今年第四季度取得总收入1250万美元,较去年同期上升12%;然而,成本高达920万美元,导致出现经营亏损。ACV与TTM指标实现5610万美元的总值,增长率为7%,RPO余额则仍保持在7270万美元,同比增加26%。

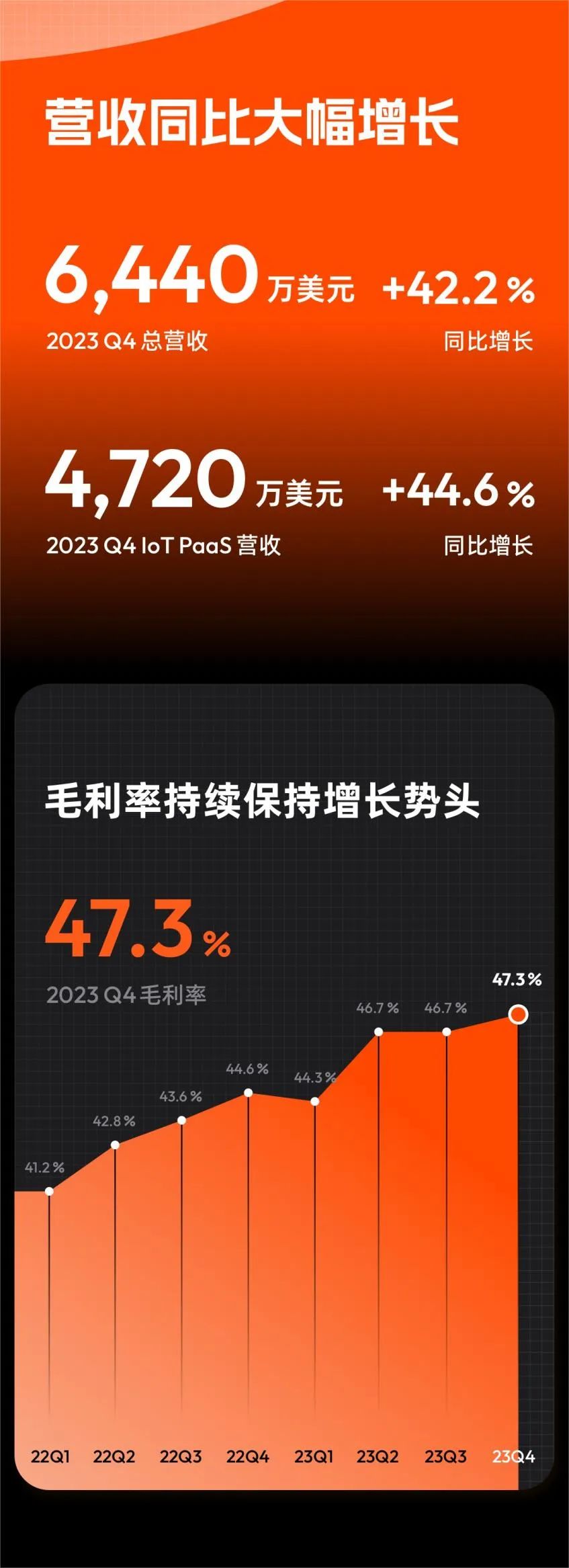

2024-02-21 16:52:291276 第四季度未经审计财报。财报显示,2023年第四季度总营收为6,440万美元,同比增长约42.2%。整体毛利率同比上升2.7个百分点,增至47.3%,创历史新高。非公认会计准则(non-GAAP)净利润提升

2024-02-28 11:21:471384

2023年毛利率为19.3% ,年平均产能利用率为75%。截至2023 年末,公司总资产为478亿美元,公司拥有人应占权益为201亿美元。折合 8 吋月产能达到 80.6 万片。 中芯国际在2023年财

2024-04-02 09:14:05661 来源:中国电子报 3月28日,中芯国际发布2023年年报。中芯国际董事长刘训峰在致股东信中表示,中芯国际2023年总营收为63.2亿美元,调整波动幅度好于行业平均水平,毛利率为19.3%,年平均产能

2024-04-07 16:09:501450

数据显示,2024年一季度,公司录得净亏损额480万美元,相当于每股基本及稀释后股份亏损0.19美元,而2023年同期则亏损500万美元,每股基本及稀释后股份亏损0.21美元。

2024-04-26 16:37:07803 当地时间5月7日,美国激光雷达方案商Luminar披露,特斯拉是其Q1传感器的最大客户,贡献了该公司一季度2100万美元总营收的比重超10%,预计超200万美元(约合人民币1500万元)。

2024-05-09 11:17:001349 汇丰银行分析师预测,英伟达“入门级”B100 GPU的平均销售价将在3万至3.5万美元之间,与H100的价格相当。功能更为强大的GB200(包含1个Grace CPU和2个B200 GPU),其售价可能在6万至7万美元之间,且实际价格可能更高。

2024-05-15 14:31:065615 黄仁勋工资多少钱?黄仁勋薪酬大涨到3420万美元 作为人工智能世代最赚钱的英伟达掌门人黄仁勋工资多少钱肯定很多人想知道, 根据英伟达公布的文件数据显示,英伟达掌门人黄仁勋在2024财年的年薪为

2024-05-15 16:59:261516 据Kopin Corporation(纳斯达克:KOPN)公布的截至2024年3月30日的第一季度财务业绩报告,其总收入为1000万美元,同比下降了7%。

2024-05-16 11:10:021128 鸿海集团旗下的封装厂商讯芯计划投资8000万美元,以扩大其在越南的芯片制造产能。这笔投资中,讯芯将出资2000万美元,其余6000万美元则通过贷款融资获得,主要用于扩充位于越南北江省的厂区产能。

2024-11-04 14:16:171426 )相比,实现了显著增长。与去年同期(1,620.6百万美元)相比,增长幅度更是惊人。 此外,中芯国际的毛利率也在稳步提高。2024年第三季度,公司毛利率为20.5%,较上一季度(13.9%)有了明显提升,同时也高于去年同期(19.8%)的水平。 中芯国际的亮眼财报数据,不仅

2024-11-12 11:33:591384

电子发烧友App

电子发烧友App

工商网监

工商网监

评论