电子发烧友App

电子发烧友App

半导体产业是电子信息产业的基础,代表着当今世界最先进的主流技术发展。

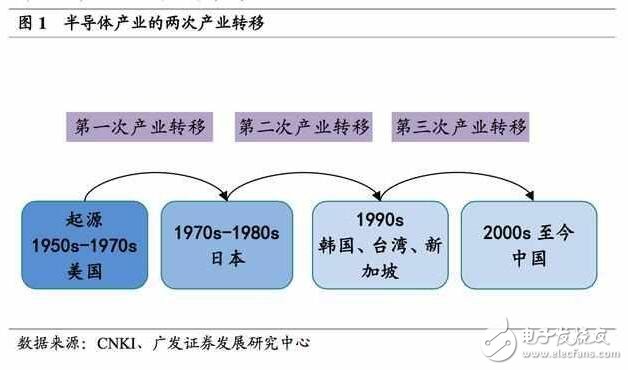

半导体产业于上世纪五十年代起源于美国,之后共经历了三次大规模产业转移。

第一次是在 1970s 末期,从美国转移到了日本,第一次转移后日本成为世界半导体的中心;

第二次是上世纪八十年代末期至九十年代初,产业从日本转移到了韩国、 中国***和新加坡等地,形成了世界范围内美国、韩国、***等国家和地区多头并 立的局面。

第三次是二十一世纪以来,我国由于具备劳动力成本等多方面的优势, 正在承接第三次大规模的半导体产业转移。

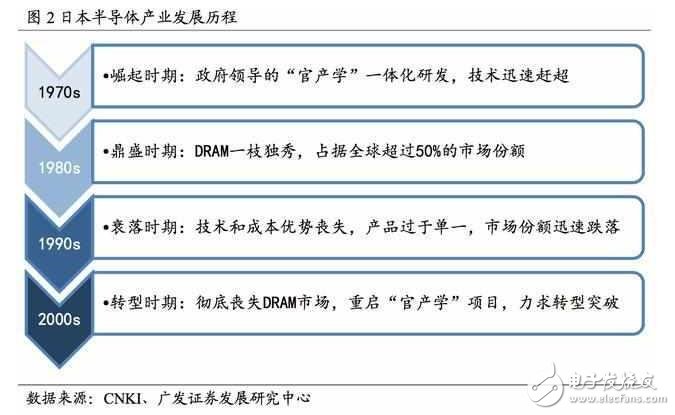

日本半导体企业发展阶段概述日本半导体企业的发展依次经历了崛起(1970s)、鼎盛(1980s)、衰落(1990s)、转型(2000s)四个阶段。

1、崛起:1970s,VLSI 研发联合体带动技术创新

上世纪 70 世纪初,日本半导体产业整体落后美国十年以上。

70 世纪中期,日 本本土半导体企业受到两件事的严重冲击。

一件事是日本 1975、1976 年在美国压 力下被迫开放其国内计算机和半导体市场;另一件事是 IBM 公司开发的被称为未来 系统(Future System,F/S)的新的高性能计算机中,采用了远超日本技术水平的一 兆的动态随机存储器。

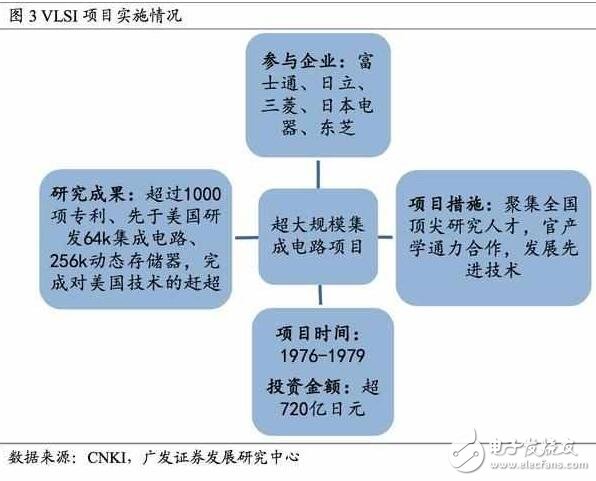

1976-1979 年在政府引导下,日本开始实施具有里程碑意义的,超大规模集成 电路的共同组合技术创新行动项目(VLSI)。

该项目由日本通产省牵头,以日立、 三菱、富士通、东芝、日本电气五大公司为骨干,联合了日本通产省的电气技术实 验室(EIL)、日本工业技术研究院电子综合研究所和计算机综合研究所,共投资了720 亿日元,用于进行半导体产业核心共性技术的突破。

VLSI 项目是日本“官产学”一体化的重要实践,将五家平时互相竞争的计算 机公司以及通产省所属的电子技术综合研究所的研究人才组织到一块进行研究工 作,不仅集中了人才优势,而且促进了平时在技术上互不通气的计算机公司之间的 相互交流 、相互启发,推动了全国的半导体、集成电路技术水平的提高,为日本 半导体企业的进一步发展提供平台,令日本在微电子领域上的技术水平与美国并驾 齐驱。

项目实施的四年内共取得了约 1000 多项专利,大幅度提升了成员企业的 VLSI制作技术水平,日本公司借此抢占了 VLSI 芯片市场的先机。

同时政府在政策方面也给予了大力支持。

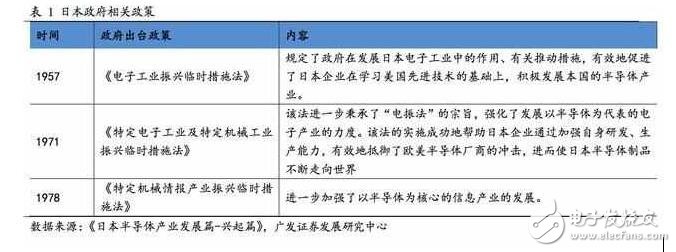

日本政府于 1957 年颁布《电子工业 振兴临时措施法》,支持日本企业积极学习美国先进技术,发展本国的半导体产业。1971 年、1978 年分别颁布了《特定电子工业及特定机械工业振兴临时措施法》、《特 定机械情报产业振兴临时措施法》,进一步巩固了以半导体为核心的日本信息产业 的发展。

鼎盛:1980s,依靠低价战略迅速占领市场 该阶段,日本半导体产业的主要竞争力是产品的成本优势和可靠性。

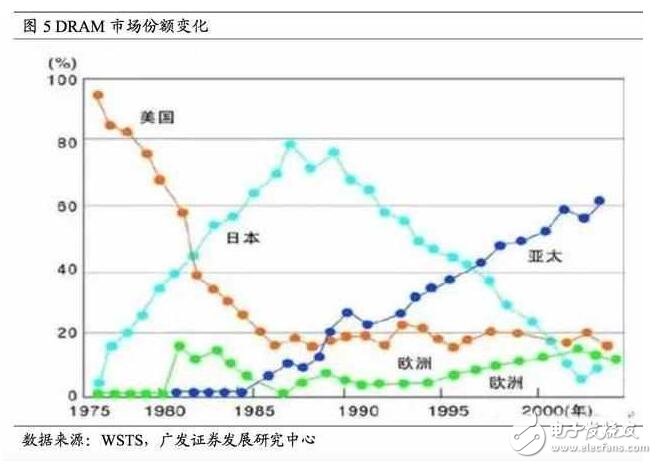

日本半导体业的崛起以存储器为切入口,主要是 DRAM(Dynamic RandomAccess Memory,动态随机存取记忆体)。

到上世纪 80 年代,受益于日本汽车产业 和全球大型计算机市场的快速发展,DRAM 需求剧增。

而日本当时在 DRAM 方面 已经取得了技术领先,日本企业此时凭借其大规模生产技术,取得了成本和可靠性 的优势,并通过低价促销的竞争战略,快速渗透美国市场,并在世界范围内迅速取 代美国成为 DRAM 主要供应国。

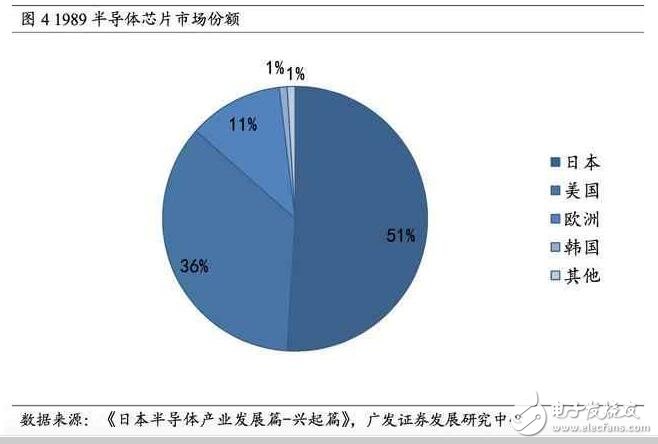

随着日本半导体的发展,世界市场快速洗牌,到1989 年日本芯片在全球的市场占有率达 53%,美国仅 37%,欧洲占 12%,韩国 1%, 其他地区 1%。

80 年代,日本半导体行业在国际市场上占据了绝对的优势地位。

截至 1990 年, 日本半导体企业在全球前十中占据了六位,前二十中占据十二位。日本半导体达到 鼎盛时期。

衰落:1990s,技术和成本优势丧失,市场份额迅速跌落

从微电子行业的世界技术发展趋势来看,进入上世纪九十年代,在美国掀起了 以 downsizing 为核心的技术革命,以 PC 为代表的新型信息通信设备快速发展,但 日本在该领域未有足够准备。

同时日本在 DRAM 方面的技术优势也逐渐丧失,成 本优势也被韩国、***等地取代。

PC 取代大型主机成为计算机市场上的主导产品,也成为 DRAM 的主要应用下 游。不同于大型主机对 DRAM 质量和可靠性(可靠性保证 25 年)的高要求,PC对 DRAM 的主要诉求转变为低价。D

RAM 的技术门槛不高,韩国、***等地通过 技术引进掌握了核心技术,并通过劳动力成本优势,很快取代日本成为了主要的供 应商。

1998 年韩国取代日本,成为 DRAM 第一生产大国,全球 DRAM 产业中心 从日本转移到韩国。

之后,韩国一面继续维持 DRAM 的生产大国地位,一面开发 用于数字电视、移动电话等的 SOC,双头并进;而***通过不断增加投资,建成了 世界一流的硅代工公司——台积电和联电,开发了一种新的半导体制作模式,同时 积极研发,在部分尖端技术上已经可以与日本齐头并进。

该阶段,日本半导体产品品种较为单一(过于集中在 DRAM 上),产品附加值 低;同时未跟上世界技术潮流,日本半导体产业在该阶段受到重创。截止 2000 年, 日本 DRAM 份额已跌至不足 10%。

转型:2000s,合并整合与转型 SOC

为挽回半导体产业的颓败之势,日本半导体企业首先进行了结构性改革。除Elpida 外所有其他的日本半导体制造商均从通用 DRAM 领域中退出,将资源集中到 了具有高附加值的系统集成芯片等领域。

2000 年 NEC、日立的 DRAM 部门合并, 成立 Elpida,东芝于 2002 年卖掉了设在美国的工厂,2003 年 Elpida 合并了三菱电 机的记忆体部门。

但 Elpida 于 2012 年宣告破产,2013 年被美光购并,标志着日本 在 DRAM 的竞争中彻底被淘汰。

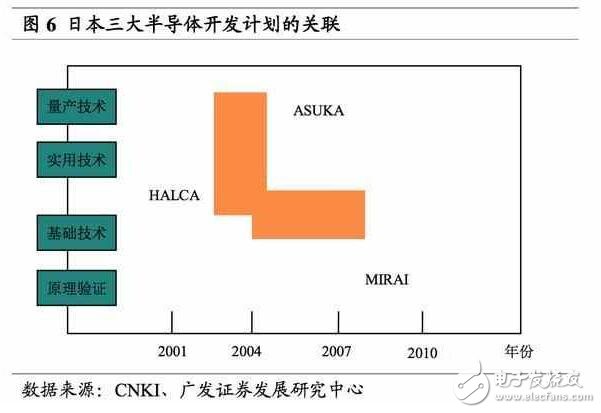

另一方面,日本重新开启了三个较大型的“产官学”项目——MIRAI、ASUKA和 HALCA。三个项目都于 2001 年开启,以产业技术综合研究所的世界级超净室 (SCR)作为研发室,“ASUKA”项目由 NEC、日立、东芝等 13 家半导体厂家共 同出资 700 亿日元,时间为 2001-2005,主要研制电路线宽为 65 纳米的半导体制造

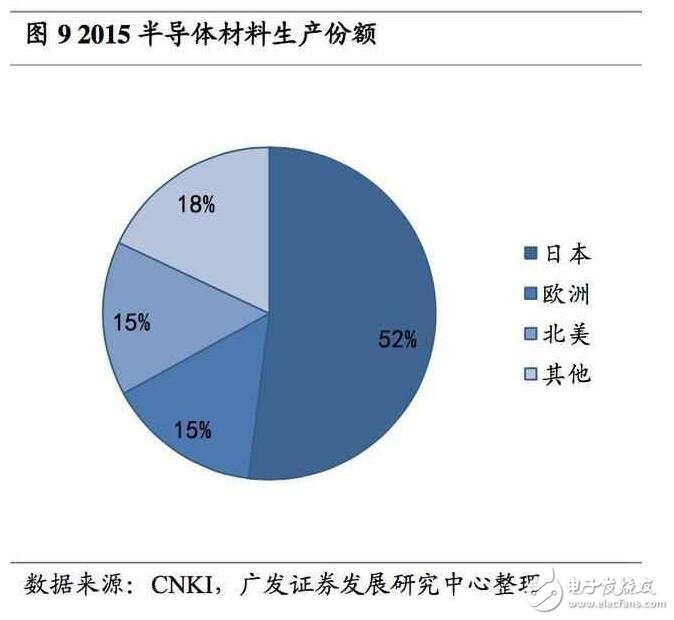

目前世界半导体产业进入到寡头时代,竞争格局相对稳定。尽管日本企业在半导体设备行业份额日益减少,但在半导体的一些其他细分行业以及半导体材料领域, 日本企业仍保持着优势地位。

DRAM 领域主要的生产商是三星、Hynix 和 Micron(包括收购的原日本 Elpida);NAND 领域是东芝(与 Sandisk 合资的四日市工厂), 三星和 Micron;半导体制造设备是 TEL,Screen,日立高科等;半导体材料是 JSR,TOK,信越等;晶圆有信越,SUMCO 等。

日本半导体材料行业发展现状

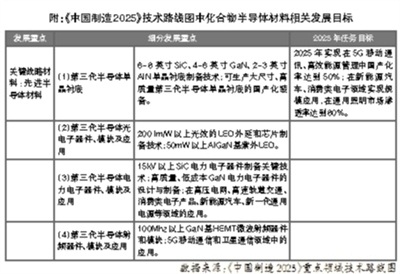

生产半导体芯片需要 19 种必须的材料,缺一不可,且大多数材料具备极高的 技术壁垒,因此半导体材料企业在半导体行业中占据着至关重要的地位。

而日本企 业在硅晶圆、合成半导体晶圆、光罩、光刻胶、药业、靶材料、保护涂膜、引线架、 陶瓷板、塑料板、TAB、COF、焊线、封装材料等 14 中重要材料方面均占有 50%及以上的份额,日本半导体材料行业在全球范围内长期保持着绝对优势。

作为全球最大的半导体材料生产国,2014 年日本国内的半导体材料消费占 22%, 日本同时也是全球最主要的半导体材料输出国。

大部分半导体材料出口到了亚太地 区的其他国家。目前虽然半导体产业开始了第三次转移,逐步转移到以中国为主的 更具备生产优势的地区,但是我国目前配套半导体材料生产能力有待提升。

主要日本半导体材料企业发展历史

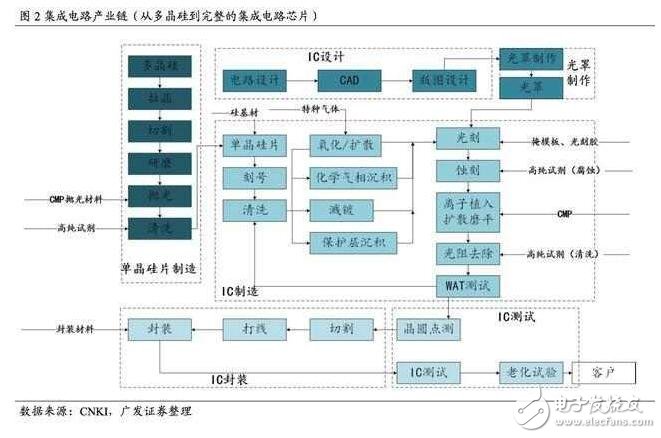

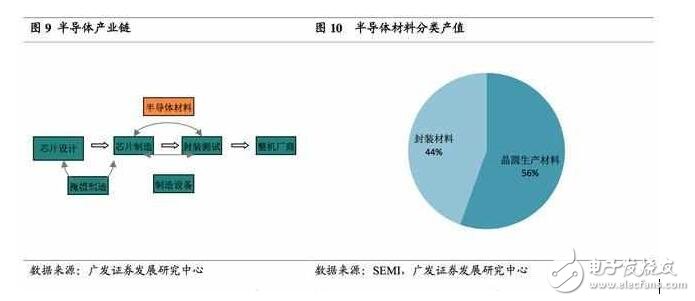

半导体材料为半导体产业链中芯片制造和封装测试环节提供原材料。根据在产 业链中的位置,可分为晶圆制造材料和封装材料两大类。

2015 年全球半导体市场的 总产值为 434 亿美元,晶圆制造和封装两类材料分别为 241 亿美元和 193 亿美元, 占比按产业链工艺环节可以将半导体材料分为晶圆制造材料和封装材料。

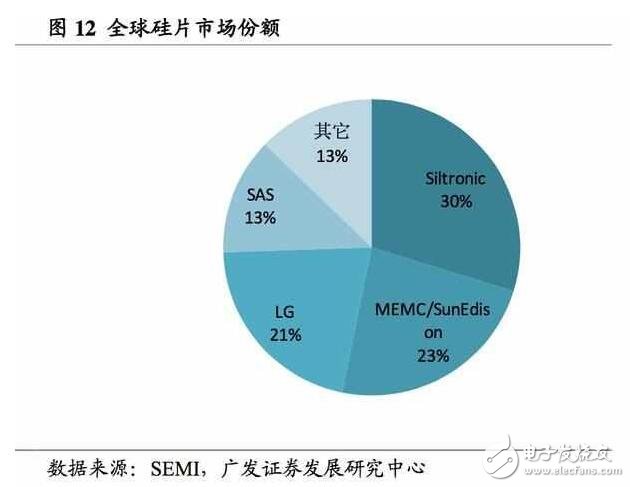

导体材料行业的龙头企业—信越化学硅片及硅基材是半导体材料中最重要的部分,占半导体材料市场份额的 32%。

信越化学工业株式会社作为日本半导体材料行业的龙头企业之一,是全球最大的半体硅片供应商,2015 年在全球半导体硅片市场中占有 27%的份额。

目前信越化学的单晶硅已经可以达到纯度 99.999999999%(11 个 9)的生产水 平,技术远超其他企业,而其产品也从半导体硅发展到了主要产品包括以硅元素为 核心的有机硅系列,HDD 等用稀土磁铁、半导体用光刻胶、环氧模塑料及液态环氧

封装材料。

代表日本先进硅产业的发展历程 信越化学作为日本有机硅工业的“国产技术”的典范,发展历程也代表了整个日本的硅产业的发展。具体而言,信越化学的发展主要包括四个阶段。

第一阶段:

基础研究与工业化阶段(1941-1953) 二战后,日本开始接触到美国有机硅产业,东芝、信越化学和岛津三个公司分别开始进行有机硅工业化技术的开发工作。

1952 年,信越化学公司采取粉末触体搅 伴式直接法完成了单体模型试验,有机硅产品开始投入市场,日本有机硅产业开始向 工业化过渡。

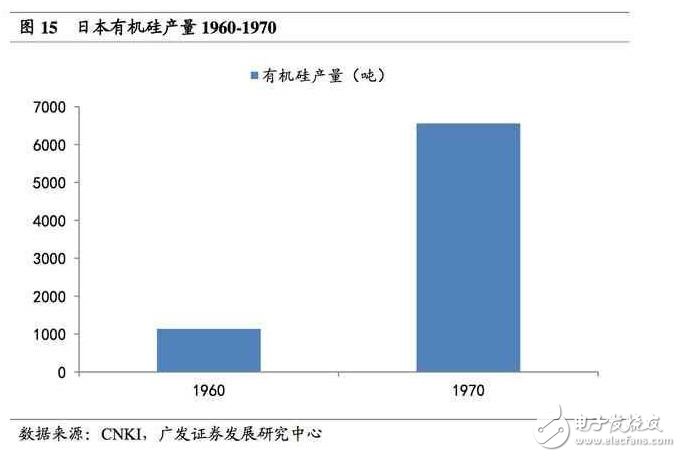

这一阶段日本的有机硅产业同样处于持续的高速发展阶段,1970-1986 年日本有机硅产量从约 6000 吨增长至超 60000 吨,产量增长超过 10 倍。

这一阶段日本有 机硅完成了对美国的反超。同时,1979 年日本有机硅产品输入 36 亿日元,输出 37亿日元,日本也完成了从有机硅输入国到输出国的转变。

21==

多极化国际竞争阶段(1988 至今) 此阶段,信越化学的有机硅业务在国际竞争中已建立了绝对优势地位,开始进行国际化扩张,分别在***、美国、新加坡、荷兰建立了分公司与工厂。巩固其优 势地位。

并不断探索新的业务线,1998 开始光刻胶的企业化、2007 开发 RoHS 限 制对应光隔离器并共同开发了凸版印刷和最尖端光刻掩膜版、2008 开发世界最大级 的永久磁铁式磁电路。

2015 年 6 月宣布将与中国最大的光纤生产企业合资成立公司, 投资 125 亿日元(约合人民币 6.25 亿元)在湖北省建设光纤材料“光纤预制棒”的 生产厂。

日本半导体材料行业发展给予中国的启示

我国半导体材料行业在发展初期可以通过引进国外先进技术进行赶超,但从长远的发展来看,还是需要学习日本半导体企业的自主研发、自主生产的原则。以官 方为主导,各企业与研究机构共同联合研究,攻关大型基础研究项目,开发关键技 术,扩大具有自主知识产权的半导体材料产品的比例,为产业中企业的发展提供平 台。各企业先合作开发好关键技术后,各企业再各自进行商业化。

就目前全球半导体产业来看,韩国主打 DRAM,美国公司着重于 MPU、DSP 或 MCU 产品,而日本公司一般都生产 4-6 中主要产品,缺少具有竞争力的核心产 品。

而就半导体材料行业来看,日本发展较好的半导体材料企业基本都是属于自己 的拳头产品,这些产品经过多年来不断地投入的研发,技术水平行业领先,保障了 各企业的市场占有率和市场地位。

1980s 时期,日本半导体厂商纷纷在国外建立研发基地,通过进行联合开发而与美国的大用户建立了良好的信任关系。

但 1990s 年后期,随着行业景气度下降, 日本半导体企业开始对国外的研发基地进行整合与撤销,一方面技术水平开始被新 兴市场赶超,另一方面和美国大客户的信任关系也受到破坏,更加降低了日本半导 体企业的国际市场份额。

而日本半导体材料企业一直维持这海外研发、合作研发的 优良传统,保持了技术上的领先性和这种信任关系,因此日本半导体材料企业迄今 依然占领着国际市场较大的份额。

第二阶段:高速发展阶段(1953--1966)

1953 年信越化学获得了直接法专利权持有者—美国通用电气公司(GE)的“专门 技术”使用权,1954 年公司获得日本通产省的硅橡胶工业化补助金,1957 年和 DC公司签定了相关产品的专利使用权协议,1960 年开始生产 1960 高纯度硅、醋酸乙 烯单体、聚乙烯醇,公司有机硅系列业务开始进入正轨。借助于政府的工业化补助 金,公司大力开展研发工作,独自开发了诸如新型结构的聚氨醋用匀泡剂、加成型 液体硅橡胶等新硅橡胶产品,提升了公司市场份额。

1960 年 3 月信越化学公司的有 机硅产品销售额首次突破一亿日元大关。此后,信越化学公司的有机硅单体产量,仅次于美国的 GE、DC 和 UC 三公司,跃居世界第四位。

依靠信越化学的高速发展,1960-1970 年日本有机硅产量增长接近 6 倍,在这一阶段日本有机硅完成了从无到 有的转变。

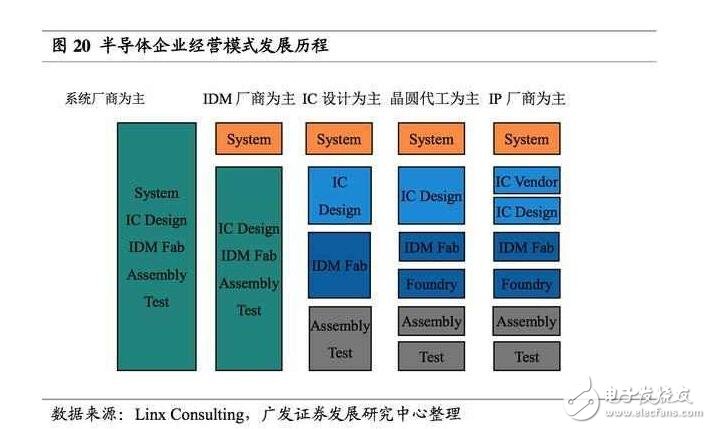

日本公司半导体企业产业链均较长,既包括了整机生产与设备生产,也涉及到了配套元器件、零部件的生产。

虽然这种模式具有生产配套优势,满足客户多样化 的需求开始成为竞争重点,半导体产业的专业化分工成为发展趋势,进入九十年代 后,传统的 IDM 无法对客户需求进行快速反应,呈现出了竞争劣势。

因此,中国 半导体企业应充分借鉴日本年代经验,找到适宜的经营模式,跟随时代的发展及时 进行彻底而有力地企业经营模式转型。

工商网监

工商网监

评论