电子发烧友App

电子发烧友App

我们花了很多时间去考虑可以把哪些技术选作服务器、存储器、网络的核心,从而形成下一代平台的基础。当然,届时那些新老应用程序都可以在这个数据中心上运行。而技术本质上也是有趣的,我们同时也认识到,提供技术的公司不但需要开拓国际市场的能力,还要能够推动形成群聚效应,才能带来最大的收益。

正是基于这一点,因此我们要考虑IBM在数据中心的命运。

在许多其他方面,大家早已承认了蓝色巨人在建立现代计算平台时所扮演的重要角色。但是在数据中心领域,IBM或许需要寻找一种方法重回这个“游戏”,提供能完全替代芯片巨头Intel的技术栈。这就意味着IBM不但需要拥有数据中心的服务器和存储处理能力,还要将其霸权延伸到网络。

为了达到这个目的,我们认为IBM可以收购图形处理芯片制造商Nvidia,FPGA制造商Xilinx,以及网络芯片和交换机制造商Mellanox Technologies。

我们知道你在想什么。这对IBM可能是件好事,但对于OpenPower联盟(OpenPower联盟是IBM在超大规模数据中心运营商Google的帮助下组件的)中三家重要的硬件合作伙伴Nvidia,Xilinx, 以及 Mellanox来说,这就不是什么好事了。

老实说,这三家公司在各自的竞争中都表现得不错。OpenPower努力的方向或许只不过是建立一种足够紧密的联合,将有趣和创新的系统推向市场。但我们认为,努力构建一个灵活的平台是OpenPower联盟的最终目标,而更紧密地联合这四家公司的核心技术,则可以显著地增强和加快进度。当然,届时IBM设计的Power系列处理器,它将与Nvidia Tesla GPU,Mellanox InfiniBand和以太网交换器,以及Xilinx UltraScale Virtex和Kintex FPGA结合,发挥最大功效。

我们认为,Power架构与ARM架构的各种处理器(如Applied Micro, Cavium和高通)一样,都有很好的机会替代数据中心中的x86架构。但这并不意味着可以通过小打小闹去抢夺目前占有服务器市场份额高达99%的Intel Xeon架构的市场。坦白说,这并不会是一件容易的事情。我们认为,如果Power架构和ARM架构分别能获得数据中心5%的市场,那就非常幸运了。但就是这5%也远远低于IBM为各种OpenPower产品设定的10%到20%的出货份额,更远低于ARM控股为其服务器合作伙伴设定的25%的份额。

到2020年前后,如果Intel Xeon在服务器市场的出货份额真的降至55%~65%,那对于Intel Xeon来说,绝对是一个不能承受之殇。另外,如果AMD的Opteron处理器“Naples(那不勒斯)”系列能在今年上市,并且价格、性能、和发热方面表现良好的话,那么到2018年,AMD则有望拿下服务器市场5%~10%的份额。假设今年晚些时候Intel的Skylake Xeons处理器价格高昂的话,那么AMD将会做得更好。

但就目前而言,让我们把AMD及其可能性放在一旁,看看如果IBM真的成为OpenPower联盟的计算和网络平台提供,结果会是如何?

我们不会技术讨论开始,这些会在后面的文章出现。这次我们先从这种联合的财务状况开始分析。探讨这种联合对于IBM的硬件收入有什么影响?要知道,IBM的硬件收入已经连续5年下滑了。

这显然会让IBM成为销往世界各地的商用机器的元器件供应商。还会给蓝色巨人一个打破数据中心平台的传奇故事,这甚至会让持续走低的System z主机起死回生。毕竟到今年4月,它就年满53岁了。

网络使集群成为一个系统

我们倾向于关注计算,所以让我们先看看Mellanox,他们已经为自己规划了明确的商机,从交换机和适配器芯片的供货商(有时提供交换机和适配器),转变成为高性能计算中心、云建设者、超大规模数据中心运营商。

Mellanox是将InfiniBand架构(IBM和Intel 在20世纪90年代后期建立联盟,将InfiniBand当做下一代I/O 。那时起,这种架构被认为是所有系统的核心)商业化的领导者之一。Mellanox经过多年的发展,已经从一家小厂商成长成为顶端的一股不可忽视的力量。且Mellanox 始终位于宽频领域的前沿,其100 Gb/秒的速度让他可以在InfiniBand和以太网平台上领先于竞争对手。去年秋天,Mellanox 更是发布了200 Gb/秒的InfiniBand交换机和与之匹配的服务器适配器,它们将会在年底上市。

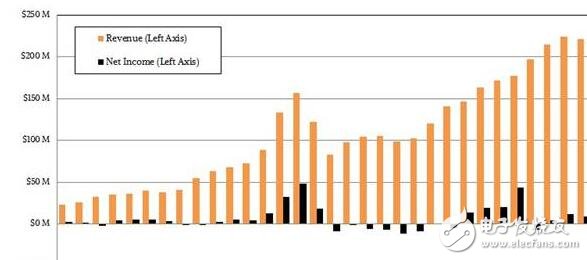

Mellanox(注:黄线为收入,黑线为利润)

2010年11月以2.1亿美元收购InfiniBand的竞争对手Voltaire的交易肯定有助于Mellanox推动其业务。而该公司近年来在以太网交换芯片和交换机整机供应商上的投入已经取得了回报。而在超大规模量级,Mellanox将会推动与Broadcom形成25G以太网联盟,促进以太网交换机芯片工程的变革,从而更好地适应其低功耗和低成本需求。

虽然Mellanox现在的年销售额只有寒酸的不足10亿美元(这个数字是自大衰退以后的10倍)。而在将200 Gb /秒带到了InfiniBand市场,与Intel的Omni-Path在HPC和超大规模数据中心方面展开竞争之后,Mellanox更是面临利润压力。但前途却是一片光明的。

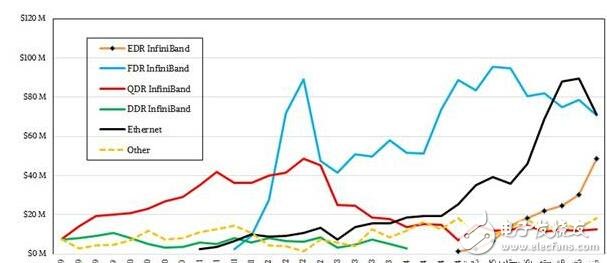

感谢在2015年9月以8.11亿美元收购了网络加速处理器的制造商EZChip,Mellanox已经能够显着加强其以太网相关业务。整个2016年,以太网产品销量已经接近甚至超过了56 Gb/秒的FDR InfiniBand产品。 Mellanox预计,到2017年,50 Gb /秒和100 Gb /秒的以太网产品,以及100 Gb /秒的EDR InfiniBand交换机将会冉冉升起,而对于200 Gb /秒的HDR InfiniBand,它将在年末首次亮相并开始开始新一轮的循环 。

IBM(或蓝色巨人创立的OpenPower公司)的计策是使Mellanox 的InfiniBand和以太网产品更广泛地适用于企业,从而帮助这些企业提高利润。这也是思科(Cisco)在和使用Broadcom,Cavium,Mellanox,以及Barefoot Networks等商业芯片的新贵公司激烈竞争之后,还能够保持相对较高的利润率的原因。

向Power9处理器添加不同的计算

IBM即将推出的Power9处理器,将会在今夏与 Intel的Skylake Xeons和AMD的Naples Opterons一同竞技。它将是一头野兽,因为它配备了频率高达4Ghz的24核心。另外,它还配备了矢量协处理器以及大量的内存控制器,每个插槽拥有120GB /秒或230GB/秒的内存带宽。根据您选择的Power9芯片,你可以在无需任何加速器的帮助下使用Power9运行应用程序。 但IBM认为,所有工作负载将以某种方式加速,原因有二,一是需要精确地将硬件调整到软件,二是摩尔定律对于计算的限制。

这就是为什么Power9的芯片上集成了NVLink 2.0和“Bluelink”OpenCAPI 3.0外设端口,其运行速度也高达25Gb/秒。这些接口将Power9连接到如GPU和FPGA这样的外置加速卡进行复杂计算。既然要连接,IBM为什么不收购它们连接到的公司呢?

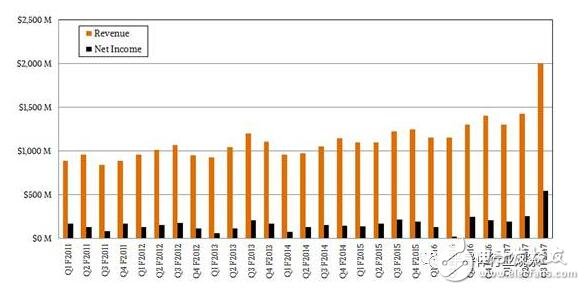

Nvidia尚未公布其2017财年第四季度的财务业绩,因为该财季1月才结束。(本周四将会公布,我们会告诉你一切。)但是我们编制了自2011财年以后的数据,以了解公司的收入和利润以及产品线的销售情况。以下是收入和利润图表:

英伟达的营收和利润(注:黄线为收入,黑线为利润)

是的,正如我们先前的报道,Nvidia在2017财年第三季度出现了惊喜。这主要得益于“Pascal”GPU显卡系列和Tesla计算加速平台的疯狂。这些产品使得Nvidia季度营收首次打破了20亿美元的销售额,带来了5.42亿美元的利润。Nvidia的Tesla计算平台收入的大约一半是由深度学习推动的,其余则来自传统超级计算应用程序的加速,以及其他应用于企业大规模并行系统(如集群风险分析和高速交易系统)。

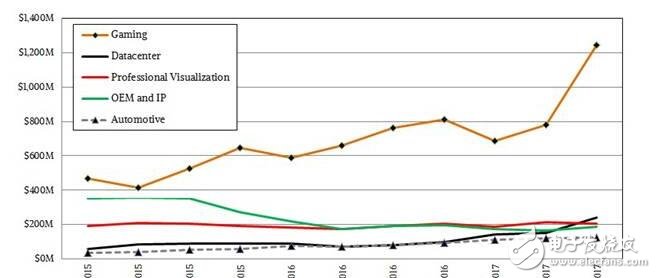

Nvidia在过去的几年里勉强突破了各类产品的销售记录。再次,我们没有展示大衰退时的数据。下图是Nvidia各类产品的销售额。

Nvidia的数据中心业务包括了应用Telsa系列的机器学习训练、仿真、建模,以及远程可视化GRID 适配器。截至去年11月1日的第三季度,Nvidia的数据中心业务几乎增加了三倍,我们有理由相信它会在2017年1月结束的第四季度也疯狂增长。我们预测,由Tesla加速器主导的数据中心业务本季的销售额接近10亿美元。惊人的是其毛利率也在65%以上,这就是Nvidia的利润增长速度比过去一年或几年的收入快得多的主要原因之一。

不难发现,Nvidia数据中心业务的营业收入约占总收入的50%,顺便一提,Intel的数据中心团队在良好的季度的营业收入所占比例也是这个数字。Nvidia并未报告其各个部门的营业利润,但却暗示了这些。

计算公司想要部署的不只是CPU和GPU而已,他们已经在网络设备里的ASIC旁边部署FPGA多年,以加速某些功能,而在过去的十年中,FPGA一直以自己的方式慢慢地、有条不紊地进入数据中心。

原因很简单。对于任意给定的算法,FPGA可以比运行操作系统和执行相同工作软件栈的CPU速度更快。不过麻烦的是FPGA很难编程,但是我们已经做了很多工作来加速代码的编写过程。(是的,这是故意这样写的。)

Intel 在2015年6月花费了惊人的167亿美元收购FPGA制造商Altera,这使得Altera在FPGA领域的主要竞争对手Xilinx成为了默认收购目标。令人惊奇的是,AMD, IBM, Nvidia,Broadcom,以及咄咄逼人的对冲基金,都未收购Xilinx。

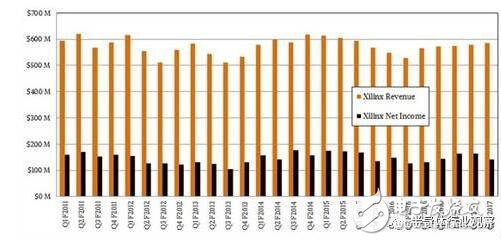

销售FPGA不是一件容易的事,但它对于Altera和Xilinx都是一个好的选择。而对于FPGA领头羊Xilinx来说,即便它已经经历了几个主要的产品变化,但FPGA还是能够让他们获得相当稳定的收入和利润率。

Xilinx的营收和利润对比(注:黄线为收入,黑线为利润)

在截至2016年12月的最近12个月中,Xilinx 的收入为23亿美元,带来了6.14亿美元的收入。这是良好,多样,和健康的业务,Xilinx 拥有32.5亿美元的现金储蓄证明了这一事实。

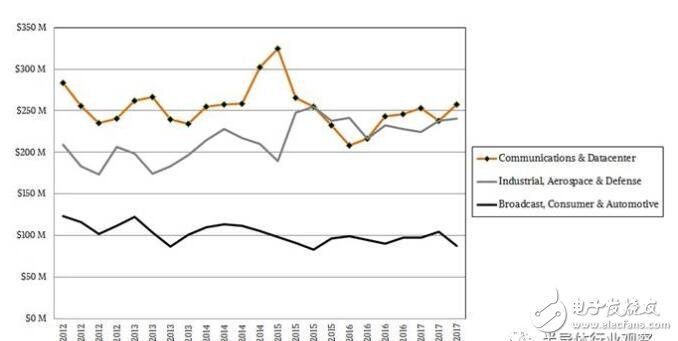

以下是Xilinx产品按行业细分的销售额情况:

Xilinx产品的营收(按行业细分)

Xilinx提供了四个FPGA系列产品:低端的Spartan和Artix器件,中端的Kintex器件和高端的Virtex器件。Virtex和Kintex FPGA是UltraScale系列中的品牌,由于应用了最新的20纳米和16纳米工艺技术,所以让其嫉妒适合数据中心工作的因素。

通过收购这三家公司,IBM将拥有在多样性的工作流程上构建现代系统的所有组件,并且能够像Intel通过收购Fulcrum Microsystems,QLogic和Cray的网络业务,以及Altera的计算资产和机器学习芯片公司Nervana Systems那样来对冲其赌注。

Mellanox,Nvidia和Xilinx的联合本身就是强大的。 如果你将Nvidia、Mellanox、 Xilinx的财报放在一起,那么在2016年,联合公司的销售额为93.1亿美元,增长20.4%,净收入占收入的19.7%,增长48.1%。这样的收入和利润是蓝色巨人在其非主机业务中所无法获得的。

在接下来的文章,我们将考虑IBM购买这三家公司的技术因素,以及更详细地了解这将会如何改变蓝色巨人。

注意:也可能存在其他既有效又有趣的组合。 Nvidia可以收购Xilinx。 AMD可以收购Xilinx。他们二者都可以收购Mellanox和Xilinx。你可以将镁光科技混入其中,探寻更多乐趣。但是有一种方式,我们认为计算越来越接近存储和网络,如果有人希望与Intel竞争,这将迫使竞争方式发生一些变化,即把一切堆放到一起。

工商网监

工商网监

评论