电子发烧友App

电子发烧友App

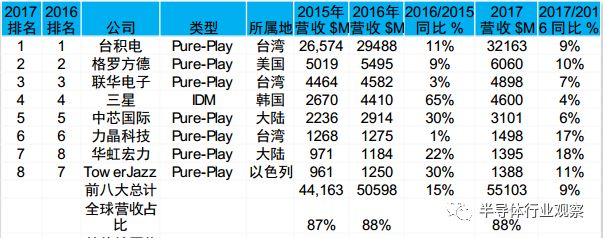

随着摩尔定律逐渐走到极限,跨入到更先进的工艺之后,先进制程的技术、设备、资金壁垒极高,先进制程局限性在于流片费用、IP成本、制造成本均较高,极高的投入带来了正反馈效应,迫使联电、Global Foundry相继放弃先进工艺投资,如今先进制程玩家仅剩英特尔、台积电、三星三家。高昂的研发成本促使众厂商不断加大投入来满足市场需求,据IC Insights预测,三星和台积电第四季度的支出都将创下历史新高。

上图显示了三星和台积电2019年第四季度的资本支出趋势。如图所示,这两家公司年初的支出都相对较低,然后在第二季度将支出提高到较为温和的水平。此外,两家公司在第三季度的电话会议上宣布,计划将第四季度的支出提高到创纪录的水平。

台积电惊人大投资的背后

早在2019 Q2的法说会上,台积电宣布今年资本支出金额将高于原订的100亿~110亿美元。而到了10月的法说会,台积电总裁魏哲家表示,决定扩大今年资本支出,预估为 140~150 亿美元,较之前的预期,上调幅度接近 40%。全年 40%,这在台积历史堪称罕见的调升幅度。

这惊天大投资的背后逻辑有哪些呢?

1.昂贵的EUV设备

据华尔街日报的报道,台积电、英特尔和三星等公司都在竞相生产更小、更快的处理器。但最新的制造过程需要新型的生产工具,这也正在推动物理学的发展。其中包括使用极紫外光EUV技术来制作芯片电路的系统,其宽度要比使用更常用光源时窄得多。

但是EUV设备是昂贵的,特别是如果必须为整个半导体制造厂配备EUV设备时。ASML是芯片制造商最大的EUV光刻工具供应商,其第三季度仅售出了七个EUV系统,就实现了7.43亿欧元(合8.27亿美元)的收入。每台机器的成本约为1.18亿美元。这样的系统还需要其他类型的设备来进行过程控制和测试。总而言之,建造一个新的尖端芯片制造设施的成本现在已经高达数十亿美元。

因此,芯片制造商打开钱包也就不足为奇了。台积电计划今年底在***南部的科技园建设一座3nm工厂。今年将全面收购荷兰ASML独家生产的EUV设备。

2.满载的客户订单,7nm产能吃紧

据悉,台积电7nm产能第四季接单全满,明年上半年同样供不应求。业界人士分析,包括苹果A13处理器、华为海思芯片和5G基站芯片及AMD GPU等都集中在下半年出货,导致台积电7nm产能紧张,交货时间也有一定拉长,台积电此次延长7nm产品交货时间势必会对众多依赖于台积电的企业产生不利影响。

前段时间,AMD透过电邮宣布,原定9月底上市的Ryzen 9 3950X处理器延至11月推出,尽管AMD未透露新品“迟到”的原因,但因3950X采用台积电7nm生产,业界认为,应与台积电7nm满载、供不应求有关。

由于台积电产能吃紧,NVIDIA同时选择了三星和台积电的7nm EUV作为自己下一代图形核心的制程,这倒是让他们可以在一定程度上减小受台积电交货时间推迟事件的影响。

虽然明年上半年智能手机进入销售淡季,但7nm产能仍是供不应求。因为包括5G手机芯片、人工智能及高效能运算(AI/HPC)处理器、网络处理器、绘图芯片、中央处理器等需求强劲,而且都采用7纳米制程投片。

据***电子时报媒体报道称,华为旗下海思半导体占台积电半导体订单比例最高。受惠于苹果、高通、AMD、比特大陆、华为海思等7nm的强劲订单,台积电也在采取更为激进的战略。

3.对先进工艺的追逐

近日,在台积电33周年庆典上,董事长、联席CEO刘德音谈到已将最先进的2nm工艺纳入了先导规划中,明年则会量产5nm工艺。他还强调,台积电7nm制程在台中晶圆十五厂运作近两年,从试产到大量生产写下全球纪录,也缔造产出超过一百万片12吋晶圆的全球创举。

不仅如此,台积电下一代的5nm工艺也同样受宠。随着5G的商用钟声逐渐敲响,台积电的5G客户对5nm制程需求强劲,台积电也因此决定加速5nm产能建设。

台积电此次大手笔扩建,会不会重蹈2010 年那次扩建 28 纳米覆辙呢?对此,魏哲家在会上解释到:“台积电这次做了非常仔细的分析,而且 EUV 的技术门槛极高,我很有信心不会再重蹈覆辙,让这次加码扩建的5纳米产能,未来变成累赘。”

加速5nm产能的建置,不仅有助于确保台积电技术的领先,同时显示出5G的需求高涨,明年营运成长看好。IC Insights分析,台积电目前的大部分投资将用于增加7nm和5nm技术的产能。

10月31日,台积电董事长刘德音在***半导体产业协会(TSIA)年度论坛结语时表示,台积电预计扩增8000名研发人员,投入未来20、30年的科技、材料研发以及半导体产业的基础研究。台积电表示是要在新竹新建研发中心,未来3nm就在此研发中心进行。

台积电目前3nm研发符合进度,2纳米也开始纳入先导计划,台积电总裁魏哲家表示,目前台积电制程推进还是维持每两年推进一个世代,没有看到任何改变迹象。台积电董事长刘德音则表示,只要对客户有帮助,台积电都会做,只是不一定会按照摩尔定律的速度。

与此同时,三星也在发力投资晶圆厂,力争在5nm和3nm GAA上追逐台积电。

进击的三星,能否迎头赶上?

令台积电忌惮

10月7日台积电发布新闻稿,宣布其首度导入极紫外光(EUV)微影技术的7nm强效版制程N7+,今年第二季开始量产。短短几个月,良率已经与第一代N7相当接近,而N7已投入量产已经超过一年。台积电业务开发副总经理张晓强在新闻稿中指出,在EUV微影技术上的成功,不仅能具体落实客户的领先设计,同时凭借卓越的制造能力,亦能使其大量生产的另一个绝佳证明。

在业界看来,这篇写满硬梆梆科技术语的稿子,是一篇不折不扣的“炫耀文”。外资分析师指出,过去此类制造资讯,台积通常对外秘而不宣,仅与客户分享,这回却反常的大张旗鼓发新闻稿,向对手三星示威的意味甚浓。

据IC insights公布的数据显示,截止到2018年底,三星的市场份额从去年的6%提升至今年14%,同比上升133.3%,成为了仅次于台积电的第二大晶圆代工厂商。正是这种发展速度,或许才是台积电压力的根源所在。

从另一方面上看,台积电自成立起的定位就是晶圆代工厂,而三星该项业务却是从2005年才正式开始,但主要面向高端SoC领域,市占率并不高。这样看来,三星在短短不到20年的时间里,凭借其晶圆代工技术超越格芯和联电,稳居晶圆代工第二大龙头的地位,其实力自然不可小觑。

三星这几年确实分了代工的一杯羹,除了上文提到的NVIDIA选择三星以外,高通也是,据悉,高通骁龙865芯片将采用三星7nm极紫外光(EUV)技术制造。不过三星虽然在7nm上已打开已经打开局面,但其实与台积电的差距依然很大。

从市占来看,2019Q3台积电营收34.59亿美元,同比增长13%,全球市场份额比上一季度增长1.3个百分点,达到50.5%。而三星电子的市场份额仅增长0.5个百分点,达到18.5%。这意味着两者之间的差距将扩大。

工艺的比较

台积电与三星的竞争渐趋白热化,不论是在技术面或媒体宣传上,双方互不相让,究竟谁能真正胜出?主要有3大观察重点,分别是:今年量产的7nm EUV、明年的5G平价机大战,以及3nm的「环绕式闸极结构」(Gate-All-Around,GAA)技术。

据半导体百科公众号此前关于台积电和三星的工艺比较的报道,从下图中可以看出比较有趣的是,尽管三星7LPP使用了EUV且有最小的M2P(36nm),但是7LPP的晶体管密度却低于台积电的7FF。台积电采用了更小的轨数(Tracks)使得7FF的晶体管密度比7LPP略高一点,而7FFP采用SDB后密度就更加高了。台积电的 7FF升级到有EUV的7FFP后减少了掩模数量,再加上SDB晶体管密度提高了18%。

在5nm工艺上,三星和台积电都已开始接收5纳米的风险量产订单,它们明年也都准备大批量生产。从下图中可以看出,在5nm节点台积电的晶体管密度将是三星的1.37倍,但相对晶圆成本又比三星略低!

由于摩尔定律逐渐到了物理极限,3nm被认为是最后的一代硅基半导体工艺,因为1nm节点会遭遇严重的干扰。为了解决这个问题,三星宣布在3nm节点使用GAA环绕栅极晶体管工艺,通过使用纳米片设备制造出了MBCFET(Multi-Bridge-Channel FET,多桥-通道场效应管),该技术可以显著增强晶体管性能,主要取代FinFET晶体管技术。

在摩尔定律放缓的今天,是否是三星追逐的契机。3nm是三星押注的重点,因为这个节点业界会放弃FinFET晶体管转向GAA晶体管,三星是第一个公布3nm GAA工艺的。在最新的5G 技术论坛上,三星指出其3 nm制程明年就完成研发阶段。

不过台积电在晶圆代工制程方面并不想让三星走在前面,在日前SEMICON Taiwan 2019台积电就透露出有能力达到1nm制程,且预计将在2nm制程技术上投资65亿美元,并在2024年开始生产2nm的产品,重新夺回晶圆代工制程技术的话语权。

华为与台积电的结盟

据***DigiTimes报道,作为无晶圆厂制造商,华为子公司海思占据了台积电微加工工艺订单的最大份额。台积电近年已成为指标性的“华为概念股”,华为海思已是台积电仅次于苹果的第二大客户,占去年台积电营收的8%,今年第一、二季更达到11%的惊人水平。

在台积电今年第三季度的销售额中,中国企业占20%,同期增长5%,这主要得益于其强大的盟友华为。目前,只有三星电子和台积电推出了7纳米以下的微加工工艺。而华为海思将其所有订单都给了台积电。有分析人士表示,台积电也会投桃报李,优先考虑海思的订单。因此海思转投三星的可能性不大。

随着华为海思与台积电的合作加深,三星要想实现2030年的霸业宏图可谓困难重重。除了华为,台积电还收获了苹果、AMD和高通等客户。

狠砸200亿美元在半导体

本季度三星所有主力业务中,IT手机通讯、面板部门营收利润均超去年同期水平,消费电子 品部门表现基本和去年持平。唯独最赚钱的半导体部门,仅有3.05万亿韩元(约合人民币184.79亿元)营业利润,同比暴跌77.66%。这对三星来说是不小的冲击,面对持续的业绩下滑,三星做了一些改革,其中就包括削减存储芯片产能及投资,加速转向逻辑芯片代工。

三星今年第三季度营收虽不理想,但今年仍然在半导体领域狠砸了200亿美元。三星今年投资金额达到29兆韩元(约248亿美元),与去年大致持平,其中包括半导体部门共投资 23.3兆韩元(约200亿美元)。前段时间,三星还向ASML订购15台先进EUV设备,价值3万亿韩元,约合181亿人民币,交付分三年进行。

据businessKorea此前报道,三星电子还致力于根据半导体市场的最新变化确保微加工技术的安全。三星计划在2021年大规模生产3纳米产品,比台积电提前一年。但是,与台积电相比,该公司并没有迅速采取行动。台积电宣布了3纳米工艺的大规模设备投资计划,并开始了新工厂的建设。

目前,由于日本对光阻剂等半导体生产原料实施出口限制,导致三星的不确定性仍不断增加。一位业内人士说,三星已经完成了3nm的技术研发,且正在招聘许多极紫外线制程的相关设备技术人员。

与台积电已经宣布2纳米制程的计划不同,三星电子尚未披露2纳米制程的具体计划。

新兴技术能否支持工艺继续演进?

根据摩尔定律,集成电路不断向更细微的尺寸发展,先进制程是集成电路制造中最为顶尖的若干节点。历史上英特尔曾一度是先进制程的主导者,从2015 年起代工厂商台积电与三星迅速追赶英特尔。

为了延续摩尔定律,多层次新技术各显神通。第一个是光刻工艺:出现极紫外光刻(EUV)与自对准四重图案化(193i SAQP)两条技术路径;第二是材料:少量关键金属层运用钴(Co)。三大厂商均在关键金属层衬层中运用少量金属钴;第三是结构设计:预计2024年后芯片面积缩小的速度将明显放缓,转向垂直型晶体管或立体结构发展。

英特尔首席执行官Bob Swan在最近的一个电话会中提到英特尔将重返Tick-Tock两年的计划。他表示,英特尔的10nm产品时代已经开启,第三季度,英特尔还交付了首批10nm Agilex FPGA。英特尔现在的关注点和精力在扩展10nm上。

按照英特尔原定计划,在推出10nm两年后,也就是在2021年将推出首款基于7nm的GPU,7nm将采用FinFET工艺,但英特尔5nm将采用horizontal nanosheets,3nm采用CFET。这样看来,英特尔3nm的先进制程路线都已规划好了。

众厂商都在探索的5nm、3nm甚至是2nm等半导体工艺技术真的值得吗,有些人不确定即使在5nm工艺下,它们也能从中获得商业优势。摩尔定律何时到达终点,台积电创始人张忠谋说无法给确定的答覆,因为没人知道答案。“山穷水尽疑无路,柳暗花明又一村”是对摩尔定律的最佳写照。

更先进工艺的成功需要代工厂,EDA和设计工程师之间日益紧密的合作。不过三星和台积电这样大规模的投入,未来能否找到更多的客户,5G、AI和HPC能否支撑他们工艺的继续演进,未来是否能够投入到台积电所说的0.1nm,这还有待时间考验。

本文来自半导体行业观察,本文作为转载分享。

工商网监

工商网监

评论