电子发烧友App

电子发烧友App

日本前首相安倍晋三已于8月底宣布因身体问题而辞职,四天前(10月25日)三星电子掌舵人李健熙去世。一政一商两位大人物已然谢幕,但早在两位大佬仍在台前时就出现的问题,还未有个结局。

去年7月,日本政府官宣针对韩国的半导体材料出口禁令,正整好赶在下半年电子产品大规模出货的关键期。日本半导体材料业对韩国芯片制造业的“致命”掌控力,一时间图穷匕见。

有趣的是,一年多过去,韩日芯片业之间互相依赖的微妙平衡被打破后,似乎又寻找到新的脆弱平衡点。其中作为“被制裁方”的韩国半导体业,活得还挺滋润。那么,韩国是怎么做到的?

▲2019年7月1日 日本发布对韩半导体材料出口限制令

去年7月1日,日本针对芯片产业链上游三种重要半导体材料,对韩国实施出口限制。芯片制造大国韩国一度面临材料断供的“窘境”。韩国政府公布的数据也从侧面印证了这一局面,在接下来的2019年八月份,韩国半导体出口额同比锐减30.7%。

但时间过去一年有余,面临新冠疫情带来的第二重不确定性,韩国半导体业依旧遏制住了颓势。2019年全年,三星、SK海力士继续坐拥全球存储芯片市场80%的江山。据韩国官方统计,今年九月份前20天,韩国半导体出口额同比增加25.3%。

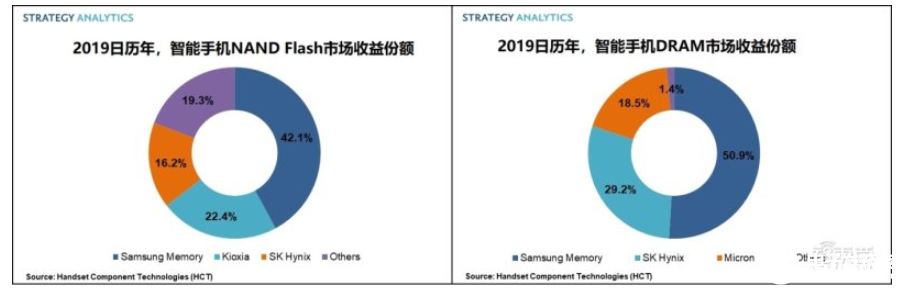

▲2019年,智能手机NAND闪存、DRAM产品市场中,韩企占据过半份额

日本作为全球最大的半导体材料出口国,颁布的一道半导体材料出口禁令,打到了韩国芯片产业链上游的“七寸”。在这一背景下不免让人好奇,作为芯片制造大国的韩国,面临“无米之炊”之际,是怎样克服困境?

另外,距离日本限制三种材料出口一年有余,韩国半导体业依旧“坚挺”。在这一表象之下,韩国半导体业究竟是找到了新的发展路径,还是在苦苦支撑?

智东西挖掘并梳理了去年7月日本对韩限制半导体材料出口以来,韩国政府、企业为实现产业链“自主可控”、在政策与实践上采取的措施,请随我们来还原韩国芯片自救之路全貌。

一、日本限制出口一年之后:韩国重塑半导体材料供应链

回顾去年七月份,日本对韩颁布的出口禁令,涉及到氟聚酰亚胺、光刻胶、高纯度氢氟酸三种半导体材料,可以说实现了对韩国的半导体制造业的精准打击。

其中,氟聚酰亚胺是发展折叠屏产品的关键材料之一,可用于制造满足折叠屏盖板要求透明聚酰亚胺薄膜。

光刻胶是芯片生产过程中,光刻工艺中使用到的关键材料之一,在半导体材料价值中占比近6%。

高纯度氢氟酸主要用于芯片、液晶面板等行业的清洗、蚀刻流程,在半导体产品制造的600多道工序中,使用氟化氢的次数可多达十几次。

在全球市场中,这三种重要材料均被日本玩家主导。

目前,全球90%以上的氟聚酰亚胺来自日本信越、JSR、住友化学等日本玩家。

在全球光刻胶市场,JSR、东京应化、日本信越、富士电子材料合计市占率达到72%。

另外,瑞星化工、大金、森田化工三家日企在全球高纯度氢氟酸市场,合计市场份额超过93%。

实际上,在全球半导体产业链的设计、前段制程、后段制程中,日本半导体厂商都占据着重要地位。

▲在全球半导体产业关键环节起重要作用的日本半导体厂商

据韩国经济研究院发布的《韩日主要产业竞争力比较及启示》,2018年韩国对日本进口依赖度超过90%的共有48项产品,上述三种重要半导体材料位列这48种产品之中。

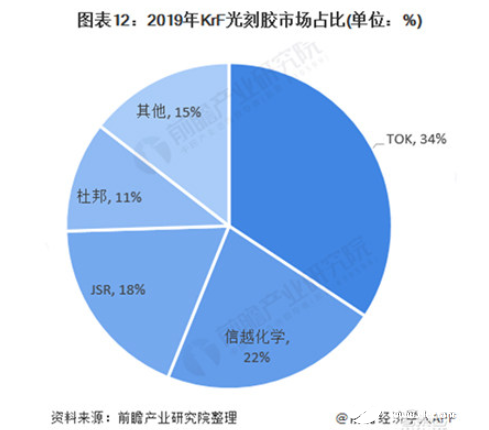

▲日本光刻胶玩家在全球市场中占据优势(图源:前瞻产业研究院)

仅从这一数据,就不难理解为什么日本限制出口禁令一经颁布,韩国芯片龙头三星、SK海力士等企业高管纷纷赴日、赴美寻求解决办法。

但是,相比去年七月份的韩国半导体业无材料可用的困境,最新情况已然发生变化。

从日本精准打击的三种半导体材料来看,韩国半导体业一定程度上摆脱“无料可用”的阴影。

1、氟聚酰亚胺方面,韩国力求通过增加国内产量满足需求。目前,韩国一家中南地区的材料公司已经成功实现了聚酰亚胺涂料的本地化。

2、韩国企业已从第三国比利时打通光刻胶的进口渠道。有消息称,比利时的光刻胶供应商或为日本化学企业JSR和比利时微电子研究中心于2016年设立的合资公司。

3、对于高纯度氢氟酸,韩国采取增加国内产量、寻求别国进口“双管齐下”的方式,目前实现了70-80%的国产化替代,并从中、美两国找到供应商。

从韩国日贸企业及半导体产业界整体来看,韩国受到经贸摩擦的程度目前处在可控范围内。

六月份,韩国大韩商工会议所联合韩国贸易投资振兴公社,对302家日贸企业进行了走访调查,84%受访企业表示未在日本出口限制中遭受损失。

7月26日,韩国发布的《日本出口限制一年对韩国产业界影响及应对政策》,显示日韩间经济依赖程度降低。

从半导体业来看,2019年,三星电子、SK海力士在全球DRAM市场仍旧稳居第一、第二名。

二、韩国政企积极“自救”

一年时间过去,韩国芯片业暂时走出材料被人掣肘的困境,打造出一条相对可控的上游产业链,在这背后,是韩国政府、龙头企业在不同方面做出的努力。

1、政府:大力投资相关核心技术

在日本于去年7月1日颁布出口禁令仅仅两天后,韩国政府即作出决策,在向世贸组织申诉之外,为韩国半导体业发展注入资金,同时制订了促进韩国半导体产业链发展的长、短期计划。

7月3日,韩国产业通商资源部决定对半导体材料、零部件与设备研发投入6万亿韩元(约50亿美元)预算,以推动对核心技术、原材料和关键零部件的开发。

韩国总统文在寅于7月8日承诺,政府将扶持零部件、材料、设备产业列为最优先施政课题;韩国政府制定了“材料、零部件、设备竞争力提升方案”,大力扶持相关核心技术研发;计划投入一切政策资源提高本国半导体行业的国产化比例;还成立了民政合作的“材料与零部件需求供应支持中心”,为该领域注入5.2万亿韩元流动资金和提供多项扶持政策。

同时,韩国时隔20年重新修订《材料零部件与设备产业特别法》,呼吁企业加大技术研发和投资力度,与零部件材料厂商相辅相成,合力摆脱几十年来对外国技术、零部件供应的依赖。

2、领先企业:进行多样化采购,培育本土供应链

日本在半导体材料上进行“精准打击”,首当其冲的就是三星、SK海力士、LG等韩国产业链玩家。

虽然韩国政府对本土半导体业释出利好政策,大力扶持、鼓励本土产业链发展,但培育本土产业链势必要花费较长时间、难以解决韩国芯片业“燃眉之急”。

在这一背景下,韩国领先半导体企业从自身需求出发,一边开拓采购渠道,另一边扶持本土半导体材料、设备等玩家发展、推动提升本土产业链完备程度。

据外媒日经中文网报道,三星正从从总部位于比利时的公司采购光刻胶。此外,中国电子级氢氟酸供应商多氟多、滨化股份曾透露,它们已与多家韩国客户形成稳定供货关系。

韩国国家纳米晶圆中心主席Lee Jo-won评论称,此前,三星等大型芯片制造公司会购买价格最低、质量最好的零部件,“不管(这些零部件或材料)来自哪里”,“但由于日本的出口限制和COVID-19疫情,他们已经开始培养当地供应商”。

以韩国龙头芯片玩家三星为例,从2020年7月开始,三星与韩国本土半导体设备商Wonik IPS、Tes、Eugene Technology、PSK达成合作,将推进本土半导体设备的发展。

今年8月份,韩国政府推出一个扩大的半导体材料测试设施,其中所使用的光刻机也是由三星以低于市场价的价格提供。

三、韩国半导体业仍有隐忧

从2019年7月至今,韩国半导体的表现来看,虽然经历短暂的混乱,但得益于政府的扶持,以及三星等本土领先企业的自救措施,韩国半导体产业并未受到较大冲击。

但在这背后,韩国半导体产业距离真正实现国产化替代还有不少距离。

一方面,日本在全球半导体材料、半导体设备市场占据着优势地位。

全球半导体材料市场中,日本在硅晶圆、合成半导体晶圆、光罩、光刻胶、药业、靶材料、保护涂膜、引线架、陶瓷板、塑料板、TAB、COF、焊线、封装材料等14种重要材料方面均占有50%及以上的份额。

除了半导体材料方面,日本厂商对电子束描画设备、氧化炉、清洗设备等10种半导体设备的市场占有率也超过50%。

从这一方面来说,韩国芯片业未遭受到致命打击,部分原因在于日本对韩管制措施已有所放松。2019年12月20日,日本经济产业省调整对光刻胶出口韩国的规定,将韩国企业能够获得的许可期限从此前原则上的半年延长至最长三年。

根据韩国贸易协会(KITA)统计,在日本制裁之下,2019年,韩国芯片设备最大进口国家仍是日本,规模达到3296亿美元。

另一方面,培育半导体项目耗时长、要求重资产投入,产品往往需经过较长时间得到认证。

2019年7月1日,日本的一纸禁令为韩国芯片业敲响“警钟”,韩国开始从政府到企业的本土化产业链培育之路。但是,这条路势必任重道远。

今年早些时候,韩国宣布在2029年之前,将投入约8.71亿美元开发下一代芯片。 就在不久前的10月12日,韩国宣布,计划到2030年开发多达50种以人工智能为核心的系统半导体。

上述半导体产业发展计划时间跨度长达十年,对于芯片产业发展来说并不长,但在这十年中,国际关系等方面还可能出现许多变数。

结语:韩国初步缓解被“卡脖子”的窘境

相比去年7月以来的剑拔弩张,韩国与日本在半导体领域的对峙已经和缓了许多。但是,相比制裁之前,两国间的平衡已然发生了微妙的变化。

日本仍旧作为光刻胶、高纯度氢氟酸等半导体材料的全球最大供应市场,同时在半导体设备市场占据优势;韩国作为芯片制造大国,凭借政府的利好政策、头部芯片企业的带动作用等,初步缓解了被日本在半导体材料上卡脖子的窘境,但短期内仍旧无法摆脱对日本半导体材料、设备的依赖。

世界上没有两个完全相同的国家,但韩国的芯片产业自救始末,对我国同样有借鉴意义。

中国同样面临半导体产业被外国“卡脖子”的状况,且形势更加严峻:不同于韩国半导体制造业是国家重要经济支柱产业的情况,中国还未在半导体产业链某个环节形成优势,难以实现龙头企业带动产业链发展。因此,尽快培育、完善本土产业链更是中国芯片业发展的当务之急。

编辑:hfy

工商网监

工商网监

评论