半导体产业盈利性处于10年来最佳水平

据iSuppli公司,全球半导体产业盈利情况处于过去10年来的最佳水平,这是该产业对成本、产能和竞争定位日益加强管理的结果。

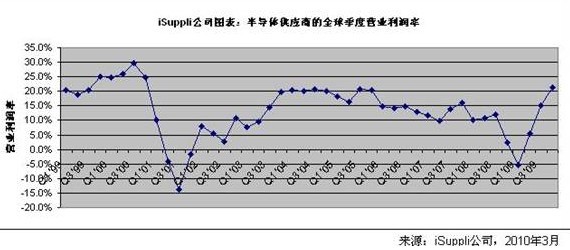

2009年第四季度,半导体供应商的整体营业利润率升至21.4%,为2000年第四季度达到24.7%以来的最高水平。由于全球经济衰退,半导体产业利润率在2009年第一季度降到负5.3%,但随后持续大幅反弹。下图所示为2000至2009年半导体产业各季度利润率情况。

虽然2009年利润率水平回升在一定程度上要归功于经济与产业复苏,但利润率升至10年高点,半导体产业所采取的策略和结构性变革功不可没。

“2009年芯片厂商对低迷情势做出了迅速和积极的反应,不断削减成本和改善现金流,”iSuppli公司的总裁兼首席执行官Derek Lidow表示,“随着市场开始回到正轨,该产业对于扩大生产也表现出了巨大的克制力,避免再度导致产能过剩。这使得厂商能够重新获得定价权力,以提高利润率。”

尽管经过连续三年下降之后,2009年全球半导体制造设备方面的支出会出现增长,但仍将处于历史低位,不到2007和2008年水平的一半。另外,半导体厂商的计划支出主要用于采用先进的封装技术来支持新型产品,而不是用于投资扩大总体晶圆制造能力。

由于限制了供应的增长速度,使价格走势处于控制之中。据iSuppli公司的采购价格指数(PPI),继2009年第一季度下挫5.4%之后,包括半导体在内的全球电子元器件价格在第二季度走稳,并在下半年大幅上涨。第二季度价格跌幅略大于历史平均水平,下降2.7%,第三季度上涨2.2%,第四季度上涨2.7%。

除了产能管理,利润率反弹也反映出全球半导体产业竞争结构发生了根本性变化。

“半导体产业已经基本放弃了宽产品线模式,而这种模式一度是业内最大厂商的招牌,”Lidow表示,“相反,芯片厂商现在专注于特殊的市场领域,这使其得以致力于自己拥有定价权和竞争优势的领域。这也使其能够改善利润率和削减一般管理费用。”

大型芯片厂商以前曾试图在多个半导体领域展开竞争,以夺取最大的市场份额。虽然这种做法在半导体产业快速成长时期可以帮助厂商实现增长和扩大营业收入,但在芯片产业进入更加成熟阶段之际,实践证明这是一种失败策略。

“宽产品线供应商必须不断地抵挡跟在他们后面的大批较小竞争对手,”Lidow指出,“如果专注于较窄的领域,半导体供应商就能提高效率和利润率,从而变得更具有竞争力,并可以致力于提高利润率,而不是市场份额。”

采取这种策略的厂商包括德国英飞凌。该公司已剥离了内存和通讯等业务,专注于核心业务,面向汽车、工业电子、无线和安防应用提供半导体和系统级集成电路。

放弃宽产品线模式,转而专注于较窄的领域,这种转变提升了整个半导体产业的利润率。

随着日本半导体供应商退出各种产品领域,更加专注于核心产品线,Lidow预测未来几年将保持上述趋势。

“恢复强劲的盈利能力,应该会让半导体产业感到自豪,它证明通过聪明的管理和敏税的战略思考,仍然可以赚到钱,”Lidow表示。