- 半导体材料的发展史及材料性能分析

碳化硅器件和电路具有超强的性能和广阔的应用前景,因此一直受业界高度重视,基本形成了美国、欧洲、日本三足鼎立的局面。目前,国际上实现碳化硅单晶抛光片商品化的公司主要有美国的Cree 公司、Bandgap 公司、Dow Dcorning 公司、II-VI公司、Instrinsic 公司;日本的Nippon 公司、Sixon 公司;芬兰的Okmetic 公司;德国的SiCrystal 公司,等。

氮化镓材料

氮化镓(GaN) 材料是1928 年由Jonason 等人合成的一种Ⅲ-Ⅴ族化合物半导体材料。

氮化镓是氮和镓的化合物,此化合物结构类似纤锌矿,硬度很高。作为时下新兴的半导体工艺技术,提供超越硅的多种优势。与硅器件相比,GaN在电源转换效率和功率密度上实现了性能的飞跃。

相对于硅、砷化镓、锗甚至碳化硅器件,GaN 器件可以在更高频率、更高功率、更高温度的情况下工作。另外,氮化镓器件可以在1~110GHz 范围的高频波段应用,这覆盖了移动通信、无线网络、点到点和点到多点微波通信、雷达应用等波段。近年来,以GaN 为代表的Ⅲ族氮化物因在光电子领域和微波器件方面的应用前景而受到广泛的关注。

作为一种具有独特光电属性的半导体材料,GaN 的应用可以分为两个部分:

凭借GaN 半导体材料在高温高频、大功率工作条件下的出色性能可取代部分硅和其它化合物半导体材料;

凭借GaN半导体材料宽禁带、激发蓝光的独特性质开发新的光电应用产品。

目前GaN 光电器件和电子器件在光学存储、激光打印、高亮度LED 以及无线基站等应用领域具有明显的竞争优势,其中高亮度LED、蓝光激光器和功率晶体管是当前器件制造领域最为感兴趣和关注的。

目前,整个GaN 功率半导体产业处于起步阶段,各国政策都在大力推进该产业的发展。国际半导体大厂也纷纷将目光投向GaN 功率半导体领域,关于GaN 器件厂商的收购、合作不断发生。

中国半导体材料产业

半导体晶圆制造材料和晶圆制造产能密不可分,近年随着出货片数成长,半导体制造材料营收也由2013年230亿美元成长到2016年的242亿美元,年复合成长率约1.8%。从细项中可看出硅晶圆销售占比由2013年35%降到2016年的30%。

从2016年晶圆制造材料分类占比可看出,硅晶圆占比最大为30%,随着下游智能终端机对芯片性能的要求不断提高,对硅晶圆质量的要求也同样提升,再加上摩尔定律和成本因素驱使,硅晶圆稳定向大尺寸方向发展。目前全球主流硅晶圆尺寸主要集中在300mm和200mm,出货占比分别达70%和20%。

根据2016年全球主要硅晶圆厂商营收资料,前六大厂商全球市占率超过90%,其中前两大日本厂商Shin-Etsu和SUMCO合计全球市占率超过50%,***环球晶圆由于并购新加坡厂商SunEdison Semiconductor,目前排名全球第三,2016年销售占比达17%。

中国半导体材料分类占比市场状况与全球状况类似,硅晶圆和封装基板分别是晶圆制造和封装材料占比最大的两类材料。从增长趋势图可看到2016~2017年中国半导体材料市场快速增长,无论是晶圆制造材料还是封装材料,增长幅度都超过10%。

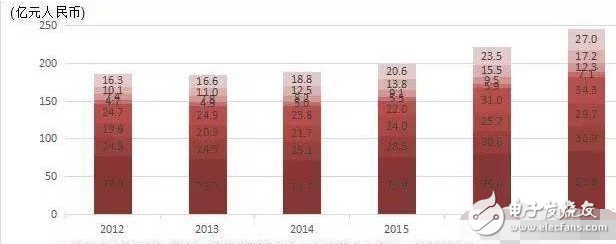

2012~2017年中国晶圆制造材料市场变化

总结

国内开展SiC、GaN材料和器件方面的研究工作比较晚,与国外相比水平较低,阻碍国内第三代半导体研究进展的还有原始创新问题。国内新材料领域的科研院所和相关生产企业大都急功近利,难以容忍长期“只投入,不产出”的现状。因此,以第三代半导体材料为代表的新材料原始创新举步维艰。

但是,随着国家战略层面支持力度的加大,特别是我国在节能减排和信息技术快速发展方面具备比较好的产业基础,且具有迫切的市场需求,因此我国将有望集中优势力量一举实现技术突破!

非常好我支持^.^

(114) 100%

不好我反对

(0) 0%

相关阅读:

- [电子说] 金川兰新电子半导体封装新材料生产线项目主体封顶 2023-10-24

- [电子说] 使用半大马士革工艺流程研究后段器件集成的工艺 2023-10-24

- [电子说] ESD介绍及TVS的原理和应用 2023-10-24

- [电子说] 怎样延长半导体元器件的寿命呢? 2023-10-24

- [电子说] 瑞能半导体:碳化硅助力加速新能源汽车行业发展 2023-10-24

- [电子说] 氮化镓充电器如何变得更快更强 2023-10-24

- [制造/封装] 晶圆键合的种类和应用 2023-10-24

- [制造/封装] 什么是引线键合?引线键合的演变 2023-10-24

( 发表人:郭婷 )