电子发烧友App

电子发烧友App

早前,苹果发布了最新的apple watch手表,里面用到SIP封装芯片,从尺寸和性能上为新手表增色不少。而芯片发展从一味追求功耗下降及性能提升(摩尔定律),转向更加务实的满足市场的需求(超越摩尔定律), SiP是实现的重要路径。 SiP从终端电子产品角度出发,不是一味关注芯片本身的性能/功耗,而是实现整个终端电子产品的轻薄短小、多功能、低功耗,在行动装臵与穿戴装臵等轻巧型产品兴起后, SiP需求日益显现。

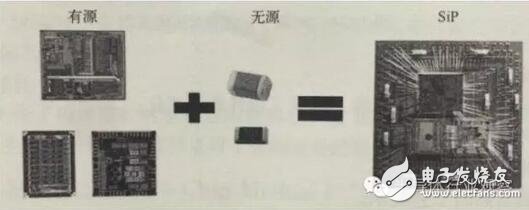

根据国际半导体路线组织(ITRS)的定义: SiP 为将多个具有不同功能的有源电子元件与可选无源器件,以及诸如 MEMS 或者光学器件等其他器件优先组装到一起,实现一定功能的单个标准封装件,形成一个系统或者子系统。

SIP定义

从架构上来讲, SiP 是将多种功能芯片,包括处理器、存储器等功能芯片集成在一个封装内,从而实现一个基本完整的功能。与 SOC(片上系统)相对应。不同的是系统级封装是采用不同芯片进行并排或叠加的封装方式,而 SOC 则是高度集成的芯片产品。

SIP架构

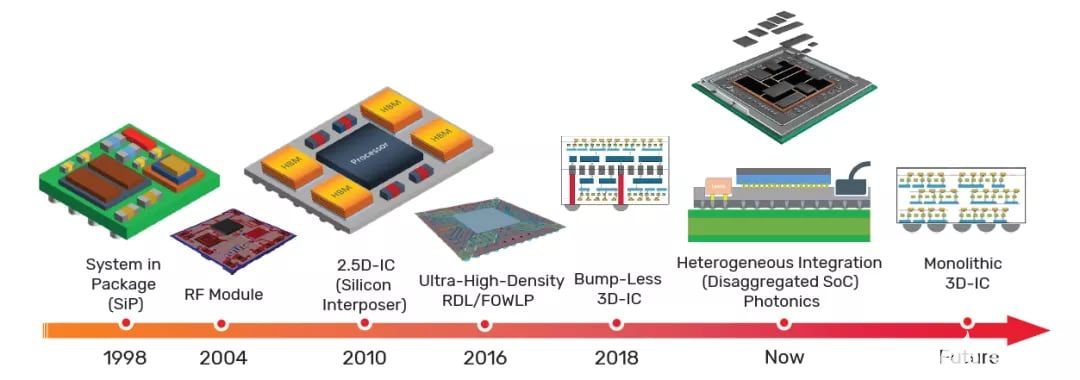

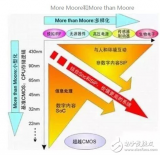

SiP 是超越摩尔定律下的重要实现路径

众所周知的摩尔定律发展到现阶段,何去何从?行业内有两条路径:一是继续按照摩尔定律往下发展,走这条路径的产品有CPU、内存、逻辑器件等,这些产品占整个市场的 50%。另外就是超越摩尔定律的More than Moore 路线,芯片发展从一味追求功耗下降及性能提升方面,转向更加务实的满足市场的需求。这方面的产品包括了模拟/RF 器件,无源器件、电源管理器件等,大约占到了剩下的那 50%市场。

半导体的主要产品占比

针对这两条路径,分别诞生了两种产品: SoC 与 SiP。 SoC 是摩尔定律继续往下走下的产物,而 SiP 则是实现超越摩尔定律的重要路径。两者都是实现在芯片层面上实现小型化和微型化系统的产物。

SoC 与 SIP 是极为相似,两者均将一个包含逻辑组件、内存组件,甚至包含被动组件的系统,整合在一个单位中。 SoC 是从设计的角度出发,是将系统所需的组件高度集成到一块芯片上。 SiP 是从封装的立场出发,对不同芯片进行并排或叠加的封装方式,将多个具有不同功能的有源电子元件与可选无源器件,以及诸如 MEMS 或者光学器件等其他器件优先组装到一起,实现一定功能的单个标准封装件。

SOC和SIP

从集成度而言,一般情况下, SoC 只集成 AP 之类的逻辑系统,而 SiP 集成了AP+mobileDDR,某种程度上说 SIP=SoC+DDR,随着将来集成度越来越高, emmc也很有可能会集成到 SiP 中。从封装发展的角度来看,因电子产品在体积、处理速度或电性特性各方面的需求考量下, SoC 曾经被确立为未来电子产品设计的关键与发展方向。但随着近年来 SoC生产成本越来越高,频频遭遇技术障碍,造成 SoC 的发展面临瓶颈,进而使 SiP 的发展越来越被业界重视。

SOC和SIP对比

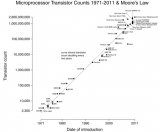

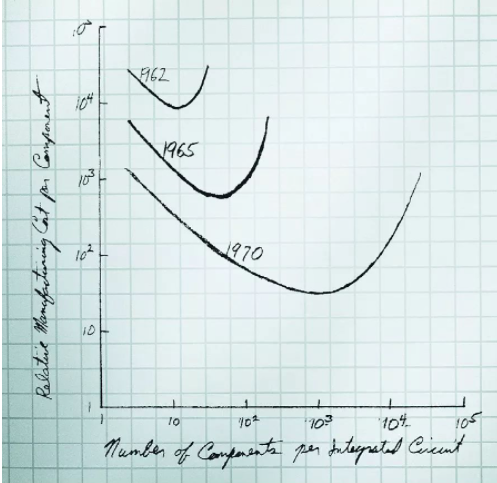

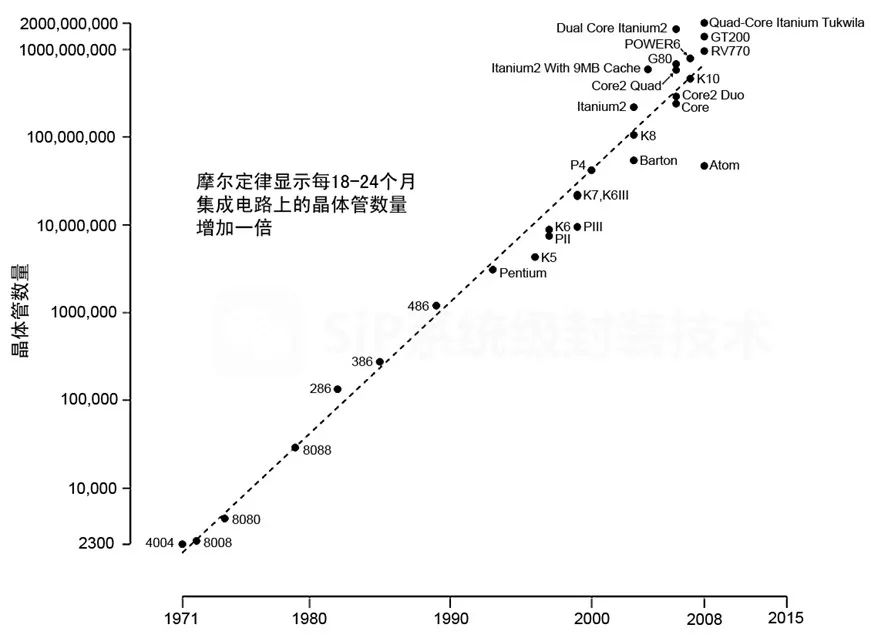

摩尔定律确保了芯片性能的不断提升。众所周知,摩尔定律是半导体行业发展的“圣经”。在硅基半导体上,每 18 个月实现晶体管的特征尺寸缩小一半,性能提升一倍。在性能提升的同时,带来成本的下降,这使得半导体厂商有足够的动力去实现半导体特征尺寸的缩小。这其中,处理器芯片和存储芯片是最遵从摩尔定律的两类芯片。以Intel 为例,每一代的产品完美地遵循摩尔定律。在芯片层面上,摩尔定律促进了性能的不断往前推进。

而PCB 板并不遵从摩尔定律,是整个系统性能提升的瓶颈。与芯片规模不断缩小相对应, PCB 板这些年并没有发生太大变化。举例而言, PCB 主板的标准最小线宽从十年前就是 3 mil(大约 75 um),到今天还是 3 mil,几乎没有进步。毕竟, PCB 并不遵从摩尔定律。因为 PCB 的限制,整个系统的性能提升遇到了瓶颈。比如,由于 PCB线宽都没变化,所以处理器和内存之间的连线密度也保持不变。换句话说,在处理器和内存封装大小不大变的情况下,处理器和内存之间的连线数量不会显著变化。而内存的带宽等于内存接口位宽乘以内存接口操作频率。内存输出位宽等于处理器和内存之间的连线数量,在十年间受到 PCB 板工艺的限制一直是 64bit 没有发生变化。所以想提升内存带宽只有提高内存接口操作频率,这就限制了整个系统的性能提升。

过去主流的系统

SIP 是解决系统桎梏的胜负手。把多个半导体芯片和无源器件封装在同一个芯片内,组成一个系统级的芯片,而不再用 PCB 板来作为承载芯片连接之间的载体,可以解决因为 PCB 自身的先天不足带来系统性能遇到瓶颈的问题。以处理器和存储芯片举例,因为系统级封装内部走线的密度可以远高于 PCB 走线密度,从而解决 PCB线宽带来的系统瓶颈。举例而言,因为存储器芯片和处理器芯片可以通过穿孔的方式连接在一起,不再受 PCB 线宽的限制,从而可以实现数据带宽在接口带宽上的提升。

现在的系统

SiP 不仅简单将芯片集成在一起。 SiP 还具有开发周期短、功能更多、功耗更低、性能更优良、成本价格更低、体积更小、质量更轻等优点。

SIP封装的优势

SiP 工艺分析

SIP 封装制程按照芯片与基板的连接方式可分为引线键合封装和倒装焊两种。

一、引线键合封装工艺主要流程如下:

圆片→圆片减薄→圆片切割→芯片粘结→引线键合→等离子清洗→液态密封剂灌封→装配焊料球→回流焊→表面打标→分离→最终检查→测试→包装。

(1)圆片减薄

圆片减薄是指从圆片背面采用机械或化学机械(CMP)方式进行研磨,将圆片减薄到适合封装的程度。由于圆片的尺寸越来越大,为了增加圆片的机械强度,防止在加工过程中发生变形、开裂,其厚度也一直在增加。但是随着系统朝轻薄短小的方向发展,芯片封装后模块的厚度变得越来越薄,因此在封装之前一定要将圆片的厚度减薄到可以接受的程度,以满足芯片装配的要求。

(2)圆片切割

圆片减薄后,可以进行划片。较老式的划片机是手动操作的,现在一般的划片机都已实现全自动化。无论是部分划线还是完全分割硅片,目前均采用锯刀,因为它划出的边缘整齐,很少有碎屑和裂口产生。

(3)芯片粘结

已切割下来的芯片要贴装到框架的中间焊盘上。焊盘的尺寸要和芯片大小相匹配,若焊盘尺寸太大,则会导致引线跨度太大,在转移成型过程中会由于流动产生的应力而造成引线弯曲及芯片位移现象。贴装的方式可以是用软焊料(指 Pb-Sn 合金,尤其是含 Sn 的合金)、 Au-Si 低共熔合金等焊接到基板上,在塑料封装中最常用的方法是使用聚合物粘结剂粘贴到金属框架上。

(4)引线键合

在塑料封装中使用的引线主要是金线,其直径一般为0.025mm~0.032mm。引线的长度常在 1.5mm~3mm 之间,而弧圈的高度可比芯片所在平面高 0.75mm。

键合技术有热压焊、热超声焊等。这些技术优点是容易形成球形(即焊球技术),

并防止金线氧化。

为了降低成本,也在研究用其他金属丝,如铝、铜、银、钯等来替代金丝键合。热压焊的条件是两种金属表面紧紧接触,控制时间、温度、压力,使得两种金属发生连接。表面粗糙(不平整)、有氧化层形成或是有化学沾污、吸潮等都会影响到键合效果,降低键合强度。

热压焊的温度在 300℃~400℃,时间一般为40ms(通常,加上寻找键合位臵等程序,键合速度是每秒二线)。超声焊的优点是可避免高温,因为它用20kHz~60kHz 的超声振动提供焊接所需的能量,所以焊接温度

可以降低一些。将热和超声能量同时用于键合,就是所谓的热超声焊。

与热压焊相比,热超声焊最大的优点是将键合温度从 350℃降到 250℃左右(也有人认为可以用 100℃~150℃的条件),这可以大大降低在铝焊盘上形成 Au-Al 金属间化合物的可能性,延长器件寿命,同时降低了电路参数的漂移。

在引线键合方面的改进主要是因为需要越来越薄的封装,有些超薄封装的厚度仅有 0.4mm 左右。所以引线环(loop)从一般的 200 μ m~300 μ m 减小到 100μm~125μm,这样引线张力就很大,绷得很紧。

另外,在基片上的引线焊盘外围通常有两条环状电源 / 地线,键合时要防止金线与其短路,其最小间隙必须》625 μ m,要求键合引线必须具有高的线性度和良

好的弧形。

(5)等离子清洗

清洗的重要作用之一是提高膜的附着力,如在 Si 衬底上沉积 Au 膜,经 Ar 等离子体处理掉表面的碳氢化合物和其他污染物,明显改善了 Au 的附着力。等离子体处理后的基体表面,会留下一层含氟化物的灰色物质,可用溶液去掉。同时清洗也有利于改善表面黏着性和润湿性。

(6)液态密封剂灌封

将已贴装好芯片并完成引线键合的框架带臵于模具中,将塑封料的预成型块在预热炉中加热(预热温度在 90℃~95℃之间),然后放进转移成型机的转移罐中。在转移成型活塞的压力之下,塑封料被挤压到浇道中,并经过浇口注入模腔(在整个过程中,模具温度保持在 170℃~175℃左右)。

塑封料在模具中快速固化,经过一段时间的保压,使得模块达到一定的硬度,然后用顶杆顶出模块,成型过程就完成了。

对于大多数塑封料来说,在模具中保压几分钟后,模块的硬度足可以达到允许顶出的程度,但是聚合物的固化(聚合)并未全部完成。由于材料的聚合度(固化程度)强烈影响材料的玻璃化转变温度及热应力,所以促使材料全部固化以达到一个稳定的状态,对于提高器件可靠性是十分重要的,后固化就是为了提高塑封料的聚合度而必需的工艺步骤,一般后固化条件为 170℃~175℃, 2h~4h。

包装环节的工艺流程

(7)液态密封剂灌封

目前业内采用的植球方法有两种:“锡膏” +“锡球”和“助焊膏” + “锡球”。

“锡膏” +“锡球”植球方法是业界公认的高标准的植球法,用这种方法植出的球焊接性好、光泽好,熔锡过程不会出现焊球偏臵现象,较易控制,具体做法就是先把锡膏印刷到 BGA 的焊盘上,再用植球机或丝网印刷在上面加上一定大小的锡球,这时锡膏起的作用就是粘住锡球,并在加温的时候让锡球的接触面更大,使锡球的受热更快更全面,使锡球熔锡后与焊盘焊接性更好并减少虚焊的可能。

(6)表面打标

打标就是在封装模块的顶表面印上去不掉的、字迹清楚的字母和标识,包括制造商的信息、国家、器件代码等,主要是为了识别并可跟踪。打码的方法有多种,其中最常用的是印码方法,而它又包括油墨印码和激光印码二种。

(7)分离

为了提高生产效率和节约材料,大多数 SIP 的组装工作都是以阵列组合的方式进行,在完成模塑与测试工序以后进行划分,分割成为单个的器件。划分分割可以采用锯开或者冲压工艺,锯开工艺灵活性比较强,也不需要多少专用工具,冲压工艺则生产效率比较高、成本较低,但是需要使用专门的工具。

二、倒装焊工艺

和引线键合工艺相比较倒装焊工艺具有以下几个优点:

(a)倒装焊技术克服了引线键合焊盘中心距极限的问题;

(b)在芯片的电源 /地线分布设计上给电子设计师提供了更多的便利;

(c)通过缩短互联长度,减小 RC 延迟,为高频率、大功率器件提供更完善

的信号;

(d)热性能优良,芯片背面可安装散热器;

(e)可靠性高,由于芯片下填料的作用,使封装抗疲劳寿命增强;

(f)便于返修。

以下是倒装焊的工艺流程(与引线键合相同的工序部分不再进行单独说明):圆片→焊盘再分布→圆片减薄、制作凸点→圆片切割→倒装键合、下填充→包封→装配焊料球→回流焊→表面打标→分离→最终检查→测试→包装。

(1) 焊盘再分布

为了增加引线间距并满足倒装焊工艺的要求,需要对芯片的引线进行再分布。

(2) 制作凸点

焊盘再分布完成之后,需要在芯片上的焊盘添加凸点,焊料凸点制作技术可采用电镀法、化学镀法、蒸发法、臵球法和焊膏印刷法。

电镀法添加焊料凸点的工艺流程

目前仍以电镀法最为广泛,其次是焊膏印刷法。

(3) 倒装键合、下填充

在整个芯片键合表面按栅阵形状布臵好焊料凸点后,芯片以倒扣方式安装在封装基板上,通过凸点与基板上的焊盘实现电气连接,取代了 WB 和 TAB 在周边布臵端子的连接方式。倒装键合完毕后,在芯片与基板间用环氧树脂进行填充,可以减少施加在凸点上的热应力和机械应力,比不进行填充的可靠性提高了 1 到 2 个数量级。

SiP:为应用而生

SiP 的应用非常广泛,主要包括:无线通讯、汽车电子、医疗电子、计算机、军用电子等。

应用最为广泛的无线通讯领域。 SiP 在无线通信领域的应用最早,也是应用最为广泛的领域。

在无线通讯领域,对于功能传输效率、噪声、体积、重量以及成本等多方面要求越来越高,迫使无线通讯向低成本、便携式、多功能和高性能等方向发展。

SiP 是理想的解决方案,综合了现有的芯核资源和半导体生产工艺的优势,降低成本,缩短上市时间,同时克服了 SOC 中诸如工艺兼容、信号混合、噪声干扰、电磁干扰等难度。

手机中的射频功放,集成了频功放、功率控制及收发转换开关等功能,完整的在 SiP 中得到了解决。

汽车电子是 SiP 的重要应用场景。

汽车电子里的 SiP 应用正在逐渐增加。以发动机控制单元(ECU)举例, ECU 由微处理器(CPU)、存储器(ROM、 RAM)、输入/输出接口(I/O)、模数转换器(A/D)以及整形、驱动等大规模集成电路组成。

各类型的芯片之间工艺不同,目前较多采用 SiP 的方式将芯片整合在一起成为完整的控制系统。

另外,汽车防抱死系统(ABS)、燃油喷射控制系统、安全气囊电子系统、方向盘控制系统、轮胎低气压报警系统等各个单元,采用 SiP 的形式也在不断增多。

此外, SIP 技术在快速增长的车载办公系统和娱乐系统中也获得了成功的应用。

瑞萨 R-Car H3 汽车自动驾驶系统平台 SiP

医疗电子需要可靠性和小尺寸相结合,同时兼具功能性和寿命。

在该领域的典型应用为可植入式电子医疗器件,比如胶囊式内窥镜。内窥镜由光学镜头、图像处理芯片、射频信号发射器、天线、电池等组成。

其中图像处理芯片属于数字芯片、射频信号发射器则为模拟芯片、天线则为无源器件。将这些器件集中封装在一个 SiP 之内,可以完美地解决性能和小型化的要求。

玻璃晶圆上的晶片图像感应器

蓝牙系统一般由无线部分、链路控制部分、链路管理支持部分和主终端接口组成, SiP 技术可以使蓝牙做得越来越小迎合了市场的需求,从而大力推动了蓝牙技术的应用。 SiP 完成了在一个超小型封装内集成了蓝牙无线技术功能所需的全部原件(无线电、基带处理器、 ROM、滤波器及其他分立元件)。

蓝牙系统芯片的封装

军事电子产品具有高性能、小型化、多品种和小批量等特点, SiP 技术顺应了军

事电子的应用需求,因此在这一技术领域具有广泛的应用市场和发展前景。 SiP 产品涉及卫星、运载火箭、飞机、导弹、雷达、巨型计算机等军事装备,最具典型性的应用产品是各种频段的收发组件。

有一点值得注意的是,手机轻薄化带来 SiP 需求增长。手机是 SiP 封装最大的市场。随着智能手机越做越轻薄,对于 SiP 的需求自然水涨船高。

从 2011-2015,各个品牌的手机厚度都在不断缩减。轻薄化对组装部件的厚度自然有越来越高的要求。

以 iPhone 6s 为例,已大幅缩减 PCB 的使用量,很多芯片元件都会做到 SiP 模块里,而到了 iPhone8,有可能是苹果第一款全机采用 SiP 的手机。这意味着, iPhone8 一方面可以做得更加轻薄,另一方面会有更多的空间容纳其他功能模块,比如说更强大的摄像头、扬声器,以及电池。

AppleWatch 运用的 SiP 模组

从苹果产品看 SiP 应用。苹果是坚定看好 SiP 应用的公司,苹果在之前 Apple Watch上就已经使用了 SiP 封装。

除了手表以外,苹果手机中使用 SiP 的颗数也在逐渐增多。列举有:触控芯片,

指纹识别芯片, RFPA 等。触控芯片。

在 Iphone6 中,触控芯片有两颗,分别由 Broadcom 和 TI 提供,而在 6S 中,将这两颗封在了同一个 package 内,实现了 SiP 的封装。而未来会进一步将 TDDI 整个都封装在一起。

iPhone6s 中展示了新一代的 3D Touch 技术。触控感应检测可以穿透绝缘材料外壳,通过检测人体手指带来的电压变化,判断出人体手指的触摸动作,从而实现不同的功能。而触控芯片就是要采集接触点的电压值,将这些电极电压信号经过处理转换成坐标信号,并根据坐标信号控制手机做出相应功能的反应,从而实现其控制功能。

3D Touch 的出现,对触控模组的处理能力和性能提出了更高的要求,其复杂结构要求触控芯片采用 SiP 组装,触觉反馈功能加强其操作友好性。

iPhone 6s 中的触控芯片 SiP

指纹识别同样采用了 SiP 封装。将传感器和控制芯片封装在一起,从 iPhone 5开始,就采取了相类似的技术。

iPhone 6s 中的指纹识别 SiP

RFPA 模块。手机中的 RFPA 是最常用 SiP 形式的。 iPhone 6S 也同样不例外,在 iPhone 6S 中,有多颗 RFPA 芯片,都是采用了 SiP。

快速增长的 SiP 市场

2013-2016SiP市场 CAGR=15%。 2014 年全球 SiP 产值约为 48.43 亿美元,较2013 年成长 12.4%左右; 2015 年在智慧型手机仍持续成长,以及 AppleWatch 等穿戴式产品问世下,全球 SiP 产值估计达到 55.33 亿美元,较 2014 年成长 14.3%。2016 年,虽然智慧型手机可能逐步迈入成熟期阶段,难有大幅成长的表现,但SiP 在应用越趋普及的趋势下,仍可呈现成长趋势,因此,预估 2016 年全球 SiP 产值仍将可较 2015 年成长 17.4%,来到 64.94 亿美元。

全球SIP产值

各应用领域产值占比

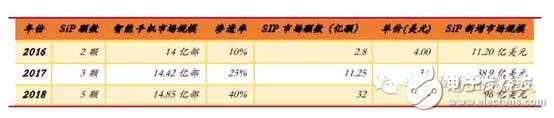

市场渗透率将迅速提升。我们预计, SiP 在智能手机中的渗透率将从 2016 年的10%迅速提升到 2018 年的 40%。在轻薄化趋势已经确定的情况下,能完美实现轻薄化要求的 SiP 理应会得到更多的应用。不止是苹果,我们预计国内智能手机厂商也会迅速跟进。此外,渗透率提升不单是采用 SiP 的智能手机会增多,在智能手机中使用的 SiP 的颗数也会增加。两个效应叠加驱使 SiP 的增量市场迅速扩大。我们测算 SiP 在智能手机市场未来三年内的市场规模。假设 SiP 的单价每年降价 10%,智能手机出货量年增 3%。可以看到, SiP 在智能手机中的新增市场规模CAGR=192%,非常可观。

SIP新增市场规模

从制造到封测——逐渐融合的 SiP 产业链

从产业链的变革、产业格局的变化来看,今后电子产业链将不再只是传统的垂直式链条:终端设备厂商——IC 设计公司——封测厂商、 Foundry 厂、 IP 设计公司,产品的设计将同时调动封装厂商、基板厂商、材料厂、IC 设计公司、系统厂商、Foundry厂、器件厂商(如 TDK、村田)、存储大厂(如三星)等彼此交叉协作,共同实现产业升级。未来系统将带动封装业进一步发展,反之高端封装也将推动系统终端繁荣。未来系统厂商与封装厂的直接对接将会越来越多,而 IC 设计公司则将可能向 IP 设计或者直接出售晶圆两个方向去发展。

封装产业链从过去的垂直式链条向彼此交叉协作发展

近年来,部分晶圆代工厂也在客户一次购足的服务需求下(TurnkeyService),开始扩展业务至下游封测端,以发展 SiP 等先进封装技术来打造一条龙服务模式,满足上游 IC 设计厂或系统厂。然而,晶圆代工厂发展 SiP 等先进封装技术,与现有封测厂商间将形成微妙的竞合关系。

首先,晶圆代工厂基于晶圆制程优势,拥有发展晶圆级封装技术的基本条件,跨入门槛并不甚高。因此,晶圆代工厂可依产品应用趋势与上游客户需求,在完成晶圆代工相关制程后,持续朝晶圆级封装等后段领域迈进,以完成客户整体需求目标。

这对现有封测厂商来说,可能形成一定程度的竞争。由于封测厂几乎难以向上游跨足晶圆代工领域,而晶圆代工厂却能基于制程技术优势跨足下游封测代工,尤其是在高阶 SiP 领域方面;因此,晶圆代工厂跨入 SiP封装业务,将与封测厂从单纯上下游合作关系,转向微妙的竞合关系。

封测厂一方面可朝差异化发展以区隔市场,另一方面也可选择与晶圆代工厂进行技术合作,或是以技术授权等方式,搭配封测厂庞大的产能基础进行接单量产,共同扩大市场。此外,晶圆代工厂所发展的高阶异质封装,其部份制程步骤仍须专业封测厂以现有技术协助完成,因此双方仍有合作立基点。

这对日月光、安靠、长电等封测企业来说,尤其是亟待崛起的中国半导体产业链来说是最大的机遇。

(本文来自天风证券,图片由半导体产业观察提供,本文作为转载分享。)

工商网监

工商网监

评论