电子发烧友App

电子发烧友App

2020年5月,美国升级对华为技术封锁力度,宣布凡是使用美国技术和设备的厂商,供货华为时都需向美国商务部申请。这种变相的“申请”,基本上切断了华为从美获得芯片技术支持的可能。

禁令下达后,举世哗然。华为重要合作伙伴,世界上最先进的芯片制造商——台积电因此而遭到美国强势调查,或不能再为华为供货。这是当前国人最关切的问题,也反映了我国严重缺乏先进芯片制造技术之现状。

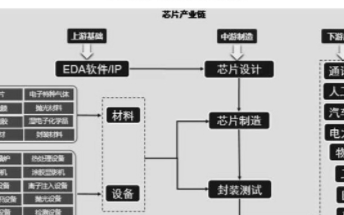

然而,在芯片制造环节受限之前,有个更不为人知,影响却更为“致命”的技术已被美国封锁[21] ,那就是被业界誉为“芯片之母”、芯片产业“皇冠上的明珠”的EDA软件。

EDA软件对于芯片的重要性,就相当于操作系统对电脑的重要性。长不过十几毫米的芯片,里面包含几十亿甚至几百亿晶体管。任何一个出了差错,芯片都不能使用。因此,每颗芯片在被制造之前,都必须精确设计。而EDA软件,便是芯片设计的基础工具。没有它,整个芯片产业链都将崩溃。

长久以来,EDA软件都被铿腾电子(Cadence)、新思科技(Synopsys)和明导国际(MentorGraphics)三家垄断。我国能提供商用EDA软件的厂商,仅十家左右。尽管与国际第一梯队相比,它们力量还很微弱。但有了从0到1的突破,它们为芯片国产化带来了巨大希望。

近日,芯愿景以国内首家EDA厂商的身份上报科创板,成为市场焦点。它的EDA软件能够有效支持芯片工艺和技术分析,并服务芯片设计厂商。以EDA软件为支持,芯愿景服务了全球上万家芯片企业。高通、英特尔、三星等全球前十半导体企业中,有六成是公司服务对象。

那么,芯愿景EDA软件技术究竟几何?它能否突破芯片产业“命门”,扛起中国芯片自主重任?

芯片“皇冠明珠”EDA软件商用

EDA软件50年历史中,我们不是没有过机会立于全球技术之巅。

1994年以前,“巴黎统筹委员会”对中国实行EDA软件禁运管制,倒逼我国研发出自己的EDA软件——熊猫系统。然而,随着1994年禁运令取消,国内EDA软件研发近乎止步。“造不如买、买不如租”的思想盛行,有了进口软件,少有资金再愿意光顾这个“十年难磨一剑”的产业研发领域。

如今再回首,几十年的技术差距早已形成巨大鸿沟。而EDA软件特性,决定了这种鸿沟短时间内难以逾越。

一方面,不同于一般软件,EDA软件要支持芯片开发,必须与半导体生产工艺深度绑定。因此,半导体硬件的“摩尔定律”亦约束着EDA软件。也就是说,随着半导体工艺快速更新迭代,EDA软件亦需不断升级更新,以支持硬件开发。由此,持续高额的研发投入总伴随着EDA软件厂商。

以铿腾电子和新思科技为例,2010年以来,两者每年都要拿出经营收入的30%以上用于研发。2018年,铿腾电子研发投入超过10亿美金。

另一方面,EDA软件链条很长,涉及到前端设计仿真、后端布局规划、物理验证等全过程。为了扩大市场,EDA厂商往往会以并购方式向全链延伸,打造软件平台。据统计,美国EDA公司并购史上,仅铿腾电子、新思科技、明导国际三家头部厂商就参与了200多次并购。这种高资本投入整合起来的平台资源,构成了头部厂商强大的护城河。

总结来说,EDA软件高研发、平台化两大性质,决定了行业垄断格局。后来者要想进入分羹,将非常困难。多年以来,全球三大厂商占据了我国95%以上的市场份额,给了国内企业极“小”的发挥空间。

2002年,芯愿景成立,其团队多出自中科大计算机系,年龄不过30岁。面对垄断巨头,技术、资金还相当薄弱的芯愿景,该如何应对?

从一开始,芯愿景就选择了“专”、“精”的道路,仅将自身EDA软件定位为“芯片分析和设计服务所用”,而非全面的软件平台。所谓芯片分析,即分析市场上已有芯片的技术和工艺,或是为了学习和借鉴一流技术,或是为了鉴定知识产权,防止专利被侵犯。

为了服务芯片分析领域,芯愿景将研发重点放在图像采集、处理、验证等重要环节上。一方面,公司努力提高产品和市场主流EDA软件的兼容性,以便商用,为有芯片分析需求,或是部分芯片设计企业所用;另一方面,自研EDA软件技术不断精进,为公司日后转型踏入芯片分析领域打好基本功。

在这种仅专注细分领域的发展思路下,芯愿景取得了突破。如今,它是国内仅有的10家左右EDA软件供应商之一。其六大软件产品线、38个软件产品,能与主流EDA软件实现数据交互,并支持OpenAccess、SPICE等多种标准数据格式。

然而,我们不能否认的是,芯愿景每年400万左右的营收规模,与国际一流厂商相去甚远,甚至离第一大国产EDA厂商华大九天亦有差距。但其商用化EDA软件,帮助公司开拓芯片分析和设计服务领域,并成为国际领先的芯片分析厂商。从此,芯愿景从另一角度,加速芯片国产化进程。

“拆解”芯片助后进者居上

盘点国内其他芯片分析厂商,如圣景微、深科特等,它们尽管也有自研基础软件,但仅供自用。

不难推测,这些芯片分析厂商之所以没有实现软件商用,是因为它们的产品在电路图清晰度、支持工艺先进度、与主流EDA软件数据交互等方面做得不够成熟。而芯愿景商用的软件,证明了其扎实的技术基本功。

有自研EDA软件作支撑,芯愿景逐渐成长为国际领先的芯片分析厂商。

与美国一流企业TechInsights相比,芯愿景亦毫不逊色。它所能分析的最小工艺制程达到7纳米,在封装分析、图像采集等方面,它的技术均与TechInsights比肩。如今,芯愿景每年分析产品达6500多种,累计客户1500多家,正逐渐追平与TechInsights的规模差距。

考虑到中国半导体市场大环境,如芯愿景这般具备先进技术分析能力的厂商注定要成为“香饽饽”:

起步晚已是我国芯片业不可改变的事实。对于很多后来者而言,如何更快追赶上“前辈”的步伐?除了潜心钻研技术原理以外,学习“前辈”一流技术,并以此改进自身也同样重要。

例如,在高度依赖设计师经验的模拟芯片市场,我国自给率不足14%。在工业等高端领域,自给率更是不足5%。为了弥补国内从业者经验不足,芯片分析非常必要。厂商将先进芯片的工艺细节、电路布图清晰呈现给年轻的设计师,让他们看到,前辈们是如何将几十年经验凝结于一块芯片之上,进而启发他们提高芯片性能、缩短研发周期。

在专利保护方面,芯片分析亦是不可或缺的环节。

随着海思、展讯等越来越多优秀国产厂商崛起,我国专利保护意识也在不断增强。2013年至2018年,我国集成电路领域专利公开总数年均复合增长率10.8%,但同时,2009年至2018年,人民法院审理一审知识产权案件数年均复合增长率高达28.1%,远快于专利申请增速。由此可见,专利保护对企业发展十分重要。

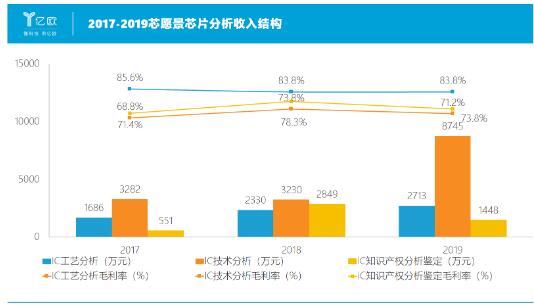

芯愿景整合了项目中积累的共性图像或电路数据等信息,形成了自有芯片专利数据库,为很多公司实行侵权分析和取证工作,帮助其合理维权。当前,公司数据库中包含了3.1万余个集成电路产品、6.7万余份芯片技术报告。2018年,芯愿景知识产权分析鉴定收入突破2800万规模。

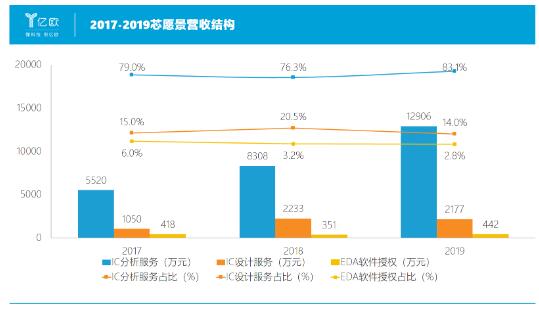

2017至2019年,芯愿景芯片分析收入从5520万元增长至1.29亿元,翻了一倍不止;其净利润更是从2594万飞速增长至7594万。高业绩增速证明了芯愿景在中国半导体市场的高服务价值。![]()

然而,透过芯愿景部分产品的波动性业绩,我们不难看出,芯片分析是一门高度定制化的生意,想要快速放量并不容易。三年内,公司芯片技术分析、知识产权分析鉴定的收入与毛利率均呈现波动增长态势。波动的原因,是项目难度各异、规模不一,公司为此耗费的人力和时间成本也各不相同。

如何将多年服务经验共性提炼出来,形成标准化产品,进而做更“省时省力”的生意,是芯愿景做大芯片分析规模后,所要考虑的问题。

设计服务带动新增长

IP授权服务,就是芯愿景近年来服务标准化的重要成果。

所谓IP,就是芯片上已经过验证、可重复使用的模块,它具备某些特定功能,装载在芯片上,可“即插即用”。这一过程类似于搭积木,芯片IP就好比是积木局部。将预先搭好的各个局部组装起来,便可迅速搭建成完整的模型。

2011年,我国芯片设计厂商才534家,到了2018年,这一数字已经增长至1638家。这背后,体现的是我国芯片设计行业发展壮大,竞争日益激烈的现实。市场上同质化芯片数量越来越多,对于芯愿景这样专业的芯片分析厂商而言,就意味着它所能捕捉到的技术和工艺共性越来越多。

依托自有EDA软件,芯愿景形成了支持5万个以上项目集成电路图像、标注和电路图存储的数据库。这对公司凝结服务经验共性,形成自己的IP起到了极大帮助。目前,公司已经开发了十余款嵌入式安全防护类、工业物联网与控制类、通用基础类IP,发放授权超过3万个。

参考EDA巨头新思科技、国内EDA最大厂商华大九天,他们也都在业务发展过程中,积累了自己的IP,并将其发展成重要业绩增长点:

2019年,随着全球半导体增速放缓,新思科技EDA软件收入增速从上年的69%降至19%。与之对比的,是公司IP服务收入占比从28%升至31%,且正在以平均每年18%的速度增加,带动了公司业绩有力增长。

华大九天在EDA软件发展过程中,亦十分注重IP培养。它自主研发并流片验证的高速接口IP,可以支持十几种高速接口协议,已经成功应用在客户芯片产品中并量产超万颗。

由此可见,IP是很多EDA厂商的业务拓展方向,具有巨大发展前景。

2018年,芯愿景IP首次实现商用。2019年,公司IP授权收入达到1038万,较上年增长96%。为了培养更多优质IP,芯愿景拟筹资9373万元,用于物联网芯片IP开发,并搭建IP和产品验证平台,加快IP部署。

EDA软件,是芯片设计的基础工具,被称为芯片产业“皇冠明珠”。作为国内寥寥几家EDA软件厂商之一,芯愿景备受瞩目。无可讳言,它的软件与新思科技等巨头相比差距甚大。但有自研软件支持,芯愿景得以提供芯片分析和设计服务,高效助力芯片国产。随着其EDA软件愈加成熟、服务标准化程度愈高,芯愿景有望成国际顶尖芯片服务商。

工商网监

工商网监

评论