电子发烧友App

电子发烧友App

集成电路催生了EDA(电子设计自动化),而EDA又作为工业设计软件,进一步支撑着整个信息产业的发展。

20世纪60年代中期,EDA开始出现,它是从计算机辅助设计与制造(CAD/CAM)和计算机辅助工程(CAE)的概念发展而来的。EDA有力地支持了上世纪八,九十年代集成电路带动集成电路产业按照摩尔定律飞速发展,印证了摩尔对集成电路每18个月,特征尺寸缩小一半,而集成度翻一倍(造价不变)的预言。作为信息产业的上游,集成电路产业通过EDA把各行业的IP(标准,规范和协议)固化到了一个电路与系统的芯片中;在产业的中游提供产品的(软,硬件)实现的解决方案;而在产业下游产品的制造商,除了元器件的加工成本,还要为使用IP,付出知识产权的成本。

在半导体器件产业仅受半导体工艺和材料制约的年代,基本上以半导体专业人士为主。从制造晶体管到制造集成电路是一个产品中晶体管数量从量变到质变的过程,而集成电路产业链是一个包括设计业,制造业,封测业,材料和装备在内的完整产业链。而产业链的龙头是设计业,即使是IDM(集成器件制造商)如英特尔,也集中了大量前端的设计人才。

在解决信息产品核心的“集成电路”研发的同时, EDA也逐渐成为信息产业的一个重要的工业软件。为延缓了“摩尔定律”的预言,从“时间摩尔”到“空间摩尔”,它推动了集成电路封装测试业从二维转向三维;还推动了PCB板级系统的硅片上连接,为终端产品的“高密集”和“整机微型化”开创了先河;進而延伸到产品面板和外观的“工业设计”,並支持着柔性屏和可折叠产品的EDA工业软件的开发。可以说,EDA仅仅被看成是一个集成电路设计工具的时代,已经过去。EDA已经成为信息产业离不开的“工业软件”。

信息产业变化对EDA的挑战

新世纪以來,信息产业的变化其一是处理对象从数码“信息”转向了物理“信号”,尤其是未来不得不面临从“互联网+”转向以“物联网IoT”为主。简单地说,以伺候人(语音、文字、视频和虚拟场景)为主的信息获取和传输(4G+互联网),转向了以物理对象(声、光、热、力和电)为主的信号处理和物物互联(5G传输的高带宽、大容量和满足可靠前提下的低时延),继而進入社会管理和生活服务的方方面面。这些变化,将给工业软件EDA带來机遇和挑战。

其二是“智能化”给“工业(自动)化”带来的变化;如果说工业(自动)化以取代大量地重复性的劳动(省力)为主,那么社会的“智能化”是以高效和“省心”为目标,而后者给工业软件EDA带來的挑战是空前的。首先是工业软件EDA服务面的扩展,它将服务人工智能(AI)的图像识别、语音和文字处理、智能制造和机器人……各行各业(规范、协议和标准)的自有知识产权(IP)的建立;其次是工业软件EDA将实现这些IP算法到一个特定域或者是一通用域的结构化的转换和高效的调度,这都涉及到设计方法学创新和设计智能化的需求对工业软件EDA的深层次的要求。

工业软件EDA促成“算力”、“算法”和“数据”三者深层次的融合

信息化的必然趋势是智能化。只有数据流转分享、算法成本下降和算力安全可靠,才能使人工智能形成真正普惠天下的局面。这也意味着,数据本身要质量高(冗余少),成本要低;算法设计和调用参数的人工成本也要降低;要降低算力的要求,无论是用计算平台或AI芯片,都要考虑价格成本。

数据除了膨胀到了非常巨大,还从过去比较习惯的结构化数据(也就是定点、浮点数),到了互联网时代大量的准结构化的批处理数据,而人工智能时代,大部分在处理非结构化数据。由于数据会发生流转和分享,因此数据不是越多越好,大量无用的重复数据只能浪费存储器的容量,消耗算力。

算法的使用、计算的安全性、可靠性以及对隐私的保护等,都是AI普惠化过程中面临的问题。AI如何普惠?其实门槛很低,从AI的基础要素数据、算法、算力三个层面入手;普惠AI需要完善工具,提高可用性与可教授性;普惠AI需要做到安全性,确保AI是有益的。

2018年人工智能在中国变热,从政策层面与5G等技术寻找市场有关,但从技术层面来看,算力(计算能力)並没有达到AI的需求。因此热浪之下,还是要从基础抓计算能力。从前两次AI从兴起到休眠来看,基本上也是算力无法支撑。

这次AI的兴起是算力、算法和数据的合力。即使算力跟上来,也不能光算力去蛮干。在简单的“机器学习”(ML)阶段,这样还可以,但由于各种AI算法的出现,尤其是“深度学习”的出现,还是需要把人的智慧(类脑计算)引入到各种深度学习。深度学习的算法,需要和AI在各个领域如图像、语音、机器人等IP的设计规范定义成的框架相结合,这是电子设计自动化(EDA)走向电子设计智能化(EDI)的关键。人工智能之所以在前面睡了30年,这次才苏醒过来,就是因为算力的提高,AI新型算法的实验算力需求,每3.43个月将提高达10倍。

然而,算力又一次面临瓶颈。由于摩尔定律正面临着物理极限,芯片算力的发展逐渐缓慢。所以,人工智能又将在此遇到算力的制约,这是一个问题。很大程度上,算法也要靠一些EDA工具来支持。是EDA工具把“算法映射到了架构”才实现了“AI 落实到IC”。”不管是数据、算力还是算法,都到了一个节骨眼上,都在向EDA靠近。5G也会和EDA关联,5G解决的是信息传输,那么前面要把信号变成信息,很重要的是智能传感,必须是低功耗,5G实现了大容量、高速度、高可靠性前提下的低时延。如果没有人工智能的支持,没有集成电路的基本核心技术EDA等的支持,5G很难有更大的突破。

GPU和CPU面临的问题是去中心化,绝对不能由企业来作为一个中心,不管是x86架构,还是Spic架构,以及后来出现的操作系统框架RISC-V。把去中心化这个问题解决了以后,如果再有智能传感,那么物联网也能解决,5G也能有实际的应用。核心的问题还是EDA,所有新技术的发展,如果不和EDA结合好就很难发展,因为离不开EDA提供的方法(学)和手段(工具)。

中国EDA发展之路

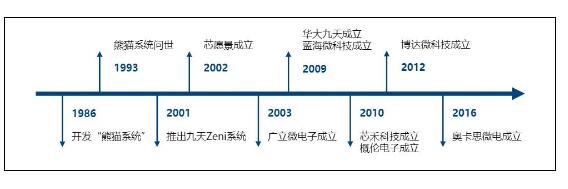

EDA是IC硏发的拳头,更是信息产业重要的“工业软件”。早在上世纪八十年代国家就集中力量在北京组织了“熊猫系统”的研发,但快35年过去了,国内EDA市场仍然被国外三大厂家(Synopsys;Cadence ;Mentor Graphics)所垄断。

除了政策层面(“造船”不如“买船”),在硏发的技术层面也出了问题:”总是仿”,仿得连界面都差不多,而习惯了三大外商EDA工具的用户也根本不想更换为国产的EDA工具。这与集成电路发展所走的弯路也有关系。我国集成电路产业发展的上世纪九十年代,在半导体产业“黄浦军校”(1956北大半导体斑)的大量人才指导下,实施了“907”,“908”等工程。尽管当时引进了大量工艺制造线(正好处于“摩尔定律”的设备快速更新期),但由于设计业跟不上,等于是“无米之炊”,大量的投资并未起到应有的效果。直到2000年,国务院出台了18号文件,明确设计业是集成电路产业链的龙头,又在全国建了八个产业化IC设计中心,整个产业才开始有所转变。

但三大厂商的优势明显,不仅仅体现在技术上。国外EDA厂商往往都在大学开展“大学计划”,大学生如果会用三大产商的工具,毕业后就业都会有优势。这就是多年来用户使用习惯所形成的一个巨大壁垒。

与此同时,国外厂商既有固有的优势,也有为解决集成电路的设计和集成电路的制造商共同投资研发(各自省一半研发资金的投入),共有技术储备和服务(各自少花一半的研发时间)的优势。台积电(南京)总经理罗镇球曾经回顾过去十几年里,台积电和新思科技合作的方式的变化。2012年之前,在合作65nm的时候,是一棒接着一棒的跑。台积电把做出来的工艺交给新思科技,新思科技再去开发EDA的设计平台以及一些IP,从开发新工艺,到设计公可用到这个工艺,两个阶段是1.5+1.5(年)3年的时间。在台积电做7nm工艺的时候,就把合作伙伴新思科技找来一起讨论,如何开发这个工艺,如何建立一个EDA的平台和一个IP的平台。从工艺开发到整个平台推出的时间提前了(1.5年)一半的时间。合作还体现在经济效益上,台积电和新思科技都不用重复投资。两边用最少的人力,最有效的方式,把它的产能做出来,这就是双方后来合作的方式。罗镇球还讲到与EDA的合作在三个方面:一个是先进工艺,二是特殊性的衍生性工艺,三是3D封装的工作。

而从当下来看,发展国内的EDA产业,不能直接和国外三大产商竞争全流程EDA工具进行竞争,只能另辟蹊径,避开设计后端的工艺映射和布图的电子设计自动化(Automation)的问题,转到AI市场各行各业IP包转换成集成电路可实现的电路架构,走集成电路高层次综合(HLS)觧决的电子设计智能EDI(Intellinge)问题,这是一个值得关注的发展方向。本世纪以來,在中国政府主导(产业政策和土地与财政的支持),民间资本的跟投,再加上产学硏的通力协作,中国集成电路产业才有了高速的发展。这是集“官员、资本本和产学硏”之大成,出现了集成电路整个产业链(设计业,制造业,封测业,材料和装备)的整体兴旺。这是国产EDA产业需要把握住的机会。

软件定义芯片

集成电路产业是需要集成电路产量的支持的,而移动通信平台则为集成电路的发展提供了一个巨大的平台(数以几十亿计的手机)。从4G到5G,如果载体还是现有的移动平台上,那么集成电路产品的量不会有实质性的变化。

集成电路正在寻找新的突破口。人工智能正在崛起,车载移动平台对集成电路的需求远远地超过手机,还有万物互联,智能制造,基于声音和图像的智能处理和机器人等,都会对集成电路提出产业化的需求。可以说”AI is Chip”(人工智能就是芯片)一点也不过份。AI的各种知识IP,会通过电子设计智能化EDI,映射到电路与系统的架构,然后通过EDA自动地映射到芯片制造。反过来,实现了AI的各种IP包的芯片又支持AI的产业化。只有更多更好的IP,芯片才能上市快,成本低。

在EDA工具从自动化向智能化发展的过程中,电子设计逐渐“软化”,即”软件定义的芯片”越来越有利于解决“可重构”和”异构并存”的架构定义。以过去我们在FPGA平台上做电路与系统为例,因为硬件可编程,所以设计主要是软件编程,实现不同设计规范的算法到FPGA架构的映射,進而开发在FPGA架构上运行的各种IP包。同理,在多核的CPU,GPU的架构上开发电路与系统也在做编程,实现软件定义的硬件设计SDH(software defined hardware),重点是软件定义架构SDH和特定域的片上系统DSSoC(domain-specific SoC)。

EDA云平台(云--边缘--终端)

系统公司也在改变购买EDA工具的方式。系统公司可以从Synopsys、Cadence或Mentor购买完整的工具流和IP,而不是购买点工具和组装定制的工具流——这都是设计公司Fabless的传统。对于首次涉足芯片设计领域的公司来说,客户支持的“单点联系”(One throat to choke)的概念是一种非常有吸引力的商业策略。

系统公司的理想选择是云计算中EDA云平台,从20多年前的虚拟CAD(VCAD)开始,到10年前的托管设计解决方案(HDS),以及在台积电、亚马逊、微软和谷歌作为合作伙伴的2018年Cadence Cloud的发布,Cadence已经涉足云计算领域多年。2019年,他们发布了Cloudburst平台,这是EDA迈向全面云实现的另一个重要步骤。

“华为云”提出了“普惠AI”的概念,让大家都“用得起、用得好、用得放心。未来人人都应该能够教授AI做自己想让AI做的事情。“云平台,边缘管控和个人终端”可能会成为即将形成的“EDA”产业,用户不必自已买EDA工具,只需要为终端设备使用工具的时长来付流量费。而系统公司也不受传统无晶圆半导体公司的利润挑战的约束。例如,苹果可以为高级工具和支持支付更高的价格,而不需要通知他们的基线。因此,EDA公司通过提供IC工具和系统级设计工具并将其集成,来满足系统公司的需求。最近的Synopsys的收购表明,基于系统的软件开发也是EDA的目标。

人才和工具是EDA工业软件的两个要素

在EDA企业中,人才是最重要的资产。然而,EDA人才的稀缺性,比芯片设计人才还要严重。除了人才,EDA企业没有供应商,EDA是一种轻资产、智力性的工作,完全依靠工程师的创造性劳动。为了能够持续不断地有更多的人才加入EDA领域,EDA企业在人才培养上极其下功夫。相比国外,中国的EDA人才更是凤毛麟角。改革开放以来,教育部门的贡献是人才培养基本上满足了改革开放对人才的需求,不足的是高端人才欠缺,尤其是领军人物奇缺。“示范性微电子学院和微电子学科从二级升级为“一级学科”都是在人才培养上下功夫。人才,对集成电路产业不仅仅是科技,工艺,还包括经营与管理人才。王阳元院士对集成电路人才的培养支招指出:”一是微电子专业培养;二是支持电子设计工程师跨界进入集成电路设计业;三是引进高端集成电路领军的海外归国人才。”这是非常有建设性的。

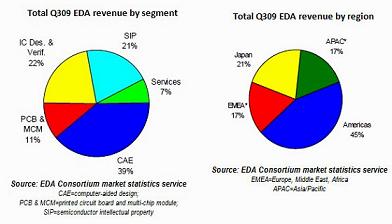

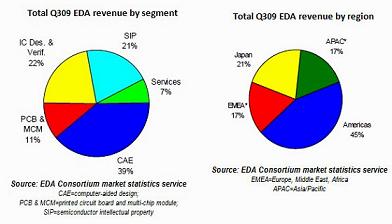

EDA是IC 设计必需的、也是最重要的工具。随着IC设计复杂度的提升,新工艺的发展,EDA行业有非常大的发展空间。EDA行业需求的人才(工具软件开发人才,工艺及器件背景的工程师、熟悉IC设计流程的工程师、数学专业人才、应用、技术支持和销售类人才)的就业面相对窄,但稳定性非常高。EDA在过去的六年中取得了EDA历史上前所未有的繁荣,并将继续如此,因为半导体和电子产品无疑将继续主导着现代生活。

EDA拥抱AI、ML

EDA工具厂商以每年6%以上的增长率,经历了发展史上最为繁荣的阶段。它作为芯片设计生产的必备工具。EDA用一百多亿美金的市场规模,支撑起了几千亿美金集成电路产业的欣欣向荣。

人工智能(AI)、机器学习(ML)成为电子科技深刻变革的主要推动力,它们正在进行更深层次的渗透,AI与ML也在改变电子系统的设计体系,AI、ML与EDA方法学的融合使其不断有所创新,使芯片设计生产力产生质的飞跃。 随着AI、ML向各个行业的渗透,越来越多的系统厂商受市场的驱动,开始涉足芯片设计,这不仅是对于EDA工具的挑战,也是对设计方法学创新的挑战。长期以来,EDA厂商与晶圆厂保持着紧密的合作,便于根据先进工艺进行迭代演进。但现在,他们还需要打破传统,协助产业链客户达成及时上市时间、复杂设计、验证及模拟流程,满足市场对产品功能与功耗的要求,以及更为先进的半导体工艺和封装要求。

架构师不仅仅是为融入AI、ML的EDA工具感到压力,也为设计芯片过程需要整个设计团队的通力合作,算力、数据和人才的经验的协调调度,尽心尽力才能提升芯片PPA。而将ML融入EDA方法学中,机器就可以看到和累积所有人的经验,通过不断地学习变得越来越稳定,逐渐摆脱对人的经验的依赖。如果到了这个阶段,芯片设计就走向了一个新高度,一个崭新的天地。

DARPA 的电子复兴计划(ERI)旨在利用先进的机器学习技术为片上系统(SoC)、系统封装(SiP)和印刷电路板(PCB)打造统一平台,开发完整集成的智能设计流程,从而实现更加自动化的电子设计能力。

无人芯片设计,毫无疑问是一种更为快速且经济高效地生成新型芯片设计的方法。在通往这一终极目标的道路上,数字全流程的实现具有里程碑意义。但即便如此,芯片设计对于人的经验的仰赖短期内无法通过机器实现,特别是在模拟设计领域。也正是如此,使其成为了DARPA的攻关重点之一。

在通往无人芯片设计的道路绝非一片通途,人类在探索AI提高生产率方面还有相当长的路要走。

工商网监

工商网监

评论