电子发烧友App

电子发烧友App

进入2023下半年,全球电子半导体业仍处于低迷状态,绝大多数应用需求不振导致上游的芯片元器件市场表现不佳。不过,在整体低迷的大环境下,依然有少数几个芯片细分领域呈现出供需两旺的状态,典型代表就是用于高性能计算的AI芯片,功率半导体和显示面板驱动芯片(Display Driver IC,DDIC)。本文主要讨论DDIC的市场情况。

DDIC是显示面板的主要控制器件,它向显示面板发送驱动信号和数据,实现对屏幕亮度和色彩的控制,使得字母、图片等图像信息能够在屏幕上显现。

目前,LCD和OLED是显示技术的主流,Micro LED正在兴起。按照显示技术划分,DDIC可以分为LCD DDIC、OLED DDIC、MiniLED DDIC和Micro LED DDIC等。

LCD DDIC集成了电阻、调节器、比较器和功率晶体管等部件,为LCD显示屏提供稳定的电压驱动信号,以控制每个像素的光线强度和色彩,从而在LCD显示屏上呈现出不同颜色组合画面,并保证显示画面的均匀性和稳定性,这也是区分芯片优劣和等级的关键。OLED DDIC通过向OLED单元背后的薄膜晶体管(TFT)发送指令,实现对OLED发光单元的开关控制,与LCD电压驱动方式不同,OLED亮度是由通过的电流决定的,因此,在OLED像素驱动中,必须将电压信号转化为电流信号。

DDIC还可以按照集成功能划分,可分为触控+显示(Touch + Display),TDDI(Touch and Display Driver Integration)等,TDDI将触控与显示驱动功能集成在同一个芯片内。

当然,除了以上两种,DDIC种类还可以按照其它方式进行划分,这里就不一一介绍了。

下面看一下DDIC所采用的制程工艺。

因为显示面板产品种类很多,因此,DDIC所采用的制程工艺节点覆盖范围也比较广,大概范围在28nm~300nm之间。

一般情况下,大尺寸HD LCD显示屏DDIC的制程为200nm~300nm,大尺寸 FHD LCD DDIC的为110nm~160nm,大尺寸UHD LCD DDIC的为55nm~90nm。小尺寸LCD TDDI的为55nm~90nm,小尺寸HD LCD TDDI的为55nm~110nm,小尺寸FHD LCD TDDI的为40nm~55nm。HD OLED DDIC的为28~40nm。

01 DDIC成为芯片市场回暖的先锋

据JW Insight统计,2021年,全球DDIC市场规模约为135亿美元,同比增长57.0%。由于2021年全球芯片业供不应求,当时,DDIC市场规模增长的主要动力是价格上涨。到了2022年,由于终端需求不足,导致全球DDIC市场规模下降约5.9%。预计2023年,全球DDIC市场规模将反弹4.7%,达到133亿美元,从目前的情况来看,这一预测还是比较准确的,因为在整体市场低迷的当下,DDIC呈现出了旺盛的需求态势。

据Omdia统计,2022年大尺寸显示面板用DDIC约占市场总需求的69%,其中,LCD电视DDIC占38%,中小尺寸显示面板用DDIC约占总需求的31%,其中,智能手机DDIC占18%。随着高分辨率电视面板的渗透率不断提升,以及OLED智能手机持续增长,Omdia预计2023年全球DDIC的需求量将恢复至79.8亿个。

目前来看,有两大新兴应用在驱动DDIC市场增长,它们是车用和AR、VR显示。

TrendForce(集邦咨询)预测,2023年全球车用显示面板出货量将达到2.05亿片,同比增长5.1%,带动相关DDIC需求增长,特别是TDDI,在汽车中的应用快速增长。

车用TDDI优势在于将触控与驱动功能整合之后,IC用量减少了,整体成本得到优化,此外,搭载TDDI的面板转为内嵌式触控(In-Cell))设计,光学表现也比传统的外挂式触控模块优异。目前,正在开发的新车所使用的中控台显示面板,大多数都采用TDDI,预计2023年出货量可达3800万个,同比增长54%。

除了汽车,以AR、VR为代表的新型显示应用产品的增长也将为面板市场贡献增量。据IDC预测,2023年,全球AR、VR出货量将达到1010万台,同比增长14.8%。今年6月,苹果发布了MR(混合现实)头显设备VisionPro,它搭载了超高分辨率显示系统,两个屏幕的显示分辨率达到2300万像素。随着AR、VR等新应用的发展,相关超高分辨率显示系统将推动DDIC市场继续发展。

除了新兴应用,OLED市场渗透率不断提升也是DDIC市场规模增长的一大动力。

OLED面板凭借其亮度高、色域广、响应速度快、节能等优点,在全球各种显示面板出货量占比持续提升。

小尺寸面板方面,AMOLED凭借轻薄、屏下指纹兼容性好等优势,出货量持续增长。2022年,在各家厂商持续投资AMOLED产线,产能持续扩充的背景下,2023年全球智能手机AMOLED显示面板渗透率预计将达到46%。虽然眼下全球手机出货量依然疲软,但由于AMOLED市占率提升速度很快,使得相应显示面板的市场需求量较为旺盛。

大尺寸面板方面,OLED电视的市场表现越来越好,市场对相应的DDIC需求量不断攀升。

制程工艺方面,传统LCD DDIC的制程工艺范围为55nm~300nm,而OLED DDIC普遍采用28nm~40nm的制程工艺,因此,OLED DDIC对晶圆厂的工艺技术要求更高,这在一定程度上加快了晶圆厂将相应产能从8英寸晶圆转到12英寸产线上,因为在量大的情况下,12英寸晶圆产线的成本效益更好。公开数据显示,中芯国际2023年第二季度营收和产能利用率有所恢复,急单主要来自28nm、40nm的12英寸晶圆产线新品,其中很大一部分就是OLED DDIC。

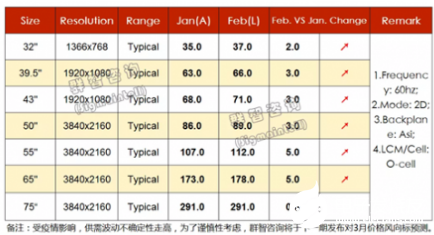

除了OLED,大尺寸、高清分辨率LCD电视的市场需求也有明显增长,据TrendForce统计,在刚刚过去的7月,LCD电视面板报价继续上涨,单月涨幅约4~6%,32英寸、43英寸面板在7月份上涨2~3美元,55英寸面板上涨6美元,均价达到119美元,65英寸面板上涨7美元,均价为162美元。此外,IT显示面板也跟进涨价,其中,监视器显示面板7月小涨0.1~0.2美元,低端笔电显示面板也上涨了0.1美元。

第三季度为传统旺季,预计LCD电视面板采购数量将比第二季度增长7%~8%。

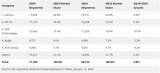

大尺寸LCD面板的涨价已经传导至上游的DDIC。DDIC芯片设计大厂联咏的财报数据显示,该公司3月营收91.8亿元新台币,4月营收99.6亿元,5月营收102.3亿元,比2022年11月~2023年2月的月度营收有显著回升。另一家以DDIC为主营业务的大厂瑞鼎3月营收13.1亿元新台币,4月营收14.7亿元,5月营收16.2亿元,同样呈现出逐月环比上升的态势。

从DDIC库存角度看,联咏2023年第一季度末存货价值为105.9亿元新台币,连续三个季度呈现下降趋势,敦泰2023年第一季度末存货43.9亿元,同样连续三个季度呈下降趋势,瑞鼎存货则连续两个季度呈现下降趋势。

除了用量增长之外,各种大尺寸显示面板产品的升级,对DDIC提出了更高的要求。屏幕越大,分辨率越高,所需的DDIC数量越多,制程工艺也越先进。高清或2K电视需要4~6个DDIC,对应的制程工艺为110nm~300nm,4K电视需要10~12个DDIC,对应的制程工艺为55nm~90nm,8K电视需要20多个DDIC,制程工艺要求比4K电视更高。

目前来看,DDIC芯片设计公司都已看到行业回暖态势,联咏认为,在新品与AMOLED面板市占率提升的带动下,下半年将延续第二季度的增长势头。笔电相关IC也在回暖,义隆电的TDDI出货量已率先回升。

晶圆代工大厂联电预计未来几个月内28nm制程的产能利用率将回升到90%以上,其28nm产线主要生产OLEDDDIC、数字电视IC,以及Wi-Fi 6和6E等产品,其中,DDIC比重在提升。

总体来看,2023下半年,DDIC是少有的能够明显带动全球芯片业回暖的细分品类,值得期待。

02 中国市场有更多机会

虽然中国大陆显示面板产能在全球已经有相当高的市占率,但DDIC的国产化率依然较低。据CINNO Research统计,2021年,中国大陆DDIC芯片的国产化率只有16%。而在所有类型的DDIC中,中国大陆企业在LCD DDIC领域已经取得了明显进步,但是,在OLED DDIC方面,中国台湾和韩国企业依然占据绝对的优势地位。

韩国企业一直引领着OLED DDIC市场并拥有技术优势,中国台湾企业联咏和瑞鼎仍然是中国大陆AMOLED面板厂商主要的DDIC供应商。近些年,中国大陆也涌现出了一批优秀企业,主要代表是集创北方、奕斯伟、华为海思、韦尔股份等,它们都在积极研发AMOLED DDIC产品并努力开拓市场。

据Omida统计,2022年,在全球大尺寸显示面板DDIC市场,来自中国台湾和韩国的企业依然占据主导地位,不过,联咏、奇景光电、LXSemicon、三星电子、天钰科技、瑞鼎科技这几家头部企业的市场占有率总和下降至74.0%,而中国大陆的奕斯伟和集创北方的市场份额分别上升至6.7%和6.3%。

凭借对京东方、华星光电、惠科等显示面板厂出货的增加,奕斯伟和集创北方取得了长足进步。这一数据也反映出,中国大陆显示面板厂商地位的提升也帮助本土DDIC企业提高了市场份额。

从DDIC芯片的主要技术指标来看,中国大陆龙头企业已经可以在中大尺寸LCD DDIC、小尺寸LCD DDIC、手机AMOLED DDIC的应用尺寸、分辨率、刷新率等各项参数上对标中国台湾龙头企业。

目前,中国大陆和中国台湾的DDIC厂商更多地布局LCD DDIC和OLED DDIC产品,传统的LED驱动IC厂商则积极向MiniLED和Micro LED驱动IC拓展。集创北方、奕斯伟、联咏、奇景光电、瑞鼎科技等都在广泛布局更多种类、更先进的DDIC产品市场。

在芯片制造方面,中国大陆晶圆代工厂产能的增加也加速了全球DDIC供应链的结构调整。

韩国和中国台湾凭借在显示面板领域的先发优势,在配套的DDIC晶圆代工领域也拥有深厚的技术积累,相对而言,中国大陆具有DDIC芯片代工能力的晶圆厂只有中芯国际和晶合集成。

中芯国际是全球五家能够为28nm、40nm制程AMOLED驱动芯片提供成熟产能的晶圆代工厂商之一,中芯国际表示,其28nm/40nm产能利用率已恢复至100%,主要生产手机DDIC、监控DDIC等新产品。晶合集成则是以DDIC产品代工起家,2021年已经成长为中国大陆营收第三大的晶圆代工企业。

03 结语

虽然2023全年电子半导体产业整体低迷、供过于求的局面难以改变,但在一些细分领域,人们还是看到了回暖和增长的表现,DDIC就是典型代表。

随着新应用市场规模不断扩大,以及传统应用市场的复苏,DDIC有望呈现出更加强劲的增长势头,而到了2024年,这一市场更值得期待。

对于中国大陆而言,DDIC的市场机会更多,在巨大市场需求的带动下,相关芯片设计,以及晶圆代工厂将在2024年迎来更好、更多的增长机会。

审核编辑:刘清

工商网监

工商网监

评论