`数字货币交易所开发运营是如何赚钱盈利的现如今提起数字资产,大多数人第一反应就是比特币了。从刚开始的不被认可到现在的超高身价。数字资产的浪潮已经席卷全球了。那数字资产为什么这么的火爆呢?毫不夸张的说

2020-06-09 10:16:06

`数字货币交易指数一直都是市场参与者一个重要的参考工具,在对市场的研究和操作上面,指数工具具有着不可替代的作用。 数字货币交易系统资产交易因为风险更大和技术门槛更高,投资者要想避免被割韭菜从而实现

2018-05-25 14:37:08

和条款。以比特币为代表的虚拟货币,给我们勾勒了一个理想的场景–全球统一货币,起点很高,远景很美好,实现路途艰难,是一个理想主义的乌托邦时代。以比特币为首的虚拟货币基本理念是这样的:比特币总量稀缺、开采

2018-11-22 11:59:03

区块链数字货币交易所,数字货币交易所系统开发云之梦随着数字货币的流行,越来越多的人把投资目光关注到相关数字货币交易所上面,河南云之梦专注各种软件开发,153微电4618同步0199.数字货币交易所

2020-05-08 11:01:35

Payment)也正式从幕后走向台前。对比Libra币与中国拟发行的数字货币DCEP,不禁惊呼,这难道是中国为全球各经济体准备的“新世界货币”吗? 1、DCEP具备“世界货币”所需的一切条件 对比DCEP

2019-10-19 19:41:24

加密货币专用产品上的预期营收降至1亿美元,实际营收只有1800万美元。预计未来这一业务对公司的贡献可以忽略不计。”英伟达CEO黄仁勋也做出类似表态,他表示,随着数字化加密货币的价格一路走低,英伟达专用

2018-08-24 10:11:50

电子货币,电子货币是什么意思

概念 电子货币(Electronic Money) ,是指用一定金额的现金或存款从发行者处兑换并获得代表相同金

2010-03-06 15:54:43 8104

8104 “无现金社会”是未来经济的最高体验,在金融圈中谈的最多的也是数字资产,也就是加密货币资产,有人认为数字资产或许就是未来货币,但是它的出现依然让人难以接受,加密货币波动过大这是最大的原因。

2018-01-29 12:48:273669 2018年数字货币区块链3.0时代到来,告诉你数字货币开发怎么赚钱 2018年,一场轰轰烈烈的数字货币区块链开发运动如狂风暴雨般席卷而来,关于其争议一直没停歇过。展望2018年,既有机遇也有挑战。从

2018-03-22 11:54:2210891 目前,外界对数字货币尚没有一个非常准确的定义。民盟中央经济委员会主任何茂春表示,从广义来看,数字货币就是一种电子货币,与网络技术紧密相关,具有支付和流通属性,可以作为纸币的替代品。

2018-04-26 11:07:10166590 从两年前央行启动数字货币研究,到今年1月央行召开数字货币研讨会,再到近期央行筹备成立数字货币研究所以及专业人员招聘,数字货币已经离我们渐行渐近。

2018-09-06 10:47:202171 数字货币是 如何诞生的?我们先来看看法币(fiat money),也就是由政府发行的货币是如何诞生的。其实说白了就两个字:印钱,打开印钞机狂印即可。当然在货币高度虚拟化的今天,央行直接把自己帐上的钱改个数字也是可以的。

2018-09-11 14:43:359201 但在过去的十年里,全世界都出现了一种新的货币形式。这绝对是数字货币。数字货币或虚拟货币是可用作交换媒介的数字资产。一些值得注意的数字货币的例子是比特币、狗币和Dentacoin。还有更多的此类数字货币可以在网上使用。

2018-09-18 15:15:0836477 CORION 的目标是解决数字货币世界里的一些最大问题—包括价格波动、固定货币供 应量以及数字货币的实际生活中的应用。

2018-09-20 13:35:093238 Kcash 数字货币钱包(以下简称 Kcash)是一款打通数字货币和实体世界的 钱包应用,旨在解决用户管理多种数字货币的不便、兑换交易过程繁杂以及应用 场景不足的问题,为数字货币领域提供强大的基础设施,促进数字货币的应用与 发展。

2018-09-27 15:02:036672 与世界经济和霸主美元相比,数字货币的盘子实在太小了。手握法定货币发行权的美国政府为何会对稳定币情有独钟,另眼相看呢?

2018-10-08 10:22:566346 数字货币只存在于数字形式中。它在现实世界里没有任何物理意义。然而,它具有传统货币的所有特征。就像经典的法定货币一样,你可以获得、转让或兑换其他货币。你可以用它来支付商品和服务的费用,比如手机和网络通信、网上商店等。数字货币没有地理或政治边界;事务可以从任何地方发送,并且接收到世界上任何一个点。

2018-10-24 11:22:0210103 众所周知,莱特币是基于比特币代码的数字货币,并且很多新的特性也是在莱特币上首先进行试验,然后合并到比特币分支。我们首要的目标是从莱特币分叉出一个数字货币。莱特币是一个基于区块链技术的数字货币,也是迄今为止最为成功的数字货币之一。具有很多的优点,从莱特币分叉是为了继承莱特币所有优点。

2018-10-25 11:47:053804 据彭博获得的一份G- 20 公报草案显示, 20 国集团(G-20)正在迈向一个共识,认为这些数字货币“缺乏主权货币的特征”,数字货币不是货币,而是一种资产。

2018-12-05 11:05:082245 据韩国央行韩国央行(Bank of Korea)的一项调查显示,在20多岁和30多岁的年轻人不仅熟悉数字货币,而且在国家的数字货币狂潮中,他们也愿意投资。

2018-12-12 13:51:431599 从比特币2008年诞生之日起到今天,已经出现了上万种数字货币,但是理解什么是数字货币真的不是一件简单的事。我们目前常说的数字货币,实际上是指数字加密货币。数字加密货币是指不依托任何实物,基于密码学和网络P2P技术,由计算机程序产生,并在因特网上发行和流通的新型货币。

2018-12-14 14:15:2414429 简单的来说,央行目前最关注的还是数字经济问题,支付手段确实发生了很大的变化,公众的用钞习惯,从现金、银行转账,直接走向了移动支付,这会直接影响到人民币的发行和流通问题,尤其是近年来数字货币带来的冲击

2018-12-19 13:32:3911529 与物理钱包不同,物理钱包可以容纳任何纸质货币,数字货币钱包就不能存储所有的数字货币。每个加密钱包都有自己独特的兼容数字货币范围。这意味着,如果数字货币被发送到错误的钱包,发送的金额将永远丢失。

2018-12-25 10:55:2852640 的在线社区的建议。 按照官方网站上的说明设置您的钱包,然后将数字货币从您的交换机转移到您的钱包。为确保您的投资安全,您需要记住您的公钥和私钥(尤其是后者)或设置钱包时收到的密码。如果你丢失了

2019-02-21 17:21:42478 市值是指一个数字货币的流通量按当前市场价格计算出来的货币总价值,计算公式是:市值=数字货币的当前价格*流通数量,所以决定数字货币市值的因素其实有两个,而那些单纯用价格来判断市值的人或者单纯用流通数量来判断市值的人都是不对的,只有把当前价格和流通数量结合在一起看才是最直观的。

2019-03-11 10:24:464600

区块链技术往往充斥着复杂的术语,普通人在没有深入理解之前对区块链技术的理解范围只限于比特币。

而TOKEN属于区块链技术的衍生品,一般的叫法是加密货币、数字货币、虚拟货币等等,2018年有一段时间为了规避政府审查,把诸如此类的某某货币一律称之为通证。

2019-04-22 11:19:2117890 全球经济已经取得长足进展,世界在不断进步,特别是在这个最新的数字时代。首先是物物交换和贸易,然后是货币和商品,但我们正在迅速进入一个信息即货币的时代,信息的价值是一个关键的指标。

但是货币本身仍然是需要定义的东西,特别是在一个探索货币本质的加秘货币时代。货币是一种为其他东西交易的固定价值。

2019-05-10 14:00:185792 中国央行2016年1月召开数字货币研讨会,对外宣布研发并争取早日推出数字人民币。未来的数字货币既不是类似比特币的去中心化创造方式,也不是简单地对现有支付方式的电子化,而是一种可控范围内的分布式记账

2019-05-20 14:05:022994 目前看,中国的数字货币,尤其是央行正准备发行的数字货币,很有可能首先会在票据市场做一个尝试,这种分布式区块链支付技术,能够完整的纪录所有交易和所有去向,不依赖于单一的交易平台,无法篡改

2019-05-30 11:29:547443 法定货币:是指不代表实质商品或货物,发行者亦没有将货币兑现为实物义务;只依靠政府的法令使其成为合法通货的货币。法定货币的价值来自拥有者相信货币将来能维持其购买力。货币本身并无内在价值,也就是说,当纸币产生之后,法定货币实质上就是法律规定的可以流通的纸币。

2019-05-31 11:50:268652 根据本周发布的一篇文章所述,加密数字货币交易平台Gemini已经和初创公司Flexa达成合作,共同促进加密数字货币支付的发展。Tyler Winklevoss 是Gemini的创始人之一,他在帖子中表示,此次合作致力于拓展超乎想象的加密数字货币的实用案例。

2019-06-03 10:58:561596 据悉,虽然脸书仍然需要人们为投放宣传加密数字货币的广告提交申请,但从今天开始,平台将放宽政策,不再要求与区块链技术、加密数字货币行业新闻、宣传教育或与加密数字货币相关事件有关的广告提前获得许可。

另据报道称,脸书正在推出自己的加密数字货币或稳定型货币,以便帮助WhatsApp用户进行相互间的汇款。

2019-06-05 11:02:332781 货币有着漫长的历史演化,但总体来说,也有很多规律可循。如果从商业模式的角度看,打败黄金作为世界通用货币的,不是比黄金更好的另一种金属,而是纸币。当下,人们在研究打败美元的,到底会是哪一种纸币,欧元?人民币?但很有可能是,打败美元的,不会是下一个纸币,而更大的可能是数字货币。

2019-06-17 11:02:532971 加密数字货币实现广泛应用的问题在于要将理想变为现实。对于某些人来说,加密数字货币的广泛应用就是一个目标,但换位思考一下,对于普通粉丝来说,他们所期待的以加密数字货币为主流的世界又是怎样的呢?在谈

2019-06-28 11:21:281336 数字货币是“数字通货”,它不应受社区的局限。

2019-07-02 08:54:28869 首先,数字货币也是货币,在当今社会制度下货币必须是主权货币或者说法定货币。据称,比特币创设的原因之一,是为了通过货币去国家化或者去主权化来消除信用货币滥发现象。其实,货币去国家化思想早就被人提过

2019-07-03 15:21:493719 如果数字货币与美元密切相关,那么它可能会产生主权货币与以美元为中心的数字货币共存的情景。

2019-07-10 16:14:25565 “天秤币”成为法定数字货币的可能性微乎其微,更难以成为超主权的数字货币。

2019-07-11 11:30:511379 数字货币只存在于数字形式中。它在现实世界里没有任何物理意义。然而,它具有传统货币的所有特征。就像经典的法定货币一样,你可以获得、转让或兑换其他货币。你可以用它来支付商品和服务的费用,比如手机和网络通信、网上商店等。数字货币没有地理或政治边界;事务可以从任何地方发送,并且接收到世界上任何一个点。

2019-07-17 13:57:4515409 Libra币挑战了各国的主权货币,倒逼各国监管者加快行动步骤,以应对数字货币对金融体系带来的挑战和冲击。

2019-07-19 11:13:471309 很多国家都很看好数字货币,不过,中国在这方面,已经走在前沿了。

2019-07-19 14:55:311282 使用法定数字货币后,由于货币发行以及流通的可编程化以及数据的难以篡改,可以实现全流程追踪。

2019-07-23 14:44:0010389 与非稳定币型的私人数字货币相比,数字稳定币的最大优势,在于解决了私人数字货币价格过度波动的问题。

2019-07-25 15:07:163528 法定数字货币是由中央银行发行,采用特定数字密码技术实现的货币形态。

2019-07-25 15:12:491517 该报告称,这两种类型的数字货币都会用到区块链以及分布式账本技术; 然而,基于区块链发行的央行数字货币目前并不存在,尽管有许多国家正在考虑实施。

私人发行的数字货币,包括比特币、以太坊、莱特币

2019-07-26 09:32:538141 这预示着我国法定数字货币的研发、试点和推广的步伐将加快,也许有一点我们将实现法定数字化货币的应用。

2019-08-05 11:20:22820 对金属的信任让黄金成为货币,对政府的信任让纸币成为法币,对密码的信任让数字成为资产,源头都是用户选择和共识机制,这或许可以解开数字货币之谜。

2019-08-12 15:03:036609 卡尼也是G20金融稳定委员会的主席,他在苏格兰经济学会议上发表演讲时指出,数字货币并不能替代法定货币。

他说:“从长远角度看,数字货币充其量只能用于某些人,而且只能在有限的程度上,甚至只能与使用者的传统货币平行使用。”“简单地说,他们不能替代法定货币。”

2019-08-13 11:20:45708 各种数字货币的匿名交易数量怎样情况

2019-09-15 17:25:002514 其实对于投资者来说,数字货币交易平台至关重要,选择专业、安全、获得认可的平台才能在投资过程中保障用户的权益,也能让投资者最大化享受数字货币的投资优势。

2019-09-19 10:58:122565 加密货币和数字货币是一种像现金一样完全开放的支付系统。

2019-09-20 16:08:482092 数字货币,因为数字经济的发展而诞生和成长;数字经济,因为数字货币的成熟而扩张和膨胀。

2019-09-23 15:46:164001 尽管数字货币让我们认识了区块链,但是,数字货币同样把区块链行业的发展带入到了困境当中。

2019-09-29 15:34:31812 数字货币并不是区块链开启新大门的钥匙,而倾覆的数字货币却是。

2019-09-29 16:13:541680 央行发行数字货币是真的吗?现在央行出来辟谣说未发行法定数字货币。 人民银行从2014年开始研究法定数字货币,目前仍处于研究测试过程中。市场上交易DC/EP或DCEP均非法定数字货币。 近期,网传

2019-11-13 12:23:009628 随着数字货币Libra白皮书的发布,以及央行今年多次提及数字货币,数字货币已越来越引发投资者的关注。

2019-10-08 14:10:10910 数字货币钱包是存放加密货币的程序。

2019-10-08 14:25:302428 随着市场的扩大和人类科技的发展,货币的形态从实物货币、铸币、可兑换纸币、法币发展到电子货币、数字货币、密码货币,等等。

2019-10-14 16:38:51856 我国央行推出的数字货币,是基于互联网技术,推出全新的加密电子货币体系,这无疑是一场货币体系的重大改革。

2019-10-17 15:46:47883 数字货币和衍生品两个领域的用户群投资需求都偏好高风险高收益产品,投资风格有着天然的共性。

2019-10-25 10:19:142322 区块链技术的发展为数字货币提供了可能,世界上最早的数字货币是比特币。

2019-11-06 09:10:442669 目前我国央行推出的数字货币(DCEP)是基于区块链技术推出的全新加密电子货币体系。

2019-11-08 09:08:306436 天道酬勤、厚积薄发,时机成熟后正式开始从美元手中接下世界货币的王冠,期待DCEP成为世界货币的那一天。

2019-11-08 09:14:301430 全球数字货币迅速发展监管面临新挑战,人民银行早在深圳成立数字货币研究所。

2019-11-08 09:23:181168 但何为数字货币?业界至今逻辑不清,认知混乱。人们所说的数字货币包括多种类型,且无明确定义和统一口径;其结果,市场大量充斥着望文生义,似是而非的说法——这些标新立异之说很容易形成轰动效应,混淆视听,乃至资本盲目跟风;甚至影响国家政策层面的判断,恐令其对货币发展的把握出现偏差。

2019-11-09 13:58:0414515 数字货币最近是非常火热,这让很多投资者都将目光转向了数字货币。

2019-11-13 10:26:454811 央行的数字货币是基于国家信用、由央行发行的法定数字货币,与比特币等“虚拟货币”有着本质区别。

2019-11-14 08:56:211788 中国央行数字货币,牵动无数人的心。然而对热议中的央行数字货币,各界应该支持和鼓励,但却不宜过分吹捧。

2019-11-15 09:41:23823 对于央行数字货币,即法定数字货币,业内普遍持有的观点是,央行数字货币是中心化的。

2019-11-15 09:45:251362 比特币及数字货币推崇者突显了加密货币与贵金属的相似之处,特别强调了抗通胀特性及经济潜力,对于经济状况不佳的国家(如委内瑞拉和阿根廷),是一种非常好的价值选择。

2019-11-17 09:36:322111 在采用区块链技术的数字货币中,越去中心化的币种就需要越多的参与者来记录每笔交易,而完全去中心化的比特币就需要所有参与者来记录每笔交易。

2019-11-21 08:55:311398 相比非主权加密数字货币,主权加密数字货币除了也借鉴和采用区块链技术如分布式存储、“点对点”交易结算和不可篡改等优点外,还会有许多不同于非主权加密数字货币的特征。

2019-11-21 08:59:132403 法定数字货币,即是具有法定地位、具有国家主权背书、具有发行责任主体的数字货币,央行发行的数字货币便是之一。

2019-11-22 08:37:1326481 中国数字货币崛起在即或将破坏美元在全球贸易和金融领域的主导地位。

2019-11-27 10:01:371748 数字货币在未来的全球数字经济竞争中居于核心地位,应有必要抓紧研究发行中国主导的全球性数字货币的可行路径和实施方案。

2019-12-01 09:07:441027 平台数字货币包括支付宝、微信支付、Libra等。

2019-12-02 08:33:101559 可销售性是货币物质载体的决定性因素,且受到各种可能因素的影响。

2019-12-02 08:44:14723 虽然像数字货币小公司的决策速度可能会比较快,然而其所仰仗的经济生态,却高度依赖于数字货币交易、甚至可能更多的是山寨币的交易。

2019-12-03 08:48:342034 央行数字货币DCEP将占主导地位,Libra是跨主权货币,比特币有可能成为超主权货币

2019-12-04 09:23:11882 历史经验表明,以数字货币衡量的“虚拟资产”不具备像实物货币一样的可持续性。

2019-12-06 09:21:331943 现金使用量下降的趋势可能加速公共数字货币的采用,但此类举措可能对金融体系产生非常大的影响,因此需要仔细评估。

2019-12-07 09:41:051453 数字货币研究取得积极进展,与电子支付相结合;数字货币研发不预设技术路线,考虑区块链或电子支付等。

2019-12-11 09:32:202145 数字货币的应用中存在的重要问题值得关注。我们认为数字货币是两种数字货币,法定数字货币和商品数字货币。

2019-12-13 09:34:183132 未来数字时代的货币竞争依然是法定货币的竞争,但法定货币竞争会带有更多数字时代的特征。

2019-12-18 09:57:41843 匿名和去中心化是数字货币的两个主要特性。不同于互联网上的虚拟货币,以比特币为典型代表的数字货币是实际交换的媒介,依据特定算法并通过计算产生,但没有发行机构。

2019-12-20 09:56:442055 随着数字货币不可抵挡的发展态势,以及它本身具备的特点,无论在社会领域还是国家领域,数字货币的应用场景不断扩充。

2019-12-21 09:32:526116 央行数字货币研究所所长穆长春也曾表示,常说的比特币、以太坊等私人数字货币,各国际组织实际上都定位为加密资产,并不能认定为货币。

2019-12-31 09:37:153307 这有点像互联网,有参与者一致认同的统一协议。未来,全球数字货币也要通过各国央行、一流的科研机构和相关商业公司来推动。

2020-01-08 08:49:381074 在定位方面,央行数字货币DC/EP不是简单的纸钞数字化,而是要替代M0,即改变基础货币的形态。

2020-01-09 08:40:473041 以太坊联合创始人Vitalik Buterin提出了一种使用加密货币交易中央银行数字货币的方法。

2020-02-06 18:16:091676 专家认为,脸书公司推出的天秤币加密数字货币项目,以及其他国家在数字货币上取得的积极进展,正成为各国研究发行央行数字货币的“催化剂”。

2020-02-09 09:51:533062 毫无疑问,使用加密货币犯罪的人正在冒着巨大的风险。

2020-03-04 09:46:351804 他在接受加密媒体Cointelegraph采访时表示,目前已经有34个央行数字货币项目,这些数字货币表明政府和传统金融承认了数字资产的潜力。

2020-03-09 09:27:501263 ICE似乎在期待,使加密货币获得主流采用的方法是将其整合到可进行大量支付的应用程序中。

2020-03-09 09:50:28958 货币从物物交换,到金银,到纸币,再到数字货币,是必然的,因为效率在提升。

2020-03-10 09:13:301378 首先看央行数字货币的“破坏性”影响,这里加个引号,是指对现有的利益格局的冲击,这种冲击不一定是不好的。

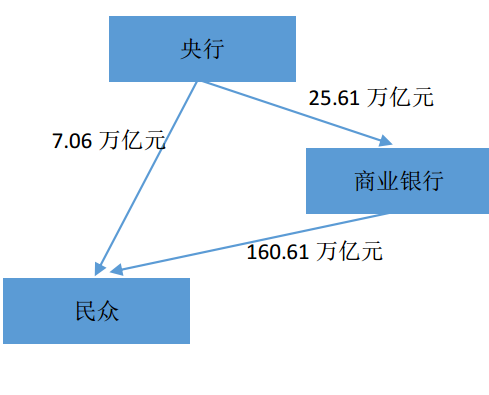

2020-03-10 09:15:565154 简单来说,数字人民币和支付宝、微信支付的使用体验没什么差别。但是,从货币的统计口径上看,央行数字货币属于M0,即现金的范畴。数字人民币利用新技术对M0进行数字化,为数字经济发展提供通用型的基础货币,在供给侧上做改变,实际上也是顺应货币发展的历史趋势和需求的变化。

2020-12-09 15:41:2829682 作为新兴事物,数字货币近两年受到社会各界广泛关注。尤其是近期,数字货币热度大涨,多地宣布推进数字货币试点。然而,从目前推广的情况来看,数字货币全面普及和落地仍面临不少难题。

2021-02-04 09:55:296170 元宇宙数字货币主要有SLP、TLM、CHR、SAND、AXS、MANA六种货币,元宇宙数字货币龙头主要代表有NFT、DeFi、Roblox,NFT使数字内容资产化,币安NFT平台上线将币安NFT交易市场NFT简单化。

2021-11-07 11:36:0315429

电子发烧友App

电子发烧友App

工商网监

工商网监

评论