电子发烧友App

电子发烧友App

对于存储器产业,我们的理解盲区无处不在。很多人都知道全球 DRAM 产业规模在 1000 亿美金级别,但是应该没多少了解在 25 年前和 4 年前这个产业的规模?

某些学界和产业界的朋友不缺行业知识,但是普遍会从资本回报角度考虑问题,认为回报太差,没有人愿意投。而投资界又认为,这个东西太难了,否则为什么会垄断?核心技术都不在我们这里,难度巨大。

这是一种错位。事实上,我们国内长江存储的 3D Nand 在“短”的时期内就有了“巨大的突破”,而合肥长鑫的 DRAM 也有了非常好的进展。只要钱和人到位,存储器领域远不是我们曾经想的样子。

01 日韩半导体产业的套娃式发展

1963 年,在晶体管发明十五年后,日本电气(NEC)公司从美国仙童半导体公司获得了平面技术授权。同时,在日本政府的要求下,这项平面技术通过授权被共享给了其他日本公司。三菱、东芝、松下等都开始进入半导体产业,日本半导体产业真正开始爆发。

彼时,距离盛田昭夫从美国带回晶体管专利的授权已经过去了十年。这十年,日本依然深陷战后重建的巨大灾难中,半导体产业发展极为缓慢。

可以说,1963 年是日本半导体产业崛起的起点。日本走上了一条极其顺理成章的道路:

引进 ->投资 ->生产 ->引进 ->投资 ->生产…

日本引进美国的半导体技术几乎没有任何阻力。当时,美国的战略中心在西伯利亚,而日本是他最放心的弟弟,“驻军即正义”让美国人认为一切皆在掌控中。

工匠日本在超车道上狂飙十年后,已经开始可以在全球市场上挤压美国产品的市场,甚至美国国内也开始采购日本生产的半导体。

这让美国特别无语又无奈。那时的 Intel、仙童半导体,一开始希望通过竞争赢回失去的光辉,但是无论怎么竞争,在产品质量、成本以及稳定性上都无法全面超越日本。这是美日半导体摩擦和中美完全不同的第一点。美日半导体摩擦,游说政府出台禁令停止向日本输入半导体技术的是产业界。而中美的科技对抗,挑头的是美国政府,这有本质的不同。一个是产业行为,一个是政治事件。第二点不同,中国现在并没有像当年的日本那样“强壮”,强壮到可以开始压制美国。

这意味着,中美之间的科技对抗,并不仅仅是一个产业问题。

美国暂停向日本出口技术,这让日本半导体产业一度出现休克。后来 1976-1980 年这五年里,在日本政府的推动下,日本成立了 VLSI(超大规模集成电路)联盟。VLSI 取得了巨大的成功,64Kbit DRAM 比美国研发成功还早了半年,256Kbit DRAM 研发成功超越美国一年。

与此同时,日本产业界开始采用民用“消费电子”推动集成电路产业发展的“新模式”。过去,无论是美国还是日本,半导体产业发展的最大推动力,都是政府和军方。不同的是,日本只有政府在推动,因为美国军方的持续推动,让日本没有了“军方”…

1980s 年代,日本电气(NEC)、东芝和日立三大厂商长时间占据世界前三大半导体厂商的位置,强如 Intel 只能屈居第四位。即使后来有了《日美半导体协议》,日本依然在 1985 年 -1992 年这八年间,超越美国成为了世界最大的半导体制造国。

日本对于 DRAM 的理解,完全来自于对于美国技术的引进。通过十年的积累和沉淀,以及对于技术的初步理解,日本已经可以实现产品本身的赶超。

这里有一个关键点:DRAM 的技术难度本身,并没有达到一个非常高的维度,与后来的 CPU 以及现在的智能手机 SoC 并不是一个设计难度。

日本能在 DRAM 领域成功的另一个核心是:

存储领域制造大于设计,稳定大于性能。谁能够在一个集成电路上集成更多稳定的存储单位,“能够制造出稳定的存储器”,是产业获胜的关键因素之一。而这恰恰是日本工匠哲学的基本要求。在稳定性得到保证之后,之后才是其他特性。

基于同样的逻辑,韩国半导体产业在美国和日本的产业基础上,乘胜追击。1965 年 6 月 22 日,双方签署了《日韩基本条约》,正式建立了大使级外交关系,日韩邦交正常化。根据《日韩基本条约》的规定,韩国也事实上放弃了对日本的赔款索求。

作为回馈,日本以东芝为代表的的半导体厂商,开始在韩国投资设厂,这成为日后日本半导体厂商被韩国财阀彻底挤出 DRAM 市场的起点。

事实上,韩国半导体产业是从美日半导体厂商的组装基地这个角色开始的, Motorola、Fairchild 等都在韩国建立了 DRAM 的组装厂。

1973 年,韩国成立了国家科学技术委员会,制定了一系列重大技术的发展计划。1974 年,韩裔美籍半导体专家姜基东创立了韩国本都第一家半导体公司——韩国半导体(Hankook 半导体,后被三星收购)。

韩国这时候的操作和角度,比日本更刁钻。日本在韩国设厂,技术基本上被韩国完全摸走。韩国在自己的土地上,从日本获得了美国的技术。

重要的是,美国暂停向日本出口技术的时候,没韩国人什么事。

但是日本的遭遇,韩国看在眼里,一样的惶恐。于是在 1981 年,韩国在日本的“掩护”下,推出了自己的 VLSI 计划,名为《半导体工业综合发展计划》,这个比日本的 VLSI 要和谐多了。因为 VLSI 当时美国也处在发展初期,是名副其实的顶尖技术。而韩国的综合发展计划,并没有那么的扎眼。

在韩国政府的支持下,三星、现代以及 LG 开始大规模的进入集成电路制造领域,而综合发展计划,实质上也正是为了支持 4M bit、256M bit DRAM 的研发,是当时最为先进的东西。

图 1:美日韩 DRAM 技术发展路径对比

资料来源:金麟洙著 . 从模仿到创新, 北京:新华出版社, 1997:175.

至此,韩国已经“赢了”。先是从日本在自己家的工厂(技术换市场)弄来美国的技术。然后借着日本的掩护,发力最先进的 DRAM。在这件事上,真的不服不行。

在韩国的发展过程中,政府承担了新技术开发的几乎所有风险。韩国半导体公司在开发 1M~16M 的 DRAM 期间,政府投资 500 亿韩元,占比超过 55%。16M 和 64M 的 DRAM 更加夸张,政府科研投资 750 亿韩元,占比 83%。

回顾日本和韩国在半导体领域内的发展,发现一个基础事实,就是两个国家极其类似。首先都是从美国获取技术,实现产业化,都是通过引进、吸收后,政府开始大规模投入。

最重要的是:日本和韩国的自主研发,都成功了。这值得深思。存储器行业讲求高度标准化,产品差异化小,他不像处理器一样有不同的逻辑运算需求。正如前面讲的,存储器的稳定性和制造能力,是最为重要的,而设计其次。

存储器的设计难度,远小于 CPU 以及 SoC 或是 FPGA。存储器的设计难点,更多集中在 I/O 传输上。

前面内容,对【上篇】进行了一些补充,同时为了说明一个观点:

存储器的设计没有想象中的那么难,并不像国产 CPU 以及操作系统那样久攻不克,同时像光刻机那样根本没有看到商业化的大门。存储器对于制造和稳定性有极高的要求,这是制造业的范畴。而中国,最擅长的就是 Made in China。

02 中国在存储器领域的两次机会错失

第一次机会,1965-1978 年。

1965 年,中国成功研制出第一块硅基数字电路,其实这个起步并不比日本真正晚多少,甚至质量水平还要优于韩国。

一直到 1977 年,我们国家的集成电路在完全封闭的环境下,以搞两弹一星的思路发展了十二年。这期间,在国家的大力支持下,学术界和产业界先后组织了三次全国规模的 LSI(大规模集成电路)及其基础材料的大会战,成功研制了 1K bit DRAM 以及 P 沟道 1K bit MOS 移位寄存器,还有 MOCVD 生长 GaAs 技术和 GaAs 微波场效应晶体管。

当时的中国半导体产业处在一种无序的状态里,叠加当时的社会状态,谁都不知道未来应该做什么、做什么是有意义的。

而这十二年,先是日本、后是韩国在 DRAM 领域高速狂飙的年代。这有着特定的历史机缘,不过即使是正常的发展,我们也无法从美国或是日本获得技术支持。只是这让中国的存储器产业实打实的落后了先进国家至少十年,这是起步的十年。

第二次机会,1978-1994 年。

1982 年,国务院成立了电子计算机和大规模集成电路领导小组,简称“大办”。1983 年,针对当时多头引进、重复布局的情况,大办提出要“治散治乱,建立南北两个基地和一个点”的发展战略。南方基地主要集中在江浙沪,北方主要是京津和沈阳。一个点是指西安,主要为航天配套。

此后,1986 年,电子工业部在厦门召开集成电路发展战略研讨会,提出“七五”期间,集成电路的“531”计划,即推广 5um 技术,开发 3um 技术,进行 1um 技术的公关。

四年后的 1989 年集成电路发展战略研讨会,又提出注重发展专用电路。此时美国和日本的 DRAM 已经进入到 16M 的最后研发阶段,韩国也实现了对日本 DRAM 产业的技术追赶,而我们国内还基本为 0。

1990 年 8 月,机械电子工业部提出集成电路“908”工程计划。12 月 15 日,中共中央政治局听取了汇报,同意实施 908 工程。最终,在 1992 年 3 月上报的具体项目建议书中,主要内容如下:

1. 建设一条 150mm、特征尺寸 1um/0.8um、月产能 2 万片、年产 3000 万块的大规模集成电路生产线;

2. 建设一批集成电路设计中心;

3. 建立一个封装厂和掩模板制作中心;

4. 对 6 个专用设备、仪器厂进行改造,形成设备配套;

5. 建立 150mm 硅片和多晶硅的供应能力。

908 工程的参与者几乎全部是国企。封装项目由上海无线电十九厂和松下承担,掩膜版项目由中科院上海冶金研究所承担,和杜邦合资。

908 工程从一开始,其实就进入到了美国人的视野中,在美国的眼中这是重大的国家安全风险…而这将近二十年的时间,海外半导体产业,尤其是 DRAM 产业已经发生了翻天覆地的变化。日本和美国签了两次半导体协议,还签了广场协议,韩国也在乱局中迎合美国,对日本实现了反超。

事实上,一直到 909 工程末期,1999 年 2 月 23 日上海华虹 NEC 电子的 200mm 生产线正式建成投产之前,中国本土根本没有规模化的 DRAM 生产线。而 1999 年建成的,工艺也只是 0.5um/0.35um,生产的核心产品为 64M bit DRAM。同时,前五年的运营管理权属于日本电气(NEC)。

彼时,韩国早已取代日本,在 DRAM 领域内领先。而美国事实上也退出了 DRAM 市场,DRAM 产业格局已经塑造完成。

在从 1965 年开始的三十年间,中国错过了两次大的存储器产业机遇。一次在起步期,我们因为特殊的历史原因,错过了最宝贵的十年。一次在产业格局塑造的混战期,时间长达二十年。在这二十年中,美国、日本、韩国交替领先。其中有产业因素,更多的是政治诉求和金融做局,最终形成了韩国+日本垄断的产业事实。中国本能够在日韩竞争初期(80 年代末 90 年代初),就引入日本电气(NEC),这对于中国和日本都是好的选择。

中国错过了最好的“浑水摸鱼”的时期,这时候的“市场换技术”阻力最小,日本也需要在困局之下有所突围。而对于中国,能够在 90 年代初就直接切入到 64M DRAM 的生产,和 1999 年开始生产,这前后是十年的产业差距。

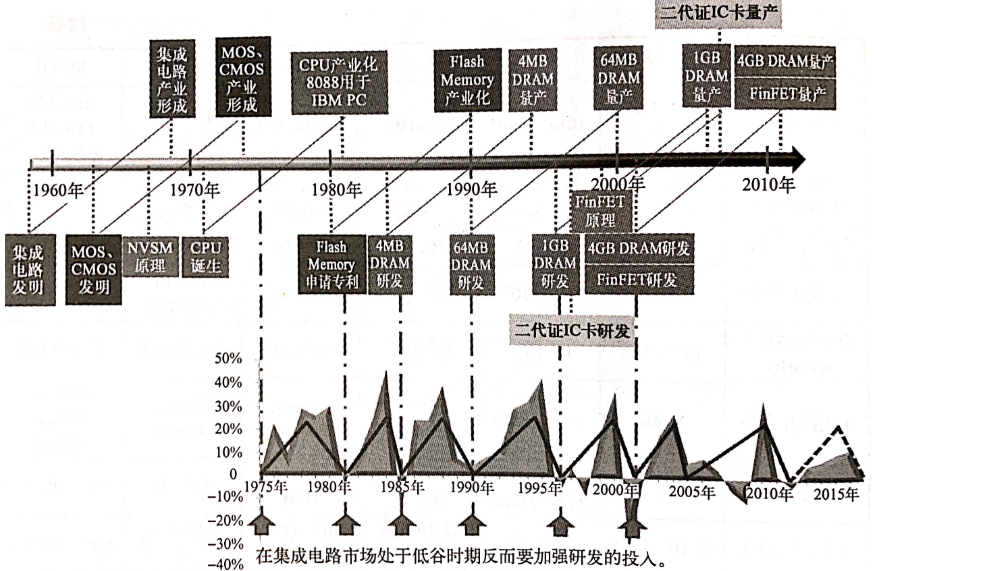

图 2:集成电路从研发到批量生产约需要 10 年时间

资料来源:ITRS,2012《集成电路产业全书》

此后的二十年,一直到 2018 年,中国实际上并没有自主的存储器产业。三星、SK 海力士等在中国设厂,但是对于核心技术、专利,中国并没有获得太多的养分。这一方面是因为中国逐步放弃了一些交换条件,另一方面也是因为某些外部因素,中国无法获得最先进的半导体技术。

此后的“十五”一直到“十二五”规划,我们对于集成电路产业,都不约而同的以 IC 设计、封装、材料和设备三大角度考虑目标和政策。

从未通过某一具体的、关键的产业实施突破,带动上下游的产业发展。例如存储器产业的突破,势必需要具体的半导体材料突破以及光刻机 / 刻蚀机等关键设备的突破。以集成电路产品为导向的突破,事实上是目前半导体产业格局塑造的根源。

例如欧洲 ASML 的光刻机,这是具体的产品,他属于半导体设备,而荷兰并没有打算在半导体设备领域突破。又比如日本,以过往物理、化学为依托,在半导体材料领域精专,几乎掌握了所有关键的材料。再比如韩国,基本上就只能靠 DRAM 支撑下的晶圆代工、IC 设计。没有 DRAM 垄断带来的丰厚利润,三星根本没有能力在后来拓展晶圆代工以及做 IC 设计。

至于美国,在苹果、微软这种顶级的科技巨头的史诗级产品拉动下,逐渐形成了各个链条上的强大。如果当年美国就以 IC 设计、半导体设备、封测这样自上而下的来做产业布局,今天的美国可能是另一种状态。

而我们一直不去做存储器有一个很重要的原因,就是对于研发存储器的共识是:

这个基本不可能。

对于存储器产业,我们的理解盲区无处不在。很多人都知道全球 DRAM 产业规模在 1000 亿美金级别,但是应该没多少了解在 25 年前和 4 年前这个产业的规模?各位可以猜一下。我会在文章末尾放上一张图。

在过去三十年间,在混乱的 DRAM 产业发展历程里,中国完全可以找到自己的位置。可惜的是,我们从三大环节自上而下的做规划,而没有从具体的产业出发自下而上的带动产业三个环节共同突破。

某些学界和产业界的朋友不缺行业知识,但是普遍会从资本回报角度考虑问题,认为回报太差,没有人愿意投。而投资界又认为,这个东西太难了,否则为什么会垄断?核心技术都不在我们这里,难度巨大。

这是一种错位。事实上,我们国内长江存储的 3D Nand 在“短”的时期内就有了“巨大的突破”,而合肥长鑫的 DRAM 也有了非常好的进展。只要钱和人到位,存储器领域远不是我们曾经想的样子。

我以后再听到某些朋友说“中国没有高科技”、“我们还差的很远”、“根本没有办法”的时候,我都会反问一句:“差多远?你有什么好的建议。”

03 中国存储器——“华为事件”无心插柳的战略突围

首先,再回顾一下之前 4 月 1 号围魏救赵:美国未来科技战略的推演、4 月 3 号四十年大戏——光刻机资本局以及 4 月 10 号三英战吕布:中国半导体 3 大核心公司三篇文章的核心观点:

1. 美国绝对领先,但是依然要对中国科技产业乃至民营企业华为动手,是因为美国自身需要为下一代核心科技留出充足的腾挪空间;

2. 核心玩家都有一票否决权:欧洲的光刻机、韩国的存储器、中国台湾的晶圆代工、日本的材料、美国的 IC 设计(包括 EDA);

3. 政治因素在当下的产业中,是主要矛盾,而非产业竞争。

图 3:全球半导体产业市场份额

资料来源:Source: BCG analysis, using market data from Gartner and WSTS

上面这幅图,很清晰的列出了全球几个核心的玩家,其中就包括中国。很有意思的是,中国只有 3%,而美国将近 50%,16 倍的体量。

美国人考虑半导体产业,思路可以说很清晰了:从宏观(经济、政治、文化)到产业逻辑,最终实施精准的狙击。

我们在之前文章提到过,韩国从 1998 年开始“对称”般取代日本,背后蕴藏着精彩的故事,最近这两篇也做了简单的介绍。可以发现,韩国在 2018 年全球市场份额 24%,为美国的 50%。日本 10%,欧洲 8%,中国 3%。

实际上,韩国以一个“弱小”的综合国力、5000w 人口、浙江省的面积,攫取了全球 1/4 的市场份额,这显然不合理。

然而,其实到了今天,我们可以清楚理解为什么美国不恐慌。因为韩国最能打的存储器,实际上并不会对美国构成“国家安全”威胁。无论是军事上还是科技水平上,亦或是在经济上,存储器看似拥有 1000 亿美金的市场规模,但并不是最为关键的命门。

荷兰的光刻机、日本的材料、中国台湾的制造远比存储要来的重要。同时,美国有美光,虽然市场份额只有 25%,但是这已经足够了。

再看产业布局。

图 4:全球半导体产业布局

资料来源:Source: BCG analysis, using market data from Gartner and WSTS

可以看到,美国在几乎全产业链领域都是“最强”的,除了材料和制造。而其中只有制造,美国看起来相对比较弱,其实有 Intel,这个“落后”也还好。即使是材料领域,美国也和日本、韩国相当。

欧洲没有制造和封装、日本没有制造、韩国没有 Core IP,中国台湾没有设备、CoreIP。然而,我们很惊讶的发展,中国什么都有!

真的是全产业链,虽然每一环节都很弱,弱到近乎不存在,除了需求非常强。这是一个内涵极丰富的图。这一定程度上得益于我们之前提到的 IC 设计、制造和封测、材料和设备全产业链布局,如果当时能够从 DRAM 入手,自下而上垂直化的带动整个产业发展,而不是从发展之初就割裂成三大环节去横向发展,我们现在也许就是最像美国的产业布局。

到这里,可以抛出三个观点,再详细解释:

1. “华为事件”的破局,需要反制,但不能盲目,可以从具体的产业寻找机会去反制;

2. 我们拥有可能突围的外部环境;

3. 要把视线拉出到半导体对抗之外。

首先,华为事件到目前为止,“还未落地”。这是美国惯用的一种控制手段,为自己留有余地,同时让对方像吃了一只苍蝇般恶心,进退两难。我们看似拥有 120 天的缓冲期,但实际上在产业内没有什么可以直接能做的,感觉美国好像给我们留了一个口子,让我们以为可以做一些什么。

这是一个巨大的预设陷阱。

美国调查中兴,动用的不是简单的“公务员”,而是情报部门,调查华为也一样。对于美国情报部门,我们无须抱有幻想。很多朋友甚至会说:“感觉华为就是被国内媒体捧了,所以被美国看到了。”的确会有舆论捧杀的因素,但很明显这不是核心因素,可能小到忽略不计。

美国情报部门,以及商务部对华为以及中电 xx 所的了解,要远比中国大部分的行业专家深得多。有很多中国公司,上了美国的实体名单,很多产业人士都未必了解为什么。所以,我们最好从一开始就放弃“很多东西我们最好不说,那么美国就不知道了”这种迷思。

为什么说行业内某些规避这个制裁做出的努力是个巨大的预设陷阱?

因为美国如果有证据,华为早就不是现在的状态了,看看中兴就知道。美国人苦闷就苦闷在没有证据,只能靠一张老脸硬扛着说“华为威胁国家安全”、“华为卖设备给伊朗”。这并没有站在道德制高点上,反倒是站在了道德至高的云端,虚的。

但是我看到一些建议,例如和国外某些公司共同设计、华为向某个第三方公司采购等等…

一旦这么做,美国就有证据了。苦了十几年的证据,终于送上门。美国在做相关的制裁之前,很清楚华为从供应商那里采购了多少货,如果过了这个周期,华为还能够有芯片使用,一查一个准。这种精准的定点盯梢,除非不动,一动就是证据。这是华为目前最难办的点,就跟踩在一颗地雷上一样,不动短期还不会炸。

那么,我们有哪些选择可以反制?

首先,绝对不能正面硬刚。我们本能的会想到,制裁苹果、高通、Intel。但问题是,现在不用制裁,Intel 的处理器、高通的某些关键部件已经(或是曾经)禁运华为了,制裁什么呢?那就剩下苹果。对于苹果,这是一个极为强壮而且智商、情商很高的存在。苹果截止 2020 年 Q1,账上现金 400 亿美金,加上其他短期投资以及存货(5-10 天存货周期),短期能够获得的现金高达 1000 亿美金,流动资产 1437 亿美金…

这种对手,平白无故去招惹他干嘛呢?在疫情期间,苹果不止一次的赞扬了中国的抗疫表现,至少到目前为止,苹果不是我们的敌人。况且苹果为中国提供了大量的制造业工作岗位,也一定程度上为中国产业升级做了贡献。

我们的对手是特朗普,这个人比硅谷科技巨头的智商低多了。硅谷的科技巨头,都不是特朗普的支持者,我们根本没有必要因为特朗普的挑衅,把矛头对准我们“敌人的敌人”。

我们可以选择波音,做商业上的拒绝。以疫情为由,停止采购飞机。波音反正之前卖起来也“不情不愿”,疫情之下,我们完全可以顺理成章的拒绝。

到这里,以我们的看法,从半导体产业角度正面的对抗,我们没有胜算。因为特朗普就是用我们最弱的地方来制裁我们,我们还用这个弱点来反制?

以上,情绪比较负面。确实负面,华为面临巨大的压力之中。但是前面提到的外部环境,我们完全可以利用。

现在日本、荷兰(欧洲)、韩国是什么心态?台积电已经说明了问题——异常纠结。

现在日本和韩国,纠结在中美之间,他们最担心的就是“做出选择”。大家真的以为日、韩愿意站美国么?美国这次制裁华为,破坏的是底层商业逻辑和基本伦理,这对全世界公司都是一种警示:

无论谁如果想用我美国的技术,哪怕只有一点,你就要面临被我随时干掉的风险。

在这件事情上,日本和韩国因为手中拥有材料和存储器两个一票否决权,很有可能会被当成枪使,来制裁中国。最终就是达到了美国的目的,牺牲了日韩。

而我们,在产业正常时期,用一票否决权的逻辑理解产业;在当下这种扭曲且不正常的环境下,需要完全反过来理解问题:

全产业链的打造,来对抗一票否决权。

在这里,我很清楚光刻机等等有众多领域可能在长时间,甚至到整个商业机会消失的时候我们都无法突破。但是反制美国,需要我们将战线拉长。

我们需要在存储器以及材料领域彻底突破,这样就可以让美国在制裁华为无论是 5G 还是手机芯片,都发现中国在其他领域又有了突破。这种全方位的制裁,最终会走向美国也无法掌控的局面,这就是我们的机会。

而日本和韩国,也有充足的动机帮助我们发展这两个产业。很简单,如果中国在这两个领域有所突破,那么这个领域将丧失遏制意义,日本和韩国也将不用面临被迫选择的窘境。而我们要处理的,就是和日本以及韩国在国内市场的利益划分上,有所默契。因为相比于中国的国家意志,什么韩国财阀都不好使。

我们需要尽力的拉拢日本和韩国,在存储以及材料领域上有所突破。让美国制裁我们的战线绵延不断,这样才是真正的反制,让美国无从下手。

至于如何拉拢日本和韩国,云端有高人。对方也希望在某种程度上利用中国牵制美国。

具体的,我们可以从“审批”的申报开始合作。目前的禁令,我发现大家关注点在“能不能接单”上,但是问题不在这里,而是“接单要审批”。

在现有美国的霸道下,华为完全可以下单给台积电、三星、海力士等等需要审批的企业,说服他们“接单”。可能台积电产能满了,无所谓,选择成熟制程也无所谓,甚至就是单纯的审批,为了某一款机器做审批。当众多的华为供应商同时向特朗普要审批的时候,慌乱的是谁?

每个供应商采用的美国技术比例不同,但是又面向同一个产品,最终这个产品又是手机这种和国家安全没什么关系的产品,特朗普这些政客怎么处理?这将面临巨大的尴尬,批了,也就批了,不批,总得有个原因吧?如果在国际范围内损坏基本的商业伦理,特朗普真的就愚蠢到家了。

最后,把视线拉倒半导体产业范围外。

在之前文章中提过,人工智能、量子计算、新材料等等涉及未来的技术,我们一定不能因为半导体的焦灼,就把所有精力放在这里,让下一代技术的研发停滞。如果我们能够在未来的科技上有突破,那才是真正的战略反制。

同时,我们需要做的,就是让世界相信我们能够和平的发展,在产业发展过程中让更多的人获益。例如我们发展存储器后,韩国的利益,以及材料领域日本的利益。把他们挤出国内市场,并不是好的选择。持续开放,坚持全球化,这是我们的持久战打法。

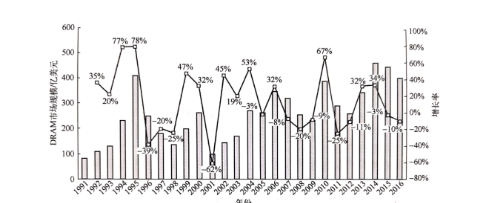

最后,附上前面说的图:DRAM 产业在 1995 年,已经达到了 400 亿美金的规模。而在 2016 年,还是 400 亿。但是 2017 年增长了将近 80%,2018 年也增长了 10%左右,才有了 2019 年的 1000 亿美金规模。

神奇么?蕴含了什么大家可以想象。

图 5:DRAM 产业从 1991-2016 年全球市场规模

资料来源:ITRS,2012《集成电路产业全书》

工商网监

工商网监

评论