电子发烧友App

电子发烧友App

作为共享经济的产物之一,共享充电宝已渗透至各商圈、旅游、酒店等主流消费场景,在市场格局逐渐清晰,业绩实现盈利之后,有头部服务商开始将目光投向资本市场。

日前,小电科技与浙商证券股份有限公司签署上市辅导协议,拟于创业板挂牌上市。小电科技公司内部人士在接受钛媒体采访时回应称,目前公司正处于上市辅导期,各方面信息暂时不方便透露。

据钛媒体了解,通常来说上市辅导周期为3-6个月,若一切顺利,小电科技或于年内上市,成为“共享充电宝第一股”。

“共享充电宝第一股”

小电科技成立于2016年,曾在2017年创下38天内完成3轮融资,累计融资总额超4.5亿元的记录。在2017年底到2018年的行业洗牌期,小电凭借充裕的资金不仅活了下来,且成为行业头部企业之一。

目前,小电、街电、来电、怪兽四家服务商占据绝大多数市场份额,被称为“三电一兽”。据TrustData数据,2019年其市场份额分别为27%、28.6%、15.6%和25.1%。

在四家服务商中,小电科技虽然还未取得市场第一,但其投资方阵容却是最为庞大的一家。公开资料显示,自成立以来,小电先后获得国内十余家一线VC以及腾讯的投资。

上市辅导协议披露了小电科技股东情况,IPO前,唐永波系公司第一大股东,通过直接或间接方式持有公司37.95%的股份。材料显示,唐永波曾任阿里巴巴淘宝本地生活交易负责人、淘点点创始人、淘宝食品和淘宝农业及特色中国业务负责人,现任公司董事长及总经理。

此外,腾讯旗下的林芝利新信息技术有限公司持股9.66%,为第二大股东,金沙江创投持股7.6%,红杉资本、高榕资本、元璟资本等机构均持有约5%到6%的股份,苏宁也在今年成为小电科技股东之一,其中苏宁易购集团股份有限公司持股1.42%,上海苏宁金融服务集团持股1.42%。

据了解,在众多股东当中,小电科技与金沙江创投、腾讯过从甚密。金沙江创投主管合伙人朱啸虎曾透露,他当年仅用了半小时就决定投小电,并多次为小电站台;小电最初的三轮融资,腾讯及其子公司都有参与,并且还拿出微信小程序等腾讯系资源支持该企业发展。

公开资料显示,目前小电科技主要布局大型购物中心、酒店、机场和高铁等大型交通枢纽、连锁餐饮品牌及娱乐休闲等场景,已在全国占据1600座县级以上城市,用户量达2亿。

同时,小电科技在2018年7月就宣布实现盈利,不过至今未对外透露具体盈利情况。

一位“三电一兽”工作人员向钛媒体表示,共享充电宝的营收来源比较单一,基本上都是依赖充电业务,而包括产品设备、研发、采购、人力资源在内的运营支出又比较多,所以市场竞争一直都很激烈,盈利多少变得尤为重要。

钛媒体注意到,从去年8月以来,多家充电宝服务商的租赁价从1元/小时上涨到2-3元/小时,机场、景区等场所更是动辄7、8元/小时,当时还引发了舆论热议。从市场份额上来看,“三电一兽”均已达到天花板,为了寻求进一步发展,只能心照不宣地一起涨价。

实际上,共享充电宝的利润率还是颇为可观的,此前有媒体曾测算过,一个出厂价30元的充电宝,在每小时收费2元、正常使用寿命400次的情况下,单个充电宝可产生利润770元左右。

这部分利润当中,线下合作商户大概拿走一半,刨去研发、采购、人力等支出,营收仍然可观,可以想见,至少在涨价的2019年,“三电一兽”的日子过得还算不错。

不过,2020年突如其来的疫情,给充电宝服务商带来沉重打击,彼时小电科技还发出一封内部信,坦言公司收入骤降,5000多名员工工资以及供应链和各地办公租金等多项支出亟待解决,引发行业从业者共鸣。

“疫情期间想拉一笔投资很难,本来创投环境就冷。”上述“三电一兽”工作人员向钛媒体表示。

“至暗时刻”并未持续太久,随着疫情逐渐平缓,各服务商也都走出阴霾。根据街电向钛媒体透露的数据,五一小长假期间,街电日均订单量较2月疫情期间增长812%,前十城市日均订单量较去年12月平均恢复达80%以上。

钛媒体注意到,今年正赶上从4G转向5G的窗口期,5G手机出货量激增,截至6月底已达8623万部,在电池无法取得关键技术突破下,用户对手机充电的需求更为旺盛。同时,根据《2020年共享充电宝行业研究报告》,2019年中国共享充电宝租赁交易规模达到79.1亿元,增速达到141.3%,预计未来几年仍将保持50%-80%的高速增长趋势。

可以说,从整个外部环境上,共享充电宝行业已进入了红利期。

作为第一梯队的一员,小电科技上市也是为了获得稳定现金流,继续补充线下点位,壮大自身实力,“共享充电宝第一股”的名号也有利于获得资本市场的认可。

美团杀回共享充电宝市场,能走多远?

可以预见的是,随着小电科技上市,“三电一兽“大概率也会登陆资本市场,届时行业竞争恐怕将更为激烈。

不过,就在这个节点上,出现了美团这个搅局者,给了从业者们当头一棒。

据悉,早在2017年,美团就曾参与共享充电宝混战,但短短三个月便铩羽而归,并在当年11月关闭了该项目。2019年,有报道称美团在全国大规模重启共享充电宝项目,但未得到美团官方确认。直到今年6月美团向媒体证实,其充电宝业务团队于2020年1月组建,隶属于LBS平台,该部门独立发展,不会获得相关流量支持。

据钛媒体了解,美团充电宝在线下铺设范围更为广泛,除常见的餐饮、酒店外,还计划向火车站、机场、交通枢纽等场景铺设。数据显示,截至到7月,美团充电宝已在全国100多个城市正式运营。

为何美团时隔3年,又冲进共享充电宝赛道?按照业内人士的说法,美团在餐饮、消费、娱乐等核心生活服务场景已形成较高的渗透率,共享充电宝恰恰是极佳的流量新入口,有助为美团平台导流,且商业模式也已跑通,此时入局是想分得一杯羹。

实际上,从整个行业来说,市场红利依然明显。根据艾瑞《2020年共享充电宝行业研究报告》,共享充电宝整体线下消费场景渗透率在20%-30%之间,点位的布局尚未饱和,尤其是三四线城市还有较大的开发空间。

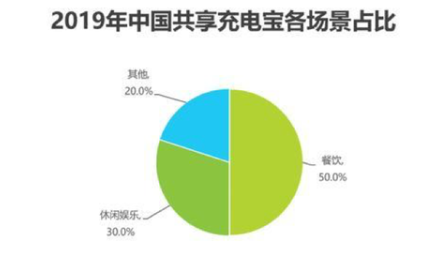

该报告同时指出,截至2019年底,餐饮场景的渗透率最高,约占50.0%。这意味着,坐拥600多万活跃商家的美团,相比其他服务商有更短的路径与合作商触达及合作。

那么,美团再次杀回来,能否打破当前“三电一兽”的市场格局?

首先,从美团的动作来看,似乎无意于打价格战。据了解,当前美团计费标准为1.5元/半小时,每24小时封顶与行业持平,这一价格想要获得消费者青睐、重新打开市场,还存在一定难度。

其次,“三电一兽”耕耘市场多年,已建立起广泛的线下合作网络,如小电科技的业务已深入到全国1600座县级以上城市,美团想要与之竞争,除非拿出远高于50%的分成比例,以及保证持续的现金流来拓展线下合作资源,这非一夕之功可以完成。

第三,“三电一兽”背后站着各方势力,小电手握腾讯、红杉资本等顶级投资方资源,街电背靠聚美优品,怪兽有来自小米、高瓴资本的加持,来电背后的红点创投中国基金与九合创投同样不可小觑。这意味着,假若美团想要吞并其中一家或几家,势必会引发资本之间的暗战,市场情势将更为复杂,所以在未来一段时间内,大概率都会处于胶着状态。

当然,未来美团可以将充电宝业务与核心的餐饮、酒旅等业务相连接,这里面的创新玩法很多,例如用户充电可换美团积分、商家接入充电宝业务可提升店铺活跃度等,另外美团在服务铺设上也具有一定的上下游议价能力,且地推的能力极为强悍,这些竞争优势都是“三电一兽”所无法比拟的。

综合来说,美团充电宝逆袭“三电一兽”的可能性并不大,但未来还是有望分得一杯羹,而这也意味着其他小服务商连喝汤的机会都没有了。

钛媒体注意到,共享充电宝行业迎来红利期的同时,也面临潜在危机。如今,手机厂商研发的快充技术正在不断变革,最新快充甚至达到了125W,极大缓解了用户续航焦虑,但对该行业造成一定冲击,“三电一兽”及美团将如何应对这一挑战,值得市场关注。

工商网监

工商网监

评论