电子发烧友App

电子发烧友App

随着存储产业链“国产化”的需求增强,国产主控厂商从竞争激烈的消费级SSD转向门槛、利润更高的企业级SSD市场成为必然。

2021年12月国务院印发“十四五”数字经济发展规划,强调产业数字化转型迈上新台阶的要求,自上而下明确数字化转型方向。全球范围内数字经济占比持续提升,根据IDC数据显示,2020年内全球企业数字化转型相关支出达1.3万亿美元,预计到2024年支出将增长至2.4万亿美元,同期非数字化转型的ICT投资将以-1.6%的CAGR收缩。

新兴业务场景驱动下,企业对于数据实时性需求正在不断增加:根据IDC预测,全球实时性数据占比将从2019年的19.3%增加到2024年的24.4%,这一需求正在扩展到新的领域,如大数据分析、物联网等。实时性数据为企业提供动态业务分析的基础,以快速作出数据响应。从应用来看,云计算、信创、边缘计算都显著拉动了SSD的增量。艾瑞咨询指出,企业级SSD下游客户主要来自云计算,占总市场规模的份额达到67%,企业级SSD将充分受益云基础设施增量。根据艾瑞咨询预测,2021、2022、2023中国企业级SSD市场规模同比增长26%、37%、28%,于2025年达到489亿元人民币。

全球流量持续爆发增长,进一步推动企业级 SSD 市场快速成长。

为什么需要企业级SSD?

企业级SSD(Solid State Drive)是一种高速、可靠的存储设备,适用于企业级应用。按照不同应用场景,SSD 可以分为消费级、企业级和军工级产品。消费级 SSD广泛应用于电脑设备、移动终端、商业电子、车载应用及智能穿戴等场合,企业级SSD 主要面向互联网、企业数据中心、服务器、云计算等企业级用户,与消费级 SSD相比,企业级 SSD 需要具备更快传输速度、更大单盘容量、更高使用寿命以及更高的可靠性要求。

与传统的机械硬盘相比,企业级SSD使用闪存存储介质,具有更快的读写速度、更低的延迟和更高的稳定性。企业级SSD通常具有更高的容量、更高的耐久性和更多的安全功能,可以满足企业对数据存储和处理的高要求。企业级SSD可以应用于数据中心、云计算、大数据分析、虚拟化技术等领域。在这些领域,高速、可靠、安全的存储设备是非常重要的,企业级SSD的应用也越来越广泛。

从2020年开始,全球企业级SSD支出已经超过了传统的企业级机械硬盘,并且还处于加速增长中。这一趋势的原动力就是海量的数据和AI、5G技术兴起所带来的存储需求不断增长,使得企业级SSD被广泛应用在互联网、云计算、金融和电信等行业的数据中心和企业级存储中。

从应用行业来看,企业端数据存储需求的大幅放量将带动企业级SSD存储量的快速增长。数据存取方式的转变可以大致分为三个阶段:

20世纪末

PC为代表的个人消费电子出现,数据的大部分存储和使用都主要发生在个人娱乐和媒体端,主要依赖本地形式的数据存储。

21世纪初

2010年前

IT基础设施日益完善,数据开始向移动设备及网上存取转换。2010年,近50%的存储数据用于娱乐目的,以DVD和蓝光光盘为代表的磁存储市场占比较大。

2010年

至今

主流视频消费模式转向流媒体服务,企业基础架构存储的数据份额随上升,而娱乐设备存储的数据开始下降。社交媒体、大数据分析、高清视频和云计算等新型产业的快速发展带来高速访问的数据存储需求,尤其是云端存储的兴起增加了企业的数据使用。下游行业的数据需求转换带来企业级SSD的快速增长。

在大数据需求的不断增长过程中,服务器CPU创新从5-7个季度转换到4-5个季度,技术迭代在加速。流量增长速度远远超过服务器增长速度,也表明服务器的存储密度提升也在加速。随着CPU主频的不断提升,从单核到双核,再到多核;CPU的处理速度越来越快,而存储硬盘的读写速度已经远远跟不上CPU的读写速度。在这种情况下,SSD相比传统的机械硬盘拥有更多优点:

高速读写

SSD比传统的机械硬盘具有更高的读写速度和更低的延迟。这使得企业可以更快地存取数据,加速了应用程序的响应速度,提高了工作效率。

高容量

和稳定性

企业级SSD通常具有更高的容量和更高的耐久性,可以承受更大的工作负载。而且,SSD没有机械运动部件,因此比传统的机械硬盘更加稳定,可以减少数据丢失和损坏的风险。

节省能源

相对于传统的机械硬盘,SSD使用更少的能源,减少了企业的能源消耗和成本。

数据安全

企业级SSD通常具有更多的安全功能,如数据加密、磁盘擦除等,可以更好地保护企业数据的安全和隐私。

企业级SSD可以应用于数据中心、云计算、大数据分析、虚拟化技术等领域,可以满足不同领域对数据存储和处理的高要求,提高企业的业务效率和竞争力。

企业级SSD的市场现状

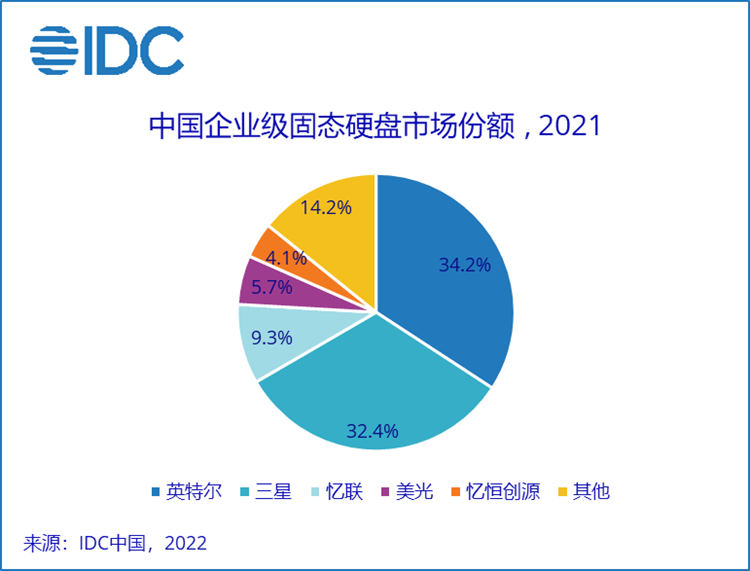

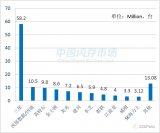

2021年中国企业级SSD市场份额

来源:IDC中国

从市场现状来看,企业级SSD的主要玩家包括英特尔、西部数据、三星电子、东芝存储器等。在越来越多的企业践行数字化优先战略的大背景下,中国企业级SSD市场取得长足发展,2021年市场规模增长16.2%,达到32.8亿美元,约占全球市场的16.9%。英特尔和三星依托技术生态、供应链整合等能力要素处于主导地位,市场占比合计接近70%。忆联、忆恒创源、浪潮、大普微等本土厂商实力正在快速提升,发展势头强劲,有望改变当下相对稳定的市场格局。

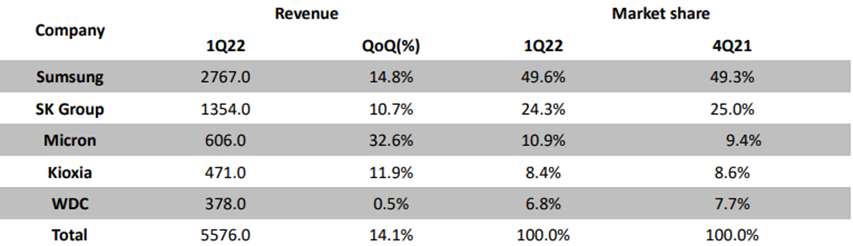

2022Q1 全球企业级 SSD 品牌厂商营收排行

来源:TrendForce

根据TrendFocus统计,三星的企业级SSD出货容量超过所有其他供应商的总和,稳坐企业级SSD市场第一。而在2019年第三季度,英特尔和三星各自占企业SSD出货容量的35%左右,现在三星以55%左右的市场份额占据主导地位。2021年12月英特尔SSD业务出售给SK海力士(图中Intel份额实际归属海力士)SSD业务,这部分业务其市场份额已降至16%左右。

全球企业级 SSD品牌前五家厂商同样也是全球前五大闪存巨头,NAND Flash 合计市占率高达95.6%。除了生产 NAND Flash 闪存颗粒,原厂还自行研发主控芯片以及生产企业级SSD 成品,其产品具备较强技术优势。

主控芯片玩家盘点

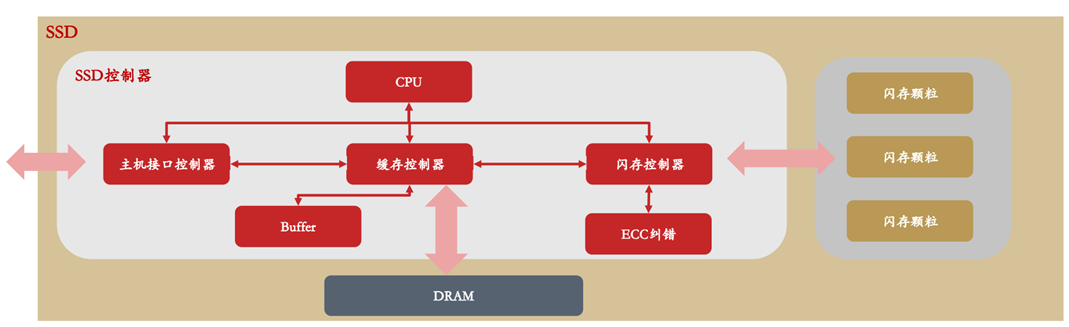

主控芯片在SSD中的作用相当于电脑的CPU,其通过固件对固态硬盘进行管理,所以主控性能的优劣直接影响了固态硬盘整体的性能表现。

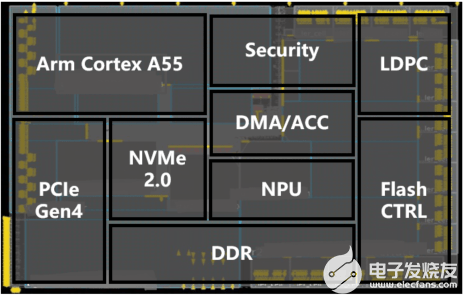

SSD驱动原理框图

现在很多SSD主控都使用Arm处理器架构,通常选择Cortex-R系列。除了Arm的R系列内核,也有选择其他处理器内核的,比如美国Synopsys公司的ARC处理器。还有部分SSD厂家采用RISC-v架构、MIPS架构等。对于SSD来说,主控芯片的好坏直接决定了固态硬盘的实际体验和使用寿命,不同的架构、核心/晶体管数量的多少、频率的高低都关乎主控的性能。SSD主控研发过程中还要针对不同的闪存颗粒进行针对性优化,SSD主控芯片研发需要其对不同颗粒要具备极好的适应能力。

从企业级SSD的产业链构成来看,SSD产业的上游是颗粒厂商+主控芯片厂商,下游则是服务器厂商、系统集成商、模组厂商。其中存储颗粒厂商大多与主控厂商形成捆绑,大概可以分成两类:

一类是各存储原厂诸如三星、Intel、美光等巨头基于IDM生产模式生产,其中三星的主控自产自销,基本不单独出售主控,美光既用于自有产品也外卖给其他下游厂商。

另一类是Fabless模式,主要是独立的主控芯片玩家,核心玩家主要是Marvell、慧荣及群联电子。纵观全球控制芯片市场,三星为主的原厂占据约45%的市场份额;慧荣科技、群联电子、Marvell等厂商,合计占据约40%+的市场份额。其中Marvell是曾经的机器硬盘霸主,在SSD主控技术方面一直处于全球领先地位,也是国产SSD主控追逐的目标。

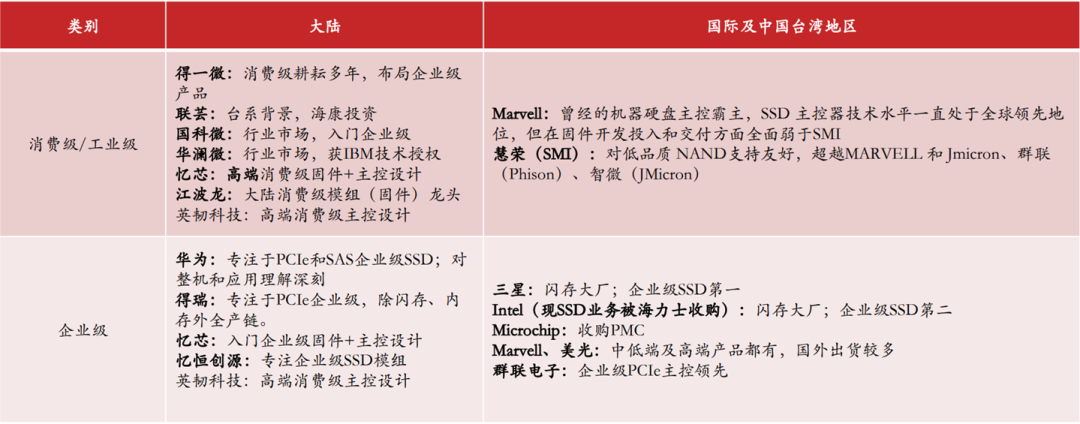

国内外主控芯片厂商比较

来源:technavio

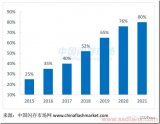

在以往,企业级SSD主控芯片国产化率极低,存储颗粒海外寡头垄断。2021 年,海外 SSD 主控芯片厂商全球出货量占比 89.67%,本土 SSD 主控芯片厂商全球出货量占比 10.33%。随着市场需求的增加,国内 SSD 主控厂商正在大力崛起。

近年来,国内本土SSD主控企业如得一微、联芸、国科微、华澜微、忆芯、英韧科技、得瑞发展迅速,并逐渐有赶超台系,与美系分庭抗礼的趋势。而中国本土的长江存储、长鑫存储等颗粒厂商逐渐成熟,也很好的支持了本土SSD主控厂商的崛起。

主控芯片技术趋势

存算一体将如何改变SSD?

随着SSD技术的飞速发展,SSD盘的性能飙升,底层闪存带宽越来越宽,介质访问延时越来越低,系统性能瓶颈转移到接口和协议。随着服务器处理数据持续高速增长,未来存储接口的演进将会持续,带动存储技术发展。

据了解,目前企业级SSD主控的技术趋势包括:

存算一体架构

存算一体架构将取代冯诺依曼架构,将计算单元与存储单元集成在一起,计算可以直接在存储单元中完成,避免了计算和存储之间的数据传输和延迟。存算一体技术相对于冯诺依曼架构具有更高的计算效率和更低的延迟,适合于需要高效计算和大量数据存储的场景。不过,目前市面上号称在做“存算一体”芯片的厂商不少,但大多针对小容量的存储,用在SSD大容量上的非常少。

其中三星在2017年公布了一款产品叫“SmartSSD”。三星SmartSSD 计算存储驱动器(CSD) 由Xilinx 自适应平台提供支持,是业界首款可定制、可编程的计算存储平台。SmartSSD CSD 可将计算推进到数据所在的位置,从而可显著加速数据密集型应用,增速达10 倍以上。

国内的主控芯片厂商忆芯科技在2016年注册了DeepSSD的商标,并随后推出了一款DeepSSD边缘计算一体机产品,这款一体机采用忆芯科技自研主控芯片STAR1000P,集合了物联网、人工智能、边缘计算、存储等服务,提供一站式存算一体化、软硬一体化的管理分析计算平台。在边缘计算的视频实时感知、存储、检索、比对等应用方面,以及物联网传感器数据的时序分析处理上,实现了速度及效率的大大提升。而就在日前发布的PCIe4.0主控芯片STAR2000,则集成了高达8TOPS算力的NPU,可以更好满足企业级SSD“存算一体”的需求。

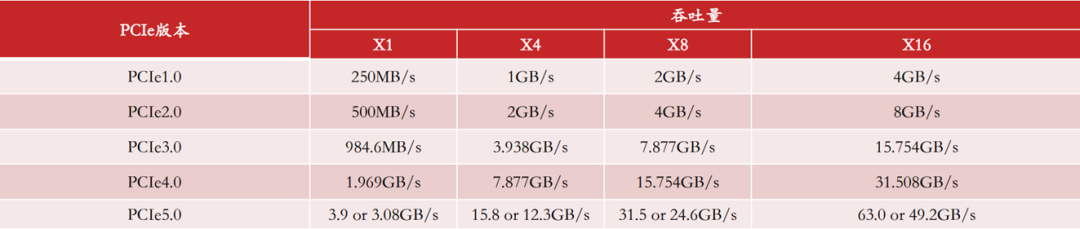

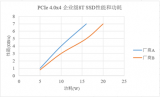

PCIe5.0接口取代PCIe4.0

PCIe4.0是目前大规模商用较为主流的版本,SSD性能大幅提升,但相较于PCIe3.0SSD,价格仍高出很多,将率先在高端市场应用。当前PCIeSSD主要还是以PCIe3.0x4为主,最大理论速度可以达到4GB/s,一般SSD最大实际测试速度基本可以达到3.5GB/s。

PCIe不同版本吞吐量

来源:闪存市场

PCIe5.0将成主力产品,6.0标准已出,量产在途。PCI-SIG此前给出PCIe的带宽增长趋势。2020-2021期间,PCIe4.0-5.0作为PCIe3.0的更新版本陆续出现并量产,但其仍采用基于NRZ(Non-Return-to-Zero)的128b/130b编码。PCIe6.0预期2022年能陆续公用,完成验证测试。从今年大规模商用的角度看,PCIe5.0和NVMe2.0是下一代企业级SSD的发力方向,2022-2023年有望成为主流。

总结:

本土主控芯片的机会与隐忧

国内SSD产业链厂商可以概括为“具备主控设计能力的模组生产公司”,即主要切入点一般为主控芯片的软硬件设计(包括主控芯片、固件)及最终SSD模组的设计及生产,这也意味着代工环节的国产力量需要跟上,而上游存储颗粒(NAND及DRAM)则主要依托国际大厂及国内长江存储等。

目前大陆在做 SSD 控制器的厂商多达三四十家,从数量上看已经超越了美系、台系的品牌。这数十家的新兴势力加上中国台湾和美国等地方的厂商,毫无疑问,一场 SSD 主控争夺战正式开打。目前国产主控芯片主要集中在消费级产品中竞争,企业级SSD主控仍由三星、英特尔、美光、Marvell等国际巨头垄断。展望未来,随着存储产业链“国产化”的需求增强,国产主控厂商从竞争激烈的消费级SSD转向门槛、利润更高的企业级SSD市场成为必然。

当然,在这个过程中,由于国产主控芯片可依托的国产NAND FLASH供应商较为单一,在目前的国际大环境下受限于上游资源,不得不积极向下游模组厂商延伸,形成“主控+固件+模组”的发展方式。因此未来本土主控厂商要突出重围,需要期待本土的颗粒厂商能够继续发展壮大,甚至如三星一样构建全供应链闭环的IDM模式。

编辑:黄飞

工商网监

工商网监

评论