科创板上市公司乐鑫科技详细数据分析

科创板上市公司乐鑫科技详细数据分析

日前,上海证券交易所举行科创板首批公司上市仪式。上海市市委书记李强、中国证监会主席易会满、上海市市长应勇、上海证券交易所理事长黄红元,以及25家科创板上市公司代表等出席开市仪式。上海证券交易所总经理蒋锋主持开市仪式。

作为首批科创板上市企业之一乐鑫科技也于今日在上海证券交易所科创板上市,股票代码为“688018”,发行价格62.60元/股,为首批25家科创板上市企业中最高发行价。

截至午盘,乐鑫科技股价涨幅达126.84%,每股报142.00元,成交量105622手,总市值达114亿元。

据悉,乐鑫科技成立于2008年,是一家专业的集成电路设计企业,主要从事物联网Wi-Fi MCU通信芯片及其模组的研发、设计及销售,主要产品Wi-Fi MCU是智能家居、智能照明、智能支付终端、智能可穿戴设备、传感设备及工业控制等物联网领域的核心通信芯片。

对于公司未来的发展,乐鑫科技在路演活动中表示,公司以“提供安全、稳定可靠、低功耗的物联网解决方案”为使命,持续设计出具有市场竞争力的物联网Wi-Fi MCU通信芯片,力争在物联网Wi-Fi MCU通信芯片领域成为国际领先的集成电路设计企业。

一、主营简介

公司是一家专业的集成电路设计企业,采用 Fabless 经营模式,主要从事物联网 Wi-Fi MCU 通信芯片及其模组的研发、设计及销售,主要产品 Wi-Fi MCU是智能家居、智能照明、智能支付终端、智能可穿戴设备、传感设备及工业控制等物联网领域的核心通信芯片。公司拥有多项自主知识产权,截至本招股说明书签署日,公司共取得各项专利 48 项,其中发明专利 22 项。

发行人核心产品:

资料来源:公司招股说明书、格隆汇研究院整理

发行人主要产品 Wi-Fi MCU 及模组,主要用于智能家居、智能照明、智能支付终端、智能可穿戴设备、传感设备及工业控制等物联网领域,应用场景丰富、应用领域遍及生活、办公及工业等多领域,示意如下:

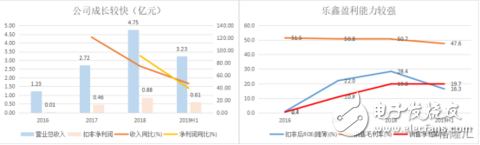

二、营收增长较快,盈利能力较强

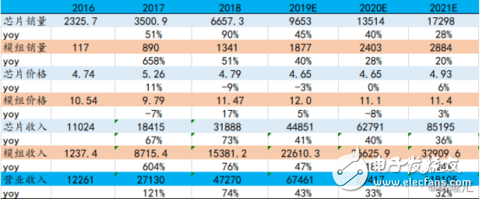

从过去几年公司营收的变化来看,增长非常快,2019年上半年公司继续保持快速增长,收入增长46.69%,达到3.23亿元,利润增长0.61亿元,同比增长39.23%。

根据券商一致预测,2019年公司收入或将实现6.5亿元,净利润1.29亿元,以此测算,2016年以来的收入年复合增长率为74%,利润年复合增长率达到111%。

随着公司产品放量增长,公司规模经济效应开始提现,盈利能力持续提高,2018年毛利率达到50.7%,净利润率达到19%,净资产收益率达到28.4%。

、公司招股书

看到这里,人们不禁要问为何乐鑫发展那么快?这就要归功于乐鑫管理层的前瞻性的眼光与强大执行力了。

资料来源:公司招股说明书、格隆汇研究院

2013年,平板电脑开始盛行,乐鑫推出首款物联网芯片 ESP8089,用于平板电脑和机顶盒领域,引起市场广泛关注,获得良好的市场反应。

2014年,伴随着物联网领域的逐步兴起,公司对外发布 ESP8266 系列物联网芯片及模组。凭借优异的产品性能及超高的性价比,该系列产品迅速占据物联网市场,赢得市场及客户的一致认可,公司成为众多下游客户的芯片供应商。

2016 年,ESP32 系列物联网芯片及模组对外正式发布,该系列产品旨在为物联网领域下游客户提供功能更为丰富、开发更为便捷的无线通信芯片,满足了下游客户对芯片开发的多项进阶要求,丰富了公司物联网 Wi-Fi MCU 通信芯片的产品类别及应用领域。

由此可见,每一次行业的变革与动向,乐鑫科技都非常精准地踩在了关键时刻,不禁能够赶上风口,还能够推出非常优秀的产品,可见该公司的灵敏度与执行力。

营收增长快,还能够获得比较高的盈利能力,基本可以判断乐鑫科技确实掌握了核心科技。

三、从芯片到模组,造就两大主业并行发展格局

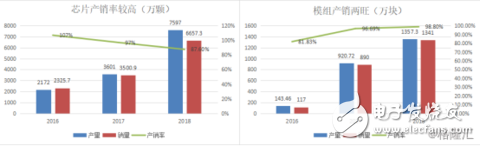

2016年之前,乐鑫主营业务还是以芯片为主,从主营业务收入变化可以看到,2016年公司模组业务实现收入1200万元,到了2018年,模组业务就实现1.54亿元的巨大突破。占主营业务收入的比例达到饿了32%,成为公司业绩增长的一大核心业务。

出现这种变化的原因,在于公司芯片与模组业务之间的跨界并不困难,属于比较正常的产业链延伸。

据招股书披露,公司主要产品 ESP8266 系列芯片、ESP32 系列芯片应用领域广泛、场景差异大,考虑到部分客户存在直接采购模组的实际需求,公司将部分芯片产品委托模组加工商进行加工,生产制造成模组后售予下游客户。

目前,公司基于 ESP8266 系列芯片、ESP32 系列芯片,通过委外方式集成闪存、晶振、随机存储器、天线等其他电子元器件形成 ESP8266 系列模组、ESP32系列模组。目前模组业务占收入的比例由2016年的10%提高到2018年的32%,贡献的毛利占比近三分之一,成为公司新的核心增长极。

、公司招股书

、公司招股书

、公司招股书

从过去几年的产品价格以及盈利能力来看,价格以及毛利率表现相对比较平稳,并没有较大的起伏,公司业绩表现主要看产品销量的变化。

乐鑫科技的模组产品集成度高、功耗低、尺寸小、引脚布局合理、射频功能出色、易于二次集成。这种技术优势使得公司快速获得下游客户的青睐,带动模组产品销售收入快速取得增长。

据招股书,目前乐鑫科技的模组产品均已取得 FCC(美国)、CE(欧盟)、TELEC(日本)、KCC(韩国)、NCC(中国***)、IC(加拿大)等多个国家和地区技术认证,并取得 RoHS、Halogen Free、REACH、CFSI 等多项环保认证。

四、赶上物联网风口,发展前景看好

虽然公司招股书列举了公司所处行业集成电路产业的发展情况,但笔者认为公司的核心赛道是物联网领域。更确切来说,属于智能硬件领域。

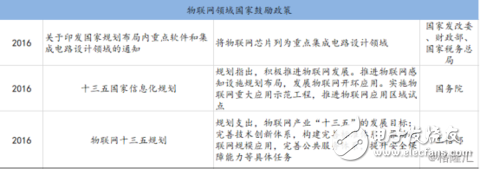

而这一领域,是国家重点支持的产业发展方向。

资料来源:公司招股书、格隆汇研究院

近年来,随着智能家居、智能支付终端、可穿戴设备等物联网领域的迅速发展,物联网无线通信芯片领域迎来了良好的发展时期,实现了较快的增长。

根据 Gartner 发布的数据及预测,2017 年全球物联网连接设备达到 83.81 亿台,物联网终端市场规模达到 1.69 万亿美元,预计 2020 年全球联网设备数量将达 204.12 亿台,物联网终端市场规模将达到 2.93 万亿美元,保持年均 25-30%的高速增长。

资料来源:公司招股书

伴随着物联网、云服务等新兴领域的兴起,Wi-Fi 技术的主流地位将得到进一步巩固,新兴产业大多需要依靠 Wi-Fi 技术作为无线传输工具完成信息传递。Wi-Fi 技术的深入应用使得 Wi-Fi 芯片成为通信芯片未来发展的主要趋势。根据市场调研机构 Markets and Markets 发布的研究报告,2016 年全球 Wi-Fi 芯片市场规模达 158.9 亿美元,预计 2022 年将增长至 197.2 亿美元。

资料来源:公司招股书、格隆汇研究院

根据工信部发布的《信息通信行业发展规划物联网分册(2016-2020 年)》,2016 年我国物联网产业规模达到 9,300 亿元,预计未来几年仍将保持 20%-30%左右的高年均增速,2020 年全国物联网产业市场规模将突破 1.5 万亿元。

公司当前主要产品定位于物联网市场,主要应用于智能家居、智能支付终端、智能可穿戴设备等领域。随着物联网市场需求的爆发,公司产品市场空间逐步释放,应用领域逐步拓展。

五、研发引领创新,先发优势打造品牌护城河

随着物联网等下游应用领域的兴起,公司顺应市场需求,相继推出了ESP8089、ESP8266、ESP32 三款 Wi-Fi 芯片,得益于多年来在该领域的技术沉淀及对市场需求的快速反应,公司产品性能及综合性价比优势明显,受到了小米、 涂鸦智能、科沃斯(27.350, 0.63, 2.36%)、大金、蚂蚁金服等下游或终端客户的广泛认可,并成为多家知名客户的稳定芯片供应商,在物联网 Wi-Fi MCU 通信芯片领域迅速占据了一定的市场份额,市场地位较高。

资料来源:公司招股说明书、格隆汇研究院

根据半导体行业研究机构 Techno Systems Research 2017 年 2 月及 2018 年 2月发布的各年度研究报告《Wireless Connectivity Market Analysis》,在物联网Wi-Fi MCU 芯片领域,乐鑫科技是唯一一家与高通、德州仪器、美满、赛普拉斯、瑞 昱、联发科等同属于第一梯队的大陆企业,产品具有较强的进口替代实力和国际市场竞争力。

通过提前布局物联网无线通信芯片技术以及市场,乐鑫无疑获得了先发优势,借助品质打造的口碑效应,市场份额迅速扩大,由此建立了企业自身的护城河。

具体来看,乐鑫目前具有四大竞争优势。

(1)技术及研发优势

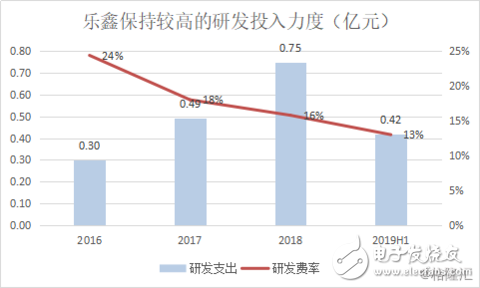

公司董事长及总经理 Teo Swee Ann,毕业于新加坡国立大学电子工程专业,多年扎根于无线通信芯片设计行业,在该领域设计经验丰富,并为公司打造了一支学历高、专业背景深厚、创新能力强、凝聚力高的国际化研发团队,截至 2018年末,公司研发人员 162 人,占员工总数达 67.22%,公司硕士及以上学历员工数量为126人,占比达到52%。

公司持续投入大量资源于产品及技术研发,2016-2018 年度公司研发费用占营业收入的比例分别为 24.64%、18.16%和 15.77%。

资料来源:招股说明书、格隆汇研究院

多年持续高效的研发工作为公司在物联网 Wi-Fi MCU 通信芯片领域积累了一批创新性强、实用度高的拥有自主知识产权的核心技术,如大功率Wi-Fi射频技术、高度集成的芯片设计技术、多Wi-Fi 物联网设备分组集体控制系统等,该等核心技术广泛应用于公司各款芯片及模组产品,显著提升了产品性能,并在保证产品优异性能的前提下,将芯片尺寸做到最佳,公司产品 ESP32 芯片尺寸最小可达5mm*5mm,尺寸大小行业领先,凸显出公司极强的芯片设计能力。

(2)产品性能、综合性价比优势

公司主要产品为 ESP8089 系列芯片、ESP8266 系列芯片及 ESP32 系列芯片,公司产品在性能及综合性价比方面竞争优势明显。产品在集成度、产品尺寸、质量、稳定性、功耗、安全性及处理速度等方面均达到行业领先水平,优于市场竞争产品。

在保证产品高性能的前提下,公司产品销售价格仍具有较强的竞争力,超高的综合性价比优势帮助公司在物联网 Wi-Fi MCU 通信芯片领域占据了较大的细分市场份额,积累了广泛的客户资源。

(3)品牌及新兴市场先发优势

公司成立初期即开始研发设计物联网 Wi-Fi MCU 通信芯片,在下游物联网领域快速发展之前,公司已开展物联网 Wi-Fi MCU 通信芯片的研发和设计。在下游市场需求快速增长阶段,公司适时推出了多款性能优异、综合性价比高、功能丰富的产品,与客户形成了较强的合作黏性,积累了良好的品牌形象和市场口碑,形成了显著的品牌及市场先发优势。

(4)贴近市场和客户优势

中国大陆是全球电子产品主要生产制造基地,全球绝大部分电子产品从电子元器件到成品,其生产、采购、组装、交货、服务支持均在中国完成,这为国内 芯片设计企业提供了充足的下游市场和客户。相比于国际厂商,公司在交货时间、 研发支持及售后服务等方面拥有较大优势,能够快速响应客户需求、提供研发服务支持,形成极强的合作黏性。

虽然公司具备先发优势,产品性价比也不错,大陆市场快速发展,贴近市场,但无论是在人才规模与资本实力方面,乐鑫科技与高通等国际IC设计大厂相比还是实力弱小。跑得快才能最终胜出,还好,要庆幸大陆市场发展较快,十分有利于本土设计公司成长。对乐鑫科技的未来前景,可以谨慎乐观对待。

六、募投项目分析

本次募投项目紧紧围绕公司现有主营业务,旨在进一步提升公司自主研发能力,进一步推进产品迭代和技术创新,进一步扩张公司主营业务规模,进一步提升核心竞争力和市场占有率。

“标准协议无线互联芯片技术升级项目”的顺利实施,将提升公司 Wi-Fi芯片的性能和核心技术指标,丰富公司 Wi-Fi 芯片的产品品类;“AI 处理芯片研发及产业化项目”的顺利实施,将丰富公司产品品类,拓展产品应用领域,进一步增强公司在物联网芯片行业的整体实力,巩固公司的市场地位;“研发中心建设项目”顺利实施,将增强现有技术中心的功能,提升公司自主研发能力、科技成果转化能力和试验检测能力,强化前沿技术研发实力。

本次募投项目的实施是现有业务的发展与补充,将有效提高公司核心竞争力,促进现有主营业务的持续稳定发展。

本次标准协议无线互联芯片技术升级项目和 AI 处理芯片研发及产业化项目等两个直接产生效益的募投项目预计达产当年销售收入合计 48,070.00 万元。

1)标准协议无线互联芯片技术升级项目

本项目是在现有产品线和技术储备的基础上,对 Wi-Fi 芯片产品进行迭代升级,从而丰富公司 Wi-Fi 芯片的产品品类,提升公司 Wi-Fi 芯片的性能和核心技术指标,满足客户日益增长的连接设备及高品质无线传输的需求,扩大公司在物联网 Wi-Fi MCU 通信芯片领域的市场份额。

本项目建设周期共计 2 年,预期第 5 年完全达产,达产当年预计可实现年销售收入 27,550.00 万元。

2)AI 处理芯片研发及产业化项目

本项目是公司把握市场发展机遇,顺应AI芯片快速发展的市场趋势,通过购买先进的IP授权、开发工具及引进优秀的研发人员,以智能家居等行业的 AI 芯片需求为出发点,研发具有图像处理、语音识别、视频编码等功能的 AI 处理 芯片,进而丰富公司产品品类,拓展产品应用领域,进一步增强公司在物联网芯片行业的整体实力,巩固公司的市场地位。

本项目建设周期共计 2 年,预期第 5 年完全达产,达产当年预计可实现年销售收入 20,520.00 万元。

伴随着人工智能的快速发展,AI 芯片相对于传统芯片具有更多优势,将成为集成电路行业下一个强劲增长点,AI 芯片市场前景广阔。根据研究机构Technavio 的数据,2017 年全球 AI 芯片市场规模约 7.9 亿美元,预计到 2021 年将达到 52.4 亿美元,年均复合增长率将高达 60.48%。

七、业绩预测与估值

考虑到公司下游需求的广阔空间,对于公司芯片销量与模组销量的估计方面,给与比较合理的增速。

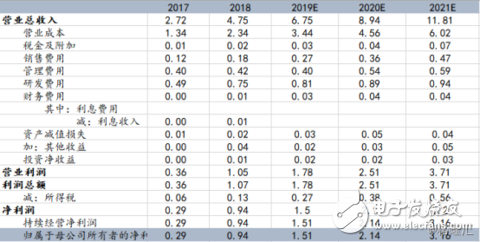

我们假设2019-2021年芯片销量的增速依次位45%、40%、28%;模组销量2019-2021年的增速位40%、28%、20%,价格方面基本保持平稳,得到乐鑫科技2019-2021年的收入位6.75亿元、8.94亿元、11.8亿元,同比增速位43%、33%、32%。

由于乐鑫科技目前在A股没有业务相同的可比公司,海外以高通、德州仪器、美满、瑞昱、联发科等为对标的话,由于上述公司业务规模较大,WIFI芯片业务占比较低,估值方面无法提供参考,国内的竞争对手南方硅谷和联盛德尚未上市。

做芯片设计的公司A股主要有汇顶科技、全志科技以这两家公司的市场估值作为参考。

结合全志科技与汇顶科技的估值水平,乐鑫科技的合理估值区间介于40-50倍PE。对应市值为37.6亿-47亿元,按照发行后8000万股股本计算,合理定价区间为47-58.75元/股。

-

芯片

+关注

关注

456文章

50967浏览量

424935 -

科创板

+关注

关注

4文章

897浏览量

27615

原文标题:股价涨幅127%,总市值达114亿元,一图读懂乐鑫科技发展大事件

文章出处:【微信号:gh_eb0fee55925b,微信公众号:半导体投资联盟】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

国科微入选2024年上市公司董事会优秀实践案例

中控技术荣获“2024最具价值科创板上市公司”

思瑞浦荣膺 “2024年最具创新力科创板上市公司”

喜讯!佰维存储荣获“2024最具价值科创板上市企业”,成长实力再创新高

喜报 | 芯联集成荣获“2024最具创新力科创板上市公司”奖

工商网监

工商网监

评论