机器视觉技术的不断创新 为每个行业领域的应用带来发展潜力与机会

机器视觉技术的不断创新 为每个行业领域的应用带来发展潜力与机会

眼睛是最重要的感觉器官,可在一定程度上肉眼在许多时候被限制。机器视觉的发展,是人类不断突破生理的界限,相当于为机器设备安上了感知外界的眼睛,使机器具有像人一样的视觉功能,重要性也不言而喻,从而实现各种检测、判断、识别、测量等功能。

随着机器视觉技术的不断创新,推动了工业自动化、智慧安防以及人工智能等行业的进步,也为各个行业领域的应用带来了更多发展潜力与机会。

机器视觉产业简介:20年快速发展,机器视觉涉足领域广泛

机器视觉是人工智能正在快速发展的一个分支,简单说来,机器视觉就是用机器代替人眼来做测量和判断,但其功能范围不仅包括人眼对信息的接收,同时还延伸至大脑对信息的处理与判断。

本质上,机器视觉是图像分析技术在工厂自动化中的应用,通过使用光学系统、工业数字相机和图像处理工具,来模拟人的视觉能力,并做出相应的决策,最终通过指挥某种特定的装置执行这些决策。

相比全球,中国机器视觉发展较慢,1999-2003年是我国机器视觉发展的启蒙阶段,开始出现跨装也得机器视觉人才,2004年后迈入产业发展初期,机器视觉企业开始探索和研发自主产品并取得一些突破。

近十年,中国机器视觉产业从发展中期迈向高速发展时期。目前,中国已有近百家机器视觉相关企业,从事安防、医疗及金融等各个领域。

机器视觉产业规模:受益于人工智能发展,竞赛推动+资本支持,市场规模快速增加

近年来,为了让机器更像人,能够认知事物,从而进行判定和深度学习,机器视觉技术方法与应用发展迅速,全球机器视觉市场正处于迅速发展之中。

伴随着人工智能产业升温,作为人工智能行业细分领域占比最大且达到42%的一个重要分支,在人工智能市场规模快速增加的背景下,机器视觉行业市场规模将加速扩张。

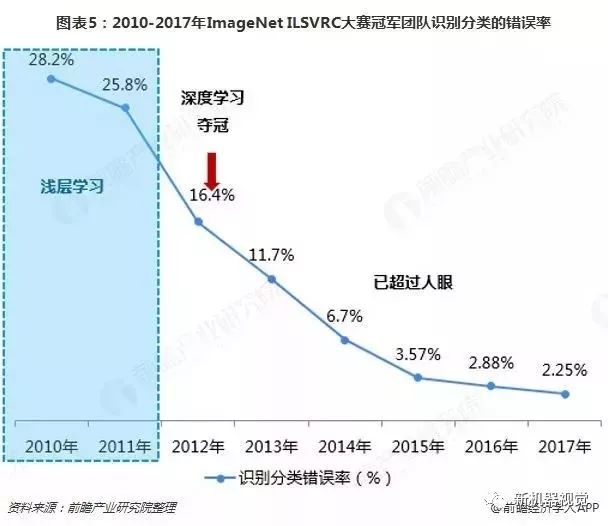

另外,近年来机器视觉相关比赛举办较多,进一步推动机器视觉算法思想的进步。2007年由李飞飞教授发起的ImageNet计划将人工智能领域的影像数据推向了前所未有的规模,至今已有1400万张经过人工清洗标注的图片,含有2万个分类,为机器视觉领域做出巨大贡献。

自2010年,每年一度的ImageNet物体识别竞赛(对1000类接近50万张图片的单标签识别),更是成为了机器视觉领域最受关注的比赛。

除此之外,还有FDDB、LFW、COCO、Pascal VOC、FRVT、MegaFace、WebVision等多个针对图像识别、人脸识别的国际级赛事,将机器视觉的技术水平推向更高。

2017年,ImageNet举行了最后一届图像分类竞赛,Top5的错误率降至2.25%(大幅领先人眼),该竞赛完成了历史使命,而更多的关于图像语义分割(像素级的分类问题)、1:N人脸识别、图像及视频理解(看图写话)方向的数据集与比赛将逐步登上舞台,推动更多领域更贴近真实世界场景的算法革新。

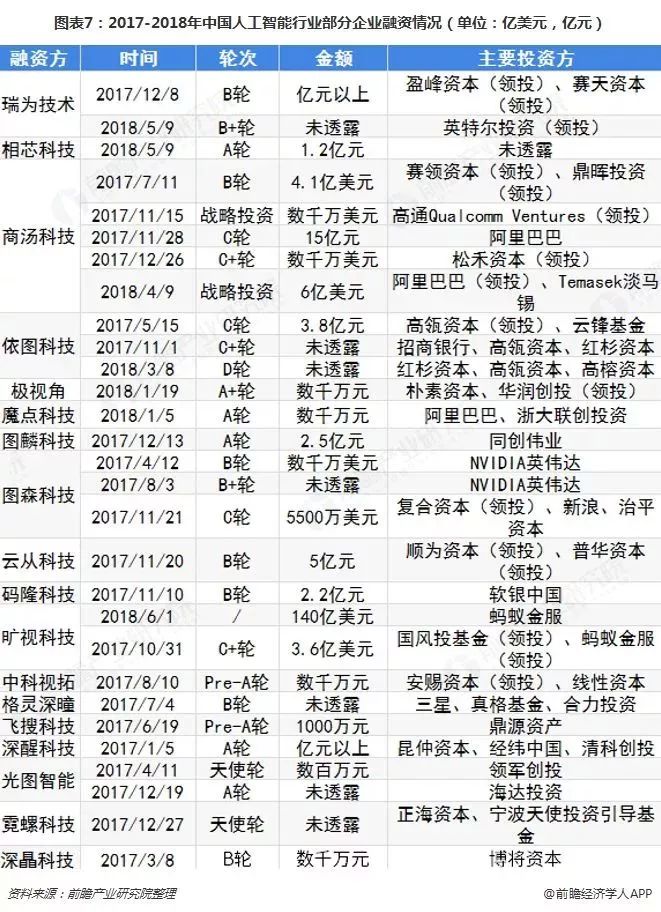

除技术的不断创新外,资本的不断涌入使机器视觉一度成为AI最热门的融资领域。在各大机构的数据中,尤其是在腾讯研究院和IT桔子的统计中,计算机视觉均为AI融资最多的领域,其中,腾讯研究院统计的2017年计算机视觉与图像融资占比AI整个产业23%;IT桔子统计2017年计算机视觉与图像占比AI整个产业16.68%。

从对近20家领先的机器视觉公司的融资汇总情况来看,商汤科技和旷视科技是融资额最高的企业,融资金额超过10亿美元,这些企业累计融资额突破了150亿元,进一步说明机器视觉行业受资本青睐,并且已有大量资金涌入。

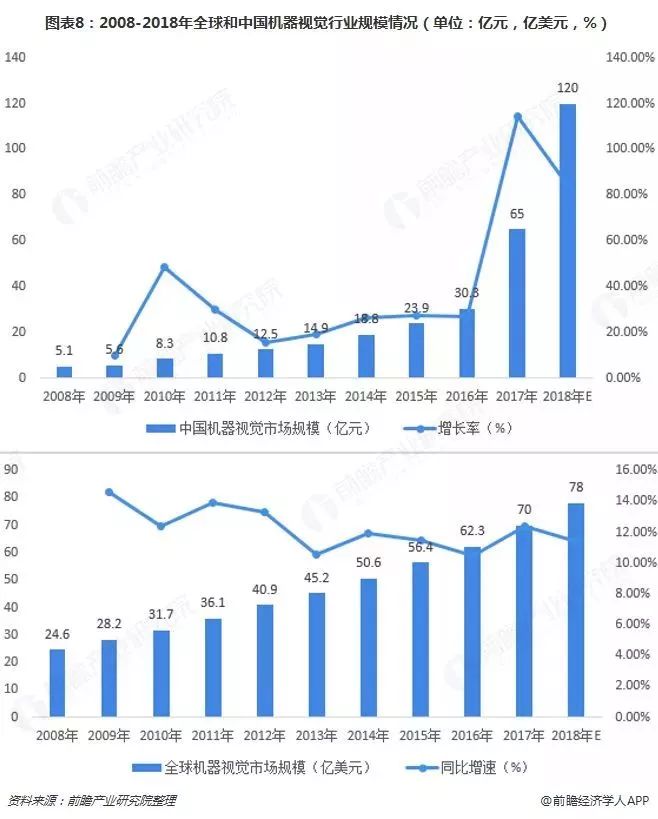

由于技术和资本助力,中国机器视觉行业规模不断增加,且增长速度在2016年以后快速增加,远超全球机器视觉行业规模增速。

2017年,中国机器视觉行业规模达到65亿元,增速大于1,按照这样的发展趋势来看,2018年,中国机器视觉行业规模达到120亿元。随着政策的出新和国家对制造业的高度重视,机器视觉市场仍有较多发展机遇。

机器视觉产业竞争:国际地位升高 商汤独占鳌头

市场规模的不断增大,使越来越多的企业进入行业。

目前已进入中国的国际机器视觉品牌已近200多家,中国自有的机器视觉品牌也已有100多家,机器视觉各类产品代理商超过了300家,专业的机器视觉系统集成商也有100多家,这些企业大家应用于安防、金融、互联网等方向。

尽管中国机器视觉市场发展速度飞快,但由于起步较晚,国际机器视觉市场主要被美国和德国占据,占比分别达到29.76%和24.5%。

而我国机器视觉行业企业主要以产品代理商和系统集成及设备制造为主,底层开发商较少。

在国内机器视觉市场在上层二次应用开发方面,国内厂商占有比较大的份额;但是在机器视觉底层核心零部件这块,目前主要还是以国外品牌为主。

但随着全球制造业中心向亚洲转移,美德等这些国际巨头所占份额也有所下降,亚洲的比重有所上升。

在中国,多方利好使机器视觉飞速发展,2014-2016年也被称为机器视觉的创业年,新成立企业数量较多,竞争逐渐激烈。根据中国机器视觉产业联盟(CMVU)调查统计, 在中国从事相关机器视觉的企业数量近700家,包括国内自主品牌和国外品牌。

众多企业中,2014年成立的商汤科技知名度最高,占比整个行业知名度24%以上,其次为2012年成立的旷视科技,占比23.1%,2015年成立的云从科技以及图森科技分别排名第三、第四。

2018年我国186家独角兽企业中,人工智能独角兽企业数量有8家。其中,机器视觉和深度学习企业有3家,分别为优必选科技、Face++(旷视科技)和商汤科技,所以商汤科技不仅受资本青睐且知名度较高,无疑占据行业老大的位置。

在营收上,商汤科技同样处于行业领先水平,2017年已实现全面盈利, 2018年继续保持增长态势。

商汤目前的营收来源的四个方向:安防、汽车、手机以及新型业务,其中,最大的一块收入来自智能安防领域,占整体营收的30%。此外,60%来自于智能汽车、手机移动互联网方面,剩下10%来自于遥感、机器人、视频等新型业务。

机器视觉发展趋势:机器视觉提升传统汽车自造 千亿安防机遇众多

在平安城市、智慧城市到雪亮工程等公共安全相关政策不断出台下,安防影像成为机器视觉最大的应用场景,2016年下半年开始,1:N人脸识别、视频结构化等计算机视觉相关技术在安防领域的实战场景中突破工业化红线,敲响了计算机视觉行业市场大规模爆发的前奏。

2018年安防影像占机器视觉总规模的比中超过70%。未来智能安防将与高清互联网一样,有重点区域、有条件的地区起步,开始从局部到全国性的拓展。

另外,《中国安防行业“十三五”发展规划》中提出,到2020年,安防行业总收入达到8000亿元左右。自2016年后,机器视觉快速发展使安防影像规模从5亿元一度增加之80亿元左右,加之安防影像技术的不断突破,视频监控将进入智能时代,安防影像市场规模将进一步扩大。

除安防领域外,机器视觉在汽车领域主要是装配的在线检测和零部件的离线检测,还有表面检测,比如面板印刷质量检测、字符检测、精密测量、工件表面缺陷检测、自有曲面检测等。

康耐视、基恩士全球最大的两家机器视觉公司,二者都将机器视觉应用在汽车零部件,自动化生产和检测的引入能提高汽车企业的生产效率、产品质量并建立起完善的信息系统。

一辆汽车由上千个品种、上万个零件组成,流水自动一体化作业能提高大批量连续生产效率,能缓解汽车市场的巨大竞争压力,同时进一步扩大汽车市场规模。

-

机器视觉

+关注

关注

162文章

4388浏览量

120434 -

人工智能

+关注

关注

1792文章

47416浏览量

238926

原文标题:中国机器视觉产业全景图谱

文章出处:【微信号:vision263com,微信公众号:新机器视觉】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

工商网监

工商网监

评论