我国半导体业将迎来一片崭新蓝海 如何在激烈竞争下发展将值得探讨

我国半导体业将迎来一片崭新蓝海 如何在激烈竞争下发展将值得探讨

2019年,对于中国半导体领域的企业,是机遇与挑战并存的一年。中国5G商用牌照正式发放,代表着人工智能、物联网、自动驾驶、智慧城市等诸多势能将逐渐从“概念”步入生活,作为高科技的基础产业,半导体业将迎来一片崭新蓝海。然而,半导体市场上国际竞争越发激烈,市场倾斜严重,中国半导体领域的企业,在这种情势下要如何发展值得探讨。

半导体绝对不是一个国家,或者单一企业能够支撑起来的产业。封闭的发展模式会严重阻碍全球半导体业向前发展。全世界理应秉持开放包容的态度,加强合作,才能实现共存、共赢。

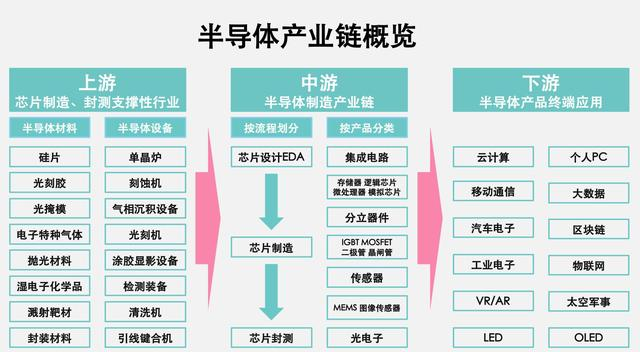

从产业链角度来看,材料、制造、设计、装备、封装测试等重要环节,暂无一个国家可以单独完成。

在生态链角度来看,整个半导体产业会涉及巨额资金、能源、需求市场、生产场地等,这更需要全球化的合作发展模式。

在全球协同发展的前提下,提升中国半导体制造技术,对全球将起到积极的促进作用。中国半导体产业起步较晚,与国际先进技术存在较大差距,这确实是事实,因此更需要寻找一条适合我国国情的发展模式。

目前,国际上主要晶圆大厂以12英寸为主,国内除个别厂商外,大部分还停留在8英寸上。对于12英寸生产线,国内厂商需要虚心求学,加强研发。而对于8英寸生产线,中国企业已经准备多年,产能扩充迅速,企业需要在扎实领地的基础上,再上一层楼。

“两手一起抓”将成为未来发展的重要节奏之一。中国芯片制造业要以代工模式为主,同时探索发展IDM模式,它有助于提升国产IC的全球竞争力。而发展IDM模式中,需要12英寸及8英寸生产线两手一起抓。其中,对于12英寸制程,首先要解决“0”到“1”的突破,然后根据市场需求及技术能力,逐步扩充产能。而对于8英寸成熟制程,在代工方面己经具备扎实基础,与国际水平差距不大。但是,模拟、射频、电力电子等方面,与国际上先进厂商之间的差距很大,需要时间的积累,切忌盲目兴建生产线及扩充产能。

国内的8英寸与12英寸生产线需要两类制程齐头并进,但是更多可能应聚集于8英寸上。据分析机构数据,2017年全球晶园产能为17.9百万片/月,其中8英寸产能约为5.2百万片/月。在2018年,代工大厂台积电同样选择新建8英寸生产线,布局其未来8芵寸代工在全球的垄断地位。

中国企业加强发展8英寸生产线存有多重考量。第一,从现实出发,在先进工艺制程方面,如14nm及以下,存在明显的差距,主要是产能的爬坡时间用时长,所以首先要解决的问题是具备能力。

另外,目前势头正劲的5G、物联网、人工智能等新市场,并非都需要最先进的工艺制程。目前市场最流行的趋势是釆用异质集成,暂不需要最先进的工艺,还可减少大量投资资金。它把多个芯片用封装方法集成为一体的SiP。此外,存储计算、边缘计算等新形式的兴起,需要大量的8英寸产品,例如MEMS传感器等。在这些新兴市场崛起时,全球厂商都处于同一起跑线,对我国起步相对公平。

第二,中国半导体产业在8英寸制程上布局多年,相对比较成熟,有一定的经验积累。在面对中国巨大的市场需求时,中国半导体产业与国外竞争对手的差距较小。

第三,发展8英寸制程,可以帮助我国半导体产业推动设备及材料的联动。目前国际设备大厂早已停产8英寸设备,根据VLSI research 2018年公布的数据,设备行业在12英寸平台开发上投入了116亿美元,几乎是开发8英寸平台的9倍,市场上出现了8英寸二手设备一机难求的状况。这对我国设备厂是个机遇,国内发展8英寸制程,可以帮助设备业和材料业向前发展。中国半导体产业,只有在设备、材料产业链上有所突破,才能真正地满足国内现有的需求。

第四,从资本投入看,发展8英寸生产线可以帮助我国企业减缓资金压力。集成电路产业是著名的“烧钱机器”,国内企业无一不面对着巨大的资本压力。在设备、材料等研发耗资巨大的前提下,生产线投资较少的8英寸,更适合目前状态的国内企业发展。

但是我国发展8英寸生产线依旧面对着一些挑战。例如,如何在8英寸IDM中加强差异化发展。国际大厂,如TI、NXP、Infineon、ST、Micron、瑞萨、Sony、三菱、富士通、东芝等均是几十年身经百战的老玩家,而中国的IDM模式尚在探索之中,缺乏经验积累,需要时间按部就班的发展。所以,发展中国半导体产业不能心急,需要循序渐进。

-

半导体

+关注

关注

334文章

26937浏览量

215174 -

晶圆

+关注

关注

52文章

4830浏览量

127716

发布评论请先 登录

相关推荐

全球汽车半导体市场将迎来快速增长

下一代半导体技术焦点:光子半导体竞争升级

揭秘芯片半导体基金:哪些产品值得你的关注?

半导体发展的四个时代

2024年十大半导体发展趋势

半导体发展的四个时代

探讨半导体散热器的原理和工作机制

半导体的未来是否一片光明?—— Lab Companion

工商网监

工商网监

评论