关于英特尔应对5G浪潮的方法分析

关于英特尔应对5G浪潮的方法分析

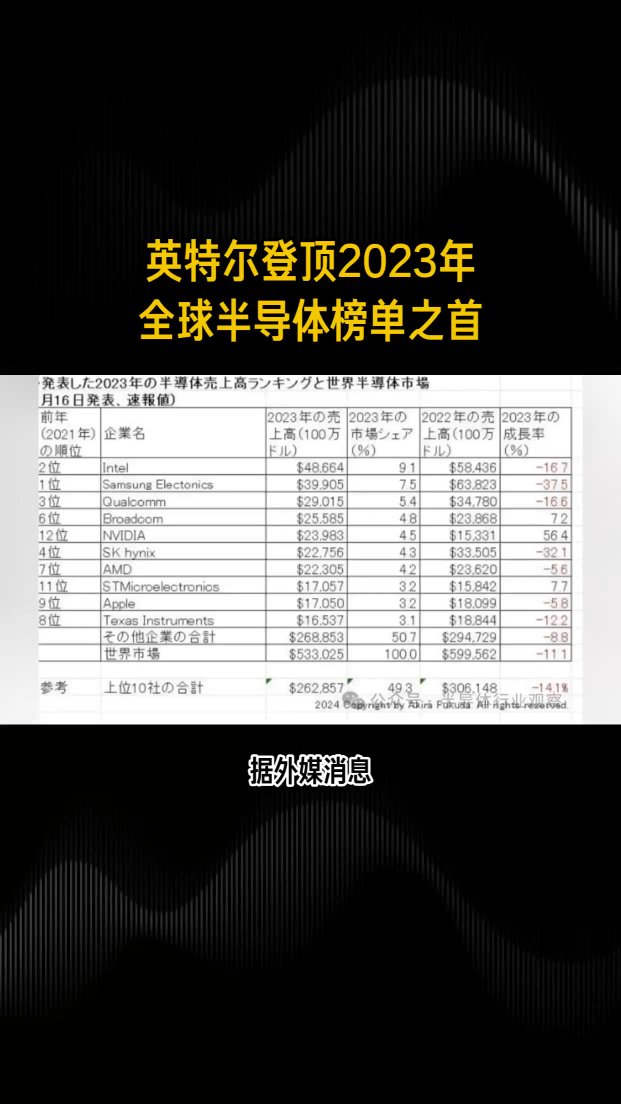

成立于1968年的英特尔是以存储器发家的,但在日本厂商的冲击下,他们将目光转向了处理器,并在这个领域成就了宏图伟业,雄霸半导体龙头位置长达25年。虽然在2017年存储的大行情下,他们在营收上败给了三星。但分析人士表示,英特尔又将会在今年重返半导体榜首位置。但对他们来说,这是一个全新的竞争格局:

一方面,他们近乎垄断的x86服务器市场正在面临来自各方面的挑战;另一方面,他们苦苦追逐的移动市场,随着高通和苹果的和解,似乎又让他们失去了切入的契机。现在正处于人工智能争夺战愈演愈烈之际,5G也蓄势待发,英特尔也秉承了前任CEO科在奇的“数据中心战略”,而公司迎接这个数据浪潮的一个重要方式就是买买买。可这真的买得到未来么?

从Altera到Barefoot,打好数据中心基础

数据中心毫无疑问是英特尔最后的堡垒,也是他们下一个十年发展的重点,他们现在做的所有动作都是围绕着“数据”这两个字开展的。但在这个领域,数据量会越来越大,这就带来了数据传输和处理上的瓶颈,他们也意识到凭借自有的技术远不能满足未来的各种需求,为此他们发动了多单收购,完善这个领域的各个方面,这首先就是从收购Altera开始。

2015年,英特尔宣布斥资167亿美元收购FPGA大厂Altera。时任英特尔首席执行官BrianKrzanich在声明中称,“英特尔的增长战略就是把我们的核心资产拓展为可盈利、补充性的分块市场。通过此次并购交易,我们将利用摩尔定律的力量来打造下一代解决方案,不仅要让下一代解决方案更好,而且还要更多。无论是否实现网络市场、大云数据中心或物联网领域的新增长,我们的客户都期待以更低的成本来获得更好的表现。”

成都电子科技大学副教授黄乐天也告诉半导体行业观察记者,英特尔收购altera就是为了解决数据处理上CPU处理能力上不去的问题。他表示,兼具灵活性和高效性的FPGA已经从过往的通道器件进化成现加速器件,能够帮忙做数据预处理,这就可以帮助英特尔在数据中心和边缘计算等应用中加速。

京微齐力CEO王海力之前在接受半导体行业观察采访的时候也提到。在大数据与人工智能迅速兴起的时代,基于自适应与可重构计算架构等打造的全新计算平台能适用于广泛的AI加速应用,其中包括视频转码、数据库、数据压缩、搜索、AI推断、基因组学、机器视觉、计算存储及网络加速等。针对边缘、端-管及云计算等各类应用需求,研发人员能基于此平台芯片快速开发出高性价比的产品。这会是FPGA的发展方向和机会。他表示,英特尔的FPGA就是针对这个目标而来。

他指出,英特尔今年二月才发布的、采用了Intel第二代HYPERFLEX架构的FPGA产品Agilex能够进行任意异构的3D集成,可以根据需要任意集成包括在芯片间3D封装互联的嵌入式多芯片互联桥接、包含收发器、自定义I/O和自定义计算芯片在内的芯片库以及eASIC等。这个通过其3D封装技术实现的全新异构计算平台,恰好就能帮助英特尔实现从边缘到云的加速。

在这里,我们就又看到了英特尔的另一单收购eASIC.

2018年七月,英特尔方面宣布收购了无晶圆厂eASIC。资料显示,该公司成立于1999年,能提供一种介于FPGA与ASIC中间的技术,在电源效率与性能表现上仅比标准的ASIC稍差,但有较短的设计时间,可以降低支付给研究、开发、设计和测试芯片的单次成本(NRE)的解决方案。英特尔方面也表示,他们收购eASIC也是有三大意图:

一:满足FPGA客户端的降低成本与能耗需求(Cost and power reduction path for FPGA customers)

二:让ASIC客户端可降低NRE费用与产品上市时间(Lower NRE cost and time to market for ASIC customers)

三:提供一种规模化技术,这个技术是16纳米、10纳米到7纳米制程的FPGA产品降低成本的路径(Scalable technology to provide pathway to cost reduction for 16nm/10nm/7nm FPGA product)

黄乐天教授也告诉半导体行业观察记者,英特尔收购eASIC是为了往Chiplet发展,拼大器件。根据我们之前的报道,所谓Chiplet,如果翻译过来就是“小芯片”,在实际应用上是把原来完整ASIC或SoC的一部分做成了单独的芯片并且用封装技术封装到了一起。较复杂的芯片粒可以是多核处理器中的一个或者数个核(如AMD的Zepplin),而较简单的芯片粒甚至可以是原本SoC上的一个IP(例如PCIe或HBM模块)。通过这样的设计就能实现低成本和灵活性。正如前文讲到的,英特尔在其新FPGA上做了尝试。

2019年四月,英特尔宣布收购英国的Omnitek公司,这是一家为FPGA提供IP和定制解决方案的供应商。按照英特尔方面的说法,前者提供的技术将共同为英特尔FPGA上的视频,视觉和人工智能推理应用提供领先的FPGA解决方案,加快其现有客户的上市速度,同时赢得新客户。但英特尔围绕数据中心的并购步伐并未止步。

昨日,在与英伟达竞购Mellanox失败之后,英特尔在昨日就将网络交换芯片的专家Barefoot收归麾下。黄乐天表示,这单交易能让英特尔拥有让网络架构和网络协议随着应用改变的能力。而这一切都是得益于其在SDN (software defined network)方面的积累。

资料显示,这家曾经获得阿里巴巴、谷歌和腾讯等公司投资的公司成立于2013年,公司最擅长的就是SDN。据半导体行业观察之前的报道,作为一种新的网络架构,SDN能够利用OpenFlow协议,把路由器的控制平面(control plane)从数据平面(data plane)中分离出来,以软件方式实现。据报道,这个架构可以让网络管理员,在不更动硬件设备的前提下,以中央控制方式,用程序重新规划网络,为控制网络流量提供了新的方法,也提供了核心网络及应用创新的良好平台。

从这家公司的介绍我们得知,其推出的Tofino 系列交换机芯片也以其出色的速度和PISA(协议独立交换体系结构,他们把这个称之为SDN的下一步)让网络供应商在获得高速的速度之余,也能在开发新的交换软件的时候,获得完全的自由。

英特尔执行副总裁Navin Shenoy也表示,该收购交易旨在解决数据爆发式增长的问题,这些海量数据激发了对分析这些数据的计算能力的需求,也刺激了对在数据中心内交换这些数据的联网系统的需求。

从上面这几单交易我们看到,英特尔在数据中心的数据传输和处理方面,做了全方位的补全。

押宝mobileye,拥抱自动驾驶

在英特尔过往的宣传中,从端到云的服务是他们多次提及的。上述的收购其实就是他们在“云”中的布局。有了这个根本,英特尔就可以为其他所有应用提供更适合的解决方案。但英特尔的野心并不止于只做一个云端的服务商,在终端也有他们也想全方位涉足,自动驾驶就是他们眼中的一个大蛋糕。

根据麦肯锡的报告,到2030年,自动驾驶乘用车将达到约800万辆,自动驾驶将占到乘客总里程(PKMT)的约13%;到2040年,自动驾驶乘用车将达到约1350万辆,PKMT将达到约66%。基于此产生总销售额将在2030年达到约2300亿美元,到2040年将达到约3600亿美元。而到2030年,基于自动驾驶的出行服务订单金额将达到约2600亿美元,到2040年将达到约9400亿美元。

这些庞大数字也让正在寻找新的增长空间的英特尔虎视眈眈。

2016年四月份,英特尔收购了专门为机器人、无人驾驶汽车以及其他自动化设备研发芯片的Yogitech。他们希望通过把Yogitech的芯片技术移植到自己正在研发的无人驾驶汽车系统芯片中实现其自动驾驶目标;当年五月,英特尔收购了专注于计算机视觉技术开发的俄罗斯公司Itseez;加强他们在汽车以及其它新市场的技术储备。此外,他们还买下了汽车系统在线升级服务商Arynga;在2017年年初,他们进一步收购了地图提供商HERE约15%的股份。

但当时的英特尔可能发现,只靠这些单点技术,没有整体的方案去推动,在自动驾驶方面会让他们与英伟达等厂商竞争时,在起跑线就输掉了,因此他们决定搞一票大的。

2017年三月,英特尔公司宣布,公司将以153亿美元的价格收购以色列自动驾驶技术公司Mobileye。时任英特尔首席执行官的科再奇在公司员工内部信中说到:“现在,世界上每天产生的数据有4t字节(terabytes),平均每一辆自动驾驶汽车产生的数据量约等于3000人产生的数据量。只需要100万辆自动驾驶汽车上路,你就能拥有全世界一半的人口所产生的数据。这么大数据量需要英特尔倾注所有来为客户提供他们所需要的高性价比的高性能解决方案。”

从这段话我们可以看到,英特尔在收购mobileye的目的就是从端到云收割数据的受益。而mobileye作为自动驾驶领域的一个重要角色,也的确有可能撑起英特尔的未来。

资料显示,这家成立于1999年的公司凭借其独步天下的EyeQ系列芯片,在ADAS时代普及的前些年,就已经霸占了巨大的市场。据英特尔方面表示的数据表示,他们占据了70%的ADAS市场。这除了给他们带来了巨大的受益之外,按照英特尔的说法,搭载mobileye芯片的汽车收集了大量的道路数据,这将是他们走向未来自动驾驶的一些重要依仗。

当然,循序渐进升级的EyeQ芯片和收购Altera获得的FPGA技术与本身的CPU技术将会是他们在自动驾驶领域的重要硬实力来源。但英特尔在自动驾驶上面的布局,似乎还没停息。

2018年年底,英特尔旗下的Mobileye收购了初创公司Eonite Perception,这是一家通过使用激光雷达进行3D地图和跟踪的软件公司;2019年。英特尔旗下的英特尔投资投资了以色列特拉维夫汽车传感器开发商TriEye。据报道,专注于短波红外(SWIR)技术的开发和应用的TriEye提供的额HD SWIR相机可以使某些级别的自动驾驶或无人驾驶车辆在恶劣天气、光照不足的状况下安全运行。

从英特尔过往的经验看来,相信他们也不会在这个领域止步。

编织好AI这个“筐”,什么都往里面装

看英特尔过去几年的收购,AI也是他们的一个重要方向。因为作为一个工具,它不但能赋能自动驾驶,还能赋能各种各样的视觉和语音应用,而英特尔也把这个看作他们的一个重要突破口。

2016年8月,英特尔宣布收购以4.08亿美元的价格收购AI创业公司Nervana Systems。据知乎网友“沙隆巴斯”介绍,该公司的主打产品是基于Python open source的Neon DL framework。他们使用的Coppersmith–Winograd algorithm号称是理论上最快的矩阵操作算法,是一个典型的Leap Frog technology。在他看来,借助英特尔的优秀的芯片设计和制造能力,能将Nervana的算法潜力充分发挥出来,并足以和nvidia的架构竞争。

但在被收购之后,有关该公司的进展英特尔一直避而不谈,直到今年的CES,他们终于对外介绍了其用于神经网络推理的芯片NNP-I。按照他们的说法,公司将会在今年下半年推出代号为“Spring Crest”的神经网络训练处理器。

除了Nervana外,他们在2016年还收购了另一家AI芯片公司movidus。资料显示,这个成立于2006年的公司使用九年的时间研发出了低价低功耗高性能的视觉处理器芯片——Myriad 系列 VPU,而在被收购之前,他们就将其产品卖到了谷歌和大疆的产品中去。在被收购之后,英特尔有计划将这个产品应用到安防、自动驾驶汽车等多个应用领域中去,公司随后公司也发布了多款产品,拓宽其应用。

去年八月,英特尔又宣布收购了AI初创公司Vertex.ai。资料显示,这家总部位于西雅图的初创公司专注于开发深度学习汇编工具和相关技术。根据Vertex.ai联合创始人宗-恩格(Choong Ng)在2016年的说法,他们之所以创立这家公司,主要是因为他们看到性能强大的CPU和GPU存在缺乏便携式、对开发者友好工具的问题,而他们则发现了利用新软件解决针对所有平台的兼容性和便携性的问题。这也将成为英特尔AI战略的一个重要补充。

此外,对GPU的不死心,也可以看作是英特尔AI战略的一个重要发力点,众所周知,英伟达之所以能在人工智能市场所向披靡,就是因为其GPU。而英特尔除了搜索GPU研发方面的牛人之外,也收购了相关公司。

今年年初,英特尔收购了收购了印度初创公司Ineda Systems。据报道,这家由前AMD印度公司总经理Dasaradha Gude于2011年创立的企业,专注于人工智能、物联网和无人驾驶芯片的研发。据英特尔方面表示,收购这家公司除了获得其经验丰富的SoC团队之外,也可以依赖后者帮忙打造世界级的独立GPU。

另外他们还投资了如珠海亿智等专注于端侧AI芯片的公司,这也将构成他们AI战略的支柱。

从英特尔在AI方面的布局,他们是无论从训练和推理算法,相关开发工具上都会聚焦。他们的意图很明显,就是想用简便的生态将开发者拉到自己这边。但这是否奏效就看英特尔如何运营了。

其他如2015年收购Lantiq,扩张互联网链接设备芯片、2018年收购Netspeed获取互联IP,简化SoC等交易都是英特尔为了达到其目标下的棋子。

从牌面上看,依赖处理器这个现金奶牛,英特尔似乎正在将一切他们看好,又极具潜力的公司收归囊中,并与公司本身的技术积累和产品相结合,打造一个适合现代需求的产品矩阵,甚至说定义未来。

但过往的众多经验说明,收购并不是简单的“1+1=2”的游戏,从他们方面看,之前收购McAfee、WindRiver和英飞凌的无线部门的历史说明,就算有钱收购,也未必能够帮助赢得未来。这当中更依赖的是他们对市场的把握还有他们对于收购公司的眼光和整合。何况与此同时,他们所盯紧的竞争对手(如英伟达)也一直在进步。

在芯片领域,新博通是通过买买买成就了一方巨头的典型代表,英特尔能否在这条道上走出自己的未来,就看Bob Swan领导下的英特尔领导团队如何运筹帷幄了。

-

芯片

+关注

关注

454文章

50430浏览量

421872 -

存储器

+关注

关注

38文章

7453浏览量

163608 -

5G

+关注

关注

1353文章

48370浏览量

563408

发布评论请先 登录

相关推荐

世纪大并购!传高通有意整体收购英特尔,英特尔最新回应

英特尔股价分析,财报超出预期,英特尔股票该买入还是卖出?

英特尔股票分析:英特尔的困境能否结束?

面对高通收购,Apollo 50亿美元投资,你该买入英特尔股票吗?

英特尔酝酿出售Mobileye股权以应对挑战

从运动员到开发者: 英特尔以开放式AI系统应对多重挑战

英特尔CEO:AI时代英特尔动力不减

浪潮信息"源2.0"大模型YuanChat支持英特尔最新商用AI PC

浪潮信息与英特尔合作推出一种大模型效率工具“YuanChat”

英特尔发布创新软硬件产品,为5G核心网络提供强大支持

英特尔发布创新软硬件产品,为5G核心网络注入强劲动力

工商网监

工商网监

评论