回顾全球10大模拟芯片厂商及排名

回顾全球10大模拟芯片厂商及排名

由于模拟芯片在IC产业里的高门槛特征,使其产品和技术很难被复制,因此,相关厂商的毛利率都相当可观,在全球排名前前列的厂商当中,毛利率低于40%的算是比较差的业绩了,高的接近70%。

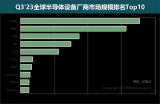

在这样的背景下,强者愈强、大者恒大的规律愈加突出。据IC Insights统计,排名前10的IC厂商占2018年模拟芯片全球销售额的60%,达361亿美元,而2017年为323亿美元,2016年为284亿美元,呈现出了逐年上涨的态势。前10家厂商中,有5家的营收增长率达到或超过了10%,有两家的增长率为负数。

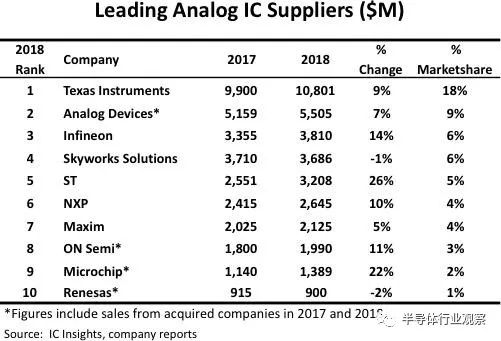

图1:2018年排名情况(来源:IC Insights)

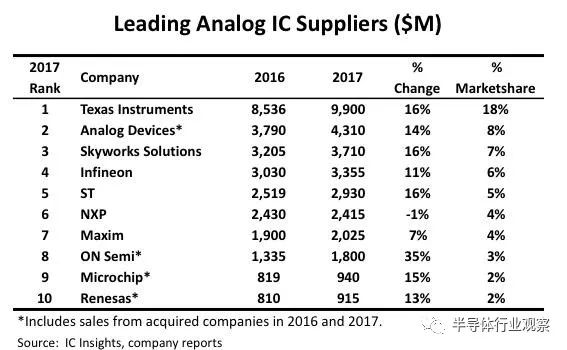

而从图2所示的2017年排名情况来看,有8家的营收增长率超过了10%,只有一家为负增长。半导体行业最近一年的下滑态势同样波及到了模拟芯片领域,不过相对于存储器和逻辑电路,模拟芯片市场受到的影响算是比较小的了。

图2:2017年排名情况(来源:IC Insights)

霸主依然坚挺

显然,无论是营收,还是市占率,德州仪器(TI)都遥遥领先于其它厂商,牢牢地占据着模拟芯片行业霸主的位置。

凭借108亿美元的销售额,以及18%的市场占有率,德州仪器再次成为了2018年模拟IC行业的领头羊。2017年,TI的模拟IC市场份额同样为18%,2016年为17%,地位很稳定。

2018年,TI的模拟销售额同比增加了9亿美元,几乎是第二名ADI的两倍,是第十名瑞萨的10倍。2017年,该公司的模拟销售额同比增加了14亿美元,增长率达到16%,也是排名第二的ADI公司的两倍多。

TI在2018年的模拟收入占IC销售额139亿美元的78%,占其半导体总收入149亿美元的72%。

据IDC统计,工业电子与汽车电子市场的增长速度将领跑到2020年左右,年增速预期分别为4%和8%,远超过芯片市场整体2%的年均增速。

而TI在2018年的主要营收来源正是工业和汽车电子,工业应用占其2018年营收的36%,汽车应用占20%,个人电子占23%。TI表示,这三个领域利润都很高,为其提供了未来增长的最佳机会。

TI还是首批在300毫米晶圆上生产模拟芯片的公司之一。该公司曾经表示,与使用200毫米晶圆相比,在300毫米晶圆上制造模拟IC,可以使每个未封装芯片的成本优势提升40%。2017年,TI一半以上的模拟收入都是通过使用300毫米晶圆制造实现的。

综上,TI如此亮眼的业绩,很大程度上是得益于模拟芯片自身及其市场的特点,即模拟芯片的差异性显著,生命周期长。

模拟IC的技术来源于采集捕捉现实世界的信息,因为现实世界的复杂和异质性,用于捕捉这一特性的产品设计同样具有复杂异质性特征。模拟芯片的差异性非常显著,体现在公司的IP格外重要。同时,模拟芯片强调的是高信噪比、低耗电、高可靠性和稳定性,生命周期较长,价格较低,这一点同数字芯片有显著差别(数字芯片遵循摩尔定律,通常1~2年后就面临被更高工艺产品的淘汰)。

此外,从供给端来看,模拟芯片行业研究能力供给是有限的。而在设计过程中,人力资源难以被复制。模拟芯片的设计过程相比于数字芯片,更多依赖于经验,而更少依赖计算机模型。设计的过程中有更多的试错性质,好的工程师具有10年以上的经验,因此,模拟芯片公司构建了强大的进入壁垒。

再者,产品的差异性和研究能力供给有限降低了市场竞争,同时终端市场的分散化特征继续放大模拟芯片行业战略优势。模拟芯片的终端市场非常分散,产品线数以万计,而平均订单数量减少。行业龙头在横向品类上具有优势,新进入者很难进行有效竞争。市场竞争格局稳定,龙头在定价能力上具有话语权。

ADI增长同样强劲

排名第二的ADI公司,2018年的模拟IC销售额增长了7%,达到55亿美元。ADI显示的营收数字包括Linear Technology的销售额,ADI公司于2017年第一季度以158亿美元的现金和股票收购了Linear公司。目前,ADI最大的客户是苹果公司,2017年和2016年来自苹果的收入分别占其总收入的14%和12%。

ADI在2017年的模拟IC销售额增长了14%,达到43亿美元。

英飞凌排名上升一位,升至第三,而2017年排在第三的是Skyworks,2018年这两家互换了位置。2018年,英飞凌的模拟产品销售额增长了14%,达到38亿美元,占据了6%的市场份额。英飞凌继续扩大其在汽车(2018年销售额的43%)和电源管理(2018年销售额的31%)应用领域的业务。工业电源控制(17%)以及芯片卡和安全(9%)完善了其他主要的终端应用。

反观Skyworks,2017年同比增长16%,而2018年大幅下滑为-1%,由于该公司是全球三大射频芯片供应商之一,也是苹果的主要供应商,看来,它被其它几家抢走了不少生意。

ST表现亮眼

意法半导体(ST)的模拟产品销售额比2017年增长了26%,是前十名厂商当中最为强劲的,2018年营收达到32亿美元(市场占有率为5%)。据悉,ST的大部分模拟IC销售目标是运动控制(电机驱动IC和高压驱动IC),自动化(智能电源开关)和能源管理(电力线通信IC)应用。

NXP的逆袭

2017年,恩智浦(NXP)是排名前10位中唯一负增长的供应商,其当年的模拟IC销售额同比下降了-1%,之所以下滑,部分可归因于其标准产品业务出售给由建广资本和Wise Road Capital组成的中国投资者联盟。这笔27.5亿美元的交易于2017年2月完成。标准产品业务更名为Nexperia。

而在2018年,该公司的模拟IC销售额同比增长了10%,作为全球领先的汽车半导体和MCU厂商,在这一年里,NXP的主要增长领域就是汽车应用,其模拟芯片是新兴的LiDAR、车辆网络和5G系统中必不可少的组件。

三连升的安森美

2018年,安森美半导体的模拟销售增长了11%,达到20亿美元,占市场份额的3%。继2017年模拟销售增长35%和2016年增长16%之后,安森美的销售额连续三年实现强劲增长,部分原因是该公司于2016年9月收购了仙童半导体,还有一部分原因是其在汽车市场上销售了大量电源管理产品,特别是用于主动安全、动力总成、车身电子和照明应用的产品。

历史回顾

看了2017、2018年的营收和排名,不禁想起了模拟芯片厂商在前几年的表现。

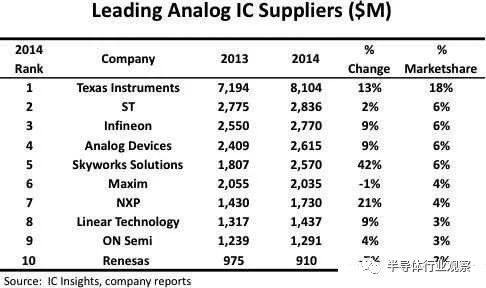

2014年,全球模拟IC市场表现不佳,面对全球PC市场需求被平板电脑取代的压力,Wintel阵营开始吹起反攻的号角,加上在可穿戴设备、光学镜头、无线充电及物联网(IoT)等新兴应用的拉动,2015年的模拟IC市场表现不错。

那么,在市况不好的2014年,模拟IC市场蛋糕是如何划分的呢?

IC Insights在2015年发布的McClean报告显示,德州仪器再度成为2014年全球模拟IC供应商龙头,市场占有率为18%。其营收增长和市占率与该公司在2017年的表现相当。

图3:2014年排名情况(来源:IC Insights)

通过比较2014年和2018年的模拟芯片厂商排名,我们发现,不变的是德州仪器的位置和市场表现,而从排名、市占率这两方面看,英飞凌、Maxim、NXP、安森美和Renesas这几个厂商变化不大。

安森美和Renesas只是在营收增长率方面出现了大幅变化,安森美由2014年的4%,变成了2018年的11%,这主要还是得益于其在过去两年的收购,安森美收购了飞兆半导体,以巩固其在模拟市场的地位。

Microchip排进前10,主要是因为ADI与Linear合二为一,Microchip补位了进来。

变化较大的公司是ADI、ST和Skyworks这3家公司。

通过收购Linear,ADI由2014年的排名第4,2017年上升到了行业次席,紧追霸主TI。

而Skyworks由2014年的第5,上升到了2017年的第3,2018年微降到了第4,但市占率变化不大,一直在6%至7%之间徘徊。但是,有一个数据却发生了巨大的变化,那就是营收增长率,2014年这一数据是42%,2017年则下降到了16%,2018年下降为-1%。看来这家传统射频IC大厂在最近几年遇到了不小的挑战。

作为全球射频芯片三强之一的Skyworks,其RF芯片对手机的依赖程度很高,其营收的40%都来自于iPhone,其次是中国的华为、Oppo和Vivo。虽然其2017年的业绩不错,但手机市场低迷的影响有滞后性,并在2018年体现了出来。

Skyworks营收增长率由2014年的42%,下降到了2018年的-1%,很大程度上是受最近两年手机市场衰弱的影响。这样来看,对手机依赖度较高的Skyworks,不知道今后几年是否会调整战略,以迎接市场挑战。或许工业、汽车等高性能应用市场是其今后发展的重点。

下面看一下ST,该公司排名由2014年的第2,下降到了2017年的第5,其原因应该是多方面的。首先,ADI收购了Linear,体量剧增,由原来的第4,上升到了第2,自然就挤掉了ST;而从业绩来看,ST的市占率由2014年的6%,降到了2018年的5%(实际上变化并不大),但其营收增长率表现优异,由2014年的2%,增长到了2018年的26%。

在这么好的营收增长变化情况下,排名却下降明显。主要还是竞争激烈导致。实际上,排名第2到第5的几家厂商之间的差距很小,市占率基本就差一个百分点,相关业绩稍有变化,排名就会很明显不同。这也从一个侧面体现出,模拟芯片市场的竞争也越来越不逊于存储和逻辑芯片市场。特别是在规模最大的手机市场表现疲软的境况下,给各大模拟厂商提出了不少难题。

而在应对市场方面,德州仪器做的显然是最好的。该公司本来就是模拟IC行业的传统领导厂商,早些年看到手机业务不景气,果断放弃了相关的处理器等数字芯片业务,将主要精力放在最擅长的模拟IC上,且不断加强高性能应用产品的研发。使其走在了市场的前列,始终处于模拟芯片市场的霸主地位。

结语

未来,模拟芯片市场将会呈现以下特点:工艺更加先进,集成度更高,高压和超高压芯片将大批量生产,数模混合会更加流行,超越硅基的模拟芯片将小批量进入市场。

由此可见,数字和模拟将会进一步融合,而这样可以使模拟芯片实现更高的集成度。因此,未来的模拟IC市场,将属于精通混合信号技术的厂商。

-

模拟芯片

+关注

关注

8文章

625浏览量

51173

发布评论请先 登录

相关推荐

思瑞浦/南芯/帝奥微悲喜不相通,模拟电源的春天要等到2026年?

全球模拟芯片市场前景广阔

大象机器人10月大事件回顾

高燃回顾|第三届OpenHarmony技术大会精彩瞬间

ASML CEO:全球芯片市场亟需中国传统芯片

AD74413R芯片模拟量输入输出能接受-10~10V,或者输出-10V到10V吗?

数字芯片和模拟芯片的区别

AFE模拟前端芯片是什么 AFE模拟前端芯片怎么用

电池模拟前端芯片是什么

模拟前端芯片的差异分析

2024年全球与中国7nm智能座舱芯片行业总体规模、主要企业国内外市场占有率及排名

全球十大半导体设备厂商排名

工商网监

工商网监

评论