关于中国在存储器领域的地位分析和发展

关于中国在存储器领域的地位分析和发展

中国新起步的存储器制造商预计将达到一个重要的里程碑,并将进入初始量产阶段,尽管它们已经遇到了各种障碍。

中国国内存储器玩家正在关注两个市场,3D NAND和DRAM。在这两个市场中,本地厂商或是技术落后,或是在努力开发这些产品,亦或两者兼而有之。最近有一家供应商因涉嫌盗窃商业机密被起诉,这再度引发对中国缺乏知识产权保护的担忧。

然而,中国正在全力推进存储器产业,以及IC设计,逻辑工艺制造和封装。凭借数十亿美元的资金支持,中国希望发展国内半导体产业,因为中国目前从外国供应商进口了绝大部分芯片。这造成了巨大的贸易逆差。

在逻辑工艺制造上,中国多年来在贸易逆差方面取得了微小的进展。中国最近宣布了几个重大项目以缩小这一差距。其中包括:

清华紫光最近宣布了3个大型存储器项目,耗资840亿美元。目标是建造九座晶圆厂,但目前只有一座正在建设中。它专注于3D NAND,目前已试产32层NAND,64层NAND技术正在研发中。

另外两家中国公司福建晋华集成电路有限公司和睿力集成电路有限公司(Innotron)也将分别在新的300mm晶圆厂增加22nm的DRAM。

目前尚不清楚中国能否在市场上站稳脚跟。本地供应商拥有一些IP,但基本上都是从零开始。为了推动该领域的发展,中国曾试图收购跨国存储器制造商或组建联盟。但由于国家安全和IP问题,大多数国家对此犹豫不决。

因此,中国必须独立研发大部分技术。但在竞争激烈的存储器市场,中国很难追赶上英特尔、美光、三星、SK海力士、东芝和Western Digital等跨国公司。

这不禁让人质疑中国的存储器制造商能否在长期内取得成功。一些分析师持悲观态度,称中国厂商缺乏核心竞争力技术,另一些人则对中国在存储器领域的发展相对乐观。

市场研究机构International Business Strategies的首席执行官Handel Jones表示:“我们对NAND的态度比DRAM更为乐观,但这需要一些时间。中国有能力获得NAND市场的份额,但这仍然需要领先的技术。对于一家新的DRAM公司而言,进入市场并获得技术是非常艰难的。”

据多位消息人士透露,中国距离开发64层3D NAND器件大约需要6到9个月的时间,这一技术可以让中国名扬世界。消息人士称,大规模量产仍需一到两年,因此中国能否制造出可靠的器件还有待观察。

有些人对市场有不同的看法。Semico Research公司的制造部总经理Joanne Itow在最近的博客中表示:“Semico认为,三家中国存储器公司都取得成功概率较低,但其中某一家公司取得成功则很有可能。”

Semico称,预计到2021年,中国国内存储器供应商的产能将从现在的几乎为零增加到超过300,000wpm(wafer/每月)。虽然这听起来可能让人印象深刻,但据Semico称,到那时这只占全球存储器容量的不到10%。

雄心勃勃的计划

多年来,中国推出了多项促进国内IC产业发展的举措。尽管由于种种原因,每个计划都没有达到最初的预期,但它已经取得了一些进展。一方面,中国在IC产工业现代化方面起步较晚。其次,多年来,美国和其他国家对中国实施了严格的出口管制条例,阻止跨国设备供应商将最新的设备运进中国。不过,最近许多国家对中国的出口管制放松了。

尽管如此,中国仍陷入了一种麻烦的失衡——当中国成为全球第一的电子产品制造基地时,只能生产所需芯片中的极少一部分。

据IC Insights称,2012年,中国的芯片消费为820亿美元,占全球的32%。但是,2012年中国的芯片产值为88亿美元,仅占全球半导体产量的10.8%。也就是说,中国大约90%的芯片来自于进口。

为了扭转这一趋势,中国政府于2014年公布了一项新计划,称为《国家集成电路产业发展推进纲要》。该计划旨在加速中国在14nm finFET、高级封装和存储器方面的发展。

中国还拨出了193亿美元的资金,用于投资国内的IC公司。地方政府和私募也承诺将为中国的IC产业投资1000亿美元。

然后,2015年,中国发起了另一项名为“中国制造2025”的计划。据IC Insights称,在该计划中,中国希望将其国内集成电路产量从2015年的不足20%提高到2020年的40%,到2025年达到70%。

图1:中国IC市场与IC生产趋势(来源:IC Insights)

中国的努力取得了喜忧参半的结果。一些新的晶圆厂已经出现,但中国仍然需要进口大量芯片。

据IC Insights称,2017年,中国的芯片消费为1380亿美元,占世界的38%。而2017年中国的芯片产量达到了185亿美元,相当于全球产量的13.3%。IC Insights总裁Bill McClean表示:“这是让中国政府疯狂的数字。他们关注这个指标,并表示这个数字需要更大。”

因此,根据McClean的说法,尽管中国仍在继续推进其雄心勃勃的计划,但是中国可能在2020年和2025年无法实现芯片自给自足的目标。

据SEMI分析师Dan Tracy和Clark Tseng称,中国目前正在建设19座新的晶圆厂,其中10座是300mm晶圆厂。这些数字包括国内和跨国芯片制造商。

目前尚不清楚这些晶圆厂项目是否会顺利进行,因为局势仍在动态变化。无论如何,设备供应商正准备开始在中国大举投资,开发用于晶圆厂的设备。

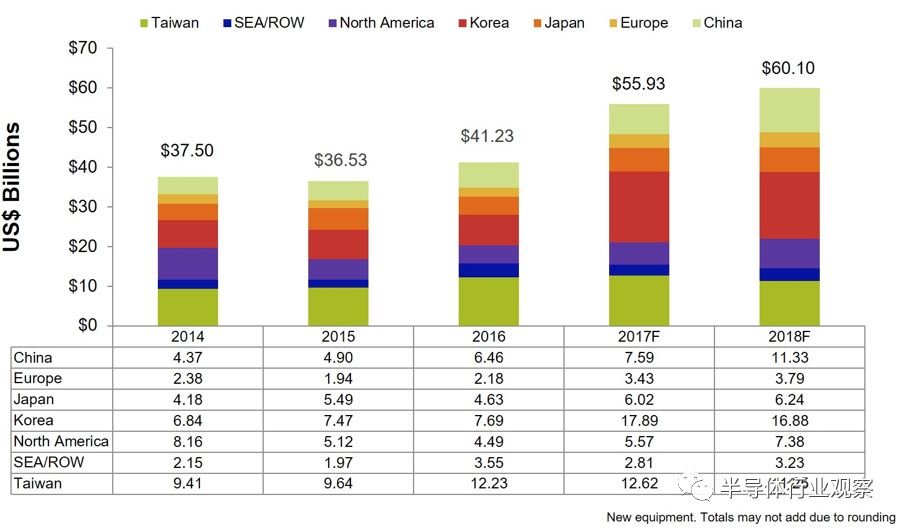

图2:年终设备预测 (来源:SEMI)

应用材料公司的营销和业务发展副总裁Arthur Sherman表示:“我们预计,2018年晶圆厂设备在中国的投资将比2017年增加约20亿美元,从目前的情况来看,我们认为,未来几年的投资将会逐步增长。”

存储器之路

中国国内的集成电路代工厂商如今充满活力,为本国和跨国客户生产大量的芯片。台积电和联电在中国也有晶圆厂,GlobalFoundries的晶圆厂也在建造中。

中国的存储器业务被划分为两个类别——跨国公司和国内企业。2006年,SK海力士是最早在中国建立DRAM晶圆厂的跨国公司之一。英特尔和三星在中国生产3D NAND。但如今,这些晶圆厂的总产量仅占中国总需求的一小部分。

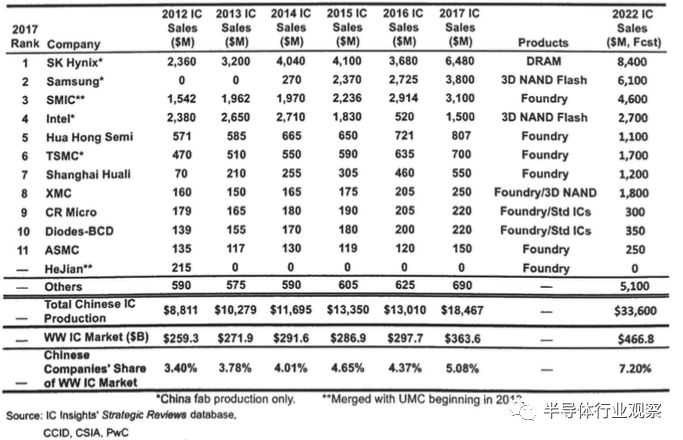

图3:中国的主要IC制造商(来源:IC Insights)

中国对于国外存储器的供货依赖造成了一些供应链问题。去年,DRAM价格飙升,给智能手机OEM(包括那些在中国的OEM)带来了成本压力。据研究公司TrendForce称,中国政府最近进行了干预,要求三星在2018年第一季度抑制DRAM价格的快速上涨。

不过,这样治标不治本,这也是为什么中国正试图让国内的存储器产业走出困境。KLA-Tencor公司的全球客户组织执行副总裁Brian Trafas表示:“中国半导体市场需求和中国政府重点发展半导体行业的战略,推动了中国新兴本土企业的快速增长。”

毫无疑问,中国的存储器厂商面临着几个挑战。Trafas表示,“新兴国内厂商需要专注于研发进展,吸引和发展关键人才,成功增加新晶圆厂的数量。在中国,一些独特的挑战是,在地域上分散的客户群和经验丰富人才的短缺。”

中国在存储器领域最引人注目的工作始于2006年,那一年,武汉新芯集成电路制造有限公司(XMC)成立了。总部位于武汉的XMC是一家NOR flash代工厂。此外,作为与Spansion合作的一部分,XMC一直在开发3D NAND,Spansion目前是赛普拉斯的一部分。

2016年,清华紫光收购了XMC的大部分股份。然后,XMC变更到了一个名为长江储存技术(YRST)的新组织中。

清华紫光和它的存储器部门YRST最近在中国宣布了三个主要的存储器项目。以下是最新的动向:

o2016年12月,YRST在中国中部的湖北省省会武汉公布了一项耗资240亿美元的3D NAND存储器项目。YRST希望建造三座晶圆厂,每座晶圆厂产能为100,000 wpm。

o2017年2月,清华紫光宣布在中国东部的江苏省省会南京市投资一项300亿美元的存储器项目。目标是先制作DRAM,随后是3D NAND。

o2018年1月,清华紫光宣布在中国西南部的四川省省会成都开始另一项3D NAND项目。目标是在未来10年内建设三座晶圆厂,总投资超过300亿美元。

据报道,清华紫光最近中国重庆投资创办了一家公司。不过,目前还不清楚该公司是否会投资存储器。

在存储器方面,清华紫光的南京晶圆厂在2017年末破土动工,但此后几乎没有消息。在成都,该公司尚未公布晶圆厂的日程表。

中国的巨大期许都寄托在YRST在武汉的发展。一段时间以来,YRST一直在XMC的晶圆厂中开发3D NAND。去年,YRST在武汉的一家新工厂破土动工,邻近XMC。据IC Insights称,这座晶圆厂几乎已经竣工,计划到2018年中期产能达到5,000 wpm。不过,给YRST公司高管发送的询问电子邮件尚未得到回复。

无论如何,YRST都将面临着一条陡峭的学习曲线,因为制造3D NAND要比之前想象的要困难得多。甚至跨国供应商也在3D NAND上苦苦挣扎,因为这项技术要求晶圆厂拥有一些新的、困难的制造步骤。

NAND flash本身用于固态存储驱动器和智能手机。直到最近,planar NAND还是主流技术。planar NAND仍然可行,但它已经达到了当前1xnm节点的物理极限。

3D NAND是planar NAND的后继技术。与2D结构的planar NAND不同,3D NAND类似于摩天大楼,其水平层被堆叠,然后使用微小的垂直通道连接。

图4:2D NAND结构 (来源:Western Digital)

图5:3D NAND结构 (来源:Western Digital)

3D NAND由多层组成。三星最新的3D NAND是一款64层、3bit-per-cell 的器件。因此,该器件有64层彼此堆叠在一起,实现256Gb的产品。bit密度随着层数的增加而增加。

YRST正在对32层3D NAND进行样品设计,但论price-per-bit(单位比特价格),32层或48层器件不再有竞争力。因此,YRST的目标是加速64层技术的研发。64层的产品在武汉新工厂生产,但这条生产线可以从32层芯片开始。消息人士说,由于良率问题,64层技术还没有准备就绪。

对于中国而言,64层器件至关重要。64层的3D NAND器件具有价格竞争力,并且在一段时间内仍将是最佳选择。IBS的Jones表示:“64层技术将是3D NAND的一个长期技术节点,这和逻辑芯片的28nm是一样的。”

在中国,迁移到下一代96层的3D NAND技术并不非常紧迫。此时,cost-per-bit的成本效益并不非常引人注目。Jones 表示:“到96层时,成本降低可能是10%到15%。到128层时,可能还有5%。”

尽管如此,正在开发64层器件的跨国供应商也在开发96层的3D NAND器件。可以肯定的是,跨国公司拥有推进3D NAND的专门技术。

YRST拥有一些专门技术和IP,但它面临从32层迁移到64层的一些挑战。Jones 表示:“64层技术非常困难,但我们认为他们会掌握这项技术。”

3D NAND很困难,因为它依赖于各种新的沉积和蚀刻步骤。供应商可以在公开市场上购买设备,但3D NAND的开发需要专门技术。Jones 表示:“从Applied 和Lam那里得到的工具非常好,但是你仍然需要调试这些设备来开发器件结构。”

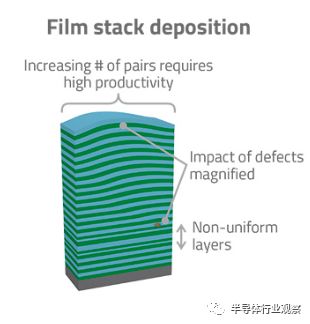

例如,在3D NAND流程中,使用沉积将交替膜堆叠在基板上。这个过程重复了好几次。但是,随着更多的层被添加,我们的挑战是,将层均匀地堆叠在一起并且没有缺陷。

图6:薄膜叠加沉积的挑战。(来源:Lam Research)

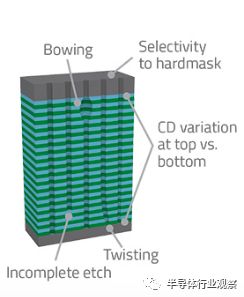

在接下来的步骤中,等离子蚀刻机将微小的圆形孔洞或通道从器件顶部蚀刻到底部基板上。每个通道必须是均匀的。否则,可能会出现关键尺寸变化。

图7:通道蚀刻的挑战。(来源:Lam Research)

这里还包括其他一些步骤,但关键问题是产量。KLA-Tencor公司的Trafas表示:“由于产量是这些中国半导体公司成功的关键因素,因此过程控制在中国得到了极大的重视。”

DRAM成功有望

同时,中国也想成为一个DRAM竞争者,但这是一个成熟的竞争市场。在高端市场,三星正在研发18nm的DRAM。

不过,作为起点,中国的DRAM制造商正在开发22nm器件。IC Insights公司的McClean表示:“这项技术不会接近行业前沿。它有市场,但很小。”

中国可以在DRAM上获得一些助推。政府可以强制要求中国的OEM必须在其系统中采用一定比例的国产DRAM。但McClean表示:“如果你让中国的电子系统生产商使用不具备竞争力的存储技术,那么就会让它们在市场中处于不利地位。”

中国的Innotron公司迎难而上,正准备推出首款产品——22nm移动DRAM。Innotron位于中国东部的安徽省省会合肥市,是由兆易创新和合肥市政府组建的合资企业。

据IC Insights称,Innotron将在2018年第一季度将设备移动到一座新的300mm晶圆厂。总投资将达到72亿美元,总产能为125,000 wpm。

许多人期待着Innotron能够从兆易创新那里获得一些技术,兆易创新是一家flash存储器无晶圆供应商。一段时间之前,兆易创新宣布收购专业DRAM制造商芯成半导体有限公司(ISSI)的计划,ISSI由中国的一个投资财团Uphill Investment所拥有。

但据兆易创新的一位发言人说,兆易创新和ISSI的交易终止了。这转而引发了Innotron从哪里获得技术的问题。兆易创新的发言人拒绝就Innotron的进展发表评论。

与此同时,在2016年,福建晋华集成电路有限公司(JHICC)在中国南部的福建省晋江市的一座300mm晶圆厂破土动工,耗资56.5亿美元。JHICC的投资者包括包括福建电子信息公司和晋江能源投资公司。

第三季度,JHICC计划投产22nm专业DRAM。它从与联电的授权/研发联盟中获得技术。而联电不参与JHICC的运营。

不过,JHICC遇到了一些法律问题。据起诉书说,去年12月,美光公司对JHICC和联电提起了诉讼,指控其窃取了美光的技术。然后,在1月份,联电向美光提出了反诉,声称美光侵犯了联电的专利。目前,诉讼仍在进行中。

IP问题只是其中一个挑战。在一个艰难的市场中,中国的存储器制造商也面临着激烈的竞争。IC Insights公司的McClean表示:“我认为这可能和中国在代工行业的做法差不多,他们有10%的市场份额。或许中国将获得10%的存储器市场,我不认为会是零。但我认为三星、美光和海力士短期内不会损失大量的市场份额。”

-

智能手机

+关注

关注

66文章

18474浏览量

180079 -

存储器

+关注

关注

38文章

7481浏览量

163751 -

晶圆

+关注

关注

52文章

4884浏览量

127919

发布评论请先 登录

相关推荐

内存储器分为随机存储器和什么

半导体存储器的基本结构和分类

季丰对存储器芯片的失效分析方法步骤

工商网监

工商网监

评论