关于移动处理器市场的现状分析和未来的发展

关于移动处理器市场的现状分析和未来的发展

在经历了智能手机的黄金十年之后,移动SoC厂商开始迈入了他们的“中年危机”。由于各自的技术积累是产品布局的不一样,几大移动SoC厂商正在有的放矢的调整其战略,拥抱下一个十年。

终端转型,重塑手机SoC格局

2017年以前,主宰全球移动通信市场的功能机和Nokia,但这在苹果于2007年发布第一代iPhone以来彻底改变了:手机从功能按键向全触屏的智能时代进化;移动通信制式从2G演进到4G、手机主频从412Mhz提升到现在2.0GHz;就连主流手机厂商,也从曾经的诺基亚、摩托罗拉,变为现在的苹果、三星、华为、小米和OV等。

可以说,这个一百多克的设备彻底重塑了科技世界。作为背后的英雄,移动SoC在当中充当了重要角色。

苹果iPhone X的主板,红框内为苹果的A11 SoC

回到十年前,手机处理器平台供应商百家争鸣,据不完全统计,当中包括了德州仪器、爱立信、高通、联发科、NXP、飞思卡尔、博通和展讯等。其中德州仪器依赖于在2G时代和NOKIA建立的合作关系,打造了两者的双赢局面。在鼎盛时期,德州仪器的芯片曾经占了市场的六成份额,也曾有高达15%营收来自NOKIA。

但随着3G时代的到来,德州仪器由于在基带上的缺失,逐渐失去了客户的信任,后起之秀高通和MTK也步步紧逼,节节败退的德州仪器最后不得不在2012年宣布推出手机处理器市场。不止德州仪器,其他如博通、ADI和爱立信等厂商,也都因为相同的原因或早或迟地退出了这个舞台。

即使后来德州仪器在汽车和工业市场上做得风生水起,但就手机处理器这个市场,他们是失败的。究其原因就是他们没有及早看到移动设备这个市场的快速崛起和移动通信制式快速演进,在战略上的缺失让他们错失好局。

反观高通,作为CDMA技术几近唯一的提供商,在GSM统领全球的情况下,他们一直不遗余力地向全球推广其具技术优势的网络。

在早期为了赢取运营商客户的支持,甚至还做终端,解决运营商的网络无设备可用的问题,再加上他们在3GPP中扮演的重要角色,最终把源自CDMA技术的WCDMA、CDMA2000和WCDMA推广成全球主流的3G标准,坐享其成。到了4G时代,高通早在2005年就收购了Flarion获得了4G的核心技术OFDMA,通过这些提前布局和努力从造就了高通的黄金十年。

至于联发科,则借助他们在2G时代笼络的客户渠道,将低价、交钥匙方案等优势融会贯通,延续在移动SoC市场的地位。另外,通过收购ADI,获得了相关的技术和客户资源,这也体现了***第一Fabless的眼光。

而展讯则抓住了国内智能手机市场发展的机遇,在2013年就退市,回到中国大陆深耕,依赖低价的优势,也闯出了自己的一片天地。尤其是最近几年被紫光集团整合了展讯和锐迪科成立紫光展锐之后,新展讯具备了更多的筹码;

像三星、华为和苹果这些厂商,依托于产品强势,一步步走向了自研芯片的道路,他们的成功也是近十年手机市场发展的另一个缩影。

经过十年的洗礼之后,现在手机厂商展现出了一个新的格局。

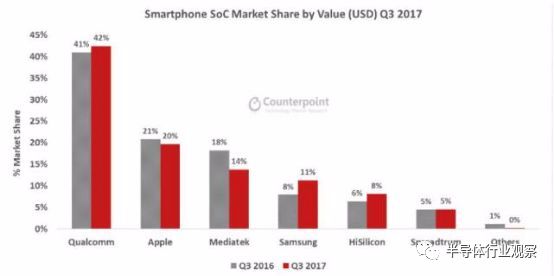

从市场研究公司Counterpoint Research发布的数据显示,按第三季度的营收来看,高通在智能手机SoC芯片(即智能手机处理器)市场的份额为42%,高于去年同期的41%,创造了历史新高。而紧随其后的苹果A系列芯片市占份额则高达20%,作为一款自产自销的芯片,苹果这个表现着实耀眼。同样自产自销的海思麒麟芯片则以8%的份额排名第五。另外还有MTK、三星和展讯等供应商。

2017年Q3的智能手机SoC市场份额

从以上榜单可以看到,十年前叱咤风云的那些手机芯片厂中的很多已经彻底退出了这个行业。或者换了一个新的马甲,以其他方式重生(英飞凌的无线事业部进化成Intel今天的Modem)。

需求转变,供应商不进则死

和十年前一样,现在的终端市场再次来到了一个十字路口。成就了智能手机SoC供应商的终端市场正在改变。但跟十年前不一样的是,对现在的手机SoC供应商来说,如果不前进,面临的是一个异常严峻的局面。

智能手机之前的那批手机SoC供应商,基本上都是一些产品线非常广的老牌半导体芯片公司,这些SoC只是他们的一个业务。对他们来说,这些业务的生死,并不会影响到他们的筋骨。但对现行的手机SoC供应商来说,这块业务几乎就是他们的命根。可是这个市场正在逐渐失去他们的魅力。

市场调研机构Canalys日前公布的最新数据显示,中国智能手机的出货量结束了八年的增长,在2017年首次迎来了整体性的下滑,出货量仅为4.59亿部,与2016年相比下降4%;其中2017年第四季度的表现最为糟糕,出货量同比下滑超过14%,仅有1.13亿部。Canalys分析师贾沫表示:中国手机市场衰退的速度,比预期的还要快。这不但是小品牌的问题,这是包括华为、小米、OV在内的厂商需要考虑的重要问题。

OPPO副总裁吴强在接受第一财经日报采访的时候表示,手机创新力的不足,是导致消费者被动换机意愿不强烈的一个重要原因。一直被誉为当年手机风向标的苹果最新旗舰机iPhone X在2017年销量严重下滑,就代表了整个手机行业的现状。

回顾手机产业过去多年的发展,无论是处理器性能增强,CMOS传感器的升级、指纹识别的引入;还是按压式触摸的推出、屏幕的提升和最近的全面屏、屏下指纹识别与Face ID的热炒。这些都是智能手机厂商吸引用户换代购机的“诱饵”。但从最近几年的更新体验来说,这些新功能缺乏了当初的指纹识别等技术带来的惊艳,这样整体销量的下滑就明显是情理之中了。这样就影响了智能手机SoC供应商的业绩表现。而这带来的是一串的连锁反应。

为了让手机卖得更好,开发者就像用到更高性能的SoC,这就要求芯片厂商就要与时俱进地升级其制造工艺。但进入到7nm,代工费将会大量的提升,这就需要更多的出货量来抵消成本。消息人士表示,如果采用7纳米工艺制造,芯片制造商大约需要每年1.2亿套到1.5亿套的产量才能够盈亏平衡,弥补研发成本。但现在手机整体创新不足,导致销量下滑,而销量下滑,又让上游的芯片厂挣不到足够的钱去创新,这就陷入了一个恶性循环。

而其实这几家芯片厂商也都看到了这种现象,正在寻求智能手机外的成长机会。

八仙过海,各显神通

为了未来的发展,几家独立的手机SoC厂商都在紧盯如虚拟现实、物联网、自动驾驶汽车和人工智能等新兴市场。但具体执行下来,则是八仙过海各显神通。

首先看移动SoC龙头高通;

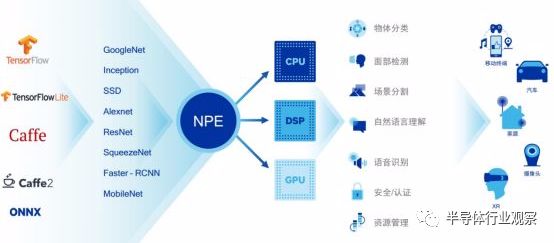

他们一方面想通过借助收购NXP,拓宽其产品线;一方面也想通过挖掘现有产品的更多潜在价值,应用在更多的领域。高通甚至扩充了其产品线,覆盖了高中低端市场,挖掘更多的利润。;另外,面向新兴的物联网市场,他们也推出了NB-IoT和Emtc双模的芯片,生怕错过下一波商机;至于人工智能方面,他们是通过以(Neural Processing Engine, 骁龙神经处理引擎)为核心,将CPU、GPU、DSP组成一个异构AI平台,再与合作伙伴的应用形成协同,共同构建起来的一个人工智能业务生态。据高通分析,结合DSP与GPU的效果是最好的搭配,而且还需要优化库(libraries)、SDK和框架的配合,才能确保AI高效运行。

高通人工智能的规划

为了更好的业绩表现,高通还和TDK成立了RF360,争抢射频前端的200亿美元市场。

来到MTK,他们也是多管齐下。

首先在他们以低价和方案的模式将其产品拓展其芯片到可见新市场,这为他们带来了更好的业绩表现。

如在最近两年火爆起来的共享单车市场,联发科MT2503一度抢占了大陆的七成市场,这些产品也为联发科贡献了25%到30%的营收。

在智能音箱方面,联发科的表现也不遑多让。其MT8516已经获得了亚马逊下一代Echo音箱、谷歌智能音箱“Google Home”和Essential Home(Android之父Andy Rubin新公司推出的“智能助手”)的芯片订单,在2017年下半年,联发科智能音箱处理器的发货量大增。

联发科家庭娱乐事业部总经理游人杰早前在接受国内媒体采访的时候透露,联发科成了芯片领域最大的受益者,国内外两个销量第一玩家的语音芯片基本被联发科垄断。

当然,人工智能联发科也不会缺席。

按照联发科总经理陈冠州所说,联发科 2018 年也会推出人工智能相关产品,看应用面的需求,会把客户需要落实到终端产品他强调,人工智能无所不在,且联发科发展人工智能有对内及对外两面向。对内除了期望产品效益有所提升,也希望帮助联发科内部提升产品价值。对外会将其运用在边际运算(Edge Computing),因未来有的人工智能需落实到终端产品,就有边际运算的需求。借由将人工智能落实到终端平台或家用平台的处理器、绘图芯片、加速器等产品,并让效能提升,功耗降低,使大家都能享受人工智能的应用。

因应此一趋势,联发科目前整合多种运算单元,包括CPU、GPU、视频处理器(VPU),以及深度学习加速器(Deep Learning Accelerator, DLA)到终端芯片,(APU、GPU、VPU、 DLA)到终端芯片,支援「云端+终端」混合的AI运算架构。

另外,NB-IoT、ADAS和毫米波雷达等方面,也是联发科未来关注的重点。

至于刚整合了锐迪科的展讯,除了既有的手机芯片和新开拓的物联网芯片外,似乎并没有看到他更多的表现。期待这个国产芯片巨头能给我们带来更多的惊喜。

在这个转型的关键从目前看来,这三家厂商都未安然过度。高通方面,有关垄断的讨论一直没有停息,与苹果的诉讼拉锯战也还在持续,收购NXP的交易也还没决定下来。所押宝的几个市场目前也未能看到很大的需求。对他们来说,需要过一段时间,一切才会更加明朗。

联发科方面,贴近市场的经营特性让他们能够迅速找到新市场和机会,现在高通和苹果的纠纷,也让他在苹果相关订单方面有机可乘。但是产品没有建立起足够的护城河。在面对高通或者国内厂商出击的时候,缺乏足够的底气。

至于展讯,一直深耕的低端市场面临高通和MTK的抢单风险。对这些独立的移动处理器SoC供应商来说,危机依然没有读过。

回到苹果、三星、华为这些自研芯片的手机厂商,三星正在考虑加大力度向外销售芯片,苹果和华为目前能做的就是基于现在的芯片,在手机上扩展更多的应用,寄望这个市场能够长远发展。

在华为和苹果之间,前者还有设备和存储等一系列的业务支撑。于苹果而言,寻找更好的出路就显得更为重要。

给ASIC芯片厂带来的思考

纵观过去的芯片设计厂的发展经验,对那些ASIC供应商来说,如果产品单一、市场单一、客户单一,那么给他们带来的风险无疑是极大的。像Imagination的下场就是最好的证明。而高通、MTK等厂商陷入今日的困境,排除外部因素以外,内部产品线的单一,才是造成这个局面的重要原因。

德州仪器、博通和ADI在面向智能手机处理器营收大幅下落的时候,能够毫不犹豫地砍掉这部分业务,因为他们还有其他的业务支撑。但对高通、MTK这些厂商来说,除了挖掘自身产品的应用市场外,似乎并没有更多的法子让他们维持高速的增长。

记得有个前辈跟我说过,很多厂商在做模拟芯片的时候,都会潜在市场开发多款产品,这样万一他们押中了一个,之后就可以坐等挣钱。同样的事情,也可以用在逻辑芯片身上,如果你只是不见兔子不撒鹰,等到你撒鹰的时候,兔子都被人捉走了。这也是为什么最近在做矿机的比特大陆将其产品拓展到AI芯片的一个主要原因。

对那些如雨后春笋般冒起的AI芯片厂商来说,移动手机SoC厂商的十年经历,也能带给他们不少的启示。

-

传感器

+关注

关注

2550文章

51000浏览量

752963 -

移动处理器

+关注

关注

0文章

132浏览量

22887 -

人工智能

+关注

关注

1791文章

47146浏览量

238123

发布评论请先 登录

相关推荐

中国功率器件市场发展现状

未来我国智能手机行业发展现状及市场趋势分析

我国充电针连接器市场的现状分析

汽车传感器市场现状及未来趋势

斯派克光电预测分析LED路灯发展现状及未来前景

2017全球LED照明驱动电源市场发展现状及未来趋势概述

2018年车联网的发展现状和发展机遇解读

无刷电机行业发展现状与未来趋势分析 市场前景广阔

有谁知道便携式太阳能电源未来市场的前景以及发展现状吗?

2023年国产处理器厂商调研与市场分析报告

2023年国产处理器厂商调研与市场分析报告

工商网监

工商网监

评论