回顾AMD的2018的发展战略之路分析

回顾AMD的2018的发展战略之路分析

随着科技行业向人工智能(AI: artificial intelligence)和物联网(IoT: Internet of Things)过渡,三大科技巨头——美国超微半导体公司、英特尔和英伟达成了讨论的主题。虽然AI革命中目前AMD表现的没有英特尔和英伟达那么积极,但AMD希望占有更多的CPU (central processing unit)和GPU (graphics processing unit)市场,与英特尔和英伟达竞争。

2017年,AMD扭亏为盈。公司顺利实施锐龙(Ryzen)蓝图后,AMD的计算和图形业务部门(Computing and Graphics segment)实现了两年多来的首次获利。Ryzen有助于AMD与英特尔的高端PC竞争。

在显卡方面,AMD的Vega并不成功,因为其复杂的设计很难制造出来,同时业内的存储芯片供应短缺,而且,Vega很难与英伟达的Titan GTX1080 GPUs竞争。

尽管存在以上障碍,AMD仍从加密电子货币的快速发展中受益,因为「加密货币矿商」(crypto miners)买了AMD的全部GPU,一度导致供应给PC玩家的GPU不足。根据「加密货币矿商」最近的需求,华尔街的分析师认为AMD的盈利预期会有所增加。

不过,AMD的游戏机需求变小。所有这些因素都将在2018年1月30日公布的AMD的4Q17收入上体现。

尽管如此,2017年AMD的股价下滑了9.35%,公司的收益也不如2016年(增加了295%)投资者投入股市的多。

刚迈入2018年,就爆出关于PC和服务器设计漏洞的消息。2018年1月2日,据the Register报道,英特尔的芯片存在「熔断」(Meltdown)和「幽灵」(Spectre)安全漏洞,并存在了十年以上。AMD的ARM的芯片也被发现存在「幽灵」漏洞。

这一消息使英特尔和AMD的股价上涨,英特尔的股价下跌,分析师们对英特尔和AMD设计漏洞的可能影响意见不一。

这一短暂的波动期间,AMD在2018年的消费电子展(CES)上推出了一系列Ryzen CPU,Vega GPU和EPYC服务器CPU。我们仍不知道,AMD在英特尔芯片出现安全问题时推出新产品,是否会使其在PC和服务CPU市场相较英特尔占有更大的份额。

这一系列文章,我们将研究2018年AMD股票价格的影响因素。下一部分我们将仔细研究上述的芯片设计漏洞。

英特尔和AMD暴露芯片设计漏洞——现在怎么样了?

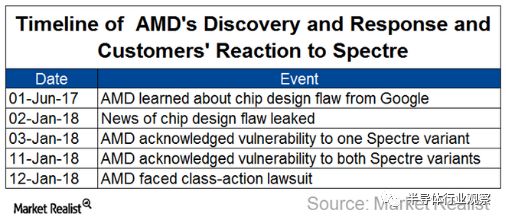

2018年1月2日,the Register报道出英特尔、AMD和ARM Holdings设计的芯片出现了安全漏洞。更令人惊讶的是,这两个被成为「熔断」(Meltdown)和「幽灵」(Spectre)的安全漏洞,早在2017年就已经被谷歌的安全团队研究员Jann Horn 发现。

Horn在2017年6月告诉了英特尔这一缺陷,整个科技行业在6个月的时间内没有提出任何明确的解决方案。

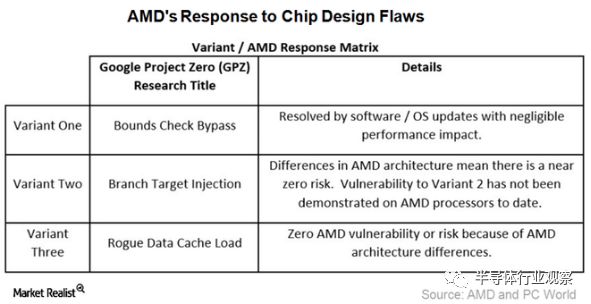

「熔断」是一个流氓数据缓存加载,使用户处理器能读取储存有密码和加密密钥等敏感数据的内核内存。 「幽灵」有两种开发技术:「绕过边界检测」(bounds check bypass)和「分支目标注入」(branch target injection)。这些技术使用户利用CPU检测有效访问随机存储器的时间差来访问内核内存。

「熔断」影响英特尔1995年以来生产的芯片,而「幽灵」会影响所有来自英特尔、AMD、ARM和IBM目前的所有电源芯片。有些分析师说,黑客更可能会利用「熔断」漏洞,因为它比「幽灵」更容易被入侵。

漏洞被发现的消息泄露一天后,英特尔和AMD都对此消息作出了回应。 AMD表示它们的芯片存在一个「幽灵」变种的漏洞,由于结构的不同,另一个「幽灵」变种仅有几乎没有安全问题。英特尔承认其芯片存在以上三个漏洞。

显然,投资者认为AMD比英特尔的芯片更安全,因此,2018年1月3日,AMD股价上涨了5%,英特尔股价下跌了3.4%。三个漏洞中,AMD存在两个,而最危险的「熔断」只在英特尔芯片中发现。

「幽灵」对AMD的影响

在之前,我们讨论了英特尔和AMD股票一个下跌,一个上涨,显然,分析师认为英特尔芯片的漏洞是AMD重新获得CPU市场份额的一个机遇。

瑞穗证券(Mizuho Securities)分析师Vijay Rakesh表示,AMD和英伟达可以利用此机遇,在PC和服务器CPU市场获得一些份额。不过,一些分析师指出,由于AMD的芯片也存在安全漏洞,所以不一定对英特尔的市场造成重大影响。

1月11日,AMD确认其芯片存在两个「幽灵」变种的安全漏洞。 这使AMD股价在盘后交易中下跌了4%,但由于英特尔仍存在那些安全漏洞,所以其股价在未来几天内有所回升。

「熔断」和「幽灵」的发现使英特尔声誉受损。 在过去的六个月里,英特尔已经为「熔断」开发了修补软件,并在过去的五年中升级了90%的处理器。 然而,the Register表明,这些修复程序使处理器的运行速度下降了5%-30%,旧处理器的性能明显下降。

这给正在解决「幽灵」安全漏洞的AMD提供了一个警告。所以「幽灵」开发的软件补丁仍有显着降低AMD芯片性能的担心。过去几天已出现此苗头。

微软(Microsoft)暂停了某些AMD处理器软件修复程序的发布,因为这些更新使机器无法使用。AMD澄清说,这些处理器是「2009年早期AMD机器的一小部分」,而且也通过第二次的软件更新解决了这个问题。

英特尔和AMD表示,他们都还没有收到任何数据泄露的报告。但「熔断」和「幽灵」不会留下任何记录和痕迹,所以用户很难知道是否被黑客入侵。

比起发现的这些漏洞,这些漏洞的公布更加危险,因为这已经引起了黑客的注意,他们可以想办法利用这个漏洞,开辟一个全新的安全威胁路线。

许多投资者忽略了这些风险,而针对AMD和英特尔没有早些公布这些漏洞提起了诉讼。下一部分,我们将看看这些诉讼和「幽灵」漏洞对AMD的收入可能造成的财务影响。

AMD的股价在芯片设计中存在安全漏洞的情况下有所上涨,但公司也面临着集体诉讼。这起诉讼指控AMD首席执行官(CEO)Lisa Su和首席财务官(CFO)Devinder Kumar对公司的业务、运营政策和合规政策做出重大虚假和误导性陈述,并且不公开设计漏洞造成了股价的上涨。

这起诉讼从2017年2月21日持续到了2018年1月11日,就在1月11日AMD回应了设计漏洞。目前我们仍不清楚为什么不在2017年6月开始诉讼,那时谷歌已经告诉了英特尔这个漏洞,并且2017年6月之前AMD还不清楚这些漏洞。AMD正在反驳这些说法,称他们没有根据。

AMD只面临着诉讼的问题,但是英特尔面临着许多问题,尤其在设计漏洞消息泄露之后可能会面临更多挑战。

诉讼和性能下降的担忧日益逼近,投资者的主要问题是这些将如何影响AMD的盈利和运营。由于不得不面对的诉讼和开发软件解决方案,设计上的漏洞可能会增加这两家公司的运营开支。

AMD和英特尔的4Q17收入将为我们提供一些关于谷歌和微软等主要云计算公司收入影响的深刻见解。谷歌和微软很早就发现了这些设计漏洞,如果这他们购买的服务器CPU减少或从英特尔转向了AMD,这可能会反映在两家公司4Q17收入中。

对于AMD,如果4Q17财季的盈利低于公司的预期,那么「幽灵」的影响将是显而易见的。但因为游戏机销售的逐渐减少,所以正常情况下公司第四季度本来就有一个季度放缓,连续10%-15%的收入下滑是正常的。

但是,通过扩大收入、降低债务、增加现金储备以及提高利润率和现金流量,AMD在2017年的财务状况有所改善。这使得AMD能够承受「幽灵」风暴。

AMD的4Q17收入:衡量预期

By Paige Tanner | 2018.01.26 3:35 pm EST

在4Q17财季业绩发布之前,尽管AMD承认了「幽灵」漏洞,其股票价格仍在上涨。这可能是由于英特尔公司的安全漏洞更大, 使AMD有机会获得市场份额。

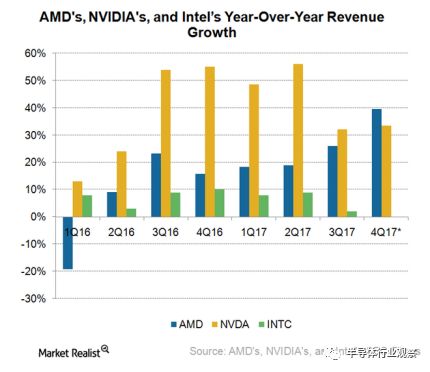

如果我们看看AMD的规划,AMD预计其第四季度财政收入将环比下降15.0%至14亿美元,仍将同比增长26.0%。 但是鉴于市场的一些变动,一些分析师已经修改了他们对AMD的盈利预测。

AMD第四季度的涨幅通常比第三季度要低,因为游戏机公司通常在此季度的需求降低。 PC、CPU和GPU在假期的销售会部分抵消此现象。

不过,AMD已经增加了对计算和图形的投入,这可能会使其4Q17 收入增长。

由于加密电子货币价格大幅上涨,第四财政季度「加密货币矿商」对AMD和英伟达的显卡有很大的需求。 由于Vega的供应短缺,零售商以高价出售AMD的Vega GPU。 虽然高的价格不会使AMD受益,但却会因为销售额而收益。 大摩的分析师Joseph Moore将AMD第四财季的营收预估上调至16亿美元,同比增长约40%,环比下降5.5%。

AMD在游戏领域的销售旺季可能有很好的销售额,但紧缺的库存和高昂的价格让PC游戏难以购买Vega。英伟达可能会从游戏玩家的季节性需求中受益,公司预计其第四季度的收入将按季上升10%。

AMD也可能在计算领域有很高的销售额,现在已经推出了Ryzen Mobile APU(application processing unit),并对高端Ryzen Threadripper有很大的需求,这表明它可以比Intel的i9在多线程任务中表现更好。

AMD的Ryzen Mobile的销售很可能取决于制造Ryzen供电的笔记本电脑的原始设备制造商(OEM)的数量,因为与Intel供电的笔记本电脑的成本差异。因此,这些产品假期销售额也可能会增加。

然而,由于主要的云计算公司已经意识到了这些设计漏洞,所以「幽灵」漏洞的出现可能会影响服务器CPU的销售。遗憾的是,AMD不会单独给出其服务器CPU的收入。由于第四季游戏机业务季节性的减缓,游戏机和嵌入式设备的APU可能会受到影响。

同时,英特尔的芯片受到了冲击,所以AMD可能会利用这个机会,试图在2018年向英特尔的客户出售最新的Ryzen和EPYC处理器,增加其市场份额。 下一部分,我们将评估AMD的盈利能力。

AMD在2018的财政收入将如何改善?

AMD在2017财年转亏为盈。由于公司一直在低端CPU和GPU市场运营,英特尔和英伟达一直主宰着高端市场,所以很长一段时间内公司一直在亏损。

在2017年下半年,AMD凭借其Ryzen Threadripper PC CPU和Vega GPU进入高端市场。在3Q17,许多零售商称比起Intel的高端i9处理器,其客户更喜欢AMD的Threadripper。 至于其Vega GPU,AMD面临着供不应求的问题。 但是,在种情况下,只有零售商获益最大。

AMD已经与英特尔合作,为其移动PC平台提供Vega GPU。这表明Vega的需求很大,AMD的更多高端产品可能会提高利润。

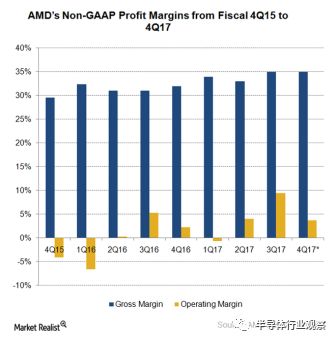

AMD预计4Q17财年的非美国通用会计准则(non-GAAP,通常为公认会计原则)毛利率维持在35%。 AMD的毛利率远远低于预计的英特尔63%和英伟达60%第四季度毛利率,但第四季度对Vega GPU的极大需求可能会促使AMD的毛利率达到35%以上。

AMD计划在2018年转型为12 nm节点,然后在2019年转型为7nm节点。工艺节点的发展可能会使AMD降低成本,尽管还不确定,但「幽灵」漏洞仍有可能影响2018年AMD的毛利率。

在运营方面,AMD预计其非GAAP运营利润率将从4Q16财季的2.3%上升至4Q17财季的4%。 但Vega GPU可能会增加AMD在第四财季的营业利润。

增加的利润和现金流量可能使AMD有足够的财力来面对「幽灵」漏洞。但由于必须用部分资源来解决「幽灵」漏洞和相关诉讼,2018年的运营利润可能会降低。AMD可能会提供更多关于「幽灵」如何影响其4Q17收入的最新消息。

与此同时,大摩的分析师Joseph Moore预计加密电子货币的快速发展将会使AMD的非GAAP每股收益(EPS)从4Q16财季的0.01美元上调至4Q17财季

AMD在2017年一直努力实现利润回报,似乎也成功地实现了这一目标。3Q17财季,公司从上半年的负收益在第三季度转为盈利。

AMD在相当一段时间内一直处于经营亏损,因此,没有足够的资金支付运营所需的20亿美元的债务。 但AMD的CEO Lisa Lu调整了公司,转向高利润产品来盈利。

AMD在过去两年签署了两项许可协议来改善其现金流量。相比之下,高通(Qualcomm)则面向利润较低的手机处理器市场。尽管如此,授权业务使高通获得了较高的盈利。

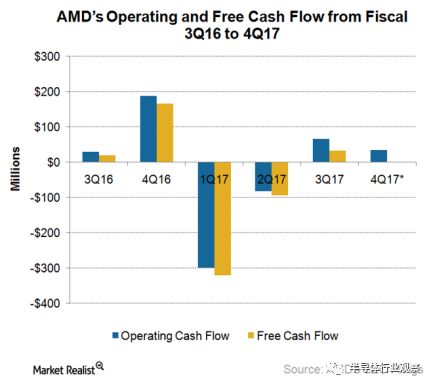

在3Q17,由于其专利许可收入,AMD的经营现金流量增加。随着4Q17财季AMD的利润下滑,其经营现金流也可能下降,但仍不太可能为负。

值得注意的是,鉴于其不稳定的现金流量,AMD并没有支付股息,也没有回购股票。美光科技(MU)也因为类似的原因没有派发股息。

由于现金流量的波动,AMD已经用现金储备来偿还债务。这使AMD的现金储备在3Q17财季从13亿美元下滑至 8.79亿美元。预计公司4Q17财季的现金储备将保持在8.79亿美元,同时,长期的负债也会从20亿美元降至17亿美元。

然而,该公司的目的并不是减少债务,而是投资未来的产品,从而与手头有大量现金储备的英特尔和英伟达保持竞争。

AMD的2018年现状:现在的趋势是什么?

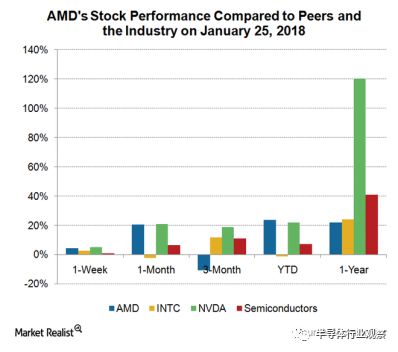

在2017年, AMD经历了从亏损到盈利的转折,但是2016年上涨了295%后,2017年股价下跌了大约9.6%,因为其收益和投资者预期并不一致。

AMD的股票形势落后于2017年股票上涨了35%的半导体行业(SMH),AMD同行的英伟达和英特尔分别上涨了30%和81.8%。

但之后,AMD股价自2018年初以来已经上涨了23.6%。这就提出了一个问题,那就是投资者现在是在考虑投资AMD,还是计划继续投资可能大力推动AI和自动驾驶汽车领域发展的英伟达。

2018刚开始,就爆出了英特尔、AMD和ARM的PC和服务器CPU的设计中出现了「熔断」和「幽灵」漏洞的消息。 「熔断」只影响英特尔的芯片,而「幽灵」影响了三家公司的芯片,由于英特尔芯片的安全漏洞比AMD多,所以英特尔的股价下跌了9.3%。

值得注意的是,此消息发布后,AMD股价在一周之内上涨了9%。 但设计漏洞的消息仍然「甚嚣尘上」,一些投资者对此感到恐慌,分析师对「熔断」和「幽灵」漏洞对AMD的影响存在分歧。

对AMD保持看好的分析师表示,英特尔芯片的安全漏洞为AMD带来了一个极大的增长机会。

具体地讲,瑞穗证券(Mizuho Securities)分析师Vijay Rakesh表示,AMD和英伟达可以利用英特尔的安全漏洞趁机销售自己的芯片(结构不同)。

英特尔在PC和CPU(中央处理器)领域拥有约80%的市场份额,在服务器CPU市场占有99%的市场份额。 英特尔的数据中心业务获得了超过170亿美元的收入,如果AMD成功抢得英特尔5%-7%的市场份额,则将增加10亿美元的收入。

然而,对AMD持悲观态度的分析师强调, AMD的芯片也存在设计漏洞。这一部分分析师认为,英特尔芯片的漏洞对公司的市场份额影响可能不大。

对英特尔造成的唯一损失是它不能再使漏洞芯片保持高价——直到它解决漏洞。但是AMD是否会从英特尔芯片的漏洞这件事中得益,获得其市场份额,还有待观察。

与此同时,还有一件分析师和投资者讨论AMD的事:加密电子货币的繁荣。我们将在本系列的最后一部分中来看分析师对最近加密电子货币发展的评论。

AMD的增长潜力在哪里?

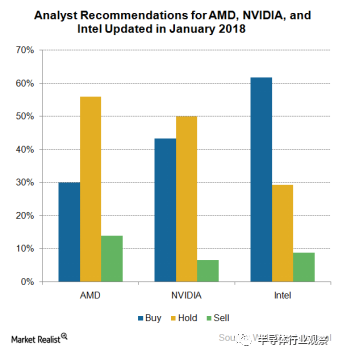

华尔街分析师表达了对AMD和英伟达的不同看法,并对这两只股票一致持「保留」建议。 AMD目前的目标价格为13.0美元,交易价格为12.4美元,而英伟达的目标价格为234美元,交易价格高于236.0美元。

不过,分析师看好英特尔,并建议「买入」该股,目标价为49.0美元。

大摩的分析师Joseph Moore定价AMD为8美元,并将AMD和英伟达的4Q17每股收益(EPS)预测分别上调至0.09美元和1.25美元。但Moore并不建议「买入」这两种股票,认为这些收益可能无法长期持续下去,特别是AMD。

2017年11月,Moore指出,「加密矿商」对GPU的需求正在减小,在过去四个月中,以太坊(ethereum)的「采矿量」下降了80%。 Moore预计,2018年,这种放缓将「加密电子货币采矿者」对AMD的GPU需求减少了50%,即2.5亿美元。然而,以太坊价格上涨,再次使GPU需求上升。

这个短期增长给AMD带来了很高的利润回报,但是由于加密电子货币的趋势减缓正在使PC(个人电脑)处理器市场逐渐摆脱疲软,所以它的长期利润仍存在很大的不确定性。AMD并没有PC CPU和GPU单独的销售报告,使我们很难估量实际推动销售增长的因素以及推动的程度。

大摩的Joseph Moore提出,Vega GPU的短缺可能会限制AMD在其主要游戏市场的机会。Moore的调查显示,高端CPU的牵引力有限,Vega GPU根本不适合亚洲(AAXJ)市场。游戏玩家买不起AMD的Vega,就会转向英伟达的GPU,如果英伟达的GPU不能长期供应,PC玩家可能会转向其他娱乐模式,PC游戏将不再那么流行。

这是AMD紧迫的一个问题,因为它更容易受到加密电子货币的影响。 对于英伟达,它还有很多其它可能的增长趋势,如用于AI的Volta GPU和自动驾驶,这两者都有可能推动公司未来的发展。

因此,迄今为止,尽管不能真正忽视AMD,因为它仍然有很大的发展潜力,但投资者一直选择英伟达而不是AMD,对他们来说,需要想个办法说服客户了。

-

处理器

+关注

关注

68文章

19461浏览量

231419 -

amd

+关注

关注

25文章

5505浏览量

134755 -

英特尔

+关注

关注

61文章

10025浏览量

172497

发布评论请先 登录

相关推荐

智芯公司2024年度大事记回顾

天合光能210产业化之路回顾与展望

浅谈意法半导体的可持续发展战略

AMD携端到端AI解决方案亮相2024进博会,全面赋能新质生产力

AMD股价分析:AMD股价能否再次反弹至200美元?以下是你该知道的!

AMD Computex 2024亮点回顾

AMD斥资49亿美元收购ZT Systems,加速AI战略布局

AMD 49亿美元收购ZT Systems,彰显AI芯片业务版图超越单一芯片范畴

AMD与中科创达成战略合作,共同打造新一代舱泊一体数字座舱平台

AMD 与中科创达达成战略合作,共同打造汽车智能座舱

第二届大会回顾第22期 软件缺陷漏洞分析

软通动力受邀出席中国发展战略学研究会2024年学术年会分论坛

以创新驱动农业可持续发展之路,共谋发展新篇张

工商网监

工商网监

评论