简述中国半导体教父张汝京的人生发展之路

简述中国半导体教父张汝京的人生发展之路

一桩声明在半导体圈引起了轰动。

国产硅晶圆供应商上海新昇半导体在官方微信公众号中表示:“张汝京博士决定于2017年6月30日为止不再担任新昇总经理职务,但他同意继续担任新昇董事”。本来是一单普通的人事调动,却因为当事人的背景在半导体人圈子里掀起了轩然大波。因为张汝京博士不但是新昇半导体的创始人,还是国内最大、全球第四大纯晶圆代工厂——中芯国际的创始人。

考虑到这两家公司对国产半导体的重要意义,加上外界传出的资方要求量产的压力,与张汝京博士本身的提高良率的思路不一致引致创始人的被动出走。干货与八卦汇聚,让作者本人不禁想抛砖,不负责任地对张汝京博士之前履历给大家来个综述,希望大家能够不吝赐教。

在德州仪器积累建厂经验

从公开资料中可以看到,张汝京1948年出生于江苏南京,第二年迁居***。1970年毕业于***大学,获得机械工程学士学位,并先后在纽约州立大学和南卫理公会大学分别获得工程科学硕士与电子工程博士学位。

在职业生涯早期,张汝京曾在纽约州的Union Caribide公司做了数年的工艺开发。Union Carbide的中文名称为美国联合碳化物,创立于1898年,是美国的主要石油化工公司,现在是美国陶氏化工的全资附属公司。该公司在1970年开发的“硅烷法” (monosilane)工艺是生产芯片必备材料——多晶硅的制造方法之一。

在这里给大家补充一下,传统的硅芯片是用硅砂,也就是我们俗称的“沙子”制造的,但是这些沙子需要经过多晶硅——单晶硅——高纯度硅——晶柱,然后才被切割成硅片送到晶圆厂进行下一步的加工,所以多晶硅提炼是能够能够进行芯片生产的基础。

除了“硅烷法”外,另外还有“西门子”制程和“冶金法”这两种多晶硅生产方法,尤其是前者,经过改良以后成为现在主力的多晶硅生产方法。

也许正是这段时间的工作,让张汝京跟硅片建立了不解之缘。

到了1977年,张汝京入职半导体巨头德州仪器担任工程师,负责研发供空军使用的语音合成器。之后没多久,张汝京进入了德州仪器的核心部门,右集成电路发明者之一——杰克基尔比所领导的DRAM团队,并一直在德州仪器工作了二十年。

值得一提的是,台积电的创始人张忠谋当时也在德州仪器任职,当时他的职位是德州仪器资深副总裁,负责管理德州仪器的消费产品事业部,手下达4000人之久。从职位上看,张汝京是张忠谋的下级中的下级。当时他们也肯定想不到,数十年后,双方又会从事同一个行业,并会分庭抗礼,最后还分别成就了中国***和中国大陆半导体的基石,但这是后话。

前面提到张汝京进入了德州仪器的DRAM部门,而在部门掌握了DRAM的关键技术之后,张汝京作为德州仪器晶圆厂团队的一员,开始与同事一起,在意大利、新加坡、泰国和***等地区帮德州仪器盖了超过十个厂,而这些厂主要就是生产DRAM芯片。但是当时美国厂商的DRAM市场在日本的十数年冲击之下,已经支离破碎。虽然德州仪器尚未终止DRAM业务,但这块的营收也只仅仅来自于一些授权收入。

就这样支撑了多年,到1997年,德州仪器终于决定终止DRAM产业,并出售手中持有的海外合资厂股权,这就意味着张汝京在德州仪器所从事的业务,也走向了尽头。也就是在这一年,张汝京离开了工作二十年的德州仪器,走上了一段新的征程。

成立世大半导体,初试锋芒

从德州仪器离职以后,张汝京在华邦电和中华开发资金的支持下,主导成立了世大半导体。这是继台积电、联华电子之后,***的第三家晶圆代工厂商。

晶圆代工是由张忠谋在1987年开拓出来的一种全新产业模式。在台积电出现之前,全球的IC供应商都是IDM厂商,也就是说每个IC厂商都有自身的芯片设计、制造和封测工厂,但随着工艺的演进,芯片生产成本的增加,升级晶圆厂就成为每个IC供应商的一个“头疼”的问题。时任***工研院院长的张忠谋在和业界同侪讨论了以后,认定做晶圆代工会是未来的一个发展趋势,于是在1987年成立了台积电,改变了半导体产业格局。

回到张汝京创业世大的1997年,当时台积电已经成立了十年之久,营收也高达13亿美元,盈利更是达到可怕的5.35亿美元。也就是在那一年,台积电在美国纽交所挂牌上市,春风得意的张忠谋迎来了张汝京的“挑战”。

谈及世大半导体,这是一个从立项开始就充满波折的项目。最初这是由亚洲第一家Fabless太欣半导体的王国肇主导的,几经波折之后又到了中华开发推进。这时候,华邦插了一腿。最后在以张汝京为首的“德州仪器校友会”推动下,世大半导体得意量产,可以说张汝京们是世大半导体攻下桥头堡的功臣。当时的世大主要从事的是存储产品的代工。

在张汝京的苦心经营之下,世大半导体在成立仅三年之后就实现了盈利,正在他踌躇满志,大干一场的时候,大股东将世大半导体作价50亿美元卖给台积电。根据当时《福布斯》杂志的报道,大股东出售世大半导体的时候,是在没有知会当时的总经理张汝京的情况下出售的。对于张汝京来说,这也许是一个“打击”。但对张忠谋来说,在合并了世大以后,一举拉开了与联电的差距,之后联电再没有任何机会接近台积电。

在台积电合并世大前一年,也就是1999年,联电与旗下的联诚、联瑞、联嘉以及合泰五家公司进行“五合一”合并,这个资本额高达八百多亿的企业,对台积电构成了威胁。这就迫使台积电将手伸向了世大,拉大了与联电的差距,之后联电就再也没有跟上过台积电。

从某个角度看,也感谢这些神仙打架,如果没有这些竞争,就不会有张汝京后来的出走。少了这位建厂高手,大陆的半导体可能会逊色不少。

出走大陆成立中芯国际,成就二次辉煌

世大的出售已成定局,壮志未酬的张汝京带着出售股票的钱、技术还有创业的激情北上上海,成立中芯国际,开启了另一段传奇。其实在进军大陆之前,张汝京还在加州大学伯克利分校前校长田长霖的牵线下,有意在香港的数码港园区兴建晶圆厂,但最后因为地价太贵而终止。之后才有了转战上海的决定。

可以说,中芯国际的建立,是天时地利人和的完美结合体。2000年四月,中芯国际在上海成立,给全球半导体产业扔下了一个重磅炸弹。也开启了张汝京的第二次辉煌,这也是他迄今为止最大的辉煌。

中芯国际在刚成立的时候,张汝京凭借个人的影响力,一举将上海实业、高盛、华登国际、汉鼎亚太和祥峰投资等16家著名投资商纳为其股东。为了避免重蹈世大的覆辙,张汝京有意将中芯国际的股权分散。然而从股东手上募得了十几亿美金之后,张汝京却为难了。

在当年,光建立一条八寸晶圆的产线就需要十亿美金,这样的话剩下的研发基金就所剩无几,这对于中芯国际未来的发展会是很大的挑战。于是张汝京做了一个决定,中芯国际从成立的时候开始,就一定要具有规模,而在生产工艺方面,则依靠合作联盟。这个决定也与当初中芯国际的人才缺乏密切相关。据了解,早期的中芯国际只有三百名与张汝京奋斗多年的追随者,做出技术靠合作的决定,也是迫不得已。

对于刚成立的中芯国际来说,当时芯片产业的低潮期,是他们发展的另一个利好。正是在这种行业看衰的环境下,张汝京凭借自身的人脉,购入了大量的低价二手设备,布置了三天条八寸产线,在后来产业复苏之前,做好了丰富的产能准备,顺势起飞。

到了2003年,中芯国际开启了第二次私募,当时融到了六点多亿美金,得到了资金支持的张汝京一方面投资建设背景的12英寸晶圆厂,一方面利用个人的人脉和经验,以低价购入了摩托罗拉的天津工厂。

张汝京用了不到四年的时间,让中芯国际拥有了四个八英寸厂,还有一个12英寸厂。根据当时的国际建厂经验,中芯国际融得那点钱却是达不到的,但张汝京做到了。

而在产品方面,张汝京当时在接受媒体采访的时候表示:“和***的同行只做逻辑代工不一样,中芯国际不但做逻辑电路,还做DRAM”。现在回头看看,张汝京这个建厂高手的运营经验也是旁人无法比拟的。

对于刚成立的中芯国际来说,资金流是最重要的,如果只做逻辑电路,也许会造成产能空转的情况,这对于中芯来说是不被允许的。另外,DRAM对于良率的要求没那么高,且可以给员工一个练手的机会,所以就算DRAM挣钱不多,中芯还是做出了这个决定。通过给大型的IDM代工,与国际的先进厂商合作。中芯国际积累了丰富的经验,为后来的发展奠定了基础。

张汝京主导下高速发展的中芯国际又迎来了老同事与老对手——台积电的张忠谋。这次他祭出的“大旗”是专利侵权。

其实在中芯国际刚成立九个月的2002年初,台积电就以改公司离职员工涉嫌通过电子邮件将公司重要资料外泄为由提出诉讼。在当时,张忠谋还因为中芯国际频频挖角台积电而苦恼,甚至还在***起诉离职员工,理由就是这位员工涉嫌向中芯国际输送12寸晶圆厂的配置、设计图和晶圆的制程和配方。之后台积电还在美国加州联邦法院对中芯提出诉讼。后面双方的诉讼频发。

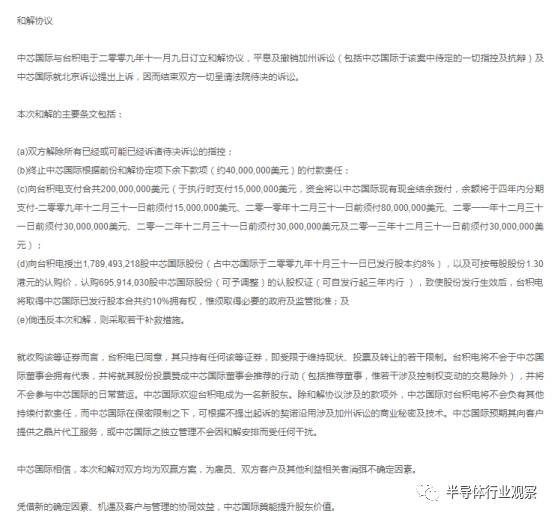

到了2009年11月10日,台积电和中芯终于达成了和解协议,根据中芯国际官网的资料显示,台积电将在全球结束对中芯国际的诉讼,而中芯国际付出的代价,也是不小的:

中芯国际与台积电的和解协议内容(source:SMIC)

在和解声明公布的第二日,英国《金融时报》记者爆料,张汝京辞去了中芯国际首席执行官的职务。当时报道中透露,业内消息源显示,除了受到专利案和台积电入局的影响外,股东对张汝京的战略不满,也是导致张汝京离开的原因。

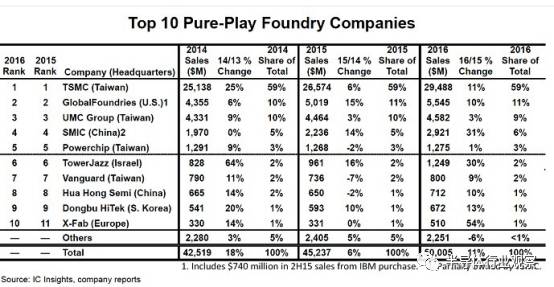

但是无论是什么原因,张汝京是中芯国际创建者,正是在他的张罗下,中国自己的晶圆代工长才能顺利建立,近年来取得的成就与张汝京当初打下的基础密不可分的。根据IC Insights的数据显示,2016年,中芯国际在全球的前十大纯晶圆厂排名中位居第四,成长率更是高达31%。工艺也在和国际先进企业的合作中获得了长足进展,相信这也是张汝京当初想看到的。

2016年全球前十大纯晶圆代工厂排名(source:IC Insights)

再造新昇半导体,结局却雷同

写这篇文章的初衷就是因为张汝京又一次离开了他所创立企业的一把手位置。这次离开的是他第三次创业,专注于12英寸硅片的上海新昇半导体。

前面提到,硅片是生产芯片的原材料。一个晶圆厂需要从硅片厂拿到裸硅片,然后在上面进行各种加工,最后切割封装后得到的才是我们日常见到的芯片。但和半导体其他供应商一样,这也是被少数几家企业垄断的领域。

海通报告的数据显示,2015年,全球半导体市场规模为3352亿元,当中归属于IC制造材料的市场规模为231亿元,而半导体硅片在其中的占比为33%,总额为80亿美元左右,是占比最大的IC制造材料。

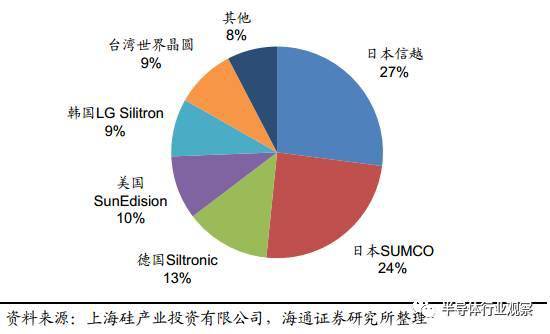

根据2015年的数据显示,全球的硅晶片主要集中在日本、美国、韩国和***等国家和地区手里。当中日本信越和SUMCO占领了近50%的份额。

2015 年前六大半导体硅片厂份额达 92%(source:海通证券)

在经历了环球晶圆蛇吞象吃下SunEdision,SK海力士收购LG Silitron之后,硅片供应商更集中了。最新数据显示,日本两家供应商的市场份额超过了50%,而新的环球晶圆市场份额也来到了全球第三的位置。这种硅片高度集成的现状,对于正在发展的中国大陆半导体来说,是很不踏实的。(编者注:关于全球硅片供应商市场的理解,可以看海通报告全文,半导体行业观察摘取如下:《一文看懂全球半导体硅片产业,国产任重而道远》)

尤其是在经历了今年的涨价和日本的可能对国内断供,还有Gartner的预测,到2020年全球硅片市场规模将达到110亿美元左右。国内发展硅晶片产业刻不容缓,而张汝京成立的上海新昇半导体就是最大的希望。

从新昇半导体的官网介绍中我们可以看到,该公司成立于2014年6月,总投资68亿美元,一起投资23亿美元,公司的目标是致力于在我国研究、开发适用于40-28nm节点的300mm硅单晶生长、硅片加工、外延片制备、硅片分析检测等硅片产业化成套量产工艺;建设300毫米半导体硅片的生产基地,实现300毫米半导体硅片的国产化,充分满足我国极大规模集成电路产业对硅衬底基础材料的迫切要求。

新昇半导体一期投入后,预计月产能为15万片12英寸硅片,最终将形成300mm硅片60万片/月的产能,年产值达到60亿元。新昇将与世界一流技术接轨,达到世界先进水平。但这是一个艰巨的任务。

张汝京在2016年初的一个访问中提到,这个项目有相当高的门槛,国内研发过关,但在量产时有设备和技术上的障碍。但从新昇半导体的最新报道看到,他们现在目前已经完成了月产一万片的工艺研发配置,预计到2017年底月产12万片的产能规模,而第三期目标为达到月产60万片的产能规模。这对于国内半导体产业是一个巨大的利好。

又在这个时刻,传出了张汝京不再担任新昇半导体职务的消息。三次的创业,几乎一样的结局。

-

芯片

+关注

关注

455文章

50816浏览量

423627 -

半导体

+关注

关注

334文章

27363浏览量

218724 -

数据

+关注

关注

8文章

7030浏览量

89036

发布评论请先 登录

相关推荐

MDD辰达半导体荣获2024世界半导体大会两项大奖

从全球半导体TOP15最新排名出炉,看中国:差距、机遇与崛起之路!

简述半导体材料的发展史

中国半导体行业迎来黄金发展期,预计五年内产能将激增40%

MDD辰达半导体荣获半导体市场创新企业奖、创新产品奖两项大奖

半导体发展的四个时代

半导体发展的四个时代

“日本半导体教父”坂本幸雄逝世,享年77岁

京鼎半导体设备厂遭黑客侵袭,资料泄露并受威胁

“中国芯片教父”张汝京:我这辈子就想把先进芯片制造带到大陆

工商网监

工商网监

评论