回顾2019年4月内燃机行业市场综述

回顾2019年4月内燃机行业市场综述

近日,中国内燃机工业协会发布了4月的内燃机市场产销数据。对大数据分析有助于发现当前行业发展所面对的内外部形势,提出相应的未来发展对策。《中国内燃机工业年鉴》为中国内燃机工业协会官方发行的刊物,具有连续性、综合性、信息性和权威性的特点。同时,编辑部立足于内燃机行业及其前沿科技技术,及时关注行业政策制度的制定,了解行业的发展趋势和最新动态,捕捉和提供行业发展的热点。

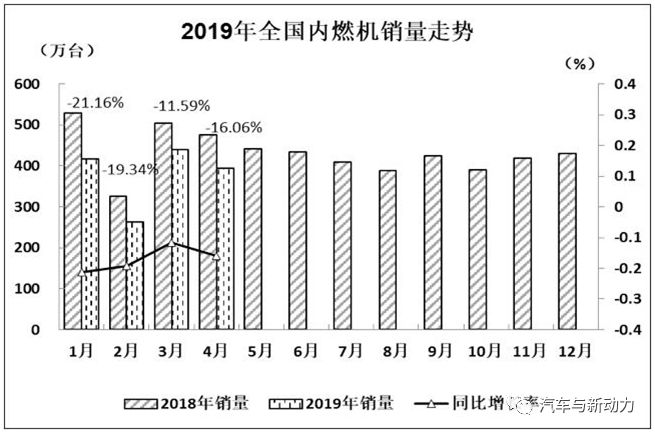

根据中国内燃机工业协会《中国内燃机工业销售月报》数据, 2019年4月全国内燃机销量环比呈较快下降,柴油机下降比较明显;与上年同期相比,柴油机小幅下降,汽油机大幅下降。1-4月,内燃机销量延续下降趋势,柴油机销量小幅下滑,汽油机降幅明显。由于年初刺激政策没有具体落实,国五向国六的切换,消费者持币等待心里,国六产能没达到等因素影响,中国车市持续下滑,汽油机销量受其较大影响;一季度中表现较好的商用车及工程机械也出现了小幅下滑现象,柴油机市场也裸游下滑。

销量总体概述

4月,内燃机销量393.49万台,环比增长-10.52%,同比增长-16.06%;功率完成19579.06万千瓦,环比增长-18.06%,同比增长-14.37%;

1-4月内燃机累计销量1514.42万台,同比增长-16.85%。累计功率完成78878.76万千瓦,同比增长-11.21%。

分燃料类型情况

4月,在分柴、汽油大类中,柴油机、汽油机环比均下降,柴油机下降明显;与上年同期相比,柴油机、汽油机均同比下降,汽油机降幅明显。与上月比,柴油机增长-20.69%,汽油机增长-8.81%;与上年同期比,柴油机同比增长-6.04%,汽油机同比增长-17.35%。4月,柴油内燃机销售50.06万台,汽油内燃机343.41万台。

1-4月柴油机累计销量196.40万台,同比增长-2.06%;汽油机累计销量91317.96万台,同比增长-18.68%。

分市场用途情况

4月,在主要内燃机分用途市场可比口径中,与上月比,除船用、发电用、摩托车用环比增长外,其他各分类用途均有较快下降,下降幅度集中在13%~23%。具体为:发电机组环比增幅32.14%;船用环比增幅25.86%,摩托车用环比增幅2.59%;通机用环比增长-1.75%;园林机械、农业机械环比增幅在-13~-16%,乘用车用、商用车用、工程机械用环比增幅的范围在-19%~-23%。

与上年同期比,船用、通机用同比增长,增长幅度为71.48%、9.53%,其他各分类用途同比下降,其中商用车用降幅最小,-6.21%,其次为摩托车用,-8.10%,工程机械用、农业机械用、乘用车用降幅在-12%~-21%,发电机组用、园林机械用的降幅在-34%~-36%。4月,乘用车用销售147.62万台,商用车用27.61万台,工程机械用7.67万台,农业机械用29.62万台,船用0.35万台,发电机组用11.41万台,园林机械用17.94万台,摩托车用147.84万台,通机用3.43万台。

1-4月累计销量各分类用途同比均为下降态势。具体为:船用、商用车用、工程机械用同比降幅在-1%~-4%,工程机械用、乘用车用、通机用、摩托车用同比降幅在-11~-17%,园林机械用同比降幅-26.34%;发电机组用同比降幅最大-46.44%。1-4月,乘用车用累计销量609.13万台、商用车累计销量108.64万台、工程机械用累计销量30.72万台、农业机械用累计销量123.68万台、船用累计销量0.97万台、发电机组用累计销量34.32万台、园林机械用累计销量73.52万台、摩托车用累计销量521.80万台、通机用累计销量11.64万台。

主要品种按单、多缸分用途情况

主要配套于农业机械的单缸柴油机,4月销量同比、环比均呈现大幅下降。4月,单缸柴油机销售9.12万台,环比增长-12.77%,同比增长-12.28%。累计销量33.92万台,同比增长-8.00%。排名靠前的五家企业为:常柴、智慧农业、三环、金飞鱼、四方。其配套于农业机械的4月销量8.84万台,环比增长-12.95%,同比增长-10.45%,累计销量33.01万台,同比增长-7.19%。

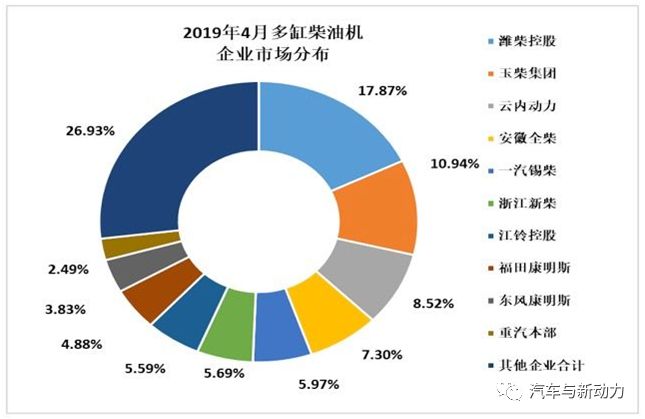

多缸柴油机环比大幅下降,同比基本持平。4月,多缸柴油机企业共销售40.95万台,环比增长-22.26%,同比增长-4.53%,累计销量162.48万台,同比增长-0.72%。分企业看,潍柴、玉柴、云内、全柴、锡柴、新柴、江铃、福康、东康、重汽本部前十名销量占总销量的73.07%,前十集中度较上月(73.55%)略有下降;市场份额占比中:潍柴17.87%;玉柴10.94%;云内、全柴7~9%,锡柴、新柴、江铃、福康5%~6%;东康、重汽本部2%~4%。

用于商用车配套的多缸柴油机占比61.14%, 4月,商用车用多缸柴油机销量25.33万台,环比增长-21.36%,同比增长-2.65%,累计销量99.35万台,同比增长-1.22%。销量前十的为潍柴、玉柴、云内、江铃、福康、锡柴、全柴、东康、杭发、重汽本部,其前十名销量占总销量82.54%;潍柴在商用车用多缸柴油机市场份额中领先,占比19.99%,其后依次为玉柴12.12%,云内、江铃、福康、锡柴占比为8%~10%;全柴、东康、杭发、重汽本部的占比为3%~5%。各多缸企业纷纷争夺的客车市场中,玉柴始终保持领先地位。

用于工程机械(21家)配套的多缸柴油机占比17.56%, 4月销量7.03万台,环比增长-24.86%,同比增长-12.57%,累计销量28.53万台,同比增长-2.66%。销量前十的为新柴、潍柴、全柴、云内、玉柴、广康、卡特彼勒、东康、上柴、锡柴。其前十名销量占其总销量95.42%。

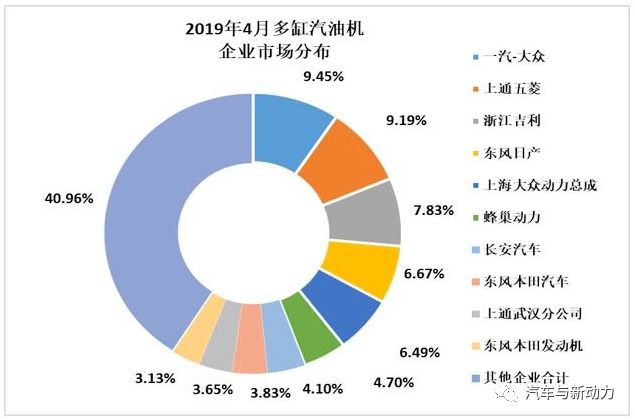

受乘用车市场销售持续快速下滑影响,多缸汽油机4月销量同比继续下降。4月销售148.61万台,环比增长-19.20%,同比增长-20.79%,累计销量613.90万台,同比增长-17.00%。在54家多缸汽油机企业中一汽大众、上通五菱、吉利控股等十家销量排在前列,其总体销量占行业销量的59.04%。累计销量前十的企业中,东风日产、东本汽车、上通武汉、东本发动机同比销量为正增长,其余均呈现不同程度降幅,降幅较上月均有所扩大。乘用车用在多缸汽油机占比为98.35%,4月销售146.11万台,环比增长-19.12%,同比增长-20.55%,累计销量603.80万台,同比增长-17.10%。

小汽油机企业多,规模小、较散。在可比较的口径中,4月销量环比小幅下降、同比大幅下降,累计销量同比降幅也较大。4月销售56.21万台,环比增长-4.55%,同比增长-26.26%;1-4月累计销量222.10万台,同比增长-27.22%。销量前五名企业为隆鑫、润通、华盛、智慧农业、双马。在园林机械配套中,4月,销售17.94万台,环比增长-13.08%,同比增长-34.54%。1-4月累计销量73.52万台,同比增长-26.34%;在农业机械中,4月销量15.92万台,环比增长-11.43%,同比增长-23.72%;1-4月累计销量69.61万台,同比增长-17.41%。

2019年1-3月内燃机行业经济指标情况

据内燃机工业(含内燃机及配件制造业和汽车发动机制造业)604家规模以上汇总数据,1-3月内燃机行业经济总体保持平稳运行态势,三大指标与上年同期比均保持增长,内燃机及配件业情况略好于汽车发动机制造业;龙头企业(集团)支撑行业效益增长,多数中小企业仍较为困难,效益没有改观。

1-3月内燃机行业主营业务收入为989.63亿元,同比增长3.49%,其中:内燃机及配件行业为500.49亿元,同比增长9.38%,汽车发动机制造业为489.15亿元,同比增长-1.92%;利润总额为109.35亿元,同比增长13.43%,其中:内燃机及配件行业为52.66亿元,同比增长13.03%,汽车发动机制造业为56.69亿元,同比增长13.81%;出口交货值为69.20亿元,同比增长8.7%,其中:内燃机及配件行业为46.66亿元,同比增长13.4%,汽车发动机制造业22.54亿元,同比增长0.14%。

从相关指标分析看,营业成本、管理费用、利息支出同比分别增长为2.48%、8.00%、12.74%,而销售费用、财务费用同比分别增长为-20.45%、-18.12%,企业应收账款同比增长-0.67%,存货同比增长10.57%,其中:产成品存货同比略有增长;企业资产负债率50.77%。以上各项指标可以看出内燃机行业经济基本运行中规中矩,营业成本增长低于营业收入增长,说明控制了有关费用支出,企业应收实际数额较高对企业资金周转会有一定影响。

从重点企业(24家)效益数据分析,营业收入、利润总额、出口交货值分别同比增长17.94%、4%、19.4%,主要是大企业(集团)的贡献。具体分析看,仅有50%的企业营收同比增长,25%的企业利润总额同比增长,企业效益整体表现不均衡,在重点企业24家中,营业收入和利润总额双双同比增长的企业仅为4家,占比17%。

1-3月节假日多,历史规律一季度也较为低谷。预计在国家实施更大的力度减税降负政策全面落实后,内燃机行业会有出现新的变化。

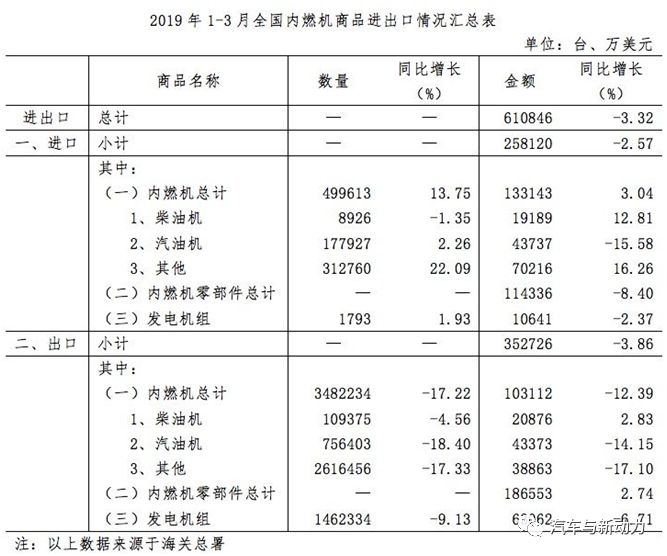

2019年1-3月内燃机行业进出口情况

随着中美贸易摩擦加剧,国际上进出口贸易变化较快,进出口贸易有所减少。1-3月内燃机行业进口小幅下降,出口降幅收窄,仍保持了出口额大于进口额的贸易顺差。具体数据为:进出口总额61.08亿美元,同比增长-3.32 %,其中,进口25.81亿美元,同比增长-2.57%,出口35.27亿美元,同比增长-3.86%。

-

内燃机

+关注

关注

1文章

158浏览量

21452 -

汽油机

+关注

关注

0文章

58浏览量

11533

发布评论请先 登录

相关推荐

告别内燃机汽车 Uber计划全面实现汽车100%电气化

2020年或遇市场窗口期 内燃机走上“优化”之路

统计2019年6月内燃机行业市场经济运行综述概括

回顾2019年1月内燃机行业发展状况

回顾17年汽车与内燃机滤清器创新发展

回顾内燃机行业市场总结

氢内燃机的优点和发展

3月内燃机销量335.01万台,发电机组用内燃机逆势增长21.66%

我国内燃机累计销量同比下降6.4%,乘用车及摩托车占据过半市场

乘用车及摩托车占据过半应用市场,中国内燃机进出口受疫情影响较大

一文带您了解氢内燃机技术及发展历程

2023年9月内燃机行业销量综述

工商网监

工商网监

评论