综合概述3月内燃机行业市场情况

综合概述3月内燃机行业市场情况

大数据能够直观地反映出一个行业的现状和水平,对大数据分析可以找出发展中存在的问题,也有助于提出相应的未来发展对策。《中国内燃机工业年鉴》为中国内燃机工业协会官方发行的刊物,具有连续性、综合性、信息性和权威性的特点。同时,编辑部立足于内燃机行业及其前沿科技技术,及时关注行业政策制度的制定,了解行业的发展趋势和最新动态,捕捉和提供行业发展的热点。

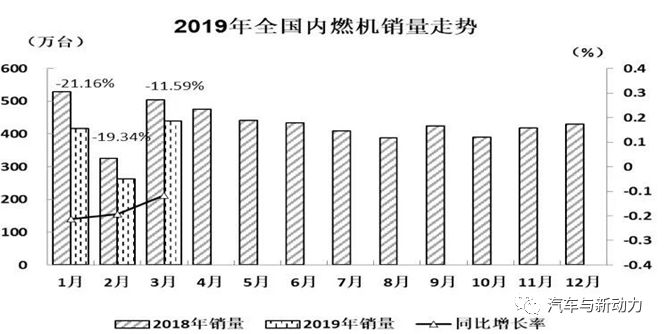

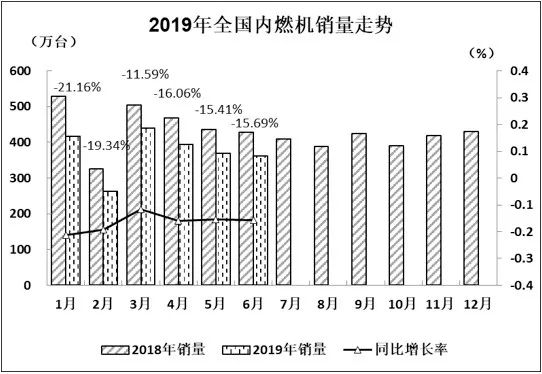

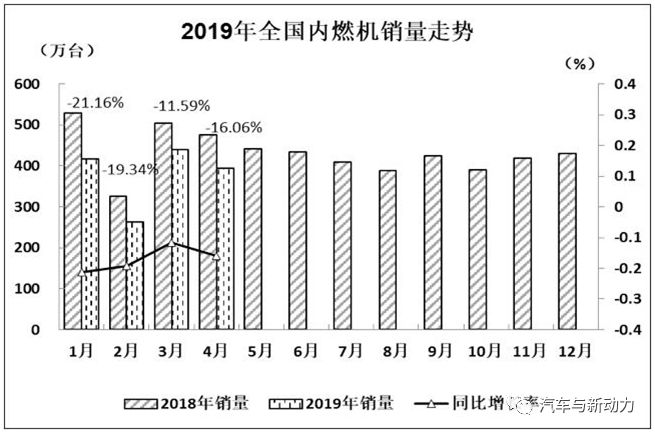

根据中国内燃机工业协会《中国内燃机工业销售月报》数据,因2月工作日较少,2019年3月全国内燃机销量环比呈较快增长,柴油机增幅明显;与上年同期相比,柴油机小幅增长,汽油机大幅下降。1-3月,内燃机销量延续下降趋势,汽油机降幅较大。汽油机销量受乘用车及摩托车市场销量的大幅下降较大影响,柴油机中商用车及工程机械表现良好。

销量总体概述

3月,内燃机销量439.73万台,环比增长67.46%,同比增长-11.59%;功率完成23892.96万千瓦,环比增长74.41%,同比增长-1.77%。

1-3月内燃机累计销量1120.93万台,同比增长-17.12%。累计功率完成59299.11万千瓦,同比增长-10.12%。

分燃料类型情况

3月,在分柴、汽油大类中,柴油机、汽油机环比较快增长,与上年同期相比,柴油机同比增长、汽油机同比下降,汽油机降幅明显。与上月比,柴油机增长85.40%,汽油机增长64.80%;与上年同期比,柴油机同比增长9.23%,汽油机同比增长-14.33%。3月,柴油内燃机销售63.12万台,汽油内燃机376.60万台。

1-3月柴油机累计销量146.33万台,同比增长-0.58%;汽油机累计销量974.54万台,同比增长-19.13%。

分市场用途情况

3月,在主要内燃机分用途市场可比口径中,与上月比,各分类用途均有较快增长,增长幅度均超过了50%。其中通机用环比增幅135.38%最高;其次工程机械用环比增幅95.29%,再之后是商用车用环比增幅81.03%,其他的各类用途如乘用车用、农业机械用、船机用、发电机组用、园林机械用、摩托车用环比增幅的范围在51%~75%。

与上年同期比,商用车用、工程机械用同比增长,增长幅度为7.65%、7.31%,其他各分类用途同比下降,其中船机用降幅最小,-0.32%,其次为乘用车用,-7.39%,摩托车用、农业机械用、通机用、园林机械用降幅在-14%~-24%,发电机组用的降幅为-45.76%。3月,乘用车用销售182.19万台,商用车用35.65万台,工程机械用9.89万台,农业机械用34.96万台,船用0.28万台,发电机组用8.63万台,园林机械用20.64万台,摩托车用144.11万台,通机用3.38万台。

1-3月累计销量除商用车用、工程机械用同比基本持平外,其他各分类用途同比均为下降态势。具体为:商用车用同比0.02%,工程机械用同比-0.62%,农业机械用降幅较小,同比降幅-9.55%;乘用车用、摩托车用、船用、园林机械用、通机用同比降幅在-15%~-24%;发电机组用同比降幅最大-50.68%。1-3月,乘用车用累计销量461.51万台、商用车累计销量82.05万台、工程机械用累计销量22.91万台、农业机械用累计销量93.43万台、船用累计销量0.62万台、发电机组用累计销量22.91万台、园林机械用累计销量55.58万台、摩托车用累计销量373.95万台、通机用累计销量7.98万台。

主要品种按单、多缸分用途情况

主要配套于农业机械的单缸柴油机,3月销量环比大幅增长、同比小幅增长。3月,单缸柴油机销售10.45万台,环比增长94.36%,同比增长8.74%。累计销量24.80万台,同比增长-6.32%。排名靠前的五家企业为:常柴、智慧农业、三环、金飞鱼、四方。其配套于农业机械的3月销量10.16万台,环比增长91.97%,同比增长10.22%,累计销量24.17万台,同比增长-5.94%。

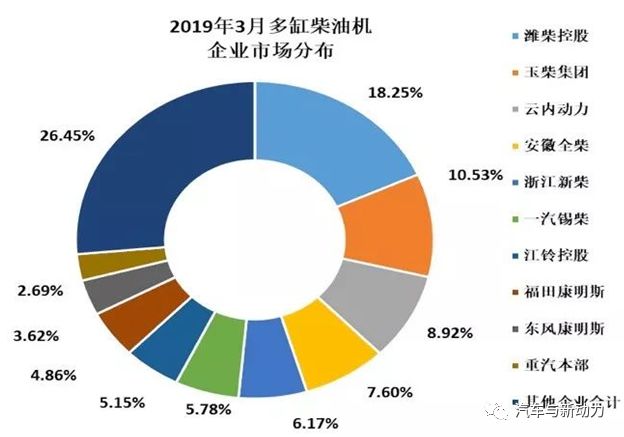

多缸柴油机数据好于行业平均水平。3月,多缸柴油机企业共销售52.68万台,环比增长83.72%,同比增长9.33%,累计销量121.53万台,同比增长0.68%。分企业看,潍柴、玉柴、云内、全柴、锡柴、新柴、福康、江铃、东康、重汽本部前十名销量占总销量的73.55%,前十集中度较上月(72.49%)上升;市场份额占比中:潍柴18.25%;玉柴10.53%;云内、全柴、新柴、锡柴、江铃的占比在5%~9%;福康、东康、重汽本部的占比为2%~5%。

用于商用车配套的多缸柴油机占比61.74%,3月,商用车用多缸柴油机销量32.62万台,环比增长80.04%,同比增长8.86%,累计销量75.04万台,同比增长-0.18%。销量前十的为潍柴、玉柴、云内、江铃、福康、锡柴、全柴、重汽本部、东康、杭发,其前十名销量占总销量83.06%;潍柴在商用车用多缸柴油机市场份额中领先,占比21.46%,其后依次为玉柴11.55%,云内、江铃、福康、锡柴占比为7%~10%;全柴、重汽本部、东康、杭发的占比为3%~5%。各多缸企业纷纷争夺的客车市场中,玉柴始终保持领先地位。

用于工程机械(21家)配套的多缸柴油机占比17.57%,3月销量9.30万台,环比增长95.52%,同比增长8.82%,累计销量21.35万台,同比增长0.97%。销量前十的为新柴、潍柴、全柴、云内、玉柴、广康、卡特彼勒、东康、上柴、锡柴。其前十名销量占其总销量95.69%。

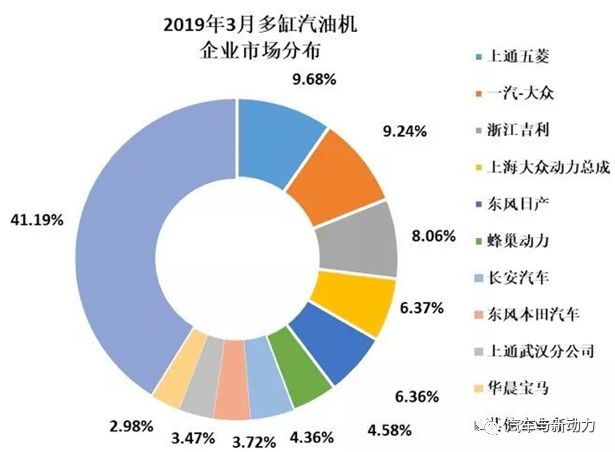

受乘用车市场销售持续走软影响,多缸汽油机3月销量同比继续下降。3月销售183.91万台,环比增长74.81%,同比增长-7.38%,累计销量465.29万台,同比增长-15.71%。在54家多缸汽油机企业中上通五菱、一汽大众、吉利控股等十家销量排在前列,其总体销量占行业销量的58.81%。累计销量前十的企业中,吉利、东风本田、华晨宝马同比销量为正增长,其余均呈现不同程度降幅,降幅较上月均有所收窄。乘用车用在多缸汽油机占比为98.37%,3月销售180.65万台,环比增长74.54%,同比增长-7.41%,累计销量457.69万台,同比增长-15.93%。

小汽油机企业多,规模小、较散。在可比较的口径中,3月销量环比大幅增长、同比大幅下降,累计销量同比降幅也较大。3月销售58.88万台,环比增长45.79%,同比增长-30.49%;1-3月累计销量165.90万台,同比下降27.54%。销量前五名企业为隆鑫、润通、华盛、智慧农业、宁波大叶。在园林机械配套中,3月,销售20.64万台,环比增长51.31%,同比增长-23.33%。1-3月累计销量55.58万台,同比下降23.23%;在农业机械中,3月销量17.97万台,环比增长45.19%,同比增长-35.10%;1-3月累计销量53.69万台,同比增长-15.33%。

2019年1-2月内燃机行业进出口情况

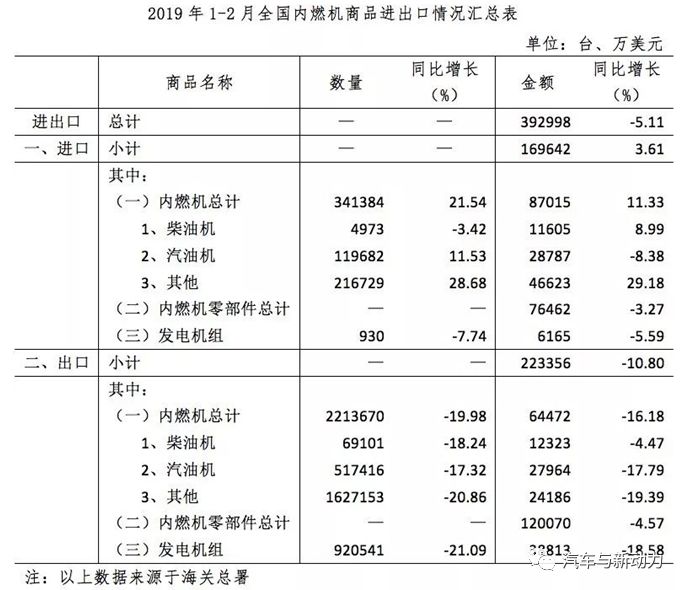

1-2月有效工作日相对较少对行业进出口产生一定影响,内燃机行业进口小幅增长,出口降幅较大;尽管如此,仍保持了出口额大于进口额的贸易顺差。具体数据为:进出口总额39.30亿美元,同比增长-5.11%,其中,进口16.96亿美元,同比增长3.61%,出口22.34亿美元,同比增长-10.8%。

本文由中国内燃机工业协会统计工作部提供

-

内燃机

+关注

关注

1文章

158浏览量

21464 -

柴油机

+关注

关注

1文章

171浏览量

26279 -

大数据

+关注

关注

64文章

8894浏览量

137477

发布评论请先 登录

相关推荐

2020年或遇市场窗口期 内燃机走上“优化”之路

统计2019年6月内燃机行业市场经济运行综述概括

回顾2019年4月内燃机行业市场综述

回顾2019年1月内燃机行业发展状况

氢内燃机的优点和发展

3月内燃机销量335.01万台,发电机组用内燃机逆势增长21.66%

我国内燃机累计销量同比下降6.4%,乘用车及摩托车占据过半市场

一文带您了解氢内燃机技术及发展历程

联合电子开发中压缸内直喷喷氢器 满足高功率氢燃料内燃机的开发需求

2023年9月内燃机行业销量综述

工商网监

工商网监

评论