回顾2019年1月内燃机行业发展状况

回顾2019年1月内燃机行业发展状况

《中国内燃机工业年鉴》为中国内燃机工业协会官方发行刊物,欢迎订购最新版《中国内燃机工业年鉴》。可关注公众号后在后台回复“年鉴”即可订阅。

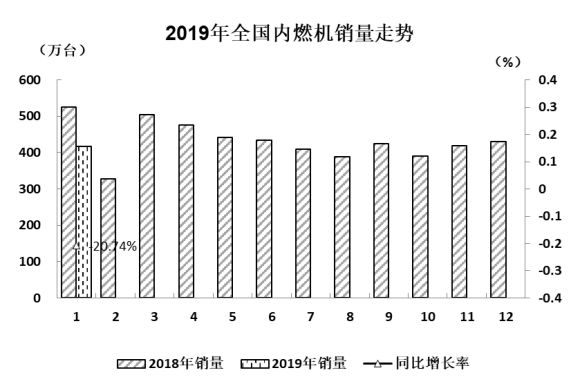

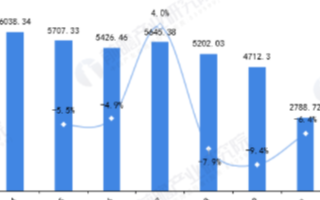

根据中国内燃机工业协会《中国内燃机工业销售月报》按以往可比口径数据, 2019年1月全国内燃机销量环比小幅下降,与上年同期相比,同比降幅达20.74%,各燃料分类及各用途分类同比销量均呈现较大降幅。汽车市场乘用车及摩托车的下降是汽油机降幅较大的主要原因。

销量总体概述:1月,内燃机销量416.27万台,环比增长-3.46%,同比增长-20.74%;功率完成21788.99万千瓦,环比增长1.39%,同比增长-15.89%;

分燃料类型情况:

分燃料类型情况:1月,在分柴、汽油大类中,柴油机环比增长、汽油机环比下降。与上年同期相比,柴、汽油均呈现较大降幅,汽油机降幅更明显。与上月比,柴油机增长6.12%,汽油机增长-4.65%;与上年同期比,柴油机同比增长-10.90%,汽油机同比增长-21.93%。1月,柴油内燃机销售50.39万台,汽油内燃机365.85万台。

分市场用途情况:

1月,在主要内燃机分用途市场可比的口径中,与上月比,乘用车用基本持平,工程机械用、农业机械用、通机用内燃机环比增长,分别增长0.33%,26.15%、11.70%、7.68%;商用车用、船用、发电机组用、园林机械用、摩托车用环比下降,分别为:-8.47%、-14.16%、-15.24%、-6.67%、-10.30%。

与上年同期比,各分类均呈现不同程度下降,其中乘用车用、发电用、摩托车用、通机用降幅更是超20%。具体为:乘用车用-21.30%、商用车用-8.46%、工程机械用-5.61%、农用机械用-5.44%、船用-15.20%、发电机组用-53.73%、园林机械用15.52%、摩托车用-23.42%、通机用-25.33%。1月,乘用车用内燃机销售173.46万台,商用车用内燃机27.63万台,工程机械用内燃机8.04万台,农业机械用内燃机37.49万台,船用内燃机0.19万台,发电机组用内燃机8.72万台,园林机械用内燃机21.30万台,摩托车用内燃机136.28万台,通机用3.17万台。

主要品种按单、多缸分用途情况:

主要配套于农业机械的单缸柴油机,1月销量环比增长、同比大幅下降。1月,单缸柴油机销售9.00万台,环比增长29.17%,同比增长-23.01%。其配套于农业机械的销量8.74万台,环比增长29.51%,同比增长-23.81%。排名靠前的五家企业为:常柴、智慧农业、三环、金飞鱼、重庆凯米尔。

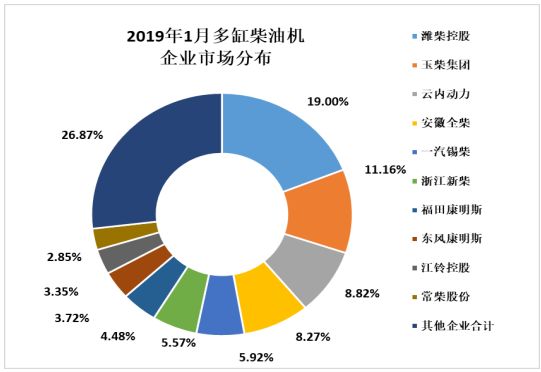

多缸柴油机数据好于行业平均水平。1月,多缸柴油机企业共销售41.39万台,环比增长2.15%,同比增长-7.75%。分企业看,潍柴、玉柴、云内、全柴、锡柴、新柴、福康、东康、江铃、常柴前十名销量占总销量的73.13%,前十集中度较上月(71.24%)提高;市场份额占比依次为:潍柴19.00%、玉柴11.16%、云内8.82%、全柴8.27%、锡柴5.92%、新柴5.57%、福康4.48%、东康3.35%、江铃3.35%、常柴2.85%。

用于商用车配套的多缸柴油机占比60.94%,销量环比、同比均下降。1月,商用车用多缸柴油机销量25.23万台,环比增长-7.51%,同比增长-10.73%。销量前十的为潍柴、玉柴、云内、锡柴、福康、江铃、全柴、重汽本部、东康、江淮,其前十名销量占总销量82.43%;潍柴在商用车用多缸柴油机市场份额中领先,占比22.85%,其后依次为玉柴12.08%、云内9.80%、锡柴8.34%、福康7.35%、江铃5.49%、全柴5.39%、重汽本部4.08%、东康3.67%、江淮3.39%。各多缸企业纷纷争夺的客车市场中,玉柴始终保持领先地位。

用于工程机械(21家)配套的多缸柴油机占比17.85%,环比大幅增长、同比小幅下降。1月,工程机械用多缸柴油机销量7.39万台,环比增长29.58%,同比下降5.56%。销量前十的为新柴、潍柴、全柴、云内、玉柴、广康、东康、卡特彼勒、东康、上柴、锡柴。其前十名销量占其总销量96.31%。

受乘用车市场销售持续走软影响,多缸汽油机1月销量与上月基本持平,同比呈现较大降幅。1月,销售174.72万台,环比增长0.10%,同比增长-20.94%。在54家多缸汽油机企业中上通五菱、一汽大众、吉利控股等十家销量排在前列,其总体销量占行业销量六成,达到60.15%。销量前十的企业中,仅华晨宝马同比销量为正增长,其余均呈现不同程度降幅,部分企业的同比降幅更是超过了20%。乘用车用在多缸汽油机占比为98.48%,1月销售172.07万台,环比增长0.40%,同比增长-21.37%。

小汽油机企业多,规模小、较散。在可比较的口径中,1月销量比上月基本持平,同比呈现较大降幅。1月销售66.63万台,环比增长0.69%,同比增长-21.17%。销量前五名企业为隆鑫、润通、华盛、智慧农业、雅马哈。在园林机械配套中,1月,销售21.30万台,环比增长-6.67%,同比增长-15.52;在农业机械中,1月销量23.35万台,环比增长2.05%,同比增长0.99%。

行业经济效益情况:

据内燃机工业(含内燃机及配件制造业和汽车发动机制造业)689家规模以上汇总数据,2018年内燃机行业经济保持基本平稳运行态势,其三大指标与上年同期比,出口交货值增长,主营业务收入、利润总额增长略低于上年;与前11月比,出口交货值增幅加大,主营业务收入和利润总额增长为下降,其主要影响仍为汽车发动机制造业;龙头企业(集团)引领行业效益稳中有进。

2018年内燃机行业主营业务收入为3753.91亿元,同比增长-2.27%,其中:内燃机及配件行业为1998.39亿元,同比增长0.88%,汽车发动机制造业为1755.52亿元,同比增长-5.62%;利润总额为390.29亿元,同比增长-3.78%(1-11月2.33%),其中:内燃机及配件行业为223.24亿元,同比增长4.73%,(1-11月10.72%)汽车发动机制造业为167.05亿元,同比增长-12.64%(1-11月-7.57%,降幅扩大5个百分点);出口交货值为268.92亿元,同比增长30.75%,其中:内燃机及配件行业为163.56亿元,同比增长10.47%,汽车发动机制造业105.36亿元,同比增长82.87%。

从相关指标分析看,企业用人成本和利息增长,其余费用下降。2018年除管理费用(增长10.35%)、利息支出(增长17.34%)增长外,其主营业务成本(增长-2.34%)、销售费用(增长-10.06%)、财务费用(增长-7.82%)均为下降;企业应收同比增长-6.35%,存货同比增长11.61%。其中,产成品存货同比略有增加;负债51.58%在合理范围。从以上各项指标可以看出内燃机行业经济效益基本良好,行业在新旧动能转换中有比较好的控制力,在整体大环境不利的情况下企业管理有所加强,控制了有关费用支出,产销衔接良好,确保了全年内燃机行业整体经济效益大局的稳定。

从企业层面分析,整体表现并不均衡。效益好表现突出的基本上都是行业耳熟能详的企业:如:行业龙头发动机企业(集团)潍柴、重庆康明斯、江西五十铃;中外合资乘用车发动机企业华晨宝马、广汽丰田;内燃机零部件排头兵企业滨州渤海活塞;出口导向型小汽油机企业隆鑫通用动力。由于绝大多数企业增收不增利,少数企业贡献了80%的效益,强者恒强。

-

内燃机

+关注

关注

1文章

156浏览量

21419 -

柴油机

+关注

关注

1文章

170浏览量

26217 -

汽油机

+关注

关注

0文章

58浏览量

11519

发布评论请先 登录

相关推荐

告别内燃机汽车 Uber计划全面实现汽车100%电气化

2020年或遇市场窗口期 内燃机走上“优化”之路

统计2019年6月内燃机行业市场经济运行综述概括

回顾2019年4月内燃机行业市场综述

回顾17年汽车与内燃机滤清器创新发展

氢内燃机的优点和发展

3月内燃机销量335.01万台,发电机组用内燃机逆势增长21.66%

我国内燃机累计销量同比下降6.4%,乘用车及摩托车占据过半市场

一文带您了解氢内燃机技术及发展历程

2023年9月内燃机行业销量综述

工商网监

工商网监

评论