关于新能源动力电池与内燃机的对比分析

关于新能源动力电池与内燃机的对比分析

近几年,汽车行业最热的话题无疑是新能源动力与传统内燃机之争。内燃机行业是不是日薄西山了,能不能用到本世纪中叶?现有的生产设备投资要不要再继续投入?发动机技术要不要进一步再研发?目前,社会上与行业内的争论非常多,有将内燃机打入十八层地狱彻底抛弃的,也有力挺内燃机再活五百年的,社会争论与争吵此起彼伏。Diss内燃机,新能源动力电池真的做得到吗?

根据世界汽车组织与汽车工业协会的统计,2016年全球汽车产量达到9498万辆,其中乘用车和商用车产量占比分别约为75%和 25%。2017全年,预计我国的汽车产销量将突破2900万辆。其中,新能源汽车(包括混合动力)将超过65万辆,总产销量占比2%。

根据咨询机构LMC Automotive发布的世界轻型汽车展望(Global Light Vehicle Overview)预测,2018年前后,全球汽车年产量将突破1亿辆。其中,亚洲地区是最大的增量所在,平均每年大约将增加250万辆,其中中国占比约100万辆。目前世界年增人口为8600万,人类生产汽车的速度比生孩子还要快。目前,全球每秒钟约生产3辆汽车,其中就有1辆诞生在中国,中国已经成为世界性汽车生产大国和消费大国。

至2020年世界汽车产量情况预测

(单位:万辆)

| 区域 | 2017年预测 | 2018年预测 | 2019年预测 | 2020年预测 |

| 亚洲 | 5123.22 | 5379.38 | 5648.35 | 5930.76 |

| 欧洲 | 2168.01 | 2211.37 | 2255.59 | 2300.70 |

| 北美 | 1848.93 | 1885.91 | 1923.63 | 1962.10 |

| 南美 | 415.19 | 427.65 | 440.48 | 453.69 |

| 其他地区 | 193.43 | 201.17 | 209.22 | 217.58 |

| 全球总产量 | 9748.78 | 10105.47 | 10477.26 | 10864.85 |

根据NavigantResearch公司发布的《交通运输业预测:轻型汽车》报告,截至2016年底,世界汽车保有量已超过12亿辆,2017年将达到13亿辆。去除淘汰的报废车辆,预计未来几年世界汽车保有量还将以每年5千万辆的速度增加。

未来几年全球汽车保有量情况预测

(单位:万辆)

| 区域 | 2017年预测 | 2018年预测 | 2019年预测 | 2020年预测 |

| 中国 | 21048.75 | 23043.36 | 25100.02 | 27223.33 |

| 亚洲其他地区 | 25659.51 | 27175.95 | 28758.86 | 30411.96 |

| 欧洲 | 38096.63 | 38784.14 | 39488.36 | 40209.53 |

| 美洲 | 40268.24 | 40971.07 | 41696.33 | 42444.27 |

| 全球总保有量 | 129371.04 | 134301.66 | 139406.86 | 144695.43 |

巨大的汽车生产量和保有量已经对全球环境产生了显著影响,尤其是人类的生存环境遇到了前所未有的挑战。在最近十几年内,汽车行业一直致力于整车系统的轻量化、动力系统的小型化和节能减排,以缓解汽车工业对全球气候与环境产生的巨大影响,同时,也包括了对新能源动力的应用。从2017年下半年开始,全球各国都有发声禁售燃油车,其中,欧洲的反应最为强烈,法国、德国、英国、挪威等西欧工业强国都相继声明,至2030年前后将全面禁售燃油车。虽然德国、法国等几个国家的相关部门相继出来澄清,这不代表政府的言论,而是环保行业协会的发声,但不管禁不禁售燃油车,内燃机的“电气化”进程将肯定会加快。在未来的10~15年内,内燃机行业将注定会发生巨大的变化。最近,长安汽车和北汽集团都宣布将停止销售燃油车,并不约而同的把时间节点都指向了2025年,这一宣布很有深意。

新能源汽车最关键的三大部件为动力电源、电机和动力控制系统。其中,动力电源是核心中的核心,是新能源汽车的“心脏”。虽然现在市场上动力电源种类繁多,其中锂动力电池具有体积小、质量轻、循环寿命长、无污染等优点,目前在新能源汽车动力电源领域,锂动力电池占据主导地位。

索尼公司研发的18650锂电池

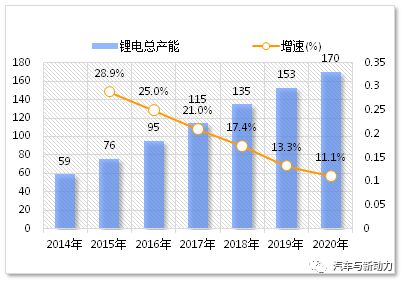

2014年全球锂电需求约为59GWh,2015年增加至76GWh,2016年锂电需求同比增长25.0%,达到95GWh。根据全球锂电产能的预期,2017-2020年锂电产能将持续保持每年约20GWh的增量,至2020年锂电需求预计将达到170GWh。

2014-2020年全球锂电总产能及预测

(单位:GWh)

从对锂电需求的预测可以看出,锂电产能从2016年开始明显受到了压制,产能受限主要是受到了锂电材料供应量的制约,锂电产能的年增幅将一路下滑。预计2020年锂电正极材料所使用的碳酸锂将达到12.5万吨,所使用的氢氧化锂将达2.9万吨,但远远无法满足锂电行业的使用需求。

从全球锂矿的探明储量和资源分布图中可以看出,锂矿资源基本上集中在南美的东西大洋两端,几乎占据了全球锂矿资源的一半以上,除此以外,美国和中国储量也不少。主要矿种分为卤水矿、沉积岩矿和伟晶岩矿。其中,沉积岩矿比较难开采,目前主要是开采卤水矿和伟晶岩矿。值得指出的是,澳大利亚的探明储量只有170万吨,但其开发力度却最大,年产量接近于全球总开采量的一半。

全球锂矿探明储量及资源分布

| 国家(地区) | 探明储量(万吨) |

| 玻利维亚 | 900 |

| 智利 | 750 |

| 阿根廷 | 650 |

| 美国 | 550 |

| 中国 | 540 |

| 澳大利亚 | 170 |

| 葡萄牙 | 6 |

| 巴西 | 4.8 |

| 津巴布韦 | 2.3 |

| 全球总计 | 3950 |

据美国地质勘探局(USGS)公布的最新数据显示,世界顶级锂生产国正在尽最大努力满足不断增长的锂电需求。实际上,各锂矿资源大国对于锂矿的开采非常有节制,因为锂矿资源是不可再生的,并且动力锂电池中的锂元素回收非常困难,回收成本远远高于开采成本。这就像吃胡萝卜,吃一段就少一段,所以各锂矿资源大国必须进行计划性开采。下表为这两年全球锂矿生产国的开采量,其中澳大利亚和智利占据了总开采量的四分之三,而其他国家出于自身国情和资源战略考虑,现阶段对于锂矿的开采都微乎其微。2016年全球锂产量较2015年增长了12%至3.5万吨,如果电动车市场在未来继续进行扩张,锂产量很可能在未来几年持续增多。目前,中国是最大锂资源消费国。

2016年全球八大锂矿生产国产量

(单位:万吨)

| 国家(地区) | 2015年 | 2016年 | 主要矿种 |

| 澳大利亚 | 1.41 | 1.43 | 伟晶岩矿 |

| 智利 | 1.05 | 1.20 | 卤水矿 |

| 阿根廷 | 0.36 | 0.57 | 卤水矿 |

| 中国 | 0.2 | 0.2 | 伟晶岩矿 |

| 津巴布韦 | 0.09 | 0.09 | 伟晶岩矿 |

| 葡萄牙 | 0.03 | 0.02 | 伟晶岩矿 |

| 巴西 | 0.02 | 0.02 | 伟晶岩矿 |

| 美国 | 未知 | 未知 | 伟晶岩矿 |

| 全球总计 | 3.12 | 3.50 |

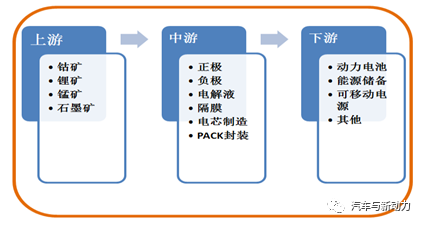

锂矿资源的生产链主要包括探矿、采矿、原矿清洗、配料、破碎、筛分、球磨、均化、除杂、分级、重选、浮选、锂云母精矿、含锂浓缩液,最后形成碳酸锂。整套锂电池生产链的建立大约需要2-3年时间。

整套锂电池的生产链结构

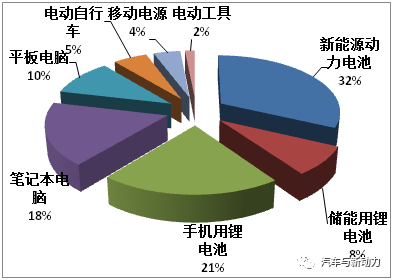

根据锂矿资源及相关原材料的流向可以看到,最近几年新能源动力电池的使用量增速有爆发式增长,从2014年的8.3GWh,增加到35.2GWh,增幅4倍多。但便携式移动设备用锂电池占比仍将达到60%,且年复合增长率达到16%。中国新能源动力电池的使用量占比超过30%,超过全球的平均值。

全球锂电池及相关原材料流向分布

| 分类 | 2014年 | 2015年 | 2016年 | 2017年(预测) |

| 便携式设备用锂电池/GWh | 46.7 | 54.3 | 62.8 | 69.2 |

| 新能源动力电池/GWh | 8.3 | 14.6 | 23.6 | 35.2 |

| 储能用锂电池/GWh | 4.1 | 6.7 | 8.6 | 10.6 |

| 锂电池总产量/GWh | 59.1 | 75.6 | 95.0 | 115.0 |

| 正极材料/万吨 | 9.8 | 12.5 | 15.7 | 18.9 |

| 负极材料/万吨 | 5.6 | 7.1 | 8.9 | 10.3 |

| 隔膜/亿平方米 | 4.3 | 5.5 | 6.9 | 9.8 |

| 电解液/万吨 | 4.4 | 5.7 | 7.1 | 9.4 |

2016年我国锂电池应用领域集中度分析

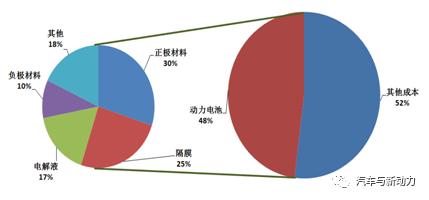

在纯电动汽车的采购成本中,动力电池的成本占到了48%,远高于使用传统发动机的成本构成。其中,正极材料即锂电池的成本占到了30%,隔膜材料成本占比25%,是纯电动汽车采购成本的大头。经过前一轮的碳酸锂原材料市场的价格竞争乱象,从2016年起,碳酸锂原材料价格在快速走高,导致纯电动汽车生产成本的进一步上升。

新能源动力电池成本分析

新能源电池主要应用的正极材料主要分为磷酸铁锂、锰酸锂和三元锂。其中,磷酸铁锂因为安全性能高,循环寿命长,在国内有着广泛的应用,锰酸锂的高温性能始终得不到解决,已经被边缘化。而三元镍钴铝酸锂电池属于高富帅,主要应用于高端纯电动车型。其中,含贵金属钴元素的锂电池价格普遍昂贵,并且受到贵金属产量的限制严重,难以得到大范围的推广。

主要正极材料的性能对比

| 分类 | 钴酸锂 | 镍钴锰酸锂 | 锰酸锂 | 磷酸铁锂 | 镍钴铝酸锂 |

| 简称 | LCO | NCM | LMO | LFP | NCA |

| 电压平台/V | 3.7 | 3.6 | 3.8 | 3.3 | 3.7 |

| 比容量/(g/m2) | 150 | 160 | 120 | 150 | 170 |

| 振实密度 | 2.8-3.0 | 2.0-2.3 | 2.2-2.4 | 1.0-1.4 | 2.0-2.4 |

| 优点 | 充放电稳定,生产工艺简单 | 电化学性能稳定,循环性能优 | 锰矿资源丰富,价格较低,安全性能好 | 安全性能好,循环寿命长 | 能量密度高,低温性能好 |

| 缺点 | 钴价格昂贵,循环寿命低 | 钴价格昂贵 | 能量密度低,电解质相容性差 | 低温性能较差,放电电压低 | 高温性能差,安全性能差,生产技术要求高 |

下表为目前全球比较有代表性的新能源车型,以及使用的动力电池情况。可以看出,除了特斯拉Model S采用的镍钴铝酸锂,其他材料的能量密度基本维持在100-140Wh/kg左右,宝马和日产采用的改性锰酸锂能量密度也超过了130,但是据称在夏天高温情况下能量的衰减还是非常厉害,远不如磷酸铁锂的表现。

目前,单位新能源乘用车的碳酸锂用量大约在50~60 kg,单位中大型客(货)车的碳酸锂的用量在800 kg左右,动力电池系统超过1吨。按照全球碳酸锂年增产能4000吨的规模计算,纯电动车型的年增产能将再难以突破5万辆的规模(包括中大型纯电动客车),无法满足目前全球年增50万辆新能源车的产能需求。新型电池储能材料短期内无法得到实际应用,考虑到政府补贴的持续退潮和企业的可持续发展,大部分车企都转而主攻混合动力作为企业将来几年内主要的盈利来源。

2018年4月1日,我国将实行燃油耗与新能源汽车积分并行政策,生产纯粹的传统燃油车将无法得到配给。预计在2018-2025年,混合动力的车型种类和产能将会有爆发性的增长,新型内燃机的需求量和性能要求也将持续增加,这对传统内燃机也提出了更高的要求。传统内燃机的“电气化”进程将明显加快,内燃机的“电气化”发展要求内燃机需具备更高的可靠性,更小排量结构更紧凑的机型设计,进一步提高升功率表现,进一步提高低速扭矩表现,以及具备更长的保养里程。其中,新型48V集成式电机的应用可以实现对电子增压器、变排量水泵,以及空调系统的优化控制,将提升整个动力系统的性能和燃油经济性。下图为2018年即将或已经上市销售的混合动力车型,在未来几年内,几乎所有的乘用车车型都将配备新能源动力电池。同时,在商用车领域,包括中长途运输用载货车在内的大中型重卡、轻卡等也将实现内燃机的“电气化”,以提高能源的使用效率。新能源动力电池的应用将给内燃机行业带来新的发展机遇,并必然深刻影响内燃机行业的技术变革和发展。

-

锂电池

+关注

关注

259文章

8036浏览量

169558 -

动力电池

+关注

关注

113文章

4514浏览量

77475 -

内燃机

+关注

关注

1文章

156浏览量

21436

发布评论请先 登录

相关推荐

关于锂离子动力电池在新能源汽车领域安全性的分析与探究

新能源汽车动力电池产业怎么破局

鑫芯源高分子扩散焊新能源动力电池软连接

荆州动力电池模组回收 动力电池模组现金回收 动力电池模组梯次回收

电池回收 电芯回收 圆柱电池回收 新能源汽车电池包回收 电车电池包回收, 动力电池模组回收

圆柱电池回收,软包电池回收,铝壳电池回收,动力电池回收,新能源汽车电池回收,新能源汽车回收

圆柱电池钴回收,钴软包电池回收,钴铝壳电池回收,钴动力电池回收,新能源汽车电池回收,新能源汽车回收

回收动力电池,动力电池回收,全国动力电池回收,动力电池高价回收,回收软包动力电池

回收汽车动力电池组 , 回收新能源汽车动力电池组, 回收电车动力电池组 回收汽车电池,回收汽车锂电池

回收汽车动力电池组 回收新能源汽车动力电池组, 回收电车动力电池组

喜讯!广电计量新能源动力电池综合检测系统成功研发

红外技术检测新能源动力电池

工商网监

工商网监

评论