光通信行业中为什么光器件的利润一直是垫底

光通信行业中为什么光器件的利润一直是垫底

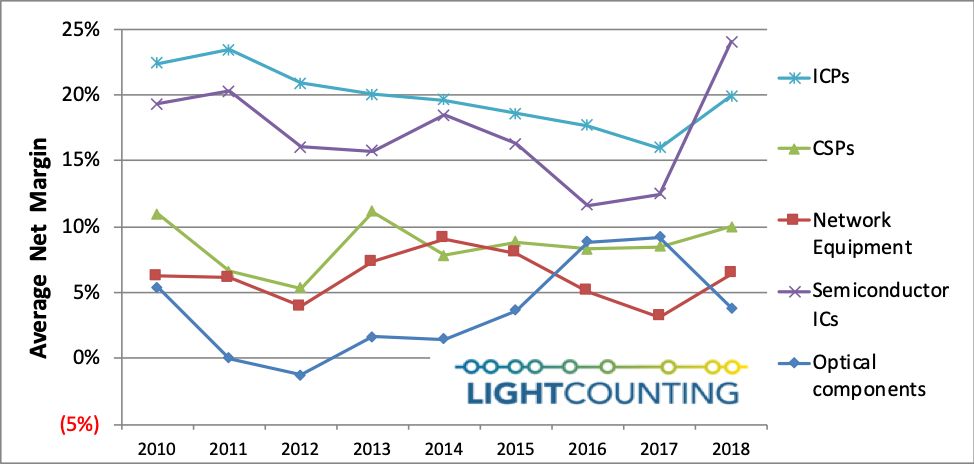

近日,知名市场调研机构LightCounting发布最新光通信行业报告。报告指出,在过去的15年中,光学元件和模块供应商的利润在整个行业供应链的各个层次都是最低的。该领域的平均利润率在2016~2017年有所改善,达到9%,但在2018年又降至4%以下,如下图所示。相比之下,去年该行业其他领域的利润都有所改善,2018年,包括光网络设备在内的等等产品需求非常强劲。那么光器件为何利润这么低呢?

主要问题是,光器件仅是这个庞大行业中很小的一部分。ICP(网络内容服务商)和CSP(通信服务运营商)的总收入超过1.8万亿美元,而网络设备制造商和半导体IC供应商的收入分别问3000亿美元和2000亿美元。与之相比,2018年,公开上市的光学元件和模块供应商的销售额仅达到72亿美元,净收入仅为2.7亿美元,而CSP的净收入则达到了1110亿美元。

事实上,在谈判价格时,规模很重要。2018年,许多光学产品,尤其是100GbE光模块的价格大幅下跌,抹去了利润。100GbE光模块的出货量增加了一倍多,超过600万台,但去年的收入仅增长了14%。相比之下,100GbE产品在2016年和2017年的销量分别增长了150%和45%。

整个行业供应链的销售加权平均利润率

不过,也有部分100GbE产品供应短缺,帮助维持了2016-2017年的价格,并提高了供应商的盈利能力。这已经不是供应商第一次在产品供不应求的时候获利。

往往大客户都担心光学供应商的规模小,他们害怕短缺。每次出现短缺,客户最终都会购买比需求更多的产品,然后突然取消订单,因为他们意识到短缺已经消失,而且库存过高。这个周期导致需求急剧波动。

供应商无法控制定价也源于缺乏可受专利保护的独特产品和设计。Finisar能够在不久前对Source Photonics强制执行专利侵权索赔,最近还针对Gigalight,但这些都是特例。大多数产品和设计符合多源协议(MSA),这引起了竞争。FOIT通过专注于定制的、专有的光模块,如40GbE和100GbE BiDi模块,已经实现了更高的盈利能力。

市场上的另一个“不确定因素”是中美之间的贸易战,随着本报告的发布,紧张局势达到了新的高度,至少在一段未知的时间内,美国供应商无法向华为销售产品。这对大多数光学元件供应商来说都是一个问题,像新飞通这样的公司,近50%的收入都依赖华为,这才是真正的危险。在2020年反弹之前,该市场的增长和供应商盈利能力很可能在2019年达到新低。

要求苛刻的客户、较短的产品生命周期以及支持新产品开发所需的巨额投资,都对供应商构成了持续的挑战。初创企业将继续挑战现有供应商的主导地位,而硅光子学(SiP)等新技术将加速创新。

尽管如此,我们相信,许多光学元件和模块供应商在未来几年有望实现可持续盈利。包括Lumentum和Oclaro在内的老牌供应商已经重新调整了业务重心,新飞通也是如此。Acacia和Innolight等新进入者可能更多地依赖外包制造,引入新的集成、封装和测试技术。

预计高端产品(200GbE, 2x200GbE, 400GbE)的需求将继续为这些供应商提供新的机会。供应商能否盈利还有待观察。未来的短缺可能会有所帮助,但客户可能会选择不部署下一代光学器件,直到他们确信可以避免供应链中的短缺。

对光学供应商缺乏信心可能是思科收购硅光子学(SiP)初创公司Lightwire和Luxtera的原因之一。Ciena,烽火,Juniper,华为和中兴通讯都在加大对光学元件和模块自研生产制造的投资。英特尔再次回归光模块业务。Arista的创始人Andy Bechtolsheim大部分时间都在光学行业工作,他意识到这是他公司未来最薄弱的环节。最近对SiP初创公司感兴趣的另一个动机可能是光学系统正在成为网络系统材料清单中越来越大的一部分,第三种可能是光器件和ASIC的最终共同封装,需要更密切的设计关系。所有这些因素都会导致设备制造商希望对他们使用的光学系统有更多的控制权。

不过,相信光学元件和模块供应商会有较好的应对方式。Lumentum于2019年3月将其数据通信收发业务出售给剑桥工业集团(CIG),将公司重新聚焦于利润率更高的DWDM产品和激光芯片业务。利用半导体激光技术服务于多个市场,如通信、人脸识别传感器、激光雷达、医疗和工业应用,这些似乎是Lumentum未来的战略。另外,一旦II-VI完成对Finisar的收购,新公司很可能也会重新调整业务重心。在半导体集成电路业务中,使用相同的核心芯片技术服务于多个细分市场可能会有不错的效果。

-

传感器

+关注

关注

2550文章

51034浏览量

753039 -

IC

+关注

关注

36文章

5944浏览量

175468 -

光通信

+关注

关注

19文章

876浏览量

33963

原文标题:光通信行业中,光器件为何总是利润垫底?

文章出处:【微信号:MEMSensor,微信公众号:MEMS】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

六博光电推出水下光通信实验与仿真教学平台

空间光通信和光纤通信区别

量子光通信的概念和原理

WDM系统和光通信有哪些区别

光放大器在光通信中的应用

一文解读激光通信技术的应用

水下光通信都能应用于哪些场景呢?

无线光通信,我们是专业的!

空间光通信技术的概述

光连接大会邀请函:昊衡科技诚邀您共赴光通信行业盛会

波分复用:光通信中的多彩世界

华为公布创新光通信专利

工商网监

工商网监

评论