对于行车记录仪市场的发展和未来的分析

对于行车记录仪市场的发展和未来的分析

科技产业进入新智能硬件第二轮创新,未来五年会出现跨越式增长,而这一轮创新与智能手机浪潮不同,新智能硬件是长尾市场,与互联网紧密结合,具备产品脉冲式成长产业趋势。新智能硬件时代的长尾效应增加投资机会,企业迎来高速成长,硬件厂商具备互联网0到1属性。伴随移动互联网而生的智能硬件,注定评判产品不会仅仅局限在硬件能力,嵌入式系统的完整度、与其他设备的生态整合能力、作为入口的数据采集结构化能力等都将成为考量因素,整体硬件复杂度提升。

智能硬件中行车记录仪出现高增长迹象,人们的痛点被再一次挖掘,预计短期内会再现当年MP3、平板的快速成长期。产品目前可以大致分为智能后视镜、带显示屏CDR、无屏Wifi记录仪等,价格基本从高到低,预计智能后视镜将是未来的主流产品。新智能硬件时代的行车记录仪超出记录属性,成为车联网入口,通讯、语音识别、深度优化系统、自动雷达、Wifi连接、GPS、FM发射等成为高端配置,但是未来将快速普及。从产品发展看,目前智能后视镜已经开始逐步增加联网互动功能,大数据运用已经出现。行车记录仪整体市场空间巨大,预计国内将达到百亿规模,全球达到千亿市场,产品呈现高端多功能趋势,随着下游应用、互联网厂商切入,价格到甜蜜期,有望超预期。现在处在类似MP3和平板群雄乱战时刻,总体表现为品牌多,产品型号杂。从市场占有率看,大牌季度销量会占有40%以上份额,虽然收产品更替波动较大,但说明竞争进入白热化阶段,品牌集中度将持续提升。

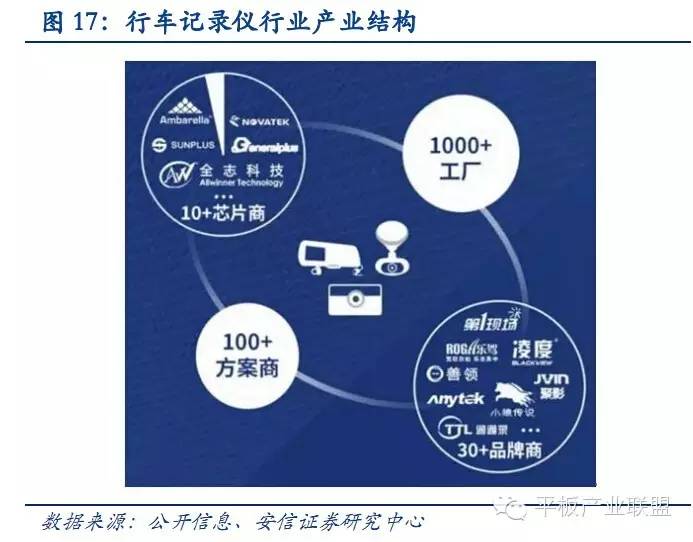

行车记录仪较大品牌超过30家,代工厂超过1000家,各种方案供应商超过100家,但是核心主控芯片供应商仅10余家,市场蓬勃发展中能获得更高收入占比。从最近热门产品可以发现,传统CPU厂商已经通过智能产品进入行车记录仪市场,说明CPU厂商在智能硬件领域发力。从产品的功能性可以看出,***厂商在竞争中已经处于劣势,芯片的功能延展性将成为未来主要竞争点,ARM架构芯片在生态圈中具有竞争优势。最后回归产业新周期看,芯片行业竞争将由“阵地战”转向“游击战”。芯片设计公司的快速反应能力及快速服务能力是最为关键的,在这场长尾市场的“游击战”中,国内芯片厂商更有优势,未来三年将是中国芯片产业加速崛起的三年!

一、第二轮创新,新智能硬件时代

科技产业进入新智能硬件第二轮创新,未来五年会出现跨越式增长。科技产业五年一个周期,继上一个手机五年周期之后,新智能硬件引领科技下一个创新浪潮。2015年随着虚拟现实、无人机等新产品放量,进入新智能硬件元年,从产业周期来看,未来两年将进入快速渗透期,加速方量。智能硬件大时代,新智能硬件时代本质上是物联网时代,技术创新带来的震撼性体验产品催化下一个浪潮,平台化是新智能硬件更突出的形式,平台生态圈的构建催生大赢家。虚拟现实、汽车电子、无人机、人工智能等成为新的大方向。

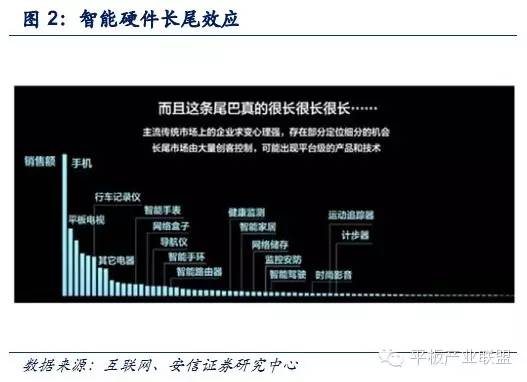

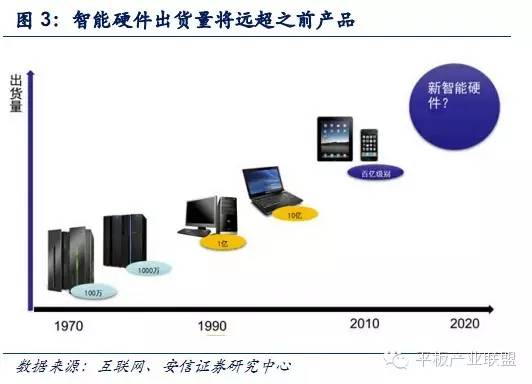

而这一轮创新与智能手机浪潮不同,新智能硬件是长尾市场,与互联网紧密结合,具备产品脉冲式成长产业趋势。我们看到自2014年开始,创客开始得到广泛重视其产业本质就是新智能硬件长尾的创新模式,将是科技行业第三次工业革命!从产品出货量看,随着科技行业发展,每一次新的创新产品带来的产品需求都成倍增加,新智能硬件的总出货量会在未来超过手机平板,形成千亿规模市场。同时,长尾效应意味着产品种类之多会远超以往概念,其中网络盒子、行车记录仪只是最先快速增长的产品,传感器、芯片、软件平台等的快速迭代缩短硬件升级周期,产品型号、种类升级频率将大幅度提高。初创企业及平台生态链企业将最大限度满足人类各种需求,出现爆款产品的概率预计显著增加。

新智能硬件时代的长尾效应增加投资机会,企业高速成长,硬件厂商具备互联网0到1属性。整理部分智能硬件厂商估值发现,硬件厂商的估值水平能在短时间内迅速增加,这与以往硬件厂商的发展模式有本质区别。得益于移动互联网发展,硬件在生态圈中价值被重估,如FitBit的市值达到90亿以上,近250倍PE(TTM)是不是高估了?即使只计算硬件收入利润,增速完全能够支撑合理市值,为什么增速这么高?因为智能硬件的存在意义就是满足人们被忽视的需求和痛点,所以一旦有销量,并得到质量、需求的验证,那传播速度会是病毒式的!这时产品已经超越质量好坏的评价体系,提升到社交属性,因此新智能硬件时代,厂商只要出现销量大幅上升的趋势,那至少在一个群体中会快速渗透,带来高成长投资收益。

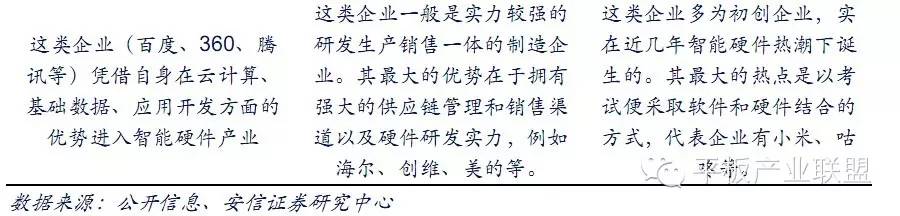

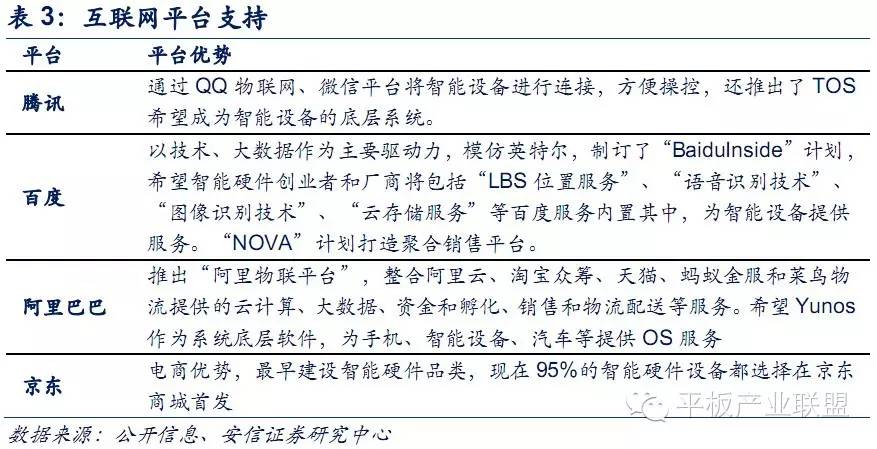

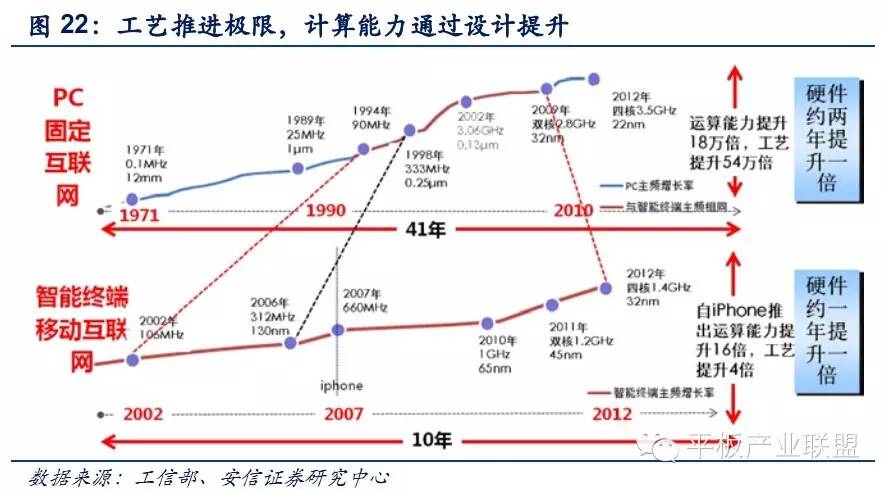

新智能硬件是伴随移动互联网而生的,注定产品评判不会仅仅局限在硬件能力,嵌入式系统的完整度、与其他设备的生态整合能力、作为入口的数据采集结构化能力等都将成为考量因素,整体硬件复杂度提升。据IDC统计,目前全球共有150亿台智能设备,而这个数值在2020年将会达到500亿台,而思科预计更为乐观,可能会达到750亿台。从CESAsia可以看出,进军智能硬件领域的主要是三类企业,互联网巨头、传统家电等硬件厂商、初创企业,但是大家强调的都是生态圈的建设,硬件入口概念已经深入人心。BAT及京东、360等作为平台提供商,对智能硬件产品的投资及生态整合起到至关重要的作用,平台能够提供完整SDK等,使开发的智能硬件快速切入已有生态圈。不同企业打造生态圈的方式不同,但是相同的是硬件的系统要求更高,带来的芯片计算能力及视频音频编解码需求增加。据产业链了解,Moto360智能手表第二代将使用骁龙400处理器,512MB内存等,产品对于计算能力的高要求可以看作智能硬件与传统电子小产品的最大区别,因为智能硬件需要更多数据传输计算,包括图像视频等大容量信息的处理。

二、行车记录仪,车联网的入口

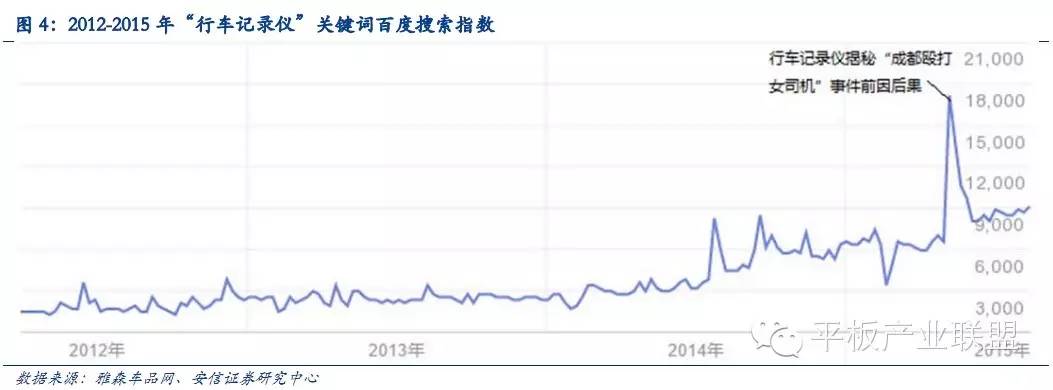

智能硬件中行车记录仪出现高增长迹象,人们的痛点被再一次挖掘,预计短期内会再现当年MP3、平板的快速成长期。从百度搜索指数可以看出,2014年以来,随着“碰瓷”等交通纠纷越来越受到媒体和消费者关注,行车记录仪受关注程度也不断提升。2015年5月3日成都“殴打女司机”事件的冲突全过程视频彻底引爆车主痛点,行车记录仪的搜索量直线上升。行车记录仪能够记录汽车行驶全过程的视频图像和声音,不仅可以为交通事故责任确认提供证据,还可以记录驾车旅程的沿途风光。行车记录仪发源于***,除了***,韩国及俄罗斯等国家也非常热衷安装行车记录仪。根据我们对于智能硬件的判断,一旦产品出现直击痛点的引爆点,传播效应会立即显现,预计未来销量大概率超预期。

行车记录仪目前可以大致分为智能后视镜、带显示屏CDR、无屏iWifi记录仪等,产品价格基本从高到低,智能后视镜将是未来的主流产品。从产品发展角度看,最早行车记录仪衍变自手持DV,之后产品形态越来越丰富。带显示屏CDR是现在较为常见的产品,360即是典型产品,一般带一块2~3寸显示屏,功能基本与DV相同,价格的差别主要体现在拍摄广度、摄像头像素、视频帧速、编解码能力、显示屏质量等。极路客的G1是无屏Wifi记录仪的代表,显示控制模式能够手机操作,类似海康的萤石和大华的乐橙产品,DV属性依旧较强。我们最看好智能后视镜,预计会是未来主流产品,主要优势在于无需占用额外空间,4~5寸屏能提供更多智能功能,形成车联网入口。

行车记录仪超出记录属性,成为车联网入口,通讯、语音识别、深度优化系统、自动雷达、iWifi连接、GPS、FM发射等成为高端配置,未来将快速普及。在智能手机刚出现的时候,人们会说手机只要能打电话就行;在GPRS刚出现的时候,有多少人订了现在看来简直白菜价的20元包月流量套餐?互联网时代,奢侈消费会迅速变成生存需求,时间之短超乎想象,行车记录仪作为车联网的入口价值已经明显出现。360、小米、腾讯、阿里、极路客、盯盯拍等互联网企业已经或将进入行车记录仪市场,由于车主对于外观个性化的需求和硬件新功能的追求,决定互联网企业和传统CDR厂商将共存。类似于智能手机销量才刚刚超过功能机一样,附加功能维持了产品的价格,或者可以说是在同样的价格下,人们不断获得更多功能。在这样的过程中,车联网的入口属性将被完善,如我们对于智能硬件的基本分析,产品在互联网企业平台的协助下,将快速发展生态圈建设,甚至成为大数据入口。

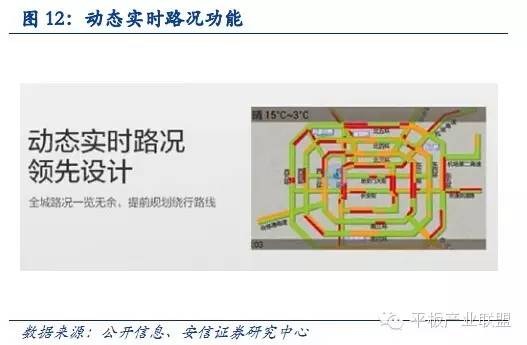

从产品发展看,目前智能后视镜已经开始逐步增加联网互动功能,大数据运用已经出现。内置百度、高德等地图应用,动态实时路况能够提前规划行车路线,同时进行实时路况数据反馈,数据形成生态圈闭环。拍照录像后的分享功能增加社交属性,无论是自拍还是车外景色记录,直接分享朋友圈将成为未来的行车新方式。电话提醒和整合蓝牙耳机功能能有效避免开车途中打电话发生事故的概率。

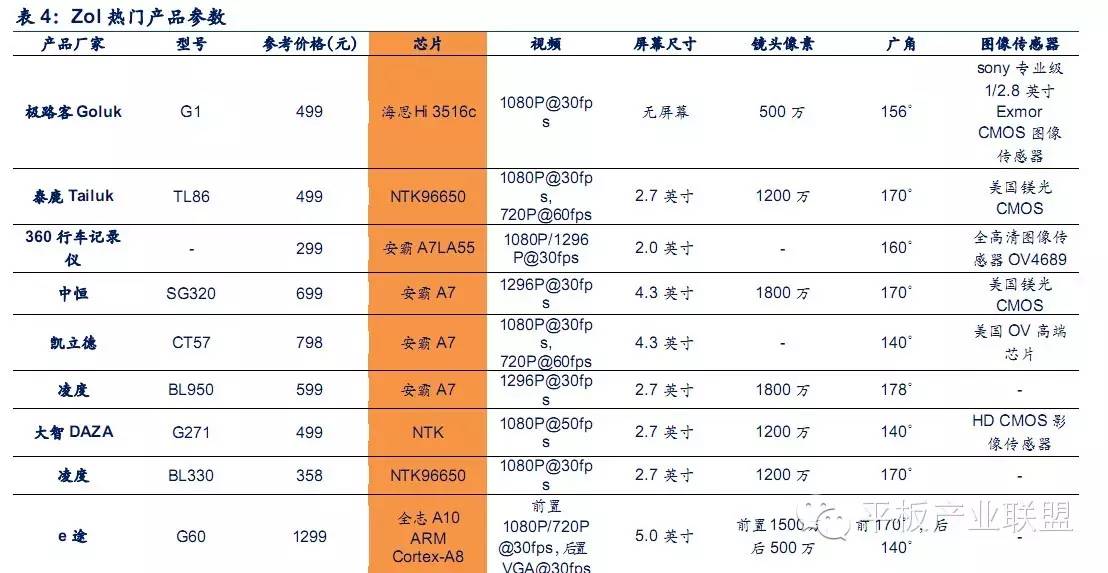

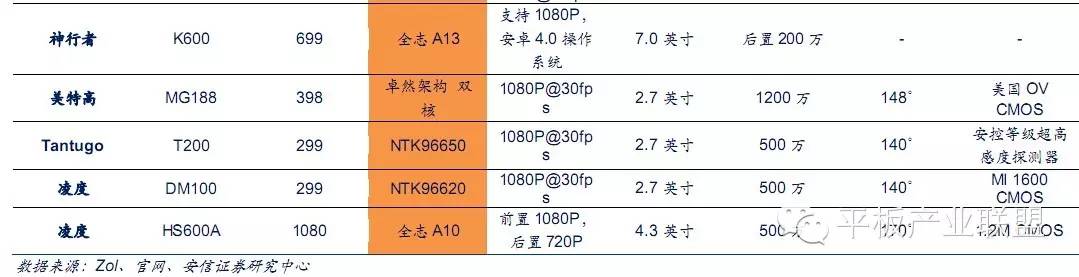

整体市场空间巨大,预计国内将达到百亿规模,全球达到千亿市场,产品呈现高端多功能趋势,随着下游应用、互联网厂商切入,价格到甜蜜期,有望超预期。国内行车记录仪年出货量已经达到千万数量级,仅天猫今年5月,前25大行车记录仪品牌成交约2亿元,行业快速成长中。产品从低端的仅能记录视频向高端升级,增加安卓系统、电子狗,动态记录、全屏触控等多种功能,因此预计未来产品均价可能超过400元的预期水平,总体市场空间有望上调。以京东商城来看,销量最高的一款产品为整合后视镜的记录仪,安装安卓4.4.2系统,售价达到700元。而采用全志A10解决方案的一款14年Zol推荐明星产品售价达到1300元,同样采用安卓系统。

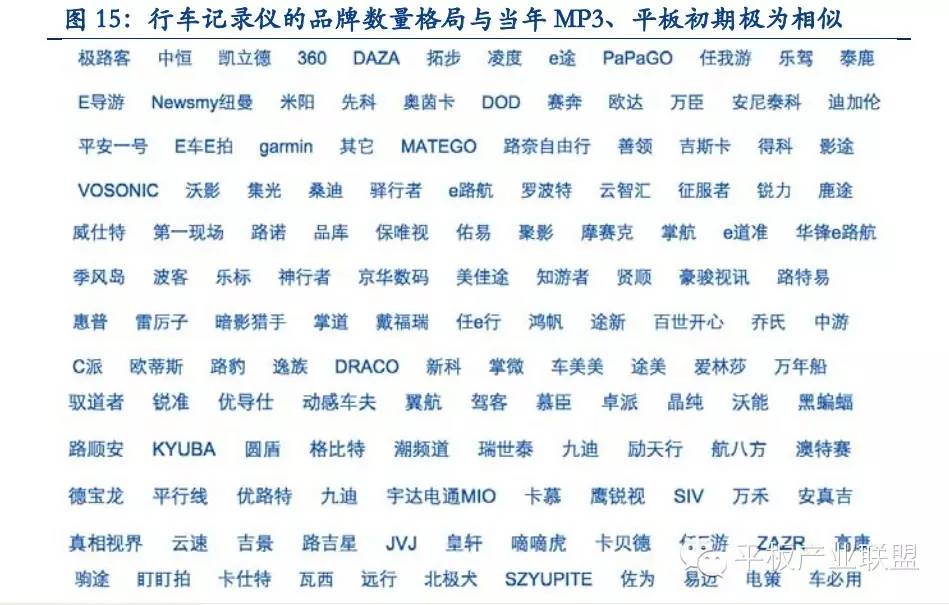

从行车记录仪品牌看,现在处在类似3MP3和平板群雄乱战时刻,总体表现为品牌多,产品型号杂。行车记录仪现有品牌200多个,类似于过去MP3、MP4、平板快速成长初期,芯片厂商提供完整解决方案,未来品牌厂商将逐年提升集中度,优质供应链厂商受益。近五年机动车年均增量1500多万辆,截至2014年底,全国机动车保有量达到2.64亿辆,其中汽车1.54亿辆,相对于平板电脑市场,行车记录仪正处于快速增长的产业中前期,且汽车存量市场需求巨大,国内厂商崛起速度加快。而行车记录仪作为车联网的入口,可以充分集成wifi、倒车影像、语音识别、导航等多功能,拓展成汽车智能辅助驾驶系统是未来方向,360等互联网厂商的切入,即基于对行车记录仪市场空间的认可及战略入口的重视。

从市场占有率看,凌度占有40%以上份额,虽然季度统计变化波动大,但竞争进入白热化阶段,品牌集中度将持续提升。草根调研发现,目前国内较知名的行车记录仪品牌有凌度、第一现场、任E行、聚影、安尼泰科等,与市场统计情况相当,各品牌都有几款主打产品。从凌度的产品线可以看出,产品从低端200元到高端3000元不等,行业出现垄断性企业一定是产品线全方位作战的。若以凌度为例,8月18日携手全志推出车牌追踪的智能后视镜可以看作行业的一大发展方向。未来产品的市场增长空间主要来自中高端产品,带智能操作系统的后视镜产品能够将行车记录仪市场做大,可类比智能机对功能手机的替代作用。

三、从视频采集到智能化应用,国产芯片机遇大

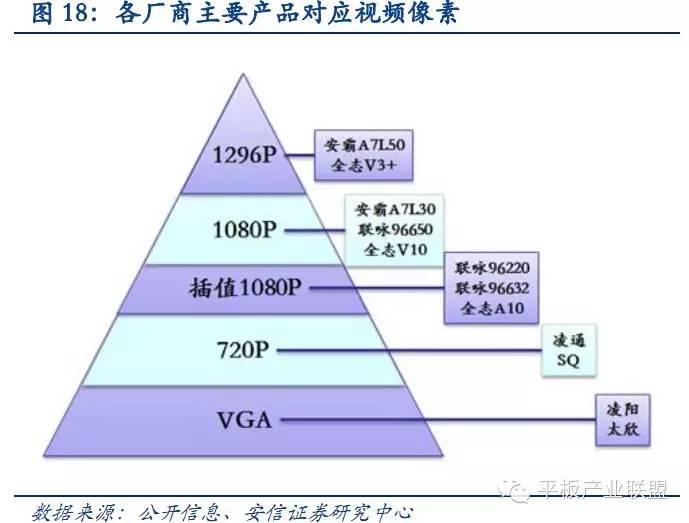

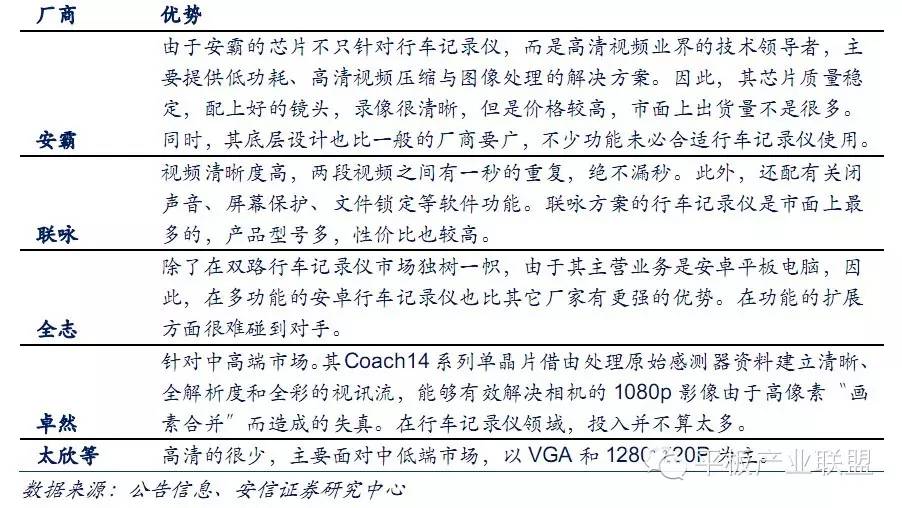

行车记录仪较大品牌超过030家,代工厂超过01000家,各种方案供应商超过0100家,但是核心主控芯片供应商仅010余家,市场蓬勃发展中能获得更高收入占比。行车记录仪主要包括主控芯片、图像传感器、镜头、显示屏等。与品牌厂商数量众多形成鲜明对比,主控芯片主要是安霸(Ambarella)、联咏(Novatek),卓然(Zoran)等,AIT(被mstar收购)、太欣(STK)、倚强(SQ)和凌阳(Sunplus)等主要面向低端VGA和720P市场。全志、海思、MTK等借助智能硬件之风进入战局,未来行车记录仪不断智能化发展,预计将有更大成长空间。1080P以上的视频编解码格式主控芯片竞争集中在安霸、联咏、全志,其中郑州发布会已经公布全志占有80%的双路市场。

从最近lZol的热门产品可以发现,海思已经通过极路客进入行车记录仪市场,说明CPU厂商在智能硬件领域发力。安霸由***人在美国成立,是高清视频界的领导者,在视频处理方面有很丰富的经验,其图像处理和图像压缩算法都处于业界先进水平,因此在行车记录仪市场占有较大市场份额无可厚非。但是新智能硬件时代的行车记录仪需要更强大的计算能力,搭载安卓系统成为生态圈的一环,ARM架构可能成为标配。联咏96650在产品应用中同样常见,但是MIPS架构成为其致命缺点,未来产品升级存在难度。传感器采用较多的是OmniVision、Micron以及Aptina等公司的传感器。镜头较为常见的是***大力光、亚光定焦镜头,单镜头最大可以做到对角170度,常见的单镜头角度有120、140、170度,也有通过拼接的方式来扩大镜头角度。

所谓双录芯片是指,一颗芯片支持两个镜头,又把两个镜头采集的图像合成到一个屏幕上。全志专注于双镜头和多镜头。在双路行车记录仪方案市场,郑州发布会公布全志方案已经占据了80%以上的市场份额。可以和导航仪兼容,也可以安装安卓系统。联咏也推出了应用96655双录芯片的行车记录仪。相比于全志双录芯片的最大优势在于NT96655是内置ISP,而全志的芯片F20或者A10都没有内置ISP。有内置ISP的一大好处在于可以使用市面上更多种类的摄像头。例如,96650一直使用AR0330这颗目前在高端1080p市场占据主流的摄像头芯片。但是联咏基于MIPS架构的芯片相比全志ARM基础功能的延展性较弱,强调智能硬件车联网时代,行车记录仪的CPU功能化要求更加突出。

从产品的功能性可以看出,NTK在竞争中已经处于劣势。某品牌同一型号的产品,采用NTK芯片的宽动态版售价低于采用全志F20的双镜头版,同时GPS轨迹接口和外拉摄像头等额外功能都不支持。

最后回归产业新周期看,芯片行业竞争将由“阵地战”转向“游击战”。手机创新周期,一年15亿以上的手机市场,上游零部件供应商行业竞争是“阵地战”,芯片设计领域形成高通、MTK等寡头垄断;而新智能硬件周期由于长尾市场,并且与互联网紧密结合,具备产品脉冲式成长性产业趋势,因此行业竞争转向差异化细分市场的“游击战”,本土芯片设计厂商市场需求快速反应及快速服务能力。譬如,国内某大型家电厂商每年采用国外巨头T厂商芯片达到千万级,T厂商派驻10余名售后人员驻厂,而出现问题需要和国外研发总部深入沟通,而国内厂商副总及工程师长期驻厂,快速提取需求及服务,市场份额逐步提升。而公司切入细分市场成为行业龙头后,毛利率稳定,并通过不断迭代提升毛利率,提升护城河,在新智能硬件细分市场,国内厂商话语权急速提升。

芯片设计公司的快速反应能力及快速服务能力是最为关键的,在这场长尾市场的“游击战”中国内芯片厂商更有优势,未来三年将是中国芯片产业加速崛起的三年!

-

传感器

+关注

关注

2577文章

55445浏览量

793730 -

车联网

+关注

关注

76文章

2711浏览量

93989 -

行车记录仪

+关注

关注

17文章

169浏览量

47264 -

智能硬件

+关注

关注

205文章

2430浏览量

111628

发布评论请先 登录

腾视科技重磅发布AD03行车记录仪DashCam!全维守护,智驭出行新生态

WiFi模块在行车记录仪上的应用与无线连接方案

示波器存不够,记录仪抓不住?ZDL6000的双模“解题法”

宏集干货 | 运输记录仪怎么选?赶紧收藏这份保姆级选型指南!

MCU单片机串口数据记录仪方案

行车记录仪UKCA认证申请

医院专用数据记录仪主要功能有哪些

替代传统电池:超级电容器为行车记录仪(前装)提供安全后备电源方案

合科泰MOS管HKTG150N03在行车记录仪的应用

医院专用数据记录仪产品有哪些?有何推荐?

几款适合行车记录仪使用的语音控制芯片方案推荐

车载 CAN-Bus 数据记录仪

评论