手机射频前端市场的发展现状和趋势分析

手机射频前端市场的发展现状和趋势分析

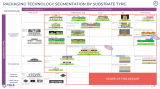

如果想洞悉射频前端市场情况,那么熟悉手机的射频前端架构至关重要!据麦姆斯咨询介绍,System Plus公司已经完成了50多部智能手机的拆解和分析,在此基础上,Yole构建了射频前端的整体架构图。在射频领域,主要手机制造商通过采用集成模组或分立器件的方式各树旗帜。在前者的细分市场中,市场领导厂商如三星(Samsung)和苹果(Apple),以及较小的OEM厂商如索尼(Sony)、LG、谷歌(Google)和中兴(ZTE)等都趋于与博通(Broadcom)、Skyworks、Qorvo、高通(Qualcomm)和村田(Murata)提供的复杂射频模组进行集成。“集成模组”厂商的聚焦点更倾向于提供具有创新功能的用户体验,如Face ID(人脸识别)、无线充电、人工智能摄像头、手势识别和人机界面,将射频前端的复杂性留给射频模组制造商去解决。

与此同时,如华为(Huawei)、小米(Xiaomi)、欧珀(OPPO)和维沃(vivo)这些对市场交易量产生重要影响的市场挑战者,都倾向于采用“分立器件”的方式。这能够使他们尽可能降低射频材料清单(BOM)成本,以便在竞争激烈的市场上获得销售价格优势。

对比华为P20 Pro和三星S10,我们可以看到两家企业的策略背道而驰。P20 Pro的射频电路板由45颗分立元件和4个集成模组(含25颗元件)组成,三星S10由17颗分立元件和8个集成模块(含71颗元件)组成。因此,最终S10的射频前端BOM是P20 Pro的两倍,尽管两款机型下行速度性能并无明显差异。此外,两款机型都支持30多个频段,并使用如载波聚合(CA)和4 x 4多输入多输出(MIMO)等类似技术。

5G被引入智能手机,无疑让已经很复杂的射频前端变得更加复杂,随着射频前端的价格压力增加,这种现象可能会加剧。事实上,5G在智能手机中的普及率不仅取决于网络是否可用、使用案例是否被通过,还取决于消费者的经济承担能力。因此,Yole预计2018~2025年期间,分立元件的市场规模占比将保持在30%的水平。

如果将LTE和5G元件“堆积”到5G手机中,以确保要么以“非独立模式”运行,要么将5G未覆盖区域连接到LTE,那么5G 6GHz以下频段(5G sub-6GHz)和5G毫米波是否都集成于手机的问题就不那么简单了。对消费者来讲,成本效益比会很高,另外,对全球主要载波进行频谱分析表明,是一种分配方法。例如,最初的5G设备与不同的SKU(库存量单位)一同发布,取决于载波是集成了sub-6GHz无线接入还是毫米波无线接入。最终,5G可能会导致区域化,过去LTE全球化的现象将不再出现。

主要手机OEM厂商射频前端模组和连接性现状和趋势

射频前端和连接市场:内容和成本压力增加

2018年,消费者对手机的需求减弱,手机市场有所下滑。在此背景下,竞争加剧,推动了5G竞争的进程。在LTE时代,射频前端市场的增长来自于载波聚合和MIMO技术。5G要求增加频段,实现双重连接,下行方向过渡到4 x 4 MIMO,上行方向发展到2 x 2 MIMO,这将促进射频前端市场增长。因此,2018年射频前端市场为150亿美元,到2025年达到258亿美元,2018~2025年的复合年增长率为8%。期间,集成模组的复合年增长率将达到8%,而分立器件的复合年增长率将达到9%。在分立器件中,天线调谐器增长幅度最大(复合年增长率为13%),这是因为更高的频段和4 x 4 MIMO对天线和/或天线调谐器数量的需求越来越多。

5G(3.5GHz及以上)对4 x 4 MIMO的强制性需求的事实,对LNA元器件增长将产生积极影响,无论是分立器件还是集成模组。而关于5G毫米波,封装天线(AiP)器件将在2019年产生收入,美国是第一个目标。Yole预计到2025年该市场将达到13亿美元。

为实现LNA与开关的集成,该行业选择的晶圆衬底材料正转向12英寸射频SOI,从而限制了锗硅的增长机会。在滤波器领域,传统的声表面滤波器(SAW)技术将保持稳定,而薄膜声表面滤波器、体声波滤波器(BAW)、薄膜体声波滤波器(FBAR)、集成无源器件(IPD)和多层单元(MLC)技术将获得增长机会。

本报告对每种元件进行技术分解,分析了截止2025年前的晶圆投片预测(按技术平台),并重点阐述了与5G相关的技术过渡。

射频前端模组和连接性市场预测(按元器件细分)

市场份额竞争不断加剧

基于System Plus公司多份拆解分析报告的数据库,本报告提供了非常详细的市场份额分析。射频前端的主要领导厂商蚕食了81%的市场份额,村田(Murata)领先于Skyworks和博通(Broadcom)。高通(Qualcomm)在LNA领域已经足够强大,通过整合TDK EPCOS的滤波器业务,大有赶超Qorvo之势。英飞凌(Infineon)、索尼(Sony)、太阳诱电(Taiyo Yuden)、恩智浦(NXP)和威盛(Wisol)等知名企业也占有一席之地。这些公司具备LNA、开关、调谐器和滤波器的制造能力,成为OEM厂商除射频前端市场领导厂商的其他供应商选择。此外,各种Fabless(无晶圆)厂商正在崛起,特别是在中国。紫光展锐(Unisoc RDA)、络达(Airoha)、立积电子(Richwave)、慧智微电子(Smarter Micro)、中科汉天下(Huntersun)和卓胜微电子(Maxscend)通过设计赢得中国OEM市场的品牌案例。显然,代工厂和设计公司支持这种复合半导体、硅甚至声波滤波器的商业模式。

对于射频前端行业的每家厂商,本报告按元器件对市场份额进行了细分分析,并对各家厂商的5G以及后续先进技术的研发战略进行了描述。

-

无线接入

+关注

关注

0文章

46浏览量

12731 -

射频前端

+关注

关注

5文章

246浏览量

24452 -

5G

+关注

关注

1356文章

48519浏览量

566535

发布评论请先 登录

相关推荐

智能驾驶传感器发展现状及发展趋势

全球先进封装市场现状与趋势分析

NPU的市场前景与发展趋势

医疗机器人发展现状与趋势

工控机厂家发展现状及未来趋势

《RISC-V产业年鉴2023》发布,洞察产业发展现状与趋势

2.晶体和振荡器 行业研究及十五五规划分析报告(行业发展现状及“十五五”前景预测)

2024智慧交通路灯行业发展趋势及市场现状分析

DC电源模块的市场发展趋势分析

工商网监

工商网监

评论