华虹半导体Q2 2019战报:分立器件显现巨大优势 同比增长逾21%

华虹半导体Q2 2019战报:分立器件显现巨大优势 同比增长逾21%

8月6日,纯晶圆代工企业华虹半导体有限公司(以下简称“华虹半导体”)公布(截止6月30日)2019年第二季度的综合经营业绩。该季度销售收入2.3亿美元,同比持平,环比增长4.2%。毛利率31%,同比下降2.6个百分点,环比下降1.2个百分点。净利润率达到21.7%,同比上升1.7个百分点,环比上升0.6个百分点。同时该公司预计今年第三季度销售收入约2.38亿美元,毛利率约31%。

华虹半导体总裁兼执行董事唐均君表示,“尽管全球半导体市场持续放缓,同时面临来自技术、客户以及即将投入使用的新12英寸晶圆厂等诸多挑战,但我们的倾力付出得到了回报。工厂整体产能利用率已经回升到了90%以上。并且我们非常有信心2019年下半年的表现将比上半年更为强劲。”

Q2季销售总额2.38亿,电子消费品业务占比64%

按终端市场分布划分,华虹半导体主营业务分电子消费品、工业及汽车、通讯及计算机四大板块。

财报显示,2019年第二季度,电子消费品作为华虹半导体的第一大终端市场,贡献销售收入1.472亿美元,占销售收入总额的64%,同比增长1%,主要得益于MCU产品的需求增加。

工业及汽车产品销售收入4,430万美元,同比减少6.4%,主要由于智能卡芯片需求的减少,部分被通用MOSFET产品的需求增加所抵消。

通讯产品销售收入2,810万美元,同比增长9.3%,主要得益于通用MOSFET产品的需求增加。

计算机产品销售收入1,050万美元,同比减少5.8%,主要由于通用MOSFET产品的需求减少。

分立器件继续保持优势,Q2季同比增长21.7%

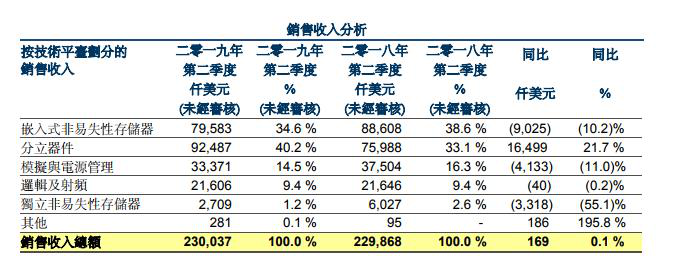

按技术产品划分,华虹半导体销售收入主要来自嵌入式非易失性存储器、分立器件、模拟与电源管理、逻辑及射频、独立非易失性存储器及其他产品领域。

数据显示,2019年第二季度,华虹半导体分立器件销售收入9250万美元,同比增长21.7%。该系列产品继续保持巨大的优势,各产品的需求都在增加,尤其是超级结、IGBT和通用MOSFET。该公司预计分立器件在未来的需求仍将持续增长。

嵌入式非易失性存储器销售收入7,960万美元,同比减少10.2%,主要由于智能卡芯片的需求减少,部分被MCU产品的需求增加所抵消。此外,因应未来智能控制应用趋势造成MCU需求的增加,该公司持续推动对嵌入式非易失性存储器技术的优化与业务拓展。在2019上半年,华虹半导体嵌入式闪存MCU出货及平均单价同比均增长;同时,0.11um嵌入式闪存MCU NTO(新产品)数量也持续强劲增长。

模拟与电源管理销售收入3,340万美元,同比减少11.0%,主要由于LED照明、其他电源管理和模拟产品的需求减少。但同时,得益于中国、北美和其他亚洲国家市场的强劲表现,来自模拟与电源管理平台的销售收入,环比增长近41%。

逻辑及射频销售收入2,160万美元,同比持平。

独立非易失性存储器销售收入270万美元,同比减少55.1%,主要由于闪存和EEPROM产品的需求减少。

另外据其介绍,本季度华虹半导体97.8%的销售收入来自于半导体晶圆的直接销售。数据显示,在该季度末月华虹1~3号晶圆厂产能为175,000片,产能利用率为93.2%。

2019年第四季度开始试生产300mm晶圆

唐均君表示,300mm晶圆项目正按计划平稳推进,厂房和洁净室已经完成建设。同时,第一批1万片产能所需的大部分机器设备已经搬入,目前正处于安装和测试阶段。无锡工厂将于2019年第四季度开始试生产300mm晶圆。

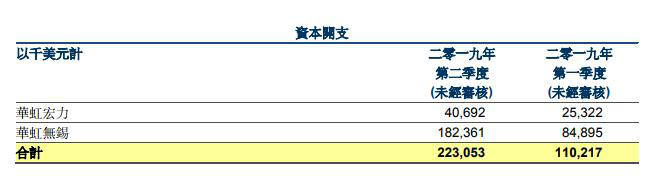

根据本季度财报显示,华虹半导体资本开支2.231亿美元,其中1.824亿美元用于华虹无锡晶圆工厂建设。

据悉,华虹无锡300mm晶圆制造工厂于2018年三月动工后进展顺利,2019年第二季度洁净室已经通过认证,大部分的设备已于第二季移入装机。55nm逻辑与射频CMOS技术、90nm嵌入式闪存技术与90nm BCD技术前期研发顺利。

同时,根据市场研究与技术评估情况,通过了开发12寸功率器件工艺方案,确定了华虹无锡12寸项目IC + Power的规划。12寸功率器件工艺、产能与技术的提升可使公司更好的服务国内与海外客户,扩大公司在功率器件,特别是中高压功率器件的行业领先优势。

针对未来期许,华虹半导体200mm晶圆的嵌入式闪存MCU、射频IC、功率分立器件的业务持续发展,以及300mm晶圆制造工厂的55纳米逻辑与射频CMOS技术将率先在第四季度进入量产。同时该公司将继续实施200mm及300mm晶圆差异化技术的企业发展策略,为客户提供更优质的服务。

-

模拟

+关注

关注

7文章

1424浏览量

83935 -

分立器件

+关注

关注

5文章

214浏览量

21271 -

华虹半导体

+关注

关注

3文章

97浏览量

37601

发布评论请先 登录

相关推荐

Q1半导体设备厂商财报,GAA和HBM成为最大增长点

中国半导体市场逐渐复苏 上半年平均同比增长率为15.94%

全球半导体7月销售额达513亿美元,同比增长18.7%

英伟达高管解读Q2财报 但是英伟达市值暴跌1.4万亿元

Meta Q2营收390.7亿美元 同比增长22%

韩国6月半导体出口额创新高,同比增长51%

阿里宣布派发约40亿美元股息 财报显示AI相关收入实现三位数同比增长

电力的心跳:功率半导体分立器件的角色与未来

工商网监

工商网监

评论