更广泛领域的AI应用

更广泛领域的AI应用

从2C到2G、2B,AI应用于更广泛的领域,助力传统行业转型和市场竞争格局重构。

传统行业的效率具备较大提升空间,结合自身多年积累的数据,借助于物联网IoT、工业互联网、产业互联网技术,传统行业有望汇总更多维度、更长历史周期的数字化数据,结合AI技术,用于提升效率。

在城市治理领域,G端(政府端)对于交通、安防、政务等领域存在效率优化需求;在B端(企业端),工业企业可望利用AI技术进一步提升可靠性和效率、降低成本。AI将广泛应用于自动驾驶、家居、安防、交通、医疗、教育、政务、金融、商业零售等领域。

AI产业链:算力驱动,场景为王

AI产业链分为:基础层、技术层、应用层。

基础层主要包括:AI芯片、IoT传感器等,技术层主要包括:图像识别、语音识别、自然语言处理NLP、知识图谱等,应用层的场景包括:无人驾驶、智慧安防、智慧城市(城市大脑)、金融科技Fintech、智慧医疗、智慧物流等领域。

资本和科技巨头是AI投资的主要力量,积极布局全产业链。

2017年全球人工智能投融资规模达395亿美元,融资事件1208笔;中国境内融资事件369笔,占全球31%。

2018年上半年,中国AI投资总规模1527亿,显著超越2017全年(754亿)。

中美是人工智能技术和应用的两极。

美国在AI通用芯片领域具备较强优势,如英伟达GPU、赛灵思FPGA、谷歌TPU等;亦在无人驾驶、语音助手、云计算、智能手机硬件、AR&VR等领域拥有诸多优秀创业公司。

中国是全球第二大AI力量,人工智能企业超过1000家。中国在ASIC专用芯片领域有所突破,亦在2G(对政府)和2B(对企业)的“场景”端和“算法”端快速迭代。

基础层:AI芯片、深度学习等算力:AI芯片

芯片是AI产业的制高点。

本轮人工智能产业繁荣源于大幅提升的AI算力,使得深度学习和多层神经网络算法成为可能。

从使用场景来看,相关硬件包括:云侧推理芯片、云侧测试芯片、终端处理芯片、IP核心等。

在云端的“训练”或“学习”环节,英伟达GPU具备较强竞争优势,谷歌TPU亦在积极拓展市场和应用。在终端的“推理”应用领域FPGA和ASIC可能具备优势。

美国在GPU和FPGA领域具有较强优势,拥有英伟达、赛灵思、AMD等优势企业,谷歌、亚马逊亦在积极开发AI芯片。

中国企业在专用ASIC领域试图拓展,创业公司如地平线等积极探索。

算法:深度学习

深度学习正在向深度神经网络过渡。机器学习是通过多层非线性的特征学习和分层特征提取,对图像、声音等数据进行预测的计算机算法。

深度学习为一种进阶的机器学习,又称深度神经网络(DNN:DeepNeuralNetworks)。

针对不同场景(信息)进行的训练和推断,建立不同的神经网络与训练方式,而训练即是通过海量数据推演,优化每个神经元的权重与传递方向的过程。

而卷积神经网络,能考虑单一像素与周边环境变量并简化数据提取数量,进一步提高神经网络算法的效率。

神经网络算法成为大数据处理核心。

AI通过海量标签数据进行深度学习,优化神经网络与模型,并导入推理决策的应用环节。

20世纪90年代是机器学习、神经网络算法快速崛起的时期,算法在算力支持下得到商用。

20世纪90年代以后,AI技术的实际应用领域包括了数据挖掘、工业机器人、物流、语音识别、银行业软件、医疗诊断和搜索引擎等。

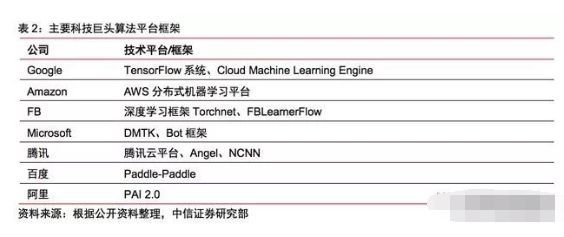

相关算法的框架成为科技巨头的布局重点。

技术层

图像识别

图像识别的核心技术是计算机视觉。计算机视觉(ComputerVision,CV)是用机器替代人眼,对目标进行识别、跟踪和测量等,并处理为人眼观察或易于机器检测的图像的技术。

技术上需要大量的图像数据对计算机进行训练,如人脸、动物图片、证件图片等,依靠AI芯片和深度学习算法进行归类判断,最终对输入图像进行识别。

图像识别可广泛用于各类场景。图像识别技术已经用于动态人脸识别、在线/离线活体检测、超大人像库实时检索、证件识别、行人检测、轨迹分析等领域,具体到2G和2G端可用于地产、安防、交通、无人驾驶、零售、商业等具体场景。

语音识别

依靠深度学习和芯片突破,语音识别的准确度不断提升。

语音识别将人发出的语音词汇内容转换为文字或指令,主要是分析句子、句法以及结构,以便将人类语言转换为计算机语言。

以深度神经网络算法取代传统模型后,语音识别的单词错误率每年下降约18%,以谷歌、微软、亚马逊为代表的巨头已经开发出具备人类级别的语音识别系统。

语音识别是智能语音的前端技术。

智能语音涉及语音采集、语义理解、自然语言生成、语音合成等技术。在语音采集部分,相较于图像识别、语音识别的算法复杂度更高、标签数据量更大、精确度要求更高。

在语音识别领域,通过高性能麦克风阵列和神经网络算法可以实现高精度识别。

自然语言处理NLP

自然语言处理(NaturalLanguageProcessing,NLP)是研究人机之间以人类语言进行交流的方法的过程。

NLP包括多方面步骤,基本由认知、理解、生成等部分。

基于数据及知识图谱,计算机通过阅读(知识)自动获取信息,通过NLP可以将输入的语言变为有具体含义的符号,再根据使用者意图进行处理,重新编为人类语言输出。与语音识别关注准确度不同,NLP更多关注语言的具体含义及语境,试图理解句子意图和上下文含义。

NLP是智能语音的核心技术。

语音识别和采集技术已经依靠AI芯片、深度学习算法及麦克风阵列硬件得到解决,而语义理解仍有很多基础工作要积累,譬如算法建模、数据标签、知识图谱等。

NLP在智能语音中负责将计算机语音重新编为人类语言进行输出,要尽可能缩小歧义,是智能语音的核心技术。

以语音识别+NLP的智能语音技术在芯片算力和深度神经算法加持下其准确度正进一步提高。

技术层

图像识别

图像识别的核心技术是计算机视觉。计算机视觉(ComputerVision,CV)是用机器替代人眼,对目标进行识别、跟踪和测量等,并处理为人眼观察或易于机器检测的图像的技术。

技术上需要大量的图像数据对计算机进行训练,如人脸、动物图片、证件图片等,依靠AI芯片和深度学习算法进行归类判断,最终对输入图像进行识别。

知识图谱

知识图谱提供了管理组织海量数据的能力。知识图谱融合了认知计算、知识表示和推理、信息检索与抽取、自然语言处理与语义Web、数据挖掘与机器学习,是人工智能的重要研究领域。

知识图谱的应用可以直接为用户提供答案和解决方案,直接显示满足客户需求的结构化信息内容。

以语音和图像作为知识图谱,AI技术快速渗透。

对AI来说,数据多为无效或原始信息,需要大量的归类与标签工作,才能为后期的分析与学习所用。而语音和图像数据由于来源广、可得性高,语音及图像知识图谱与行业数据库,成为当前人工智能的积累重点。

应用层:场景+AI

从2C到2G、2B,AI应用于更广泛的领域,助力传统行业转型和市场竞争格局重构。

传统行业的效率具备较大提升空间,结合自身多年积累的数据,借助于物联网IoT、工业互联网、产业互联网技术,传统行业有望汇总更多维度、更长历史周期的数字化数据,结合AI技术,用于提升效率。

在城市治理领域,G端(政府端)对于交通、安防、政务等领域存在效率优化需求;在B端(企业端),工业企业可望利用AI技术进一步提升可靠性、提升效率、降低成本。

AI将广泛应用于自动驾驶、家居、安防、交通、医疗、教育、政务、金融、商业零售等领域。

自动驾驶/无人驾驶:AI+汽车

从辅助驾驶ADAS到无人驾驶,图像识别等AI技术在汽车领域广泛应用。

科技企业直接布局L4、L5级别的高级自动驾驶和无人驾驶。汽车企业通过产品迭代的方式,在L2、L3级别自动驾驶和ADAS领域有所进展。

我们认为,自动驾驶是AI技术的重要应用场景,近年来的人工智能投资大量集中于新造车力量(自动驾驶+新能源汽车)、自动驾驶芯片和解决方案(Mobileye、地平线等)、自动驾驶商业化运营(主线科技、图森科技等)。

此外,传统汽车OEM和零部件供应商也在发力,希望在自动驾驶领域获得更大市场。

科技巨头开始转向更适应快速量产的解决方案。

谷歌的无人驾驶项目始于2009年,并在2016年成立Waymo来扩大业务。

截至2018年10月Waymo实际路测超千万英里,全行业领先。公司并在2018年宣布订购8万辆车,筹建L4自动驾驶的改装产线;目前已在凤凰城推出无人出租车WaymoOne,建立收费模式与运营经验,可望加速商用。

此外,Waymo积极布局海外,2018年在上海注册全资子公司。英伟达推出L2+自动驾驶系统DRIVEAutoPilot,在多方向上配备个镜头,能够在汽车变道、行人与骑行人士识别、停车辅助、实时地图生成和驾驶员状态监控等多方面提供辅助。

百度发布Apollo3.5版本、“自动驾驶物流”商业化解决方案ApolloEnterprise、面向自动驾驶的高性能开源计算框架ApolloCyberRT。

Apollo3.5版本可以实现包括市中心和住宅场景在内的复杂城市道路无人驾驶,更智能、更强大的自动驾驶解决方案可以在多个应用场景实现全面覆盖。百度Apollo无人驾驶巴士亦在北京海淀公园等园区开始试运营。

图像识别可广泛用于各类场景。图像识别技术已经用于动态人脸识别、在线/离线活体检测、超大人像库实时检索、证件识别、行人检测、轨迹分析等领域,具体到2G和2G端可用于地产、安防、交通、无人驾驶、零售、商业等具体场景。

传统汽车厂商和零部件供应商开始更多地展示其产品的智能化、数字化应用。

以BBA(奔驰、宝马、奥迪)为代表,超大尺寸的车载屏幕已经进入量产阶段,未来越来越多的车辆会搭载更大、更多的屏幕。

车内影音娱乐系统也与VR/AR等技术进行了深度融合。传统汽车企业在人机交互(智能语音)、智能导航、辅助驾驶ADAS等领域迭代探索。

部分龙头汽车零部件供应商开始设想L4/L5级自动驾驶技术普及后的出行体验。

博世在2019年CES上展示多项创新技术,涉及能源、交通拥堵和环境污染等方面;

首次展示了其无人驾驶电动巴士概念车,该车配备了电动车动力总成系统、360度环绕传感器、互联管理和车载电脑等创新技术。大陆集团展示了未来城市的解决方案和关键技术,比如智能交叉路口技术等。

巨头密集布局互联网语音助手。语音助手是智能语音在个人用户上的主要应用形式,目前市场产品主要包括苹果Siri、微软Cortana、谷歌Assistant、亚马逊Alexa等。

产品的主要形式为:以智能手机、智能音箱、智能电视等为硬件载体,通过语义交互、对话等形式为客户提供信息查询、硬件控制、在线购物、影音娱乐等功能。目前全球主要科技巨头均推出了相关产品及服务。

语音助手具有AI+互联网的生态入口属性。

语音助手的主要功能目前集中在信息查询、影音娱乐、个人助手、部分生活服务、智能家居及其他硬件控制等为主。

语音助手目前主要集成在智能手机等移动设备上,依靠巨头的系统生态圈,嵌入移动终端的语音助手将会发挥AI生态接口的作用。

语音助手具有较好的用户粘性,同时用户对语音助手的使用对智能手机、Pad等现有设备已具有替代和分流作用。

巨头开放智能语音AI能力,推动自有AI+互联网生态构建。

随着计算机视觉等其他AI技术的融入,智能语音在行业市场中应用场景有望持续扩展。

全球科技巨头在全力布局智能语音助手、智能音箱,打造智能语音生态等的同时,亦通过智能语音技术能力的开放提升自身在行业市场的参与度。

数据、算法与算力、应用场景为当前人工智能产业三大核心要素,科技巨头具有技术和生态的双重优势,有望以基础技术开放平台为抓手,实现数据、应用场景等层面的不断积累,从而推动AI生态的构建和闭环,并最终实现自我持续强化。

智能音箱:巨头全力布局,市场加速普及。

全球已有众多科技巨头进入智能音箱市场,包括美股五强FAAMG、中国BAT、小米、科大讯飞等。

自首发至2018年6月,亚马逊、谷歌、阿里、小米智能音箱累计销量分别超过3000万、1500万、500、100万台。

借助丰富的产品线、爆款定价策略等优势,科技巨头有望持续主导全球智能音箱市场。

2018年11月28日小米第二届AIoT开发者大会在北京举办,确认“AI+IoT”是公司核心战略,宣布小米AIoT开放生态,宣布与宜家达成战略合作。

截至2018年底小米体系已支持近2000款设备,全球范围的智能设备连接数超过1.32亿台。在IoT领域的合作伙伴,只要接入小米的协议和规范就可以和小米设备互联,享受进入开放生态的福利。

科技巨头发力AIoT生态体系。

越来越多的公司兼容主流的智能家居生态,比如三星、LG、索尼、Vizio等发布的新产品均同时支持谷歌Assistant和亚马逊的Alexa。

智能客服

智能客服是AI应用最广泛的细分行业。

智能客服的核心技术包含语音识别、自然语言处理、知识图谱,部分涉及计算机视觉,其采用自然语言技术理解客户意图,并通过知识图谱来构建客服机器人的理解和回答体系,可提升企业的服务效率、节省人工客服成本。

知名智能客服系统服务商有:环信、Udesk、风语者。而AI+客服又可以和AI+机器人进行结合,典型产品如小i客服机器人。

按照行业平均水平,机器人客服可以解决70%左右问题,其余由人工处理。

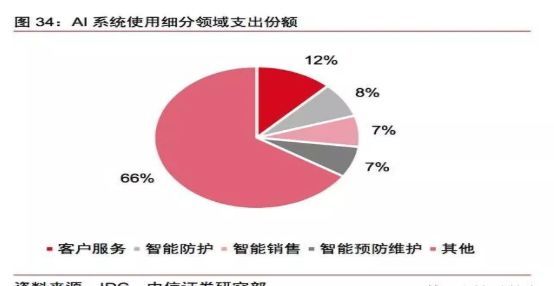

据IDC统计,全球2018年AI系统支出中,客户服务与智能销售的支出规模分别为29亿美元和17亿美元,合计占总支出规模的19%。

智慧商业:AI+商业

AI助力线下新零售。

AmazonGo为亚马逊提出的无人商店概念,无人商店于2018年1月22日在美国西雅图正式对外营运。

AmazonGo结合了云计算和机器学习,应用拿了就走技术(JustWalkOutTechnology)和智能识别技术(AmazonRekognition)。

店内的相机、感应监测器以及背后的机器算法会辨识消费者拿走的商品品项,并且在顾客走出店时将自动结账,是零售商业领域的全新变革。

对于传统线下商业,电子化、数据化和智能化有助提升效率。

线下商业企业开始尝试使用电子价签、基于计算机视觉的数据跟踪和分析、人工智能在选址和运营中的应用。

我们判断,电子化、数据化和智能化将助力线下商业零售行业竞争格局重构。

线上商业零售,以数据为基础打造闭环AI商业生态。

以阿里为例,在零售、电子商务端的大数据以数据银行的形式作为底层数据,通过大数据、云计算、AI分析为客户提供决策支持,覆盖金融、社交、商业、物流等多体系,形成完整的AI+商业生态体系。

智慧安防:AI+安防

AI+安防是AI图像识别2G的主要落地方式。

传统安防设备将音视频材料简单记录后,需要大批量人工进行逐一甄别或实时监控。

引入AI后,算法可以自动将人像及事故场景与预设标签比较,识别出特定人物及事故,充分盘活原有音视频及图像数据资源。

AI+安防可用于市政治安管理,提升智能发现的事件数目,降低事件发生处理平均时长,对警、消、救等各类车辆进行联合指挥调度。

也可以用于车站、机场等需要验证信息的特殊场景,减少人工成本及审核时间,提高效率。

国内安防市场具有较大潜力。

目前国内安防市场规模稳步增长,相比发达国家,我国摄像头渗透率仍待提高。

海康威视是目前国内乃至于全球的安防龙头,产品由底层的摄像头硬件、人脸及物体识别算法、后台系统、数据库等全面覆盖。

城市大脑:AI+城市治理

大城市病和新型城镇化给城市治理带来新挑战,刺激AI+城市治理的需求。

大中型城市随着人口和机动车数量的增加,城市拥堵等问题比较突出。随着新型城镇化的推进,智慧城市将会成为中国城市的主要发展模式。而智慧城市涉及的AI+安防、AI+交通治理将会成为G端的主要落地方案。

2016年杭州首次进行城市数据大脑改造,高峰拥堵指数下降至1.7以下。目前以阿里为代表的城市数据大脑已经进行了超过15亿元的投资,主要集中在智能安防、智能交通等领域。

城市交通也是AI的重点场景。

从城市问题与落地的技术瓶颈来看,交通领域具有优先的落地价值。

以城市大脑为中枢,连接摄像头、车辆标签、交通流量等数据,通过云端的分析和整合,从而实现对城市的精准分析、整体研判、协同指挥,缓解拥堵、停车困难、路线规划、事故处理、违章告发等首要交通问题。

智慧医疗:AI+医疗

AI+医疗多应用于医疗辅助场景。在医疗健康领域的AI产品涉及智能问诊、病史采集、语音电子病历、医疗语音录入、医学影像诊断、智能随访、医疗云平台等多类应用场景。

从医院就医流程来看,诊前产品多为语音助理产品,如导诊、病史采集等,诊中产品多为语音电子病例、影像辅助诊断,诊后产品以随访跟踪类为主。

综合整个就诊流程中的不同产品,当前AI+医疗的主要应用领域仍以辅助场景为主,取代医生的体力及重复性劳动。

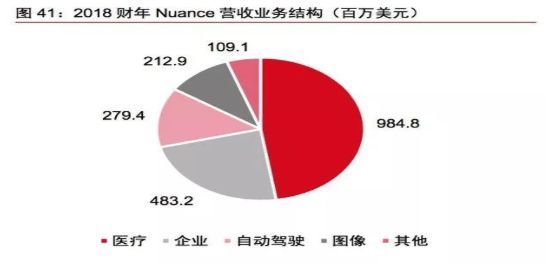

AI+医疗的海外龙头企业是Nuance,公司50%的业务来自智能医疗解决方案,而病历等临床医疗文献转写方案是医疗业务的主要收入来源。

Fintech:AI+金融

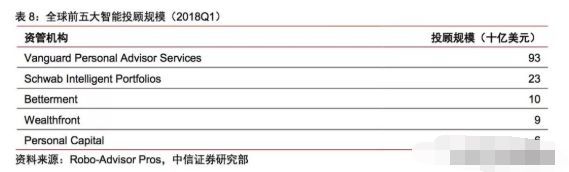

AI+金融已在智能投顾领域大规模应用。智能投顾也称机器人投顾(Robo-Advisor),主要是结合大数据、机器学习、市场信息来分析预测金融资产的价格走势;并根据客户收益目标及风险承受能力,构建符合客户需求的投资组合。量化投资在过去几年呈现高速增长。

据拓墣产业研究预测,全球智能投顾规模在2020年达到5.9万亿美元(CAGR+75%);

Statista预测,中国智能投顾资产规模将在2022年达到6651亿美元(CAGR+87%)。在2018Q2国内三家智能投顾规模最大的三家银行:招商银行、中国银行、工商银行的智能投顾规模分别达到116.25亿元、40亿元和20亿元。

数据产业链:IoT、5G、IDC和云计算领域孕育更广泛的AI投资机会。

数据是AI的核心。根据DIC预测,受益于移动互联网红利,全球数据量或将从16ZB(2016年)快速增长到40ZB(2020年),到2025年或增至160ZB。

数据中心IDC需求持续较高增长。

物联网IoT将进一步增加数据量和数据维度,驱动数据量增速超预期。

5G技术将进一步提升移动互联网传输速度和连接数,带来工业互联网和智慧城市等更广泛的机遇。

预计2020-2025年5G订阅用户数将从0.4亿爆发式增长到26.1亿(CAGR=131%)。云计算市场亦将持续较快增长。预计数据产业链(采集、传输、存储、运算)会孕育更广泛的AI投资机遇。

-

AI

+关注

关注

87文章

30841浏览量

268997 -

智能化

+关注

关注

15文章

4879浏览量

55366

原文标题:传感器专业微信群,赶紧加入吧!

文章出处:【微信号:WW_CGQJS,微信公众号:传感器技术】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

AI技术驱动半导体产业升级,芯原布局未来智能计算领域

光耦知识分享|探讨光耦技术在人工智能(AI)领域的应用

RISC-V在AI领域的发展前景怎么样?

不同领域中AI大模型的应用实例

AI for Science:人工智能驱动科学创新》第4章-AI与生命科学读后感

《AI for Science:人工智能驱动科学创新》第二章AI for Science的技术支撑学习心得

国产AI出海加速,IT领域投资激增

生成式AI的基本原理和应用领域

Meta与苹果洽谈AI整合,探索更广泛合作前景

锂电池灌封胶:不止于锂电池,更广泛的应用前景

14芯M16接头在哪些领域应用广泛

工商网监

工商网监

评论