日韩再起摩擦,或波及全球电子及半导体产业链

日韩再起摩擦,或波及全球电子及半导体产业链

近日,在美国对华为禁售有所松动之时,日本和韩国这两个半导体强国再起摩擦,或将波及全球电子及半导体产业链。

日本经济产业省7月1日正式宣布,自7月4日起,包括“氟聚酰亚胺”、“光刻胶”和“高纯度氟化氢”3种材料将限制向韩国出口。作为回应,韩国产业通商资源部长成允模当天表示,将对日本限制对韩出口半导体原材料等贸易措施提交世界贸易组织(WTO)诉讼,并将依照国际法以及韩国国内法采取必要措施进行反制。

材料为什么如此重要?

从产业分布来看,目前韩国在半导体领域两大核心产业分别是面板与半导体产业,而此次日本限制出口的3种材料恰恰是这两大产业核心原材料。韩国之所以如此大的反应,也是情理之中。

在显示面板方面,韩国是全球OLED面板的最主要供应国。根据IHS Markit的统计显示,2018年OLED的市场规模为243亿美元。从市场份额(按金额计算)来看,三星电子为84%,LG显示器为12%,韩国企业掌握了96%,牢牢地掌握着全球市场。其客户包括苹果、三星、华为、OV、小米等主流的智能手机厂商。

在此次日本限制出口的材料中,氟聚酰亚胺为OLED显示器部件材料,业内称其为PI,含氟聚酰亚胺就是添加了氟的PI。从显示器构成来看,PI作为柔性OLED基板材料,类似于TFT-LCD中的玻璃基板的作用,起到载体作用,属于OLED行业中的核心材料,具有不可替代的地位。

而光刻胶和高纯度氟化氢,同样也是半导体制程中非常重要的材料。光刻胶是涂覆在半导体基板上的感光剂,成本占芯片制造成本的7%左右,是评定半导体芯片生产工艺技术水平的重要指标。而高纯度氟化氢则用于半导体清洗,同样是生产半导体过程中不可或缺的材料之一。

对于半导体而言,韩国最具代表性的当属存储器产业。以三星和SK海力士为代表的韩国企业,在DRAM和NANDFlash存储器方面占据了绝大部分的市场份额。而半导体产业在韩国出口占比中更是超过了20%。由此可见,如果上游关键材料供应出现问题,将对韩国半导体产业带来非常大的打击。

因此,韩国舆论也认为,此次日本限制出口,将会打击韩国的支柱产业——半导体,此举无异于对韩进行“经济制裁”,是日本针对去年10月韩国大法院就日本殖民时期强征朝鲜劳工案等判决的“报复”。

韩国有没有替代方案?

从半导体产业发展历程来看,在经历了几次产业迁移之后,已经在全球范围内形成了很强的分工,产业链之间的依赖度也非常紧密。即使韩国在设备和材料方面不断持续投入,但是也没有完全摆脱对日本的依赖。

根据BusinessKorea报道,尽管韩国政府数十年的研发努力帮助韩国企业减少了依赖,但韩国对日本的贸易逆差及其技术依赖性仍在继续增加。以半导体产业为例,2018年韩国进口的日本精密化学材料,硅片和半导体制造设备分别增长29.3%,51%和8.1%。

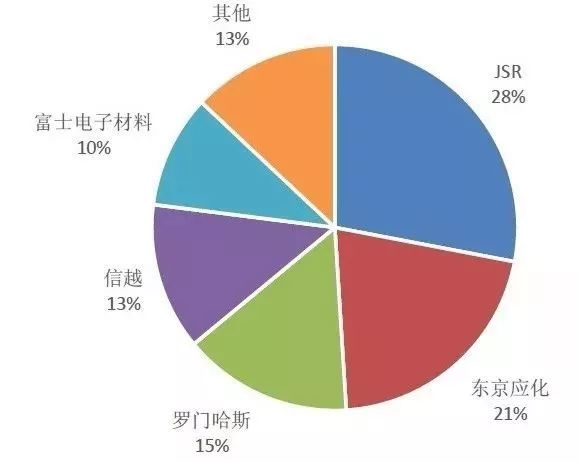

全球光刻胶市场占比(资料来源:前瞻产业研究)

具体而言,日本厂商基本上已经垄断了氟化聚酰亚胺、氟化氢市场。全球氟化聚酰亚胺总产量的90%、全球半导体企业70%的氟化氢均来自日本厂商。而在光刻胶方面,则是被日本、美国企业垄断。JSR 市占比为28%、东京应化占比为21%、信越化学占比为13%、富士电子材料占比为10%,这四家日本厂市占率合计达到72%。此外美国罗门哈斯市占率为15%。

从供应链角度来看,在日本限售之后,韩国并不是没有替代方案。但是国海证券化工行业研究团队认为:“由于光刻胶的重要性,下游企业对供货企业的质量及供货能力非常重视,通常采取认证采购的商业模式。伴随高采购成本与认证成本,光刻胶生产厂家与下游企业通常会形成较为稳定的合作。”

另一方面,由于原材料的变动对于晶圆及面板生产良率具有较大影响,原则上是不能随便任意切换。由此可见,韩国企业想要短期内找到替代方案,还有一定的难度。

对产业将带来哪些影响?

从日本经济产业省最新的公告来看,日本将改变对韩出口管理范畴,并从7月4日起对特定项目实行出口审查、要求单独申请出口许可。

具体而言,日本将分两个阶段加强韩国的出口管制。首先是7月4日以后,要求对氟化聚酰亚胺、光刻胶(Resist)和蚀刻气体(氟化氢)三个产品进行单独许可和审查,这3种材料都是显示面板及半导体芯片制造过程当中所需的关键材料。然后,日本计划8月份从安全保障上的友好国家“白名单”中剔除韩国,该名单包括美国、德国、法国等27个国家,韩国将成为首个被剔除的国家。

而据相关消息表明,日本的出口审查所需时间标准是约3个月,而上游材料的库存一般是1-2个月,这也意味着韩国企业面临着停产的风险。SK海力士的有关人士在接受日本经济新闻采访时表示,其库存量“不足3个月”。在被问及“如果不能追加采购,3个月后工厂是否会停止生产”时,这位受访人也做出了“是”的回答。另外,三星电子也表示,正在详细调查情况。

对于此次日本的突然“断粮”,国海证券研究团队认为:“2019年是折叠屏的风口之年,折叠屏对PI的需求最多有3处,作为基材的PI浆料、作为触控板的CPI薄膜和作为盖板的CPI硬化膜。如果折叠AMOLED成为手机屏幕标配,意味着显示领域对PI的需求会翻倍增加。”

目前,全球氟化聚酰亚胺总产量的90%均来自日本厂商,韩国则是最主要的采购方。如果因为日本限制出口影响OLED面板产能,将为中国厂商提供很好的扩大市场占比的机会,如正在大力布局的京东方。

另一方面,上月发生的东芝四日市闪存工厂停电十三分钟事件,预计造成的闪存颗粒容量损失就高达6EB,相当于直接损失了1200万个500GB硬盘。而作为全球存储器巨头的韩国,如果不能保证上游材料稳定供应,那么必将进一步加剧存储器产能危机,甚至有可能出现存储器价格的反弹。与此同时,也为其他厂商带来了机会,这其中自然也包括中国企业。

然而从目前进展来看,日本对韩国限制出口事件刚刚爆发,且韩国大厂基本上都有备货,短期内对产业链还不会带来太大影响。如果长期持续下去,对产业链供应比较带来很大影响。同时,也将加快韩国“去日本化”的进程。

-

半导体

+关注

关注

335文章

28053浏览量

225984 -

产业链

+关注

关注

3文章

1352浏览量

26004

原文标题:日本与韩国的“小摩擦”,对半导体产业链会有什么影响?

文章出处:【微信号:eda365wx,微信公众号:EDA365电子论坛】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

砥砺创新 芯耀未来——武汉芯源半导体荣膺21ic电子网2024年度“创新驱动奖”

芯和半导体将参加2025年玻璃基板TGV产业链高峰论坛

康佳拟收购宏晶微电子,强化半导体产业链布局

2025环球半导体产业链沪芯展深度解析

全球半导体代工龙头企业齐聚上海,共同探讨半导体代工趋势与技术革新

瑞能半导体荣获2024全球电子成就奖

芯干线科技出席第三代半导体技术与产业链创新发展论坛

筑强半导体产业链,利尔达倡议成立未来科技城科创联盟半导体专委会

半导体龙头齐聚SEMiBAY/湾芯展,展示中国半导体全产业链生态盛况

会员风采!华秋电子——致力于“为电子产业增效降本”的数字化智造平台

新能源汽车带动半导体产业链业绩走强

东海投资设立半导体射频产业基金助力常州半导体产业升级

半导体品控:打造稳定、可靠的电子核心组件

工商网监

工商网监

评论