2020年半导体市场展望:全球稳步复苏,中国成长率优于全球

2020年半导体市场展望:全球稳步复苏,中国成长率优于全球

根据CINNO Research 产业研究对半导体供应链的调查指出,2019年第三季与第四季全球半导体景气走出谷底阴霾,从去年第三季起半导体产业链库存水位偏高、终端需求疲软以及产能利用率松动的情形,经过三个季度以来的产业调整逐渐从谷底走出,目前供应链库存水位已降至正常水平,8吋晶圆与12吋晶圆的产能利用率也从今年第一季较为松动的情况逐季提升,加上下半年智能型手机需求较上半年表现较佳,其中苹果iPhone11系列反应热烈,追加订单的效应让第三季与第四季的半导体市场较为乐观,但由于今年上半年销售额滑落过多的情况,预期2019年全球半导体市场将较2018年同比减少13%。

展望2020年全球半导体市场,我们认为主要半导体需求的驱动力将是以智能型手机相关、5G基础建设、AI人工智能等三大板块驱动。需求变动的最大不确定性将在于总体经济因素与中美贸易战后续变化,这部分相对较难预测。而在生产端上,因为外部环境的不确定性因素升高,明年各半导体业者对于产能扩充以及厂房投资的态势相对保守,逻辑芯片与存储器业者的资本支出都得到较为审慎的节制,资本支出将多数用于纳米工艺的制程提升方面,因此我们认为在大环境稳定的情况之下,2020年全球半导体市场将较2019年增加约5%。

芯片设计: 5G题材、AI人工智能和智能型手机相关成为IC设计业者下一波兵家必争之地

过去几年半导体的运营成长动能主要仰赖智能型手机项目,无论是在体量的增加或是手机硬件规格的创新往往带动芯片产品的效能与数量也有所提升虽然2019年全球智能型手机出货量较2018衰退4%,但2020预期在5G替换潮逐步发酵以及经济情况回稳的情况下将落底反弹约3%,因此,智能型手机AP、存储器、传感器、驱动芯片、CMOS Sensor、面板驱动/触控芯片等相关芯片运营动能将开始回稳,而阶段5G题材落实在智能型手机上面将让搭载AI功能的手机AP、基带和5G射频前段模块(包含射频芯片、滤波器、PA模块、天线和天线协调器等)成长力道开始增加,而与供应链的访谈得知2020年5G智能型手机渗透率有望突破10%,约1.4亿只的规模。另外一方面5G基站的建设落实在全球主要市场如中国与美国大城市上,5G基站目前所带来的技术无论是Sub 6GHz或是毫米波技术,所需要的功率半导体元气件(特别是氮化镓)、电源管理芯片、滤波器和天线的数量将较过去4G基站来的更多,功能与效能的要求也更多,因此5G基站的基础建设快速布建将有助于半导体产业的发展与提升。

而人工智能方面除了应用在智能型手机上边缘运算外,主要功能机器推理与机器学习等主要应用在服务器和云平台上,这部分AI芯片包含了传统熟知的GPU外,也包含了FGPA以及客制化芯片ASIC,推动服务器和数据中心巨头如华为、阿里巴巴、谷歌、亚马逊和脸书等也推出专属于自家云端服务应用的AI芯片加速器和算法来落实AI的服务上,此举不仅是增加了AI芯片的用量,同样也带动周边的芯片如服务器CPU、服务器远程管理芯片等产品成长动能。

芯片制造:14纳米以下先进工艺竞赛进入新局面,8吋晶圆产能利用率持续回温

从芯片制造的角度来看,由于14纳米工艺以下的先进制程投资额庞大,客户集中程度高以及产品开发困难度陡增的影响,IDM和晶圆代工业者因应自身的竞争策略分成两个集团,无论是自身策略使然或是政策协助下持续加码投资先进制程的公司如台积电、三星、中芯国际、武汉宏芯和上海华力微,此集团全力发展14纳米以下(包含14纳米)先进制程如FinFet和EUV等,目标瞄准追求极致芯片大小以及高速运算的芯片;另外一方面联电、格芯、世界先进和华虹宏力等业者则是考虑到自身集团资源以及先进制程的投资报酬率,专注在8吋晶圆厂的运营和12吋晶圆成熟工艺(28纳米以上),除了8吋晶圆用于物联网、电源管理、分利器件、仿真器件等产品是最有运营效率,需求相对稳定,12吋晶圆成熟工艺同样需求变化波动不大,产能利用率普遍较容易维持,因此对于代工业者的自由现金流以及财务结构来说较有保障。未来8吋与12吋新产能的增加主要增加在大中华区市场,欧美区与日本的晶圆制造业者逐渐朝向转型走向更利基的市场或是资产重组以及企业并购,格芯就是最好的例子,在2022年IPO上市的前提之下,格芯不断的出售资产以强化财务结构,除了新加坡八吋晶圆厂卖给世界先进外、美国12吋晶圆厂厂出售给安森美半导体,目前原本在四川成都的12吋晶圆厂也传出未来将由以色列公司高塔半导体(TowerJazz)接盘,而日本富士通半导体公司也将原先与联电合资的三重富士通半导体全部股权卖回给联电也是一个案例。

芯片封装测试: 先进封装制程成为下一个封测厂竞逐的焦点

封装测试厂在今年上半年面临到产能利用率不佳以及封测价格杀价竞争的双重压力影响,运营绩效普遍不佳,进入下半年受惠于5G天线前端模块、系统集封装(System-In-Chip)和晶圆级封装(WLCSP)的业务量提升,全球前十大半导体封测业者的业绩从第二季起便触底反弹,而目前封装测试厂正处于新时代封装技术与旧时代封装技术并陈的时刻,一方面旧时代的封装测试技术(例如传统封装打线)依旧在公司业绩占有一定的分额外,目前主流先进封装技术(如Bumping, WLCSP, Flip-Chip等)营收比重也不断攀升,而随着半导体先进制程技术的演进,以及智能型手机、物联网等更多轻薄装置对于芯片的尺寸和效能要求也不断增加,扇出型封装(Fan-Out)、3D IC TSV等逐渐兴起,也让晶圆代工厂跨足以强化产业垂直整合,最好的例子就是苹果iPhone AP处理器的扇出型封装便是台积电一手包办,无须透过封测厂来完成,此项扇出型封装商业模式的改变也让晶圆代工厂和半导体封测厂对于先进封装制程的竞争与合作成为下一个产业关注焦点,而根据我们的了解,台积电在先进封装制程的营业额在2018年已经达到25亿美元之谱,预计2019年将成长双位数达到35亿以上的规模。存储器市场展望: 2020年内存与闪存市场回温成定局,跌价压力进一步舒缓

2019年存储产业在经过价格大幅滑落和产业严重供过于求,领导厂商如三星、海力士、美光、铠侠(员东芝内存)营收与利润衰退幅度创下新高,虽然自第三季起受到铠侠半导体厂跳电因素以及日韩贸易纠纷等冲击产出的因素让价格有止跌迹象,但上半年营收衰退的情况让今年的整体内存与闪存的产值较2018年衰退幅度都均达到30%以上,也因此目前各家存储器厂商对于2020年的展望也相对保守。以内存来说明年位产出年增率仅有15-20%的幅度,而闪存的位产出年增率也仅有30-35%的低标水平,反应在明年存储器产业的资本支出金额也持续减少,计同比减少10-15%的幅度,因此我们认为在2019年减产措施发酵以及2020产出受到节制的情况,整体存储器供给成长有限,我们认为内存与闪存供过于求的情况自明年第二季末起将转为供需平衡甚至出现供货吃紧的态势,整年度的平均销售单价来看,内存整年度平均销售价格跌幅将收敛至10%以内,闪存整年度平均销售单价跌幅也有机会收敛至15%以内,整体存储器行业产业秩序将较2019年表现更为稳定。中国半导体市场: 半导体供应链国产化加速

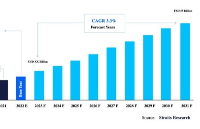

中国半导体产业销售额过去五年都缴出年成长20%以上的亮丽表现,今年受到中美贸易战影响终端需求的影响,预计今年整体中国半导体销售额的年成长率将滑落至10%,而随着国际半导体供应链重新塑造以及中国半导体供应链加速国产化的转变,自今年第二季起IC设计业者(最显著的例子为海思半导体)的半导体制造与封测订单有转回本土生产迹象明显,因此也让晶圆代工业者如中芯、华虹等产能利用率获得改善外,最明显受惠的部分为封测厂商如长电科技、华天科技和通富微电业绩和利润有明显的回升。在产业政策上,大基金第二期约2000亿人民币的募集也顺利完成,本次投资的重点将着重在半导体设备包括刻蚀机台、薄膜设备、测试设备、清洗设备等领域提供大力的支持外,也将多数掌握在外商的半导体材料板块提供本土业者更多的资源与支持;而科创版的正式上路也提供半导体业者更多的筹资管道来充实研发资金或是并购资源。来源:CINNO Research

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。

举报投诉

-

半导体

+关注

关注

334文章

27537浏览量

220109 -

IC

+关注

关注

36文章

5965浏览量

175822 -

封装

+关注

关注

127文章

7949浏览量

143132 -

存储

+关注

关注

13文章

4333浏览量

85969 -

制造

+关注

关注

2文章

513浏览量

24016 -

AI

+关注

关注

87文章

31158浏览量

269548 -

5G

+关注

关注

1355文章

48480浏览量

564928

发布评论请先 登录

相关推荐

Imagination:2025年强势复苏,边缘AI、汽车带给半导体IP厂商新动能

网策划了《2025年半导体产业展望》专题,收到数十位国内外半导体创新领袖企业高管的前瞻观点。其中,电子发烧友特别采访了Imagination首席产品官James Chapman,以下是他对2025

发表于 01-09 13:47

•227次阅读

Roc Yang对2025年半导体市场的分析与展望

? Molex莫仕中国销售副总裁Roc Yang接受《电子发烧友》的专访,以下是Roc Yang对2025年半导体市场的分析与展望。 2024年

2025年半导体市场销量有望超两位数增长,AI成重要推动力

增长。在今年,这些新兴市场,也将继续推动半导体市场保持稳定增长态势。 多家机构发布预测报告看好2025 年半导体市场 2024

村田(中国)投资有限公司副总裁桥本武史:展望2025年半导体产业新趋势

网策划了《2025年半导体产业展望》专题,收到数十位国内外半导体创新领袖企业高管的前瞻观点。其中,电子发烧友特别采访了村田(中国)投资有限公司市场

发表于 12-26 18:32

•711次阅读

专注存内计算的知存科技荣获2024全球(中国)半导体市场年度最佳企业奖

,简称WICA)颁发的“2024全球(中国)半导体市场年度最佳企业奖”。这一荣誉不仅是对知存科技市场综合竞争力的认可,也是对存算一体芯片未来

预计2025年全球半导体封装材料市场规模达260亿美元

近日,SEMI、TECHCET和TechSearch International联合发布了最新的全球半导体封装材料展望(GSPMO)报告。该报告指出,受各种终端应用对半导体的强劲需求推

2024年全球半导体营收预计迎来20%增长

国际半导体产业协会(SEMI)的最新预测揭示了全球半导体行业的强劲增长势头,特别是在人工智能(AI)芯片和存储器领域的显著推动下,今年全球半导体

2024年全球半导体预测超6100亿美元!中国半导体半年成绩单出炉,深圳设计业亮眼

8月16日,在深圳举办的2024中国(深圳)集成电路峰会上,中国半导体行业协会执行秘书长王俊杰披露了上半年国内半导体市场的销售情况。而在前不

全球晶圆产能突破4000万片,半导体产业复苏显现

SEMI指出,受全球人工智能(AI)与高速运算(HPC)需求推动,消费电子市场逐渐恢复,而汽车及工业领域需求有所下降。尽管如此,今年上半年半导体行业总体呈现复苏态势,下半年有望实现全面

2024年全球与中国自动方向电压转换器行业总体规模、主要企业国内外市场占有率及排名

行业销售模式分析

同时,辰宇信息咨询专注于全球和中国细分市场研究,在化工材料、机械设备、医疗设备及耗材、电子半导体、软件、包装、网络及通信、汽车交通、医疗护理、原料药品及保健品等领域具

发表于 03-29 16:25

2024年全球与中国7nm智能座舱芯片行业总体规模、主要企业国内外市场占有率及排名

地区的规模及趋势。

全球及中国主要厂商如下,也可根据客户要求增加目标企业:

高通

恩智浦

德州仪器

三星电子

华为

意法半导体

瑞萨电子

联发科技

英伟

发表于 03-16 14:52

工商网监

工商网监

评论