紫光国芯微电子发布2019年第三季度财报 营业收入同比增长41.38%

紫光国芯微电子发布2019年第三季度财报 营业收入同比增长41.38%

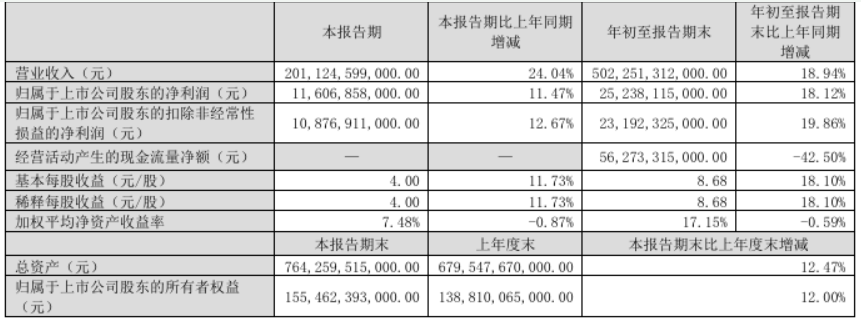

10月24日,紫光国芯微电子发布2019年第三季度财报,紫光国微Q3营业收入为9.30亿元,同比增长41.38%;归属于上市公司股东的净利润为1.72亿元,同比增长2.54%;归属于上市公司股东的扣除非经常性损益的净利润1.57亿元,同比增长224.70%。

财报显示,2019年前三季度,紫光国微实现营业收入24.89亿元,同比增长45.48%;归属于上市公司股东的净利润3.65亿元,同比增长26.88%;归属于上市公司股东的扣除非经常性损益的净利润3.75亿元,同比增长146.94%。

值得注意的是,报告期末,公司短期借款余额为1.49亿元,较年初增长比例高达1087.69%,紫光国微称主要系公司集成电路业务经营规模增长,运营资金需求增加所致。

根据公告,报告期内,营业收入金额为2489007395.37元,较上年同期增长45.48%,主要系公司集成电路业务经营规模增长所致。经营活动产生的现金流量净额为-238697128.40元,较上年同期下降126.82%,主要系公司为扩大市场份额适当延长客户账期以及备货增加需要扩展供应商账期缩短所致。

另外,紫光国微预计2019年度的经营业绩将同比上升,归属于上市公司股东的净利润4亿元-5.05亿元,同比增长15%-45%,业绩变动原因是集成电路设计业务经营规模和业绩均保持了快速增长。

紫光国微半年报显示,报告期内,公司实现营业收入15.59亿元,较上年同期增长48.05%;实现归属于上市公司股东的净利润1.93亿元,较上年同期增长61.02%;实现归属于上市公司股东的扣除非经常性损益的净利润2.18亿元,较上年同期增长110.66%。

相较于紫光国微的半年报业绩来看,其集成电路业务继续保持了良好的发展趋势,前三季度的营业收入和净利润均实现了大幅增长,同时公司积极布局智能物联领域的新应用,为持续健康发展提供新动能。

今年7月,紫光国微董秘杜林虎在接受采访时表示,上半年特种集成电路业务效益显著,助力业绩增长;下半年公司将聚焦芯片设计核心业务,同时拟收购紫光联盛,与公司智能安全芯片业务形成较好的协同作用。

9月30日,紫光国微公告,公司因筹划以发行股份的方式购买北京紫光联盛科技有限公司100%股权的重大资产重组事项有新进展。

公告称,近日,财政部已出具《对紫光国芯微电子股份有限公司和西藏紫光神彩投资有限公司资产重组可行性研究报告的预审核意见》,原则同意本次资产重组事项。

据了解,紫光国微主营产品为集成电路芯片设计与销售,涉及智能安全芯片、高稳定存储器芯片、FPGA、功率半导体器件、超稳晶体频率器件等领域。

-

集成电路

+关注

关注

5387文章

11540浏览量

361700 -

紫光

+关注

关注

2文章

412浏览量

34020

发布评论请先 登录

相关推荐

工商网监

工商网监

评论